如何理财才能“老有所乐”

2013-04-29 02:52:14张雅凝

投资与理财 2013年7期

张雅凝

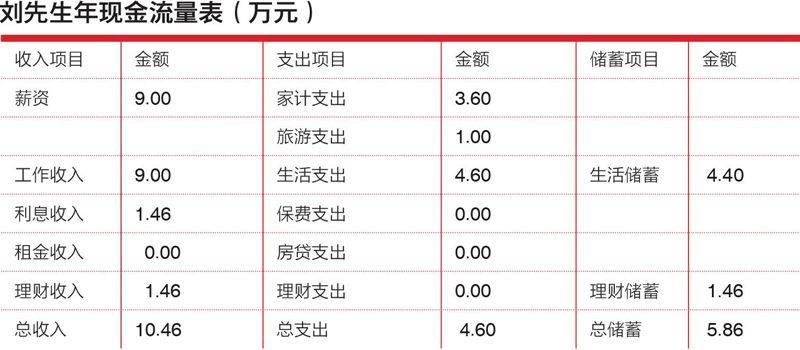

刘先生今年60岁,退休公务员,广东省中山市人,月退休金4800元,老伴儿退休金2700元,二人银行存款45万元。刘先生及老伴儿每月的退休金足够支付两人每月约3000元的基本生活费。由于刚刚退休,儿女又都在外地,刘先生有些不习惯现在的安逸生活,想培养理财的爱好和能力,既能赚到钱,又能打发退休生活。

刘先生希望将自己的存款灵活运用起来,让资金在保值的基础上再增点值。由于两人身体都还健康,刘先生希望每年拿出1万元作为旅游支出。除去这些钱,其余的都打算拿来做投资,并希望用50%的资金作保守型投资,40%做风险与收益相对平衡的投资。同时,希望用剩余的10%给自己的小孙子做一份教育投资。另外,随着年龄的增长,各种疾病也无法避免,刘先生希望通过保险将社会医疗保险无法报销的医疗费用涵盖进来。由于对投资理财的事不太了解,刘先生希望《投资与理财》的特约理财规划师帮自己制定一个合理的规划,将资金有效地利用起来。

如何理财才能“老有所乐”(A)

投资与理财规划师 刘远洋

理财目标1、养老生活无忧,希望能度过一个舒适的晚年。

2、希望灵活运用家庭资金,在保值基础上再增值。

3、希望能为孙子建立一份教育金。

资产分析

资产负债情况

资产负债率是家庭财务安全的衡量指标。刘先生家庭资产情况良好,无风险性投资,家庭亦没有负债。刘先生家庭的流动性比率约高达125%,说明流动性资产可以支付未来100个月支出,资产的流动性偏高。

收支情况

储蓄比率是现金流量表中盈余和收入的比率,是个人用作储蓄的那部分收入在总收入中所占的份额。刘先生家庭储蓄比率为49%,有较强的储蓄意识和节约意识。目前刘先生夫妇都处于退休期,收入稳定,子女基本都已不需要额外的支出,家庭收支平衡性较强。

保障情况

刘先生是退休公务员,家庭保障有一定的优势,但仍需要补充社保无法对付的部分疾病保险。

总体来看,刘先生目前刚刚退休,每月的收入和支出比较固定,且有较大一部分可以节余下来。从整体资产配置来看,刘先生家庭资产目前主要是银行存款,投资类型单一。

理财建议

老人理财应该关注三大重点,分别是:资产配置债券不可少、分散投资、长期持有。这三者可作为一般人进行退休理财规划的座右铭。其中,资产配置的最主要目的,不在追求资产收益的最大化,而是降低投资的最大风险。因此,刘先生应该先检视一下自己手上的资产是否有“核心投资组合”,即指风险度较低的资产,“长期持有”的意思便是要建立长期性的核心资产组合。由于对退休金的需求是比较刚性的,退休规划绝对必须稳健并保守,以保本为最主要目的。在这个核心资产配置前提下,才能根据自己距离退休的时间,适度搭配一定比例的“卫星投资组合”,即风险较高的投资品种,以提高资产报酬率。

按照刘先生的家庭消费情况,同时考虑老人突发的一些医疗费用,留足50000元左右比较合适。另外,可以考虑投资银行的一些风险较低的理财产品,例如一些投资债券市场、政府建设项目的信托理财计划等,可以在稳健的基础上提高收益率。由于目前市场上该类产品都不能中途退出,故建议刘先生购买产品时,尽量购买不同期限的产品,以保持资产的流动性,不至于在需要用钱的时候,遇到无钱可取的困境。

商业保险对于投保人和受益人一般都有年龄限制,以刘先生的年龄,在市场上已经很难买到价格理想的保险品种了。最近推出一些针对老年人的保险品种,价格都比较低廉,比如“一老一小”险种。因为随着年龄的增长,医疗费用会逐渐增加,且社保不能涵盖所有的医疗项目,有些药物和医疗手段只能自费,所以刘先生可以适当关注,尽量为自己和爱人多购买一份保障,这同时也是减轻子女负担的最佳途径。

资本市场打发休闲,债券市场紧密关注,基金市场灵活投资

资本市场投资对于刘先生来说,风险较大,尤其是在退休年龄阶段,建议抽出很少部分资金投资二级市场,用于打发休闲的时间,作为一种乐趣而已。

刘先生可以根据自己的投资性格,在“核心资产”中配置不同的投资工具。也就是说,在“核心资产”中,不一定要100%都是低风险品种,还可以在其中配置一定比例的中等风险资产,以提高长期投资组合中的综合报酬率。在遵循市场分散原则基础上,刘先生可以在“核心资产”组合中,配置一定比例的的股票、偏股型基金、债券型基金。其中,偏股型资产配置比例建议在25%~50%为佳,债券型配置在40%~65%为佳,在控制风险同时,获得资产的稳健增值。

另外,刘先生可以选择一些例如保本基金或证券集合理财产品,来变相投资股票市场,因为相对于直接投资股票市场,这些产品相对安全。此外,刘先生也不妨尝试打新股。目前来看,新股申购中签以后,第一天的回报率还是可以接受的。但建议刘先生短期内不要参与创业板投资,毕竟创业板风险较主板市场更高,不适合老人。

刘先生和许多长辈一样,很关心第三代的未来。刘先生夫妇每月的节余,也完全能够为孙子准备教育金进行专门的投资。鉴于孙子年龄还小,有较长的时间可以投资,建议刘先生进行基金定投,来为孙子筹措未来的教育金。具体数目可以和子女一同商量,至于留学等费用,可以不用急于准备。

如何理财才能“老有所乐”(B)

投资与理财规划师 艾诚

从科学的保险规划角度来看,刘先生家庭正处在家庭退休期。对于这个阶段的家庭来说,各种保险的费率都很高,一般的保障保险已不宜购买,应该主要依靠自己早年积累的健康保险金和子女赡养。

资产分析

流动性健康诊断

刘先生家庭目前流动性资产为零,一旦遇到突发状况,只能以损失定存利息为代价,取定期存款应急。建议刘先生留出足够的应急资金,为日常消费和意外状况及突发事件建立保障。

家庭保险保障诊断

刘先生的家庭目前没有购买商业保险,未获得足够的保障。可根据自己的实际情况,选择合适的保险,防止意外情况发生而导致家庭理财目标难以实现。

财务自由度诊断

刘先生的财务自由度指标远低于标准值,这意味着刘先生目前主要还是在依靠工作收入来维系日常开销,一旦工作出现问题,就相当于切断了全部收入来源。建议刘先生合理调整投资性资产的投资比例,逐步提高理财收入。

理财建议

投资规划

刘先生家庭的首要问题就是建立家庭紧急预备金,主要用来应对家庭生活中遇到的意外状况及突发事件。留出家庭月支出的3倍资金1万元左右即可,其中0.5万元以活期存款方式留存,0.5万元投资于货币市场基金。持有货币基金,投资成本低且资金到账迅速(一般一天或两天),是家庭理财活期产品的替代品,目前年收益4%左右。

经过风险评估测试,刘先生属于保守型投资者。该类型投资者是典型的风险厌恶者,注重获得相对确定的投资回报,不追求高额的回报,且忍受不了短期内的资产大幅波动。投资期限内,回报率的波动性较小。像刘先生这种类型的投资者,能够在短期内克服风险,获得稳定收益,但从中长期来看,回报率较低。投资理财建议:刘先生可用于投资的资金有45万元,可将其中的20万元投资于保守型理财产品,如货币市场基金或银行定期存款、国债等;将其中的15万元主要配置于风险较小的品种,如债券型基金、银行理财产品等;用5万元的资金配置于混合型基金和股票型基金,以在风险可控的情况下,增加投资收益;最后的5万元的资金可作为教育储备金专款专用,配置于适合教育金储备的保守型基金(保本型基金虽然保本,但有期限限制,一般为两年到三年,中途赎回是不能保证本金的)。构建后的投资组合的年平均收益率为6.1%,标准差为4.8%。

保险规划

从科学的保险规划角度来看,刘先生家庭正处在家庭退休期。对于这个阶段的家庭来说,各种保险的费率都很高,一般的保障保险已不宜购买,应该主要依靠自己早年积累的健康保险金和子女赡养。如果考虑到为子女减轻压力,也可投保一些保费不是很高的意外险等险种。老年人的保险组合应为意外伤害险+意外医疗保险。建议刘先生为自己和爱人分别投保年缴保费1020元,获得30万元的意外险保障。此外,刘先生还应为自己配置意外医疗保险,建议选择保障金额20万元、10年缴费的产品(保障10年、年缴保费570元)。

教育规划

刘先生积累教育金的想法是对的,因为如果不尽早积累教育金,越来越昂贵的教育费用会让不少家长背上沉重的负担。刘先生的孙子目前还很小,未来需要教育支出的地方还很多,仅仅依靠5万元投资是远远不够的。以当地子女教育费用平均水平计算,孩子从幼儿园到大学需要相关费用的现值为65万元左右(包括学费、生活费、课外教育费等),教育费用的成长率大概在6%左右。因为教育金的积累是一项长期的任务,而定期定额投资基金这类投资方式也是长期投资才能见效,所以,选择一只指数型基金每月进行投资,也是个不错的选择。以20年、投资报酬率11%、教育费用年增长6%、积累65万为例计算,每月需要定期定额投资1312元。

猜你喜欢

小小说大世界(2020年5期)2020-11-25 02:37:55

湛江文学(2020年2期)2020-11-18 06:02:58

安邸AD(2019年2期)2019-06-11 05:29:18

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

新东方英语·中学版(2017年1期)2017-02-25 19:53:26

现代企业(2015年4期)2015-02-28 18:49:30

家教世界·创新阅读(2014年12期)2015-02-04 04:06:29

家教世界·创新阅读(2014年10期)2014-11-07 04:17:39

中老年健康(2014年8期)2014-05-30 09:40:16