基于可公度的股指时间窗口预测研究——以沪深300为例

2012-12-28 09:23:26王闽

通化师范学院学报 2012年9期

王 闽

(1.安徽科技学院 财经学院,安徽 凤阳 233100;2.中国矿业大学 管理学院,江苏 徐州 221116)

基于可公度的股指时间窗口预测研究

——以沪深300为例

王 闽1,2

(1.安徽科技学院 财经学院,安徽 凤阳 233100;2.中国矿业大学 管理学院,江苏 徐州 221116)

可公度性表示自然界事物之间的一种秩序。基于可公度信息预测理论和沪深300股指历史数据,推算出其时间窗口三元可公度式,结论显示沪深300的浪底时间窗口序列具有良好的可公度性质,可公度法在股指时间窗口预测具备适用性。

可公度信息系;沪深300;时间窗口;预测

股票指数预测在金融投资领域占有重要地位,股票指数引导资源优化配置并能反映资本市场信息,股指预测越准确和快速,投资者越能顺应市场,股指预测成为投资者把握市场的有效手段。

一、问题的提出

股票指数预测具有变换频率大,涉及因素多,计算复杂等特性,是金融数据中最复杂的数据类型之一。张冬梅使用主成分分析法选取输入变量,并将GA-BP混合建模应用于沪市综合指数预测中[1]。马明提出一种基于遗传算法优化BP神经网络的改进混沌时间序列预测方法,将该预测方法应用到上证综合指数的时间序列进行有效性验证[2]。陆磊,刘思峰将改进的R/S法检验中国股票指数长记忆性[3]。杨海深、傅红卓提出了利用贝叶斯正则化BP神经网络对股票指数进行预测[4]。蔺玉佩,杨一文应用模糊时间序列模型对股票市场预测[5]。印凡成等用GARCH-M模型模拟波动率的变化趋势,将所得结果带入Black-Scholes公式中,用蒙特卡罗模拟预测股票指数[6]。总之,前期研究针对不同类型的股票指数,运用较严谨的数理模型做出了合理的预测,但模型适用条件苛刻,数据运算繁琐,对于突变或异常行为难以针对性描述,尤其对于股票指数时间窗口的预测没有可行的方法,对于普通投资者失去实用性。

著名的地球物理学家翁文波院士提出的信息预测方法主要有可公度性法、浮动频率法及天干地支法,其中可公度法应用最广。可公度性是周期性的扩张,从数据中的可公度性可抽提出并非偶然的信号,以增加错认(或虚惊)概率为代价,可以在很宽频谱范围内分辨微弱的信号[7]。李均之等应用可公度信息性方法研究

中国大陆8级以上地震序列和美国加利福尼亚州7级以上地震序列是有规律的[8]。延军平等在可公度方法的基础上,提出时间对称性观点,对陕西及可能影响到陕西的部分全国重大自然灾害进行了趋势研究[9]。王富强采用三元可公度公式直接外推法对长江流域洪水进行了预测,并结合可公度网络结构图分析了其物理机制[10]。可见,可公度法具有广阔的应用领域,为股市的时间窗口预测提供了新的研究视角。

二、可公度理论在股指窗口预测的适应性

1.可公度信息系

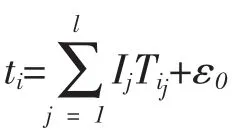

2.股指时间窗口可公度表达

设{M}={M1,M2,…,MN}为某股指变量序列,可在{M}中截取股指变集的时间映射集为{T}={T1,T2,…,Tn}。 定义可公度信息序为的非偶然性建立在一个以上的可公度关系基础上。若{T}的线性组合出现多组可公度信息计算现象,表明此信息在系统中客观存在,具备预测功能,可见,可公度信息系在股指时间窗口预测中有科学适应性。

三、股指时间窗口可公度测算

根据艾略特的波浪理论,完整的股市循环由若干个波峰和谷底组成,本文以沪深300为研究样本,其波峰与谷底的时间窗口为重大转折点。沪深300指数是沪深证券交易所于2005年4月8日联合发布的反映A股市场整体走势的指数。沪深300指数样本由上海和深圳证券市场中选取300只A股作为样本编制而成的成份股指数,覆盖了沪深市场60%左右的市值,具有良好的市场代表性和可投资性,根据可公度法理论验证沪深300股指浪底时间窗口具有规律性,当然,沪深300股指浪顶时间窗口预测原理与浪底时间窗口预测相同。

1.可公度分析及预测

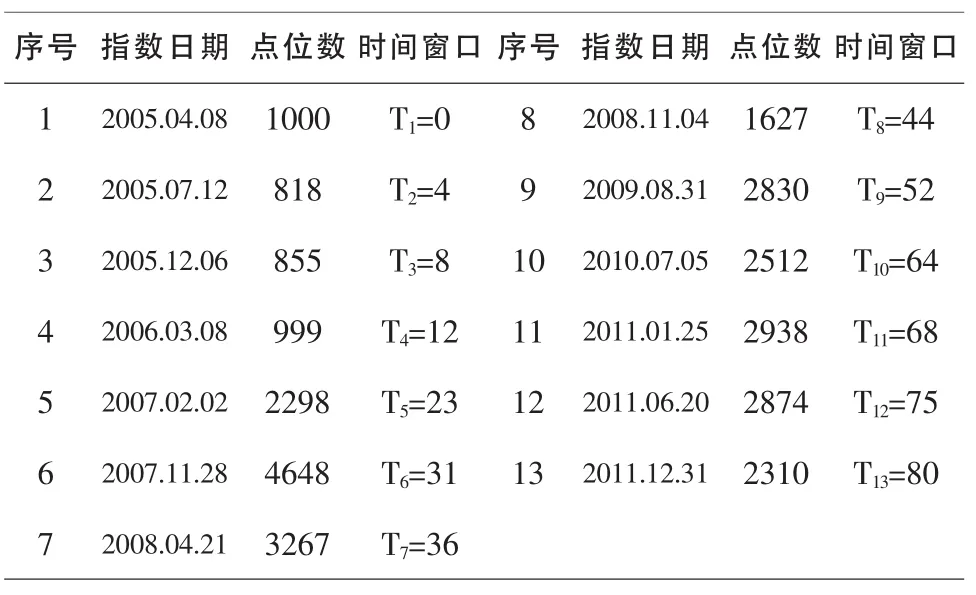

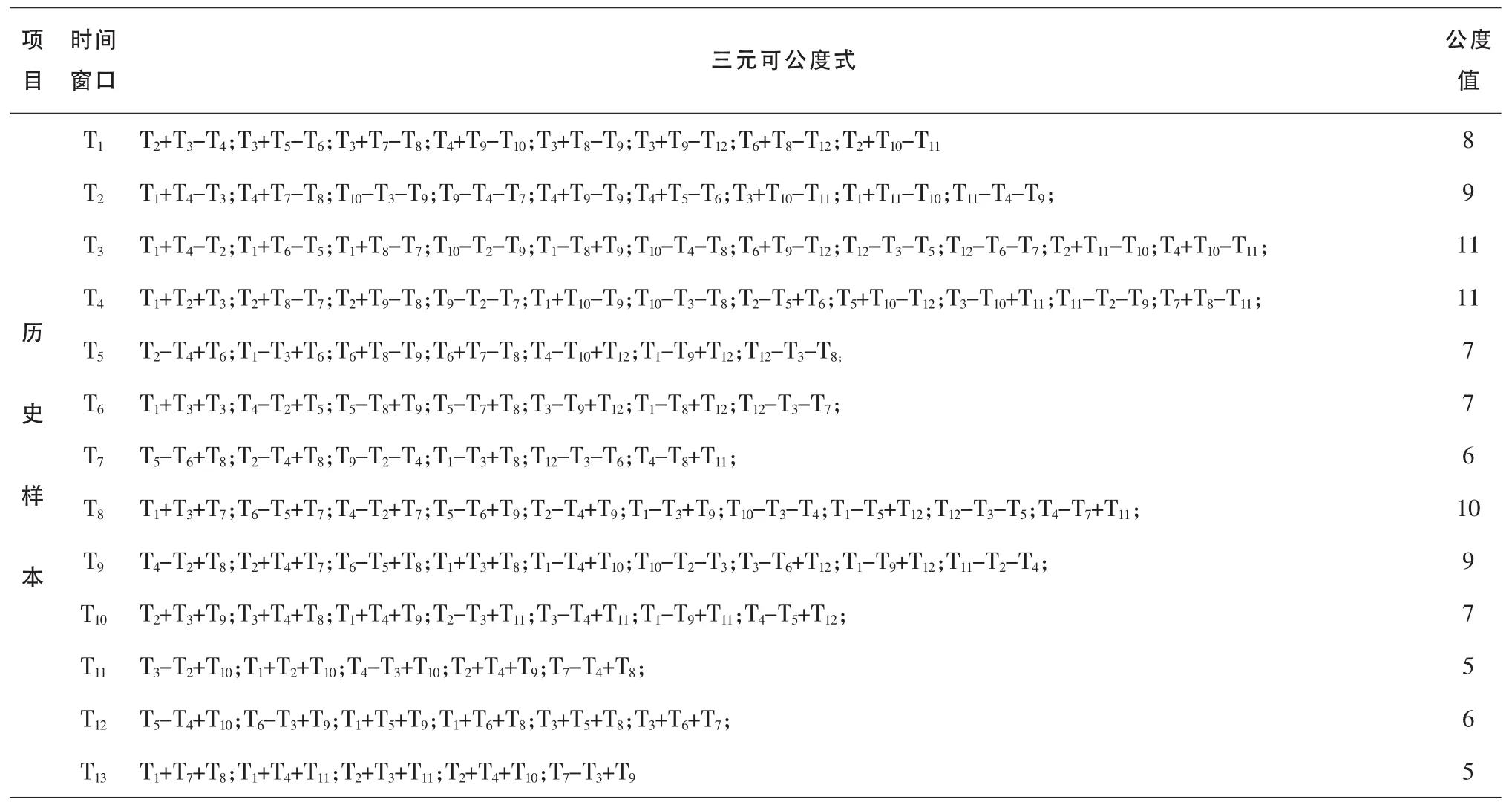

表1列出了沪深300自发布以来的股指浪底的时间窗口与点位数统计,同时根据指数日期计算出时间窗口期。以三元可公度法为例,每个时间窗口都有五个以上的可公度式,验证了沪深300股指浪底时间窗口具有良好的可公度性,见表2。

表1 沪深300浪底时间窗口与点位数统计表

表2 沪深300浪底时间窗口三元可公度推算

由T1~T13的浪底时间窗口预测下一次指数浪顶时间窗口期,推导T14的三元可公度式为:T14=T10-T9+T12;T14=T1+T4+T12;T14=T2+T3+T12;T14=T6-T4+T11;T14=T5-T2+T11;T14=T5-T3+T10;T14=T2+T6+T9;T14=T4+T5+T9;T14=T4+T6+T8;T14=T4+T5+T10,可公度值=10,T14=92,下一次浪顶的发生时间大约在2012年9月。此结果可以进一步以四元可公度式验证:T14=T1+T2+T3+T12;T14=T2-T7+T8+T12;T14=T3+T4+T3+T8;T14=T3+T4+T6+T7;T14=T3+T4+T6+T7;T14=T2-T5+T6+T12;T14=T3-T10+T11+T12等,也可以通过五元可公度式验证:T14=T1+T3+T4+T3+T8;T14=T1+T2-T5+T6+T12;T14=T1+T3-T10+T11+T12等。

2.预测结果统计学检验

由T1~T14的公度值可知其均值为8.15,标准差为1.99,T13可公度值等于10,其出现的概率为M=10/8.15=122%,由可公度理论知,预测频度概率M>50%则表现出可公度性。同时,由单样本方差检验知公度值符合正态分布,P值=0.0000,方差95%的置信区间为(2.0437,10.8298),可见 T14的预测符合统计学检验。

四、结论

股指时间窗口的可公度性是挖掘股指信息的一种方式,该方法有较强的物理成因基础,模拟精度较高,其前提是股指资料中存在可公度性,若资料无此信息,可公度失去预测功能。当然股指时间窗口的转化规律并非是完全确定的,外延预报精度有待事实检验、不确定因素的考虑有待进一步研究。

股指时间窗口的成因由诸如政策发布、投资者心理、资本市场发育程度等可测或不可测因素混合作用组成,其预测不能仅靠单一的可公度法,同时应结合诸如支持向量机、粗糙集等方法对数据预处理,可公度法的预测结果会更合理。

[1]智 晶,张冬梅,姜鹏飞.基于主成分的遗传神经网络股票指数预测研究[J].计算机工程与应用,2009,45(26):210~212.

[2]马 明,李 松.基于遗传算法优化混沌神经网络的股票指数预测[J].商业研究,2010(11):10~13.

[3]陆 磊,刘思峰.基于改进R/S法的中国股票指数长记忆性分析[J].统计与决策,2007(23):46~48.

[4]杨海深,傅红卓.基于贝叶斯正则化BP神经网络的股票指数预测[J].科学技术与工程,2009,9(12):3307~3309.

[5]蔺玉佩,杨一文.基于模糊时间序列模型的股票市场预测[J].统计与决策,2010(8):34~37.

[6]印凡成,王 晶,茹正亮.GARCH-M模型在股指预测中的应用[J].贵州大学学报(自然科学版),2010,27(2):14~17.

[7]翁文波.可公度性[J].地球物理学报,1981,24(2):151~153.

[8]李均之,苏 成,夏雅琴.可公度信息系在强震预报中的应用[J].北京工业大学学报,2007,33(1):108~111.

[9]延军平,等.基于可公度方法的陕西及邻近地区重大自然灾害发生趋势探讨[J].灾害学,2010,25(2):18~20.

[10]王富强,许士国.长江流域洪水的可公度性及其预测研究[J].长江科学学院学报,2008,25(6):23~27.

[11]翁文波.预测论基础[M].北京:石油工业出版社,1984.

F830

A

1008—7974(2012)09—0016—03

安徽省人文社科项目“安徽省上市公司大小股东共生模式与优化研究——基于中粮生化的案例”的阶段性成果。项目编号:SK2012B140

2012—05—21

王 闽(1976-),安徽宿州人,安徽科技学院财经学院会计系讲师,在读博士。

吕增艳)

猜你喜欢

读者(2023年2期)2023-02-20 08:10:32

读者欣赏(2023年2期)2023-01-19 03:08:56

风流一代·经典文摘(2022年12期)2022-12-21 07:57:43

黄河之声(2022年10期)2022-09-27 13:59:46

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

智富时代(2018年3期)2018-06-11 16:10:44

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46