动态人力资本产权激励机制研究*

2012-09-08 07:20:22马广林

中国海洋大学学报(社会科学版) 2012年3期

马广林 王 康 杨 扬

(中国海洋大学管理学院会计学系,山东青岛266100)

动态人力资本产权激励机制研究*

马广林 王 康 杨 扬

(中国海洋大学管理学院会计学系,山东青岛266100)

由于对激励对象固有特性关注不足导致传统人力资本激励方式激励效应有限。欲充分发挥人力资本在价值创造过程中的能动作用,必须充分结合人力资本固有特性建立动态人力资本产权激励机制。动态人力资本产权激励机制包括人力资本股权初始确认机制、人力资本股权动态调整机制、人力资本风险担当能力强化机制和基于动态产权的收益分配机制四个子系统,它能将人力资本存量、质量、实际输出量与股权份额进而经济利益有机结合,能够从根本上调动人力资本所有者价值创造积极性,释放人力资本价值创造潜能。

人力资本;人力资本股权;动态人力资本产权;激励机制

知识经济时代,人力资本成为驱动企业价值增长的核心资本要素。因此,人力资本(特别是核心人力资本)激励问题日渐成为理论界和实务界共同关注的重要话题。但综观现有研究成果和实践做法,均存在一定的问题和缺憾,这在一定程度上限制了相关理论研究的深化和扩展,也影响了企业人力资本激励实践的效果,致使企业因员工激励不足而引发的效率损失问题得不到有效地解决。鉴于此,本文在对现有研究成果回顾、总结和评述的基础上,对人力资本要素的固有特性进行剖析,提出实施动态人力资本产权激励的观点,并对基于动态产权的人力资本激励机制进行设计,以期探索和设计出科学、可行的人力资本产权激励机制,为企业人力资本激励实践提供参考。

一、相关研究述评

以两权分离为核心特征的现代企业制度下的“委托——代理”关系,催生了人们对人力资本产权激励问题的研究。

关于对人力资本实施产权激励的必要性与趋势问题的研究,可以追溯到新制度经济学派。奈特从企业家人力资本创新活动及其结果的不可控性和不确定性入手,主张赋予人力资本所有者(主要指企业家)剩余索取权;[1]德姆塞茨针对团队生产中个体行为的难以监督性,提出应当赋予人力资本以企业产权,通过产权的纽带将人力资本所有者的个体利益和企业的利益连接起来,以克服“搭便车”行为;[2]威廉姆森从资产专用性角度入手,提出欲降低管理型和技术型人力资本“敲竹杠”的可能性,应当给予这种专用性人力资本一定的剩余收益激励;[3]哈特从合约不完备性角度入手,认为应当允许经理人拥有一定的剩余收益权,以防止其乱用剩余控制权;[4]詹森和麦克林认为,解决“委托——代理”问题的出路除对代理人加强监督外,还应通过剩余收益权的让渡来降低代理成本。[5]可见,新制度经济学派从企业产权安排与效率问题入手,直接将人力资本与微观企业运行效率的关系作为研究对象,意识到并强调了对人力资本实施产权(核心是收益权)激励的重要性。随后,国内学者杨瑞龙、周其仁、方竹兰、阎达五和徐国君、魏杰、张文贤、冯子标等也分别沿着这一思路展开了不同角度的研究。[6-12]

关于人力资本产权激励实现方式,现有研究从本质上可划分为两大流派——传统奖励或物力股激励流派和人力资本股激励流派。关于前者,莫山农按具体做法归纳总结出四种模式:“分享利润模式”(如奖金制、年度分红计划、收益分享计划等)、“分享所有权模式”(如职工持股计划、管理层收购等)、“分享价值模式”(如股票期权等)和“分享管理权模式”(如年薪制等);[13]关于后者,阎达五和徐国君、孙楚寅和罗辉等认为,[9,14]应将劳动者投入企业价值创造过程中的体能、知识、经验、技能等视为劳动者对企业的资本投入——人力资本出资,进而赋予其企业产权,并结合人力资本的固有特性对这种产权机制进行科学设计,最终实现对人力资本所有者的有效激励。在后者的具体实现机制上,罗辉等做了相对比较系统、深入的设计,构建出包括“岗位股”、“风险股”和“贡献股”,即按基本劳动分配、按资本分配和按贡献分配“三位一体”的动态管理型产权制度,并在襄樊市国企改革中发挥了积极的作用。[15](P189-264)

通过对相关研究成果的回顾可以看出,以人力资本激励为目的的人力资本产权激励问题已经得到学术界和实务界的高度重视,但不容回避的是,现有研究还存在一定的不足。就传统奖励或物力股激励模式而言:在分享利润模式下,激励对象只负盈不负亏,激励效果有限;分享所有权模式下,员工对企业所有权的实现方式仍旧是物力资本入股,这种股权具有固定性、同级别员工无差别性,虽然一定程度上可以调动员工的积极性,但仍旧不能根除“机会主义”和“搭便车”问题,无法将利益和责任具体化到每一激励对象上;在分享价值模式下,一方面企业市场价值受经营能力以外因素影响较大,具有经营者不完全可控性,另一方面该模式的激励面过窄,同时也难以克服“搭便车”问题;在分享管理权模式下,一方面因激励额度被人为设定上限而激励效应有限,另一方面亦存在激励面过窄等问题。这些人力资本激励模式在本质上仍旧停留于传统物质奖励或物力资本股激励层面。在这些激励模式下,被激励对象的收益相对固定,仅与事先谈好的股权份额有关,而与后天的实际付出的直接关联不够紧密,由此给激励对象提供了“道德风险”、“免费搭车”的空间和可能。企业核心员工往往以“所得与所付出的努力并不相关(甚至相差悬殊)”或“所得并未体现自身价值”为由而消极工作或利用信息优势攫取“合约外收益”,最终影响到企业的价值创造效率。就人力资本股激励模式而言,由于尚处于探索阶段,现有研究大多停留于必要性论证和基本思路探讨阶段,鲜有系统性和操作性较强的研究成果。尽管“动态股权制”研究走的相对较远,但究其实质而言,风险股、贡献股与传统物力股权激励没有本质区别,其弊端自然无法回避;岗位股虽然考虑到人力资本的存量和质量问题,但其没有从根本上“动”起来,没有与员工真实的人力资本输出(对企业的真实人力资本投入量)挂起钩来,没有真正实现“资”、“权”、“责”、“利”的对等,因此实质上仍旧是一种与特定岗位挂钩的“福利”,无法根除“搭便车”问题。笔者认为,欲从根本上激发人力资本这种特殊资本要素的价值创造潜能,必须认可员工投入企业的人力资本的“资本”属性及其合理权益,本着“资”、“权”、“责”、“利”对等的一般经济规则来安排企业内部的权责利格局,而人力资本要素区别于物力资本要素的特殊属性决定,这种新的权责利格局必须通过动态人力资本产权制度的建立和运行来构建,方能实现产权、利益与人力资本存量、质量、实际输出量及价值创造贡献(或责任)的动态关联,最终实现对人力资本要素的高效运营。简言之,建立“资”、“权”、“责”、“利”四位一体的动态人力资本产权激励机制是实现人力资本激励目标的根本出路。

二、人力资本入股的必然性与可行性

(一)人力资本之“资本”属性分析

作为“资本一般”,人力资本也具有资本“二重性”——自然属性和社会属性。

从自然属性①资本的自然属性是指与生俱来的,不会因为社会环境和生产关系的改变而改变的特性。角度看,人力资本同样具有类似物力资本的稀缺性、流动性和增值性等一般特征。人群绝对规模的有限性、载体生命周期的有限性,以及高学历、高能力人才的有限性决定了人力资本供给量的有限性,相对于不断扩大的社会生产活动对人力资本的需求而言,人力资本的稀缺性日益凸显②时下日渐显露和紧迫的“用工荒”问题足以说明这一问题。。资源的稀缺性注定了产权界定的必要性,对人力资本要素而言也不例外。在价格和收益机制的引导下,传统财务资本为追逐利润(或收益)会在不同的投资领域中流动,这一规律同样适用于人力资本要素。如果在权益保障方面得不到与其谈判地位相符的待遇,人力资本也会为寻求更好的待遇而另谋高就,这一点同样要求企业应结合人力资本的经济地位及谈判能力,合理安排企业内部权责利格局。更为重要的是,知识经济时代企业经营的突出特点是财富创造过程的“集约性”。此时,企业的集约型增长过程是以员工(特别是核心员工)的高知识储备、高创造性和娴熟的技能、丰富的经验为依托的。在企业生产要素体系中,货币、实物资产等传统财务资本不再是知识经济时代企业的竞争优势主要来源,相反,在农业经济时代和工业经济时代处于附属地位的人力资本上升到主导地位,员工投入到企业生产过程的知识、技能、经验和体能成为企业竞争力和创新力的根本,成为企业价值的主要来源。按照“资本是能带来剩余价值的价值”、“资本的天职在于创造自身价值以外的社会新增财富”等一般逻辑来看,员工投入到企业价值生产过程中的人力资本显然已经具备了“资本”的特性,是员工对企业的一项实质性的资本投入(尽管目前多数企业并没有通过产权安排予以认可),而且成为企业的核心资本要素。

从社会属性③资本的社会属性是关于资本(进而收益)归属于谁的问题,是一种产权安排,是一种价值判断,是个生产关系范畴的概念。角度看,人力资本同样具有类似物力资本的私有性、使用权可让渡性。使用权的可让渡性是资本由原始私产状态转化为企业法人资本的必要条件,是资本流动性的前提条件。人力资本作为员工的“私产”,天然受劳动者的直接支配,但劳动者一旦受雇成为“员工”,法律上其人力资本就必然在约定的时空范围内受雇主——企业的支配,为企业创造价值。人力资本这种由个人“私产”转化为企业“公产”的过程恰恰是员工对企业(人力)资本投入的过程,客观上形成一种投资与受资关系。

很明显,不论从自然属性还是社会属性角度看,人力资本均已具备“资本”的一般属性,按照权利对等、谁投资谁受益的经济公平原则,人力资本所有者理应拥有企业的产权。这是对员工对企业事实性、实质性资本投入的认可,并且随着人力资本相对地位的上升、人力资本所有者谈判力的增强,这种认可将成为必然趋势,否则企业产权制度安排这一生产关系的落后就可能阻碍企业生产力的发展。

(二)人力资本的风险担当能力与入股企业的可行性

以知识、技能、经验等为外在表现形式的人力资本具有人身依附性、隐蔽性、不确定性等特点,由此有学者认为与传统财务资本相比,人力资本不具有“跑了和尚跑不了庙”的抵押能力,不能成为企业经营风险事实上的承担者,因此人力资本不能入股企业。[16]对此我们持相反的观点,我们认为企业的人力资本(特别是核心人力资本)也同样具有较强的风险担当能力,主要体现在以下三个方面:其一,知识经济时代,企业人力资本具有相对更强的“专用性”,而且随着任职年限的延长,这种专用性逐渐强化,如果企业经营失败,人力资本所有者可能面临严峻的再就业问题;其二,日渐完善的人力资本市场上的信号效应提高了企业人力资本所有者(特别是关键人力资本所有者)的“渎职机会成本”,如果其不认真履行职责,就会向人力资本市场传递消极信号,降低其在人力资本市场上的身价;其三,企业员工是企业文化的建设者和践行者,特定企业的企业文化对企业员工具有较强的“粘滞力”,加大了员工随意退出的障碍,特别是在企业激励制度安排合理的情况下更为如此。上述三方面影响因素的共同作用,决定了企业员工同样会像物力资本股东那样关心、在乎企业的经营成败,因为他也同样承担着企业的经营风险,并且他们对企业经营风险的担当能力可以通过制度的安排得以进一步强化。而且现实生活中某些企业在经营实践中也存在事实上将人力资源资产化的现象。例如,在2006年5月,山东航空彩虹公务机有限公司以16名飞行员向山航B(200152)偿还所欠债务就是很好的例证④在现有社会制度下,飞行员们拥有个人的人身自由,这种自由是不能非法剥夺的。因此,这种以“人”还债的做法并不是将人本身作为资产进行交易,而是将这些“人”所拥有的知识、技能、经验等人力资源作为一种资产,用以偿还债务,这在一定程度上说明了员工所拥有的人力资源可以资产(进而资本)化。。由此可见,从对企业经营风险担当的角度看,人力资本所有者以其所拥有的人力资本入股企业是具有现实可行性的。

另外,企业核心员工具有“文明制度依恋性”特征,即科学、合理的企业制度(包括对员工的激励制度)安排对员工具有强大的吸引力,员工不会轻易离开自认为激励制度先进、合理的企业。同时,在激励制度安排科学合理的前提下,企业员工的人力资本输出也一定是高质高量的,反之就会出现“道德风险”问题。因此可以说,核心员工是否愿意与物力资本股东共同担当企业风险,从根本上取决于制度安排是否合理。这也正是企业制度建设的重要性所在,本文正是基于这一认识而展开研究的。

三、人力资本固有特性与动态人力资本产权激励机制设计之基本考量

实施人力资本产权激励的目的在于调动人力资本所有者——员工的工作积极性,充分释放人力资本的价值创造潜能。为实现这一目标,在人力资本产权激励机制设计过程中,必须结合人力资本的固有特性对以下问题给予充分的关注:

首先,人力资本的“依附性”决定。欲激发人力资本的价值创造潜能,必须对其载体实施科学的激励。尽管如前所述人力资本具有“使用权可让渡性”,但人力资本与载体的天然不可分离性注定人力资本的这种“使用权可让渡性”不同于传统财务资本的“使用权可让渡性”,人力资本价值创造潜能最终发挥程度取决于其载体——“人”对人力资本的实际释放量。由此,设计科学的人力资本产权激励制度对人力资本载体实施产权激励就显得十分必要,并且这一产权激励机制本身必须具有“激励相容”性,即在员工追逐个人利益的同时客观上实现对企业价值的高效驱动。

其次,人力资本的“无形性”决定。对人力资本实施产权激励,必须建立抵押能力强化机制,以增强人力资本对企业经营风险的担当能力。尽管如前文所述,“专用性”、“信号效应”及“文化粘滞力效应”均可提高人力资本的风险担当力,但人力资本毕竟不同于传统财务资本,其本身的无形性会削弱对企业经营风险的担当能力。因此,为增强人力资本产权激励的效应,必须通过物力资本抵押机制的建立,加强人力资本的风险担当能力。

第三,人力资本的“变动性”要求。对人力资本实施激励的产权机制必须具有动态性,即建立动态人力资本产权激励机制。随着载体年龄、教育经历、社会阅历的变化,人力资本的存量和质量会表现出明显的动态变化性。因此,对人力资本的产权激励不能简单移植物力资本的产权机制,必须结合人力资本存量与质量特征,适时进行产权份额的调整,以体现“资”与“权”的对等。

第四,人力资本的“隐蔽性”决定。在实施人力资本产权激励过程中,权责的匹配应引入“竞争”机制。人力资本载体究竟蕴藏多大存量和何种质量的人力资本,外人是难以准确测度的⑤有时甚至人力资本载体本身都无法准确估量。,这给权责配置带来很大的难度。为此,应引入竞争机制,通过岗位竞争间接实现人力资本的优化配置,同时实现对人力资本产权的间接定价。

第五,人力资本输出的“不确定性”要求。在实施人力资本产权激励过程中,必须结合人力资本对企业的实际价值创造贡献度——人力资本实际输出量对其拥有的产权份额做动态调整,同时在分配机制上做到负盈亦负亏。这样才能使得人力资本产权激励具有正负双重激励力,降低企业价值创造活动中人力资本载体“偷懒”的可能性。

四、动态人力资本产权激励机制构建

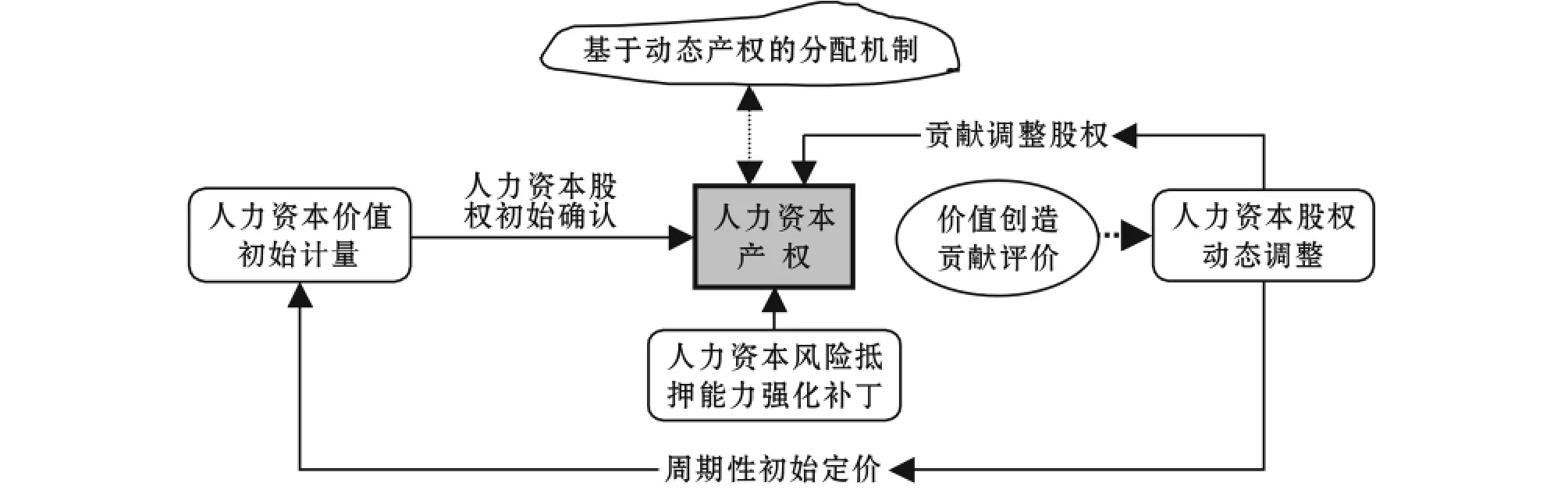

基于上述人力资本产权激励机制设计之“基本考量”,本文构建出如图1所示的动态人力资本产权激励机制。

图1 动态人力资本产权激励原理图

该机制的构建涉及人力资本股权初始确认、人力资本股权动态调整、人力资本风险抵押能力强化及动态产权机制与收益分配机制对接四个关键问题。

(一)人力资本股权初始确认机制

所谓“人力资本股权初始确认”是在认可人力资源“资本”属性与地位的前提下,将员工投入到企业价值创造活动中的人力资本作为其对企业的资本投入,对其科学定价,并赋予其企业产权的过程。

这里的核心问题是如何评估人力资本的价值量。人力资本的人身依附性、隐蔽性、不确定性等特点决定了对人力资本实施直接定价难度很大,宜采取间接定价机制实现人力资本价值评估的目标,可以按照以下思路展开对人力资本价值的评估:由于企业整体价值是包括人力资本在内的各种资本要素的整合价值,因此首先可以利用传统价值评估手段估算出企业的整体价值和各有形、无形物力资本的价值;然后将有形及无形物力资本的价值从企业整体价值中分割出去,从而得到人力资本的整体价值;在此基础上,结合企业岗位评估手册,利用岗位薪点值的相对比例,将人力资本整体价值分配至各个岗位之上,得到岗位价值;最后在公司内部实行全员竞争上岗,某一员工所竞得岗位的价值量即可作为该员工对企业的人力资本投入量⑥于企业而言,价值创造的过程实质上就是各岗位职能的履行过程,在人力资本得以优化配置的前提下,岗位价值与任职该岗位的员工于企业而言的价值具有天然的一致性,因此可以通过评估岗位价值间接揭示人力资本的价值。,并以此赋予其企业的股权,由此实现人力资本股权初始确认的目标。

(二)人力资本股权动态调整机制

人力资本股权的初始确认为人力资本产权激励提供了初步依据。但不容忽视的问题是,如果按照这个固定的股权份额进行人力资本激励,其激励效果就会与“员工持股计划”等传统激励手段没有本质区别,由此“机会主义”、“道德风险”、“逆向选择”、“搭便车”等问题仍难以避免,因为此时员工凭借股份所分享的收益与其个人的实际价值创造贡献并无直接联系。因此,必须在人力资本股权初始确定的基础上,适时结合人力资本质量变化及价值创造贡献情况对人力资本股权进行动态调整,这样才能确保员工实际人力资本输出量(进而价值创造贡献)与其对企业的产权份额(进而利益分享份额)相对等,实现“资”、“权”、“责”、“利”的四位一体,提高人力资本产权制度的激励效应。在这一思想指导下,人力资本股权的动态调整工作涉及以下两个方面:

其一,考虑人力资本随年龄、阅历变化而动态变化的特性,定期(譬如每3~5年一次)开展前述人力资本股权初始确认活动,从而确保人力资本存量、质量与所占据岗位价值的一致性,这种调整的内在原理上文已经述及。

其二,结合人力资本载体对企业价值创造的贡献度,定期(譬如每年一次)对其期初拥有的人力资本股权价值进行动态调整,从而实现员工人力资本实际输出量与其对企业股权的一致性,从根本上调动人力资本所有者释放自身潜力的积极性,加大对企业的人力资本投资量,为价值创造作出更大的贡献。人力资本的隐蔽性注定了对员工的潜力发挥程度的难以监督性,由此也就难以保证在静态股权制下其对企业而言的实际经济价值与赋予其的人力资本股权价值的内在一致性,结果就容易引发“低质量人力资本投入拥有高水平股权份额”的激励不公现象,滋生人力资本载体“搭便车”问题。因此,为实现人力资本产权激励的初衷,必须建立起一种价值创造贡献与股权份额挂钩机制,以此督促人力资本所有者输出更高水平的人力资本。而员工岗位职责的履行情况直接反映其投入的人力资本规模和质量,及其在企业价值创造活动中的实际贡献程度。因此,可以通过对员工的实际岗位绩效的考核评价来实现对其人力资本股权价值的修正,即以岗位绩效评价结论为依据,计算人力资本股权价值调整系数,对期初所拥有的人力资本股权价值进行调整。但需注意的是,以调整人力资本股权价值为目标的岗位绩效评价应做到全方位、多角度评价,以此克服传统来自上级的单源考评由于指标单一、信息不对称等问题引发的评价不客观、不公平现象。

(三)人力资本风险担当能力强化机制

尽管社会分工的日益细化使得人力资本专用性得以加强,人力资本的退出成本日渐提高,但无形性、不确定性、隐蔽性,以及有限期性都是人力资本固有而挥之不去的属性。在经营不善时,人力资本所有者(例如高管)仍可“拍屁股走人”,给企业造成不良影响,而不承担直接的有形损失。因此,应当通过适当的机制设计进一步强化人力资本对企业的风险担当能力,我们认为应建立“双重所有强化机制”作为补丁机制对动态人力资本产权激励机制进行补充完善,即在员工获得企业人力资本股权的同时,按照人力资本股权价值的一定比例(可称之为“人力资本风险抵押系数”)强制其以物力资本出资,并相应确定其物力资本股权,使其兼有人力资本股东和物力资本股东双重身份。由于不同层级的员工在企业价值创造过程中的权力空间和职责范围不同,因此在实施过程中应本着“权责与风险对等”的原则,针对不同的层级、岗位来确定相应的风险抵押系数。“双重所有强化机制”的风险担当能力强化效应来源于员工的身份回归机制,即通过制度安排强制人力资本所有者通过物力资本投资一定程度上实现“资本家”和“经营者”身份重合,这样他们就会像经营自己的企业一样更加关心企业的兴衰、盈亏,小心经营、谨慎决策,不至于在企业价值创造过程中过分地偷懒、渎职,因为他个人也有“真金白银”押在企业当中,如果企业经营失败就会“玉石俱焚”。

(四)动态人力资本股权与收益分配机制对接

欲从根本上发挥动态人力资本产权机制的激励效应,还必须实现动态人力资本股权与企业收益分配机制的紧密对接。在新的产权制度下,应建立起人力资本对企业正收益的分享机制和对企业负收益(亏损或潜亏)的承担机制⑦事实上,在传统物力资本股东独享企业产权的制度安排下,股东也实际上享有着正收益的分享权和亏损的承担责任。只不过由于资本属性的不同,决定了动态产权机制下不同性质的资本对收益和亏损的分享与担当机制有所差别而已。。

就正收益分享机制而言,应兼顾价值创造过程中物力资本的条件作用和人力资本的能动作用进行制度设计。[9]在分配依据上,以各类资本对企业的相对产权份额为依据;在分配规则上,首先确保物力资本能够实现行业平均水平的投资回报,然后再按行业平均水平向人力资本分配收益;对于超出行业水平的超额收益则以相对更大比例在人力资本之间按相对股权份额分配,剩余超额收益则在物力资本之间按相对股权份额进行分配,以此体现对人力资本能动性和突出贡献的认可——超额收益的实现意味着物力资本股东沾了人力资本的光,理应向人力资本分配更多的收益。在这一分配过程中,个体人力资本所能分享到的利益完全取决于与其价值创造贡献相关联的、经过动态调整的人力资本股权价值的大小,由此建立起了激励相容机制,有利于调动人力资本所有者的价值创造积极性,释放出其真实的价值创造潜能。

就负收益(亏损或潜亏)承担机制而言,应贯彻“责任与风险匹配”原则。人力资本是企业价值创造过程中的“能动性”资本,是企业经营成败的直接责任者,因此应对企业经营风险和失败承担主要责任。人力资本的“异质性”及“输出不确定性”决定了其与传统产权制度下物力资本对企业亏损承担机制(简单按投入资本份额共同承担亏损)不同,在动态产权制度下,人力资本对企业亏损(包括潜亏)责任的承担应与个体价值创造行为绩效相关联,从而实现责任与风险的合理匹配。具体而言,在人力资本股权动态调整过程中“调增”及未调整的员工不但不需承担亏损责任,反而可能分享到正收益;而在人力资本股权动态调整过程中“调减”的员工则需结合责任大小首先以其风险抵押投资及股权衍生物力资本承担亏损,不足部分再以人力资本股权份额予以承担(消减人力资本股权份额)。这一机制的建立与运行,将进一步从负面鞭策角度敦促人力资本所有者尽心尽责,履行好自己的岗位职责,客观上推动企业价值创造活动的良性循环。

五、小结

本文通过对人力资本激励现有研究成果的回顾、评析,发现相关研究存在的不足。提出欲从根本上激发人力资本价值创造潜能,必须认可员工投入企业的人力资源的“资本”属性及其合理权益,本着“资”、“权”、“责”、“利”对等的一般经济规则来安排企业内部的权责利格局,实行动态人力资本产权激励的观点。从人力资源“资本”属性分析及风险担当能力两个方面论证了实施人力资本股权激励的必要性和可行性。以人力资本固有特性分析为切入点,探讨了建立动态人力资本产权激励机制所应注意的问题。在此基础上,从人力资本股权初始确认、人力资本股权动态调整、人力资本风险抵押能力强化和动态人力资本股权与收益分配机制对接四个方面对动态人力资本产权激励机制进行了具体构建,构建出“资”、“权”、“责”、“利”四位一体,具有激励相容效果的人力资本激励机制。这一激励机制所蕴含的思想具有较强的普适性,可以作为企业开展人力资本运营工作、实施人力资本激励的参考。但篇幅所限,未能对各种机制做更进一步的详细设计,相关内容我们将另行撰文加以阐述。

注:本文受中国海洋大学青年科研专项基金项目“价值驱动导向的人力资本产权制度研究”(201013062)资助。

[1]Knight,Frank.Risk,Uncertainty,and Profit.Reprints of Economic Classics[Z],M.Keller,Bookseller New Yor1964.:78-89.

[2]Coase,R..The Nature of the Firm:Origin.in O.Williamson and S.Winter,eds.the Nature of the Firm[M].Oxford University Press,1991:117-120.

[3]Williamson,O.E.the Economic Institutions of Capitalism[M].Free Press,New York.1985:357-401.

[4]Hart O.and J.Moore.Incomplete Contracts and Renegotiation[R].Working Paper.London School of Economics,1985:189-234.

[5]Jensen,M.,and Meckling,W..The Theory of the Firm:The Managerial Behavior.The Agency Costs and Ownership Structure.In Putterman.L The Economic Nature of the Firm[M].Cambridge University Press,1986:604-660.

[6]杨瑞龙.产权的含义、起源及其功能[J].天津社会科学,1995,(1):35-41.

[7]周其仁.市场里的企业:一个人力资本与非人力资本的特别合约[J].经济研究,1996,(6):40-48.

[8]方竹兰.人力资本产权论[J].经济理论与经济管理,1999,(1):36-39.

[9]阎达五,徐国君.人力资本的保值增值与劳动者权益的确立[J].会计研究,1999,(6):2-6.

[10]魏杰.关于人力资本作为企业制度要素的思考[J].理论前沿,2001,(10):3.

[11]张文贤.人力资本参与收益分配的理论基础[J].中国人力资源开发,2003,(6):4-6.

[12]冯子标,焦斌龙.人力资本参与企业收益分配:一个分析框架及其实现条件[J].管理世界,2004,(3):143-145.

[13]莫山农.人力资本参与收益分配的理论模式与实现形式[J].湖南社会科学,2003:(3):110-111.

[14]孙楚寅,罗辉.动态股权制——襄樊市国有企业改革理论探索[J].中国工业经济,2001,(4):5-14.

[15]罗辉.再造企业制度[M].北京:经济科学出版社,2003.

[16]张维迎.所有制、治理结构及委托—代理关系——兼评崔之元和周其仁的一些观点[J].经济研究,1996,(9):3-15.

Abstract:Owing to insufficient attention to inherent property of incentive objects,the incentive offect of conventional human capital is limited.In order to maximize the dynamic role of human capital in creating value,we should institute a set of incentive mechanism of dynamic property right of human capital by combining inherent property of human capital.The mechanism includes initial confirmation mechanism,adjustment mechanism of stock ownership of human capital,strenthening mechanism of undertaking the risk and income distribution mechanism based on dynamic property right.The four systems can not only combine capital stock,quality,actual output,economic benefits and stock of human capital,but also mobilize the initiative of human capital owners in creating value and bring out potential in creating value of human capital.

Key words:human capital;stock ownership of human capital;dynamic property right of human capital;incentive mechanism

责任编辑:王明舜

A Study on Incentive Mechanism of Dynamic Property Right of Human Capital

Ma Guanglin,Wang Kang,Yang Yang

(School of Management,Ocean University of China,Qingdao 266100,China)

F275

A

1672-335X(2012)03-0053-06

2012-03-16

马广林(1975- ),男,黑龙江省勃利县人,中国海洋大学管理学院会计学系讲师,博士,主要从事人本会计与价值创造管理、财务管理咨询理论与实务研究。

猜你喜欢

公民与法治(2022年5期)2022-07-29 00:47:44

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

行政事业资产与财务(2018年10期)2018-02-23 15:54:06

甘肃农业(2017年3期)2017-04-22 08:24:18

华人时刊(2017年19期)2017-02-03 02:51:39

农家科技下旬刊(2016年7期)2016-10-21 20:38:46

大科技(2016年10期)2016-08-11 11:19:45

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00