地方政府财政行为对GDP增长影响的实证分析——基于我国省级行政区域的面板数据

2012-08-22 01:33:44王康扬

淮阴工学院学报 2012年6期

王康扬

(南京大学商学院,南京 210046)

0 引言

我国的财政分权属分散化或授权的范畴,作为公共服务的提供者,地方政府并不具有关键的决策权和独立的税权。尽管地方财政存在着一部分税收优惠的余地,但总体来说在税收上的自主权是极为有限的,地方政府的财政支出活动对经济增长的影响更大一些。

本文将模型的区间设定为2003~2009年,以28个省级行政区域(由于云南、陕西和西藏地区各有一个年度的Land数据为负,不符合理论假设且无法进行对数运算,因而将这三者从计量模型中剔除)各年度招拍挂出让土地与协议出让土地单位面积价格之差,乘以对应年度协议出让土地总面积(记为Land),作为地方政府通过以“负地价”形式对工业企业进行财政投入的替代量度。

由于当前我国的人口统计不能很好地反映劳动要素的流动情况,若将人均指标引入计量模型中将会导致估计的不准确,故以上各变量均使用总量指标而不是人均指标。

1 模型检验与回归分析

本文采用柯布——道格拉斯函数作为模型基础进行经济计量,由于仅考虑地区财政支出对经济增长的作用,所以对模型进行了适当简化。式中,Inv表示直接用于固定资产投资的财政支出总额,Con表示政府消费性支出,Land作为地方政府通过以“负地价”形式对工业企业进行财政投入的替代量度。

1.1 单位根检验

本文采用Eviews6.0软件对各模型指标的面板数据进行单位根检验和ADF协整检验。经过检验后发现,上述各模型指标的面板数据均不存在明显的单位根过程,且与被解释变量之间具有长期均衡的协整关系,可以被纳入模型中。为了度量2008年全球金融危机对GDP可能造成的影响,设置了哑变量 dummy08,2008年之前取值为0,2008年及之后年份取值为1。

1.2 固定效应模型检验

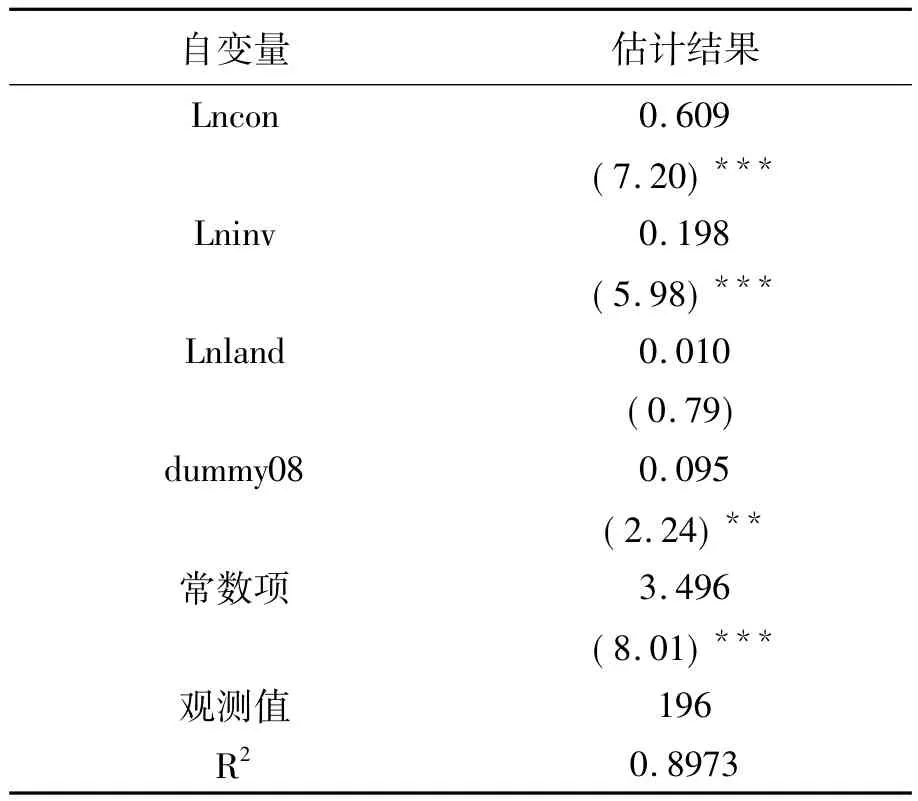

基于Hausman检验的结果,选择采用固定效应模型并将其估计,结果报告见表1。

表1 地方政府财政行为对GDP影响的固定效应模型估计结果

表1结果表明,政府消费性支出和财政性固定资产投资对GDP均有显著正影响,且政府消费性支出的影响更大。仅就对当年经济绩效的影响来看,“负地价”投入的作用并不显著。dummy08的估计结果表明,全球金融危机显著增强了各地方政府在经济增长中所发挥的作用,表明政府财政行为对GDP的影响不具有规模效应。

1.3 系统广义矩(SYS-GMM)估计

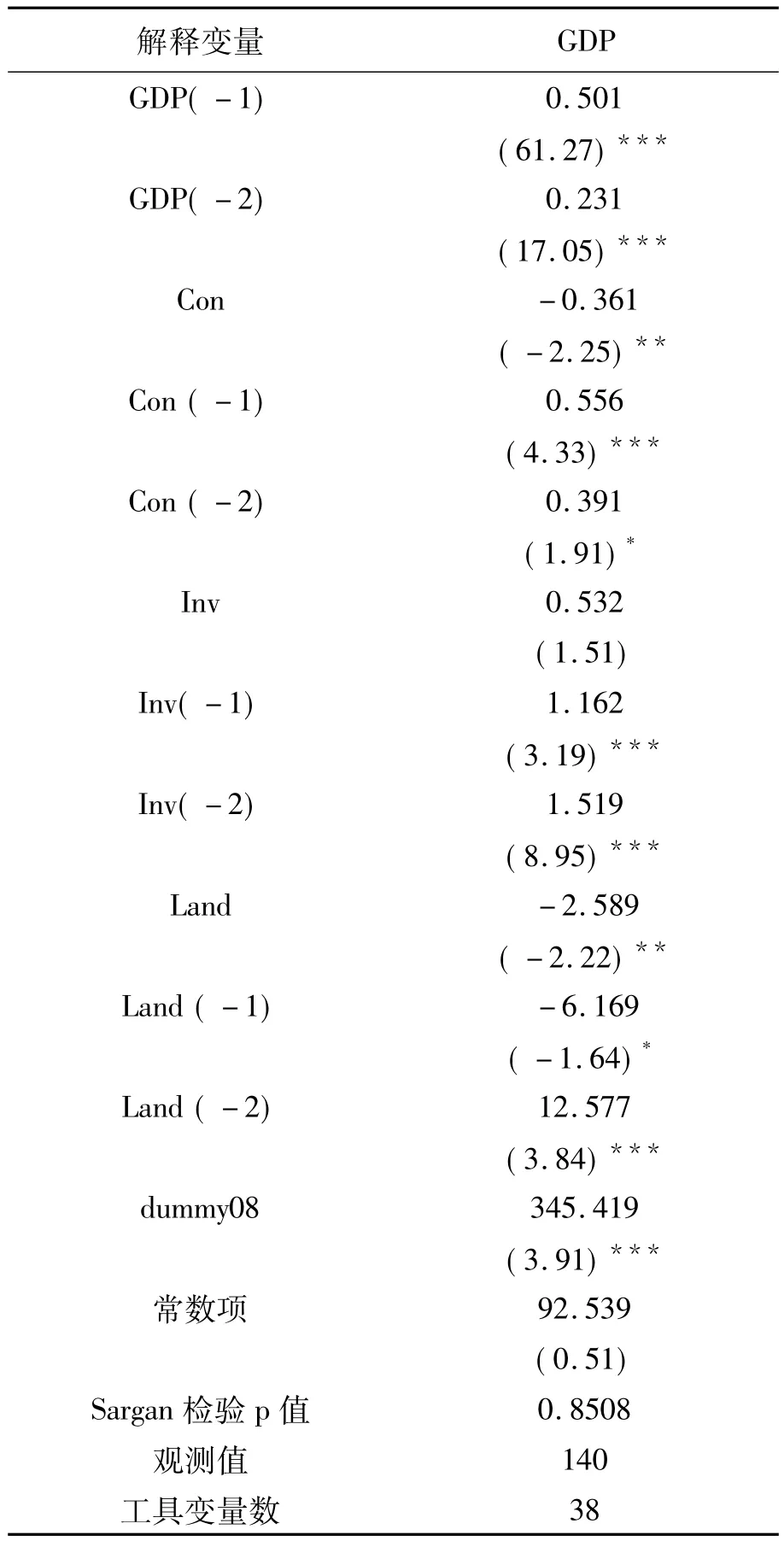

由于各经济变量之间的相互影响存在着一定的时滞,特别是固定资产投资和“负地价”形式投入的经济绩效不是在当期就能够表现出来的,因而仅依靠上述静态面板的估计结果做出结论是不稳健的,需要通过建立动态面板数据模型(DPD)进行估计。

在面板的时间维长度较短时,采用固定效应模型得到的组间估计量(FE)不是一致估计量,应当采用GMM方法得到一致估计量,因而本文使用系统广义矩(SYS-GMM)的方法来构建计量实证模型。系统广义矩估计比差分广义矩估计有效的前提条件是,被解释变量是非平稳的,因而在估计时不采用对数形式,直接使用自变量原始值进行估计。具体的估计结果见表2。

动态面板估计的结果表明:财政固定资产投资在下一年度才开始对GDP产生显著影响,“负地价”形式支出的效果则要到第三个年度才显现出来。由于政府消费性支出是对可能的生产性投资资金的一种挤占,对后两个年度的经济增长具有负面效应。哑变量dummy08对GDP的影响依然显著,这充分表明了严峻的宏观经济形势在各省经济增长上对财政行为依赖加强的趋势。

2 结论

政府消费性支出虽然能够在一定程度上扩大社会总需求,从而对经济增长产生一定的正面作用,但这种正效应是以税收对私人消费性支出的挤压为代价的。从长期来看,超越维护社会经济制度和产权架构需要的“利维坦式”政府将会给宏观经济的良好运行造成负担,这也就构成了要求控制政府规模的理论依据。投资性支出与“负地价”形式的财政投入对经济产生影响具有滞后效应,由于本文数据区间有限,其对经济是否具有长期促进作用有待观察。在最优财政规模以及政府公共支出是否能够促进经济增长的问题上,学术界并没有得出一致结论,有理由怀疑这种促进作用是否足以支持政府规模膨胀的政策实践。此外,本文的模型设定中没有控制公共部门支出对私人部门支出的“挤出效应”。

表2 地方政府财政行为对GDP影响的SYS-GMM估计结果

3 建议

中央政府需进一步调整官员业绩考核标准和区域经济评价指标,完善统计制度和核算体系,切实改变单纯以GDP增长速度衡量经济发展成效和政绩的做法,抓紧建立符合科学发展观要求的经济社会发展综合评价体系和考核指标体系,抓紧建立科学、统一、权威的节能降耗指标考核体系,以改变对地区经济发展的“激励机制”,从而使地方政府更加科学合理的安排财政支出。

中央要加强对地方政府的财政支出规模与结构控制,地方财政支出对经济的促进作用不是立竿见影的,而是存在着累积与滞后效应。地方财政支出由于政府主导投资,其投资产业并不全都是以利润率高的行业为主,投资评价标准也并不都以经济效益为主,其中很大一部分要投入到供给产品和基础设施等并不盈利的行业。因此,财政支出对经济增长的影响有其自身的特点,财政支出在投入到经济运行过程中后,对经济增长的作用就开始累计,在第三年效果达到最大,随后逐渐减弱,所以在经济规划中,要注重财政支出的这种特点,协调财政支出对经济增长的长期影响和短期影响。

中央要正确引导地方政府的财政行为,对于地方政府通过差别化土地转让而干预土地价格的财政行为要进行严格把关,尽量减少由于“负地价”形式的财政投入而导致经济发展滞后的问题。地方政府的各项政策的实质是为经济的增长提供条件,但是地方政府存在自身利益,同时代表地方政府的政要也有自身利益。当地方政府的利益函数同中央政府利益相一致,而同政要利益相冲突时,政要将会采取欺骗手段,使地方政府行为偏离原有目标方向,弱化地方政府行为能力或目标约束效力,尤其是地方政要通过权力和职位便利扭曲信息,使决策信息失真,导致地方政府决策失误。因此要加强立法方面的规范,确保政府各项支出透明度。以健全的法律、规章、制度来约束和改善政府的各项行为,保证政府机构高效运作,使政府真正成为一个“阳光”的服务型政府。

[1]钟高峥,曾康华.财政体制变迁对地方政府财力变动的影响[J].中央财经大学学报,2009(4):11-15.

[2]张璟,沈坤荣.财政分权改革、地方政府行为与经济增长[J].江苏社会科学,2008(5):56-62.

[3]高大伟,鞠晓峰.地方财政支出结构与经济增长实证研究[J].哈尔滨工程大学学报,2010(3):809-814.

[4]周业安,章泉.财政分权、经济增长和波动[J].管理世界,2008(2):6-15.

[5]江克忠.行政管理支出、城市化与经济增长的动态计量分析[J].公共管理学报,2010(1):20-27.

[6]中华人民共和国国土资源部.中国国土资源年鉴[M].北京:中国地质出版社,2010.

猜你喜欢

机械工业标准化与质量(2021年10期)2021-11-19 09:17:52

——“习作单元”阅读文的教学指向

福建基础教育研究(2020年12期)2021-01-20 08:00:24

文艺论坛(2020年1期)2020-07-14 17:16:13

网络文学评论(2019年2期)2019-07-13 16:21:13

模具制造(2019年4期)2019-06-24 03:36:50

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国工程咨询(2015年5期)2015-02-16 05:35:26