浅谈净利润和现金净流量指标与企业盈利质量的关系

2012-07-08 11:13安徽省财政厅监督检查局徐义平张

财政监督 2012年14期

安徽省财政厅监督检查局 徐义平张 文

浅谈净利润和现金净流量指标与企业盈利质量的关系

安徽省财政厅监督检查局 徐义平张 文

现代企业经营的主要目标是追求股东财富最大化,而企业财务会计报表中净利润和现金净流量两项指标是反映企业在一定时期内的经营成果的关键性指标,也是衡量一个企业盈利水平和盈利质量的重要标志,一方面,对股东和其他财务会计报表使用人而言,正确理解净利润和现金净流量的概念,并利用净利润和现金净流量对企业的盈利质量做出正确评价,显得尤其重要;另一方面,对企业经营者而言,通过协调净利润和现金净流量两者之间的关系,也能有效提高企业盈利质量,推动企业持续健康发展。

净利润 现金净流量 企业盈利质量

一、净利润和现金净流量

净利润和现金净流量之间存在密切的联系,但在实务中,两项指标却并不同步。有的企业虽然创造了很多利润,却并没有因此而获得足够多的现金;而有的企业虽然账面净利润为负数,但是现金净流量却大幅增加。从上市公司公开的财务资料中我们可以看到,东风汽车(600006)2010年净利润为60,364万元,现金净流量却是-31,205万元;上海汽车(600104)2008年净利润为-85,006万元,而现金净流量却是635,670万元。

造成上述现象的根本原因是两项指标所依据的核算原则不同,净利润的核算依据是权责发生制原则,而现金净流量的核算则是收付实现制原则。而产生差异的具体原因主要有:

第一,对外投资的支出或收回,以及吸收或支付外部的筹资。这两种活动只会对现金净流量产生影响,不会影响企业的净利润。

第二,企业对内的资本性支出和相应的折旧与摊销。例如:固定资产和无形资产。企业购入固定资产和无形资产时只会影响当期的现金净流量;但是在固定资产折旧期和无形资产摊销期内,每个会计期内的净利润均会受到影响。

第三,待摊(包括长期待摊费用)和预提。当待摊和预提费用发生实际的现金支出时,只会影响当期的现金净流量;而在计提待摊和预提费用的每个会计期间,净利润均会受到影响。

第四,所得税。由于资产或负债的账面价值与计税基础存在差异,使得企业实际缴纳的所得税与利润表中的所得税费用并不相同。

第五,存货的周转。当企业购入存货与出售该批存货不在同一个会计期间内发生时,这两种活动在当期所产生的净利润和现金净流量将会存在差异。当存货增加时,说明增加的存货尚未实现收入,所以使得净利润小于现金净流量;反之亦然。

第六,经营性应收和应付。当企业销售货物(提供劳务)与回收货款,或者采购货物(劳务)与支付货款不在同一个会计期间时,当期的净利润和现金净流量也会存在差异。

第七,资产减值和公允价值变动。企业发生资产减值损失或者公允价值变动收益时,当期的利润会受到影响,但是这种变化并不产生实际的现金收支。如:坏账损失、存货跌价损失、固定资产减值损失和商誉减值损失等。

二、企业盈利质量的评价

(一)净利润现金比率。它是指经营活动产生的现金净流量与净利润之比。这一指标体现了利润的变现能力,在一般情况下,如果该指标越大,说明企业有越多的净利润转化为现金,企业收益质量也就越好;如果该指标很小,即企业净利润高,而经营活动产生现金净流量很低,说明企业尚有很大一部分净利润没有转化为现金,企业盈利质量也就很差,长期下去企业可能发生现金短缺,严重时会导致现金流枯竭,陷入经营困境。

下表 (表1)以一汽轿车 (600800)和江淮汽车(600418)两家上市公司近三年的净利润现金比率为例,通过比较发现,一汽轿车最近三年的净利润现金比率比较稳定,而江淮汽车最近三年的净利润现金比率则是大起大落。由此可以得出,一汽轿车的收益质量要好于江淮汽车。

表1 净利润现金比率比较表

此外,该指标对于防范人为操纵利润而导致信息使用者决策失误具有重要作用。如果企业增加利润,但经营活动现金流量没有相应增加,甚至减少,报表使用人应予以重视。反之,如果企业故意压低账面利润,但同期经营活动现金流量并没有相应比率的下降,有时还增加现金流入量,可以证明企业在人为地多计费用少计收入,同样应引起报表使用人的注意。

(二)净利润现金比率的缺陷及修正思路。净利润现金比率分子与分母在口径上存在差异,因此在运用该指标时也还存在一定的缺陷。该指标的分母是净利润,分子是经营活动现金净流量,通过利润表可以得知,净利润是包含投资收益(或损失)、利息费用、投资性资产减值损失和公允价值变动收益的;同样,通过现金流量表可以得知经营活动现金净流量是不包含投资收益取得的现金和偿付利息支付的现金。当企业在资本市场上有大量的投资或者筹资业务时,或者当企业存在大量的投资性资产减值损失或者公允价值变动时,如果直接运用该指标对收益质量进行分析,误差将会很明显。为消除这种影响,使评价结果更具有可比性,必须对该指标进行修正,主要思路就是将影响净利润的投资收益(或损失)、利息费用、投资性资产减值损失和公允价值变动收益等剔除出去。经修正后的指标公式就变成:净利润现金比率=经营活动现金净流量÷调整后的净利润,其中调整后的净利润=净利润-投资收益+利息费用+投资性资产减值损失-投资性资产公允价值变动收益

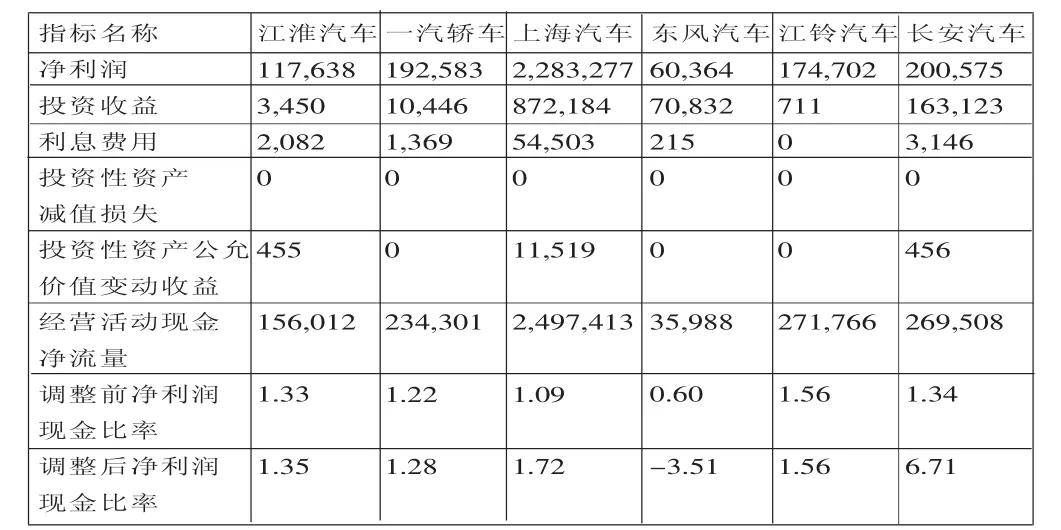

下面以6家销售整车业务为主的上市公司2010年财务数据(表2),对上述思路进行验证。

表2 调整前后的净利润现金比率对比(万元)

通过数据对比分析可以看出,上海汽车、东风汽车和长安汽车三家公司的净利润现金比率在调整前后发生明显变化。究其原因是由于投资收益在净利润中占了比较大的比重,投资收益甚至超过了净利润。因此,采用调整后的净利润现金比率分析收益质量具有以下两个优点:一是消除了投资收益、利息费用、投资性资产减值损失和公允价值变动对净利润的影响,从而使得主营业务的收益质量能够真实地显现出来。在上例中,6家公司调整前净利润现金比率平均值为1.14,长安汽车公司调整前的净利润现金比率为1.34,高出平均值约17%,但是,调整后的净利润现金比率却高达6.71,收益质量明显是一种畸高。二是通过比较调整前后的净利润现金比率,有利于报表使用人发现隐藏在报表中的问题。在上例中,通过这两家公司的现金流量表附表可以发现,主要是由于经营性应付大量增加所致,从而暂时掩盖了经营性现金流短缺的现象。

三、净利润和现金净流量两项指标趋同的方法

为提高企业盈利的规模和质量,企业经营者必须尽量多地获取净利润并将所获取的利润尽快转化为现金。下面提出几个方法供大家参考:

第一,提高主营业务的盈利水平。主营业务的利润是企业利润的主要来源,健康的企业其利润应是由主营业务利润来支撑,而不应依赖于一次性的收益。从长期来看,如果主营业务亏损,企业不可能长久地维持正的经营活动现金净流量,甚至持续经营也会产生困难,那么也就无从谈起对净利润和现金净流量的协调。

第二,加强对应收账款的管理。赊销可以扩大销售规模,提高销售收入,但同时也增加了企业资金的占用。这就要求企业经营者在制定应收账款信用政策时权衡增加的盈利和付出的成本。只有当增加的盈利超过付出的成本时,才可以实施赊销,如果赊销能增加盈利,就应当适当放宽信用条件增加销售量。企业运用恰当的应收账款信用政策和加强对应收账款的管理,既获得了因赊销带来的提高收入和利润的好处,也使得货款能及时回笼。

第三,提高存货的周转速度,保持合理的存货水平。企业为保证生产经营之需,以及出于价格的考虑,必然持有一定量的存货。显然,企业持有的存货越多,占用企业的资金也就越多。所以,企业应当根据实际情况寻找最佳的经济订货量,把存货成本降低在合理的水平。

第四,善用商业信用,推迟支付应付款。这里“善用”一方面是指企业推迟应付款是善意的,是以不影响自身信誉为前提;另一方面是指企业要善于充分地利用供货方所提供的信用优惠。

第五,实行严格的资金审批制度,避免非经营性的其他应收款占用资金。非经营性的其他应收款所占用的资金,仅是单方面地消耗了企业持有的现金,并不能给企业带来利润。

1.常力.2008.企业现金流量分析探讨.财会通讯,11。

2.张丹、谢琨.1998.企业现金流量和净收益指标的比较与利用.华东经济管理,6。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

今日财富(2021年20期)2021-08-11

商情(2020年15期)2020-05-26

新营销(2019年13期)2019-12-17

时代金融(2019年27期)2019-11-21

现代商贸工业(2016年35期)2016-04-09

中国惯性技术学报(2015年1期)2015-12-19

东华理工大学学报(社会科学版)(2014年3期)2014-12-18

长春师范大学学报(2014年8期)2014-07-01

无锡职业技术学院学报(2013年6期)2013-03-11