盈余管理与企业投资决策——来自中国上市公司的经验证据

2012-01-21 08:29中南民族大学刘晓霞

财政监督 2012年14期

中南民族大学 刘晓霞

一、文献综述

目前国内外学者对于盈余管理影响企业内部投资决策的研究相对较少。国外学者Biddle and Hilary,Verdi,以及Bushman 发现了会计信息与企业投资决策的关系,但没有阐明会计数据的故意扭曲是否会影响企业投资。Biddle and Hilary 发现,公司的盈余质量与投资的现金流敏感度负相关,这说明在会计信息质量较高的公司,融资约束对于企业投资决策的影响较小。Verdi 研究了美国二十多年间上市公司的数据,发现会计信息中应计项目的质量与过度投资和投资不足都显著负相关,同时,他认为财务报告质量与投资不足之间的关系主要是由财务报告质量的内生因素所导致,而过度投资则同时受到财务报告质量内生性和可操纵性应计项目的影响。他的研究说明,较高治理的会计信息可以抑制企业的无效率投资。而可操纵性应计项目是度量企业盈余管理程度的主要方法之一。他的研究为进一步探讨盈余管理与企业投资决策的关系提供了一定的理论和实证基础。Bushman et al.提出,及时在会计上确认经济损失,有助于减少管理者投资净现值为负的投资项目。他们还发现,对于经济损失在会计上适时的确认能够抑制过度投资,实际上,适时确认损失能够使得投资机会减少,从而减少了管理者的无效率投资。以上这些研究都为盈余质量与企业投资行为之间的关系提供了理论和实证证据,但是却没有涉及到对于会计信息的故意扭曲将如何影响到企业的投资决策。

部分国外学者在其研究中讨论过盈余管理与企业投资决策之间的关系,而有些研究似乎是间接说明了这种关系。Dechow et al.研究了被监管部门强制审查的公司并得出结论,认为寻求外部融资的低成本是盈余操纵的一个重要动机。根据Dechow 的研究可以推测,这些资金往往被用于资本投资。当管理者遇到有利可图的投资项目,却面临融资约束时,就可能为了获取投资需要的资金而操纵盈余。然而,这还不能说明管理者利用这些低成本获取的资金,相对于最优的投资决策却更喜欢选择过度投资。Bar-Gill and Bebchuk 在其理论研究中提出无效的投资项目更容易被那些之前错误报告盈余的公司接纳,因为这样的公司夸大了他们的财务结果,能够获得较便宜的资本。这个结论的言外之意是,通过较低的成本获得的资金,企业对这部分资金的收益就不会看得那么重要,可能更愿意用这笔钱做风险较大的投资。支持这种观点的证据在Wang 的论文中找到了。Wang 的研究发现错误报告的公司更容易在研发、股票融资并购以及买股票上进行过度投资。Kedia 和Philippon 的研究认为,公司夸大他们的业绩是向业绩较好的公司靠拢以避免检查,而这些公司会通过过度投资来模仿那些真实业绩较好的公司。

在国外学者的研究中,McNichols and Stubben 对盈余管理导致企业投资决策的无效率做了较为详细的实证分析。他们考察了公司是否会通过盈余管理扭曲财务信息以做出次优的投资决策。他们选择了1978 至2002年的美国上市公司为样本,选择被普遍认为进行了盈余管理的公司,包括由于会计政策不正常被证监会调查的公司、由于不合适的会计政策被股东诉讼的公司和进行了财务重述的公司,通过实证检验发现,在这些公司的财务报告错误的期间,公司的过度投资相当严重,而在财务报告错误期间以后,这些公司不再过度投资,在其财务信息得到纠正以后,这些公司的投资也变得更有效率。他们还研究了有着较高自由盈余和可操纵性应计利润的公司,也得到了同样的结论。根据这些实证结论,他们提出虽然学者普遍认为盈余管理是把公司的外部人作为作用目标,而实际上,盈余管理一样可以影响企业的内部决策。

我国学者对于盈余管理与企业投资决策关系的研究较少。何青发现我国上市公司投资行为与盈利水平关系密切。欧阳凌、欧阳令南和周红霞通过建立理论模型推导发现,在信息不对称的情况下,股权分置制度下的较差信息质量的企业表现出更多的投资过度行为。我国学者张琦认为盈余质量是影响企业投资行为的重要因素,她考察了企业的盈余质量与投资行为之间的关系,通过实证研究,得出了企业盈余质量能够影响企业投资行为的结论。张琦通过实证研究发现,随着盈余质量的提高,当期的企业投资与上一期的会计盈余之间更敏感,表明企业在进行投资决策中更为依赖会计信息,而随着盈余质量的提高,内部现金流与企业投资之间的关系变弱,高质量的会计信息降低了企业投资-现金流敏感度。她还通过实证研究检验了盈余管理与企业非效率投资的关系,发现盈余管理影响企业非效率投资,即盈余管理程度与非效率投资之间存在正相关关系。

三、研究假设

本文拟检验盈余管理是否影响企业的投资决策。进行了盈余管理的企业,其财务报告数据不仅仅掩饰了企业本期的真实业绩,这些扭曲的财务数据还会掩饰收入和盈余增长的潜在趋势。如果企业管理者与企业的投资决策制定者并非同一决策主体,那么管理层出于激励动机或其他动机的盈余管理行为未被董事会发现时,董事会就会参考经盈余管理调整过的会计信息来进行投资决策,这种投资决策就可能是无效率的。更大的可能性是,企业的管理层与董事会形成的管理层都是盈余管理的主体,企业的投资决策制定者是在知晓企业盈余已经调整的基础上制定的。Dechow et al.的研究说明寻求低成本的资本是企业进行盈余管理的重要动机之一。这在我国的上市公司中表现的似乎更为突出。诸多学者已经通过实证研究证明上市公司在IPO 前有较明显的盈余管理行为。黄裕平则研究了公司资本成本与投资理性的问题,他通过实证研究证明我国上市公司的投资决策受资本成本的约束显著,企业的投资行为对内部现金流、外部的负债融资和股权融资都具有敏感性。在现实中,由于股权融资的偏好、融资资金使用代价较低和扩大企业投资规模,内在动力等因素的共同作用,上市公司的股权融资规模与其投资水平之间更有可能存在直接的联动关系。而郝颖和刘星的实证研究则证实了这一点,即股权融资的规模越大,内部人控制下的公司投资行为倾向于更大规模的扩张。因此,当企业通过盈余管理取得了较低成本的资本时,也就更倾向于更大规模的投资。另外,如果企业进行盈余管理是为了掩盖其亏损或业绩下滑的事实,那么过度投资和选择高风险的投资项目则是管理者期望扭转亏损或提升业绩的选择。

由此,本文提出假设1,即盈余管理会导致比如实报告财务结果时更大规模的投资。公司对于会计信息的调整将会影响投资决策,引起投资的无效率。

由于引起企业过度投资的原因很多,为了证实企业的过度投资行为是由于盈余管理所引发的,那么当公司的盈余管理行为被发现并纠正后,公司的投资行为就应趋于正常。如果假设1 得到证实,那么,对于董事会不知情的盈余管理行为,一旦被董事会发现,董事会将会调整投资决策,并根据真实的盈余和盈余增长趋势来进行新的投资决策,盈余管理期间的过度投资行为将不复存在,企业此时的投资应趋于正常水平。而如果盈余管理行为是公司管理层的合谋,那么在企业的盈余管理行为被纠正后,根据真实的会计信息,管理层的投资决策也将趋于正常。

由此本文提出假设2,操纵盈余的公司在盈余操纵期间之后,投资水平将趋于正常。

四、研究设计

(一)研究方法。本文将借鉴McNichols and Stubben的研究,通过对于财务重述公司的考察来检验盈余管理对企业投资决策的影响。尽管财务重述从表面看是公司会计处理出现失误或错误,但其背后可能是公司经营或管理上存在问题。Dechow et al.发现公司期望以较低成本进行融资时,财务重述的可能性最大。张为国和王霞通过实证研究表明,高报盈余的会计差错有着明显的盈余管理动机。Haw et al.也认为财务重述是一种盈余管理行为。所以,本文将通过考察财务重述期间及财务重述后企业的投资,来考察盈余管理对企业投资决策的影响,并通过检验财务重述期间后的企业投资情况检验假设2。

由于本文要考察盈余管理期间及盈余管理期间以后企业的投资情况,因此本文查阅了2002年到2008年间发布的财务重述公告,并根据公告的内容手动收集了重述的会计事项发生的时间以及该事项从发生至被重述的期间,以此确定企业进行盈余管理的期间及其后时间。在数据收集的过程中,为了保持样本的单一性,去除了多次重述的公司样本和缺少数据的公司。财务重述会计事项发生的时间是由1999年至2007年。本文选取了财务重述事项发生期间的前三年作为对盈余管理期间企业投资规模的考察,而财务重述事项发生的前三年以及财务重述公布后的三年时间将作为对比期间,考察盈余管理纠正后,企业的投资水平是否趋于正常水平。

(二)企业投资规模变量(INV/K)的测度。有关企业投资水平的测度方法很多,本文采用童盼和陆正飞、胡国柳、张琦等人对于投资规模的两个测度指标,分别为INV1/K 和INV2/K。

INV1/K=(购建固定资产、无形资产和其他长期资产所支付的现金)/期初总资产

INV2/K=(固定资产、长期投资和在建工程的年度变化值)/期初总资产

两个指标中,用期初总资产做分母是为了消除企业规模对投资的影响。

(三)控制变量

1.内部现金流量(CF)。内部现金流量是影响企业投资的重要因素,根据融资约束理论,企业的投资现金流量与内部现金流量之间存在正相关关系。CF 采用经营活动产生的现金流量表示。

2.投资机会(Tobin’s Q)。本文采用托宾Q 值代表企业的投资机会。

由于要考察盈余管理期间及其前后企业投资的变化情况,而企业内部现金流量和投资机会都是影响企业投资的重要因素,因此,这两个变量在该期间的变化情况也将被考察以说明盈余管理对企业投资的影响。

五、实证结果

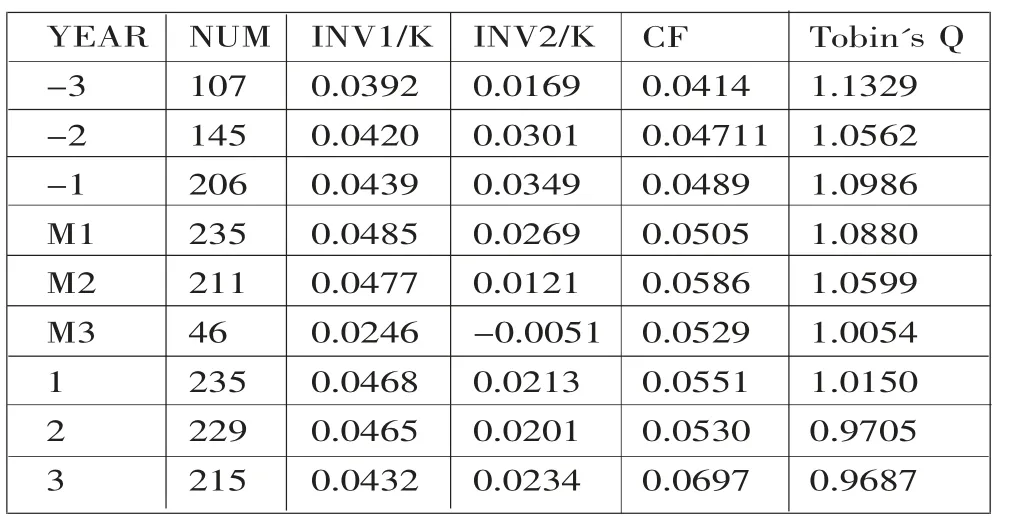

(一)样本公司的描述性统计。由表1可见,自2000年以后,财务重述公司的数量有了明显的下降,并且财务重述期间的长度也呈现下降趋势。财务重述期间的平均长度约为两年。因此,在考察财务重述期间企业投资行为时,选择三年为期间长度。由于本文手动收集的是自2002 至2008年发布的财务重述公告,因此,财务重述事项发生在2007 的样本公司较少。(二)财务重述公司投资特征的描述性统计及图示。表2列示了财务重述期间和财务重述发生前后样本公司的平均投资水平以及现金流和托宾Q 值的变化情况。由于样本公司的平均重述年限为2.04年,因此在财务重述期间的第3年,样本公司较其他时间区间有较大幅度的下降。企业投资规模的数据变化规律分别见图1至图4。

表1 财务重述样本公司描述性统计表

表2 财务重述样本公司投资规模、现金流量及托宾Q值均值表

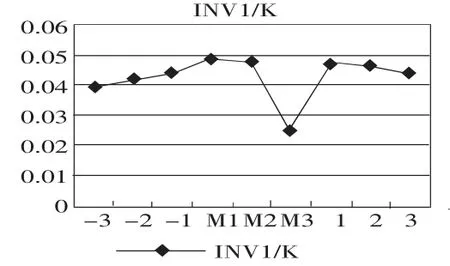

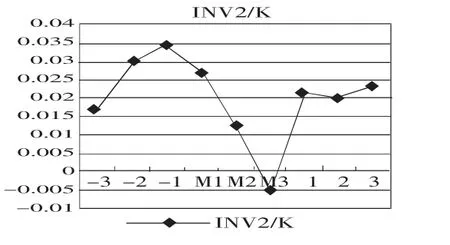

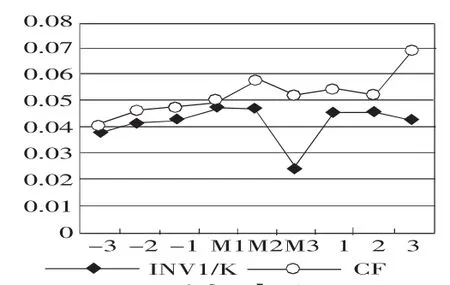

图1至图4分别列示了财务重述期间和财务重述事项发生前后代表企业投资规模、现金流量和投资机会指标的变化趋势。由图1可见,在企业发生财务重述会计事项的当年,企业投资水平达到最高水平,而在财务重述事项发生后,企业投资规模急剧下降,而在财务重述公告公布后,企业的投资规模逐渐与财务重述事项发生前相一致,趋于正常水平,该结果与假设1 基本一致。而图2则显示企业的投资在财务重述事项发生的前一年达到较高水平,但在财务重述事项发生后,企业投资水平同样急剧下降,至财务重述公告后,企业投资水平趋于平稳。图3和图4显示了企业投资规模与现金流量在重述事项的各时间区间的变化趋势,以及代表企业投资机会的Tobin’s Q 指标的变化趋势。如图可以发现,企业的投资规模与现金流量的变化趋势相对吻合,而与企业的投资机会变化趋势差别巨大。这表明,企业的投资规模在财务重述期间的变化并非是由于投资机会的变化所致。

图1 INV1/K 变化趋势图

图2 INV2/K 变化趋势图

图3 INV1/K 及CF 变化趋势图

图4 Tobin's Q 值变化趋势图

六、结束语

本文通过研究财务重述公司各期间的投资情况,考察了盈余管理对企业投资决策的影响。实证研究结果表明,在财务重述事项发生的当年,企业的投资有较大规模的增长,而在财务重述报告公布后,企业的投资规模趋于正常水平,说明盈余管理能够影响企业的投资决策,进行了盈余管理的公司引发了企业的过度投资行为,从而导致了资源配置的低效率,损害了企业投资者、债权人和其他利益相关者的利益。因此,提高上市公司会计信息质量,改善公司治理水平,抑制企业的盈余管理行为,将有助于提高企业的投资决策水平,改善企业的投资效率。

1.何青.2006.我国上市公司的投资行为研究:基于新古典理论的检验.当代财经,2。

2.胡国柳、黄景贵、裘益政.2006.股权结构与企业资本支出决策:理论与实证分析.管理世界,1。

3.Kedia, S., and T.Philippon.2009.The economics of fraudulent accounting.Review of Financial Studies.Forthcoming.

4.McNichols, M.F., and S.R.Stubben.2009.Does earnings management affect firms’ investment decisions?The Accounting Review 83。

猜你喜欢

北方建筑(2021年2期)2021-12-03

中国注册会计师(2021年9期)2021-10-14

汽车维修与保养(2021年8期)2021-02-16

中国外汇(2019年10期)2019-08-27

消费导刊(2018年10期)2018-08-20

山东国资(2018年1期)2018-07-05

消费导刊(2015年6期)2015-09-09

中国工程咨询(2015年7期)2015-02-14

中国工程咨询(2014年4期)2014-02-16

中国土地科学(2010年9期)2010-03-20