平衡记分卡改进及其效果分析

2012-06-22 02:05程小平CHENGxiaoping危静WEIjing

医院管理论坛 2012年12期

程小平CHENG xiao-ping 危静WEI jing*

改革开放以来,医疗卫生服务引入市场机制,同时政府积极转变职能,逐渐减少财政投入使得医院逐步面对市场。而医疗服务市场运行机制由供求机制、价格机制、竞争机制组成[1],如何适应市场变化促进医院长期的生存与发展必须实施战略管理。随之而来的便是建立一套全面、客观且简便易行的战略性绩效评价指标体系。于是,战略性绩效评价体系的主流方法平衡记分卡走入了人们的视线。

问题的提出

平衡记分卡方法[2]来源于企业战略管理,具有较强的企业特色。为避免平衡计分卡在医院绩效评价中的机械引入,将基于利益相关者理论对平衡计分卡分析框架进行修正。探讨修正后平衡记分卡基本框架相比修正前,是否具有改进意义,需要通过比较修正前后平衡记分卡的评价结果,才能判断修正后的平衡记分卡是否更加科学,能否广泛应用。

平衡记分卡的修正

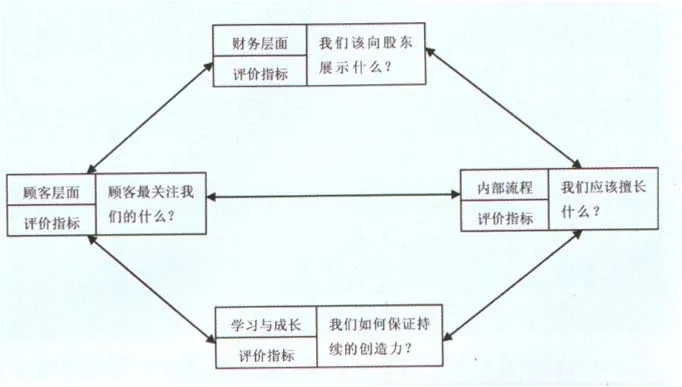

1.修正前的平衡计分卡(BSC)概述[3]。平衡记分卡是战略性绩效评价体系的主流方法[4],在企业中得到广泛的应用。由哈佛大学教授罗伯特·S·卡普兰(Robert S.Kaplan)和美国复兴方案公司总裁戴维·P·诺顿(David P.Norton)提出的企业战略经营业绩衡量与评价体系,其核心思想就是通过财务、客户、内部流程及学习与发展四个维度指标之间的相互驱动的因果关系,将组织的战略总目标层层分解,分解到各个部门各个科室的分目标,保证战略目标的实施。其评价体系在企业绩效评价中的基本框架见图1。

图1 修正前平衡记分卡基本框架

2.医院利益相关者的界定。利益相关者理论是指企业的经营管理者为综合平衡各个利益相关者的利益要求而进行的管理活动[5]。虽经过近30年的发展,但并不是完全成熟的理论[6],对于利益相关者的界定,理论界仍没有达成共识。尽管如此,在企业利益相关者理论发展中提出了核心利益相关者的概念,将核心利益相关者定义[7]为:对企业进行了高度的专用性投资,并承担了剩余的风险,密切关注企业的经营发展,他们的行为是影响企业发展最重要的因素,企业的经营好坏也与他们的切身利益密切相关。本文借鉴此定义,界定政府、医院、患者为医院绩效利益相关者,从而构建医院战略性绩效评价体系。

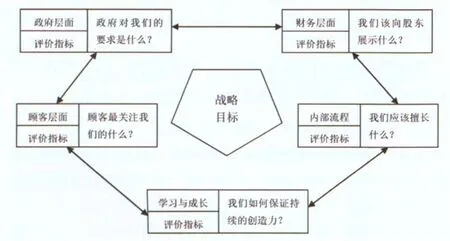

不难发现,从利益相关者理论出发,修正前的平衡记分卡基本框架只考虑了医院和患者利益的相关指标,而医院作为我国政府举办并向人民群众提供公益性、社会性医疗服务的载体,忽略政府角度的相关利益指标,显然是一个严重的缺陷。因此本文将基于利益相关者理论对平衡记分卡进行修正,增加政府层面指标,以避免平衡记分卡在我国医院绩效评价体系构建中的机械引用。

3.修正后的平衡记分卡见图2。

图2 修正后的平衡记分卡

修正后的平衡记分卡结果比较

1.修正前后平衡记分卡评价结果比较的方法。通过采用平衡记分卡修正前后评价结果与外评结果交叉验证法,对杭州市10家二级公立综合医院进行实证分析。

修正前后评价结果。根据平衡记分卡各维度构建的医院绩效评价体系,运用综合指数法[8],分析比较医院综合指数的高低。

外评结果。外评从医院管理水平、功能发挥程度、医院职工评价、患者评价四个维度,按照经验型绩效评价的基本要求,对医院绩效进行综合评价,按每项25分进行评价。外评专家依据自身对医院的了解和医院绩效的综合印象,对医院各角度进行综合打分,医院绩效水平依据打分结果进行排序。

运用Spearman等级相关检验方法[9],分别对修正前后评价结果和外评结果,进行一致性相关分析。其中,外评结果作为评价的参考标准。

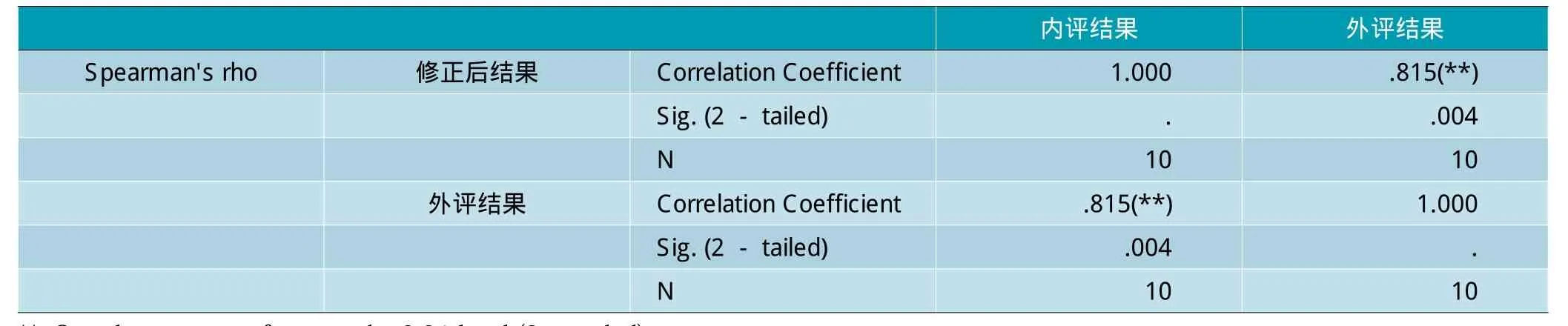

2.结果分析。修正前后评价结果、外评结果与检验结果见表1、表2、表3。

通过修正前评价结果与外部评价结果对比,对评价结果做Spearman等级相关分析,相关系数Rs=0.486(P>0.05)结果没有统计学意义。两种方法的评价结果,相关关系不显著。

通过修正后评价结果与外部评价结果对比,发现10家医院综合绩效排序结果基本吻合。对评价结果做Spearman等级相关分析,相关系数Rs=0.81(P<0.05)结果具有统计学意义,两种方法的验证结果基本一致。

表3 修正后等级相关系数 Correlations

结论

通过本次研究发现。基于利益相关者理论,修正后平衡记分卡基本框架构建的绩效评价结果与外评结果基本一致,而修正前的绩效评价结果与外评结果不相关。其中外评结果作为参考标准,说明依据修正后的平衡记分卡基本框架所建立的医院绩效评价体系相比修正前的基本框架具有较好的实用性和科学性,具有实用价值。

1 张寿生.试论社会主义市场经济条件下的医疗服务市场[J].中国卫生经济,1995,(12):15-16

2 Kaplan Robert S.and Norton David P.The balanced scored-measures that drive performance[J].Harvard Business Review,1992,Jan.:71-79

3 马璐.企业战略性绩效评价系统研究[M].经济管理出版社,2004

4 Freeman,R.Edward.Strategic Management:A Stakeholder Approach[M].Boston,MA:Pitman,1984,pp:1-27

5 Yee-Ching Lilian Chan.and Shih-Jen Kathy Ho.The use of balanced scorecard in Canadian hospitals[EB/OL].http://aaahq.org/northeast/2000/q17.pdf

6 Mitchell,Agle.and Wood.Toward a.Theory of Stakeholder Identification and Salience:Defining the Principle of Who and What Really Counts[J].The Academy of Management Review,1997,22(4):853-886

7 徐少阳.利益相关者理论的特征、作用与现存问题分析[J].兰州学刊,2008(2):63-64

8 焦立新.评价指标标准化处理方法的探讨[J].安徽农业技术师范学院学报,1993(3):7-10

9 马占新,唐焕文.评价相对有效性的一种新的模型和方法[J].华中师范大学学报,1998(专辑):94-97

猜你喜欢

运动精品(2022年1期)2022-04-29

医学概论(2022年3期)2022-04-24

快乐语文(2021年35期)2022-01-18

建材发展导向(2021年11期)2021-07-28

大连民族大学学报(2021年2期)2021-07-16

华东师范大学学报(自然科学版)(2019年2期)2019-06-11

新闻前哨(2016年1期)2016-12-01

商业评论(2015年6期)2015-12-11

旅游纵览(2015年8期)2015-09-25

商业会计(2015年15期)2015-09-21