黄金价格、中国黄金储备与通货膨胀关系研究

2012-06-07 03:37:14张炳南

当代经济科学 2012年1期

张炳南

(西安交通大学经济与金融学院,陕西 西安 710061)

一、引言和简要综述

黄金具有货币和商品的双重属性。黄金是各国外汇储备的重要组成部分,具有良好的流通性和不可替代的保值、避险工具功能,黄金价格一直受到各国政府的重视。马克思在论述货币充当一般等价物时,曾指出:“金银天然不是货币,但货币天然是金银[1]。”从金本位制的确立,到1944年美元通过布雷顿森林体系(Bretton Woods system)锁定黄金价格,黄金深刻影响了几个世纪的世界经济格局。1978年,美国为了维护美元的霸主地位,极力鼓吹“黄金非货币化”并促使黄金退出了国际清算货币的功能,至此,黄金迈上了非货币化的道路。然而,黄金并没有真正退出金融领域,尽管黄金在制度层面上被取消了世界货币的地位,但货币功能并未消失,黄金仍具有价值尺度、流通手段、外汇储备、国际支付、投资工具、避险、稳定汇率、货币政策工具等功能。黄金以其优异的化学、物理性能,应用范围非常广泛,铸币、电子、航空、航天、首饰、工艺品制造、牙科材料等领域的大量用金不断拉动着黄金的需求量。

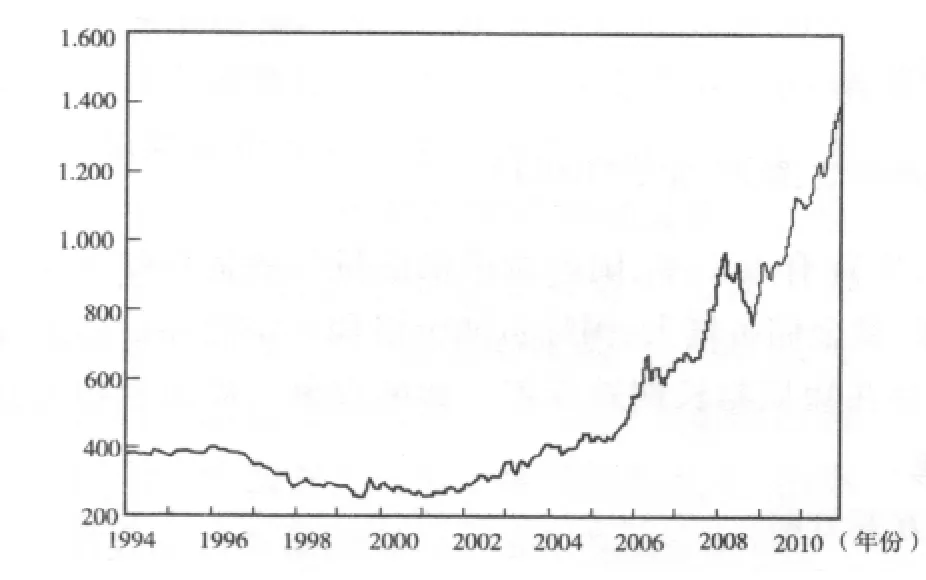

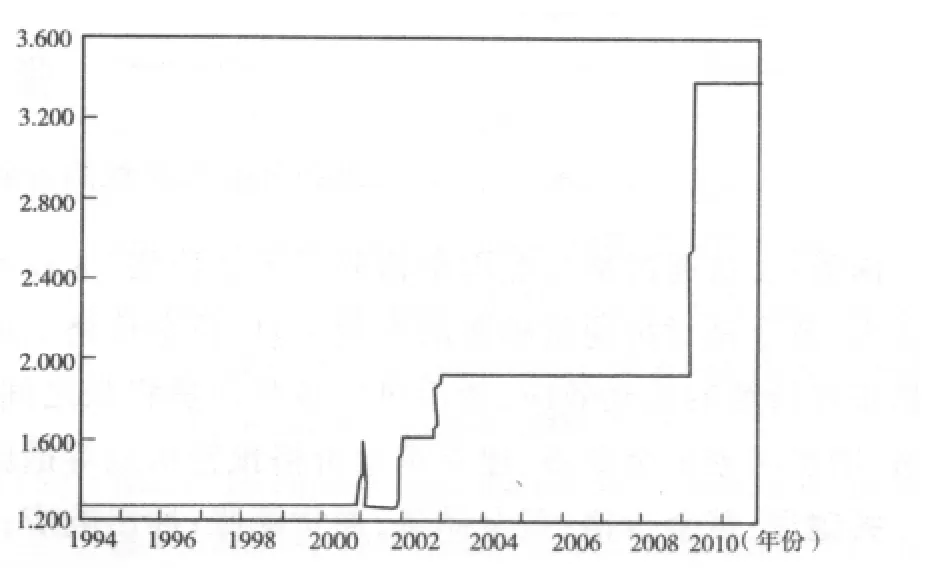

近年来,由于美国次贷危机、国债危机所引起的美元疲软,更是引起人们对黄金价格、黄金储备的关注,黄金价格一路走高,由1994年1月的每盎司386美元,到2010年12月的每盎司1370美元(见图1)。黄金价格总体呈现快速的波动增大趋势,总体经历了两个阶段,第一阶段(1994~2001年),黄金价格总体呈现下降趋势,尤其是1997~2001年间黄金价格下降最为明显,这可能与1997年亚洲金融危机有关。第二阶段(2001~2010年),黄金价格迎来了快速增长的良好势头,受美国次贷危机的影响,黄金价格在2008年出现了巨大波动。可见黄金价格的变化与国际经济金融形势是密切相关的。在黄金价格一路攀升的同时,中国黄金储备也出现了阶段性的高速增长,从1994年1月的1267万盎司,增大至2010年12月的3389万盎司(见图2),中国的黄金储备在2002、2003、2009等年份增长幅度较大。

黄金是生产和消费的重要原材料,价格上涨势必导致生产成本、消费成本的提高,进而传递到其他商品市场,引起物价上涨,最终引致通货膨胀。世界黄金协会曾在2005年宣布“黄金能够有效对冲通货膨胀”[2]。黄金作为避险资产,其对冲作用可以分为内部对冲和外部对冲两种,分别表现为黄金对国内通货膨胀的对冲和对汇率的对冲作用。目前,国际上关于黄金对通货膨胀对冲影响的研究成果主要有:Natalie Dempster等通过四种传统的避险资产:黄金、大宗商品、房地产、通胀保障型债券,研究了黄金对冲通货膨胀的能力[3];Baker and VanTassel,Kaufmann and Winters研究发现黄金价格与通货膨胀水平之间统计关系显著[4-5];Ghosh et al和Levin et al证实了长期来看黄金投资是通货膨胀的对冲工具[6-7];Ranson、Levin and Wright、McCown 和 Worthington and Pahlavani等均证实黄金价格与通货膨胀之间表现出显著的协整关系,也证实了从长期来看,黄金价格可以有效对抗通货膨胀的提法[8~12]。

图1 1994~2010年世界黄金价格走势图

图2 1994~2010年中国黄金储备走势图

从理论上讲,黄金作为通货膨胀的领先指标,具有不容忽视的参考意义。黄金价格呈现上涨趋势,代表公众对货币未来购买力的信心减弱,预示长期通货膨胀,黄金在通货膨胀初期不如其他商品上涨快。此后,黄金价格上涨将超过其他商品,远大于通货膨胀率,从而保值增值。那么,黄金价格、中国黄金储备对国内通货膨胀影响如何?目前国内关于黄金与通货膨胀的相关研究还很少见。因此,通过数量经济方法,构建VAR模型,采用因果检验、脉冲效应及方差分解等方法,研究黄金价格、中国黄金储备与国内通货膨胀的关系,探讨黄金能否对抗国内通货膨胀,从而为政府有关部门建立黄金价格与通货膨胀的互动机制提供政策参考,就具有重要的理论价值与实际意义。

二、变量指标的选取与实证模型

(一)指标选取

本文采用1994年1月~2010年12月的月度数据,检验黄金价格、黄金储备、货币供给、汇率、石油价格、大宗商品价格对通货膨胀水平影响的基础上,判断黄金价格、汇率波动是否存在影响,以及如果存在影响,影响程度和时滞和状况。采集样本数为204 个,分别以 GP、GR、CPI、OPI、REER、CCI、M1 表示黄金价格、中国黄金储备、消费价格指数、国际石油价格、人民币实际有效汇率、国际大宗商品价格、狭义货币供应量,实证研究变量之间的互动关系。为消除可能产生的异方差现象,对变量进行了对数化处理。

(二)实证模型

为避免宏观经济变量的不平稳性产生缪回归,本文采用单位根检验来判断数据平稳性,在确定VAR模型滞后阶数的基础上,用协整研究各变量之间的长期稳定关系,通过格兰杰因果关系检验考察各变量之间的因果关系;并通过脉冲响应来比较各变量对通货膨胀一个单位的正向冲击的反映结果,以及各变量对通货膨胀的冲击效应分解。

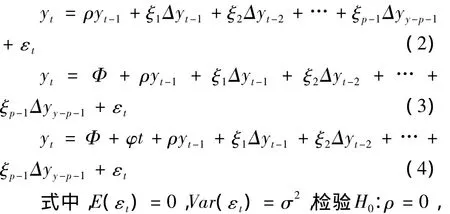

本文采用VAR模型来检验各变量对通货膨胀的影响,该模型的特点在于不需要对模型本身的结构进行深入研究,直接将每个变量与自身的滞后值和其他每个变量的滞后值进行回归,更容易得出具有解释力的结果。VAR模型的解释变量全部为滞后变量,因而可以描述各变量之间的动态关系。滞后P阶的VAR模型可以表示为:

1.变量平稳性检验。本文采用Dickey和Fuller[13]提出的ADF检验,检验方程根据是否有截距项或时间趋势分为三类:方程(2)中既无截距项又无时间趋势项,方程(3)中含有截距项但无时间趋势项,方程(4)中既有截距项又有时间趋势项。

本文根据各组数据的时间序列图,确定了各变量数据ADF检验采用上述那个检验方程,并依据变量数据单位根中的截距项和时间趋势的系数显著性来判断单位根模型设定的合理性,ADF单位根检验的最佳滞后阶数由施瓦茨信息准则确定的。单位根检验结果见表1。

表1 单位根检验结果

从表1可以看出,各变量时间序列在显著性水平为1%的ADF检验中均存在单位根,从而各变量都是I(1)序列,符合建立VAR模型的条件。

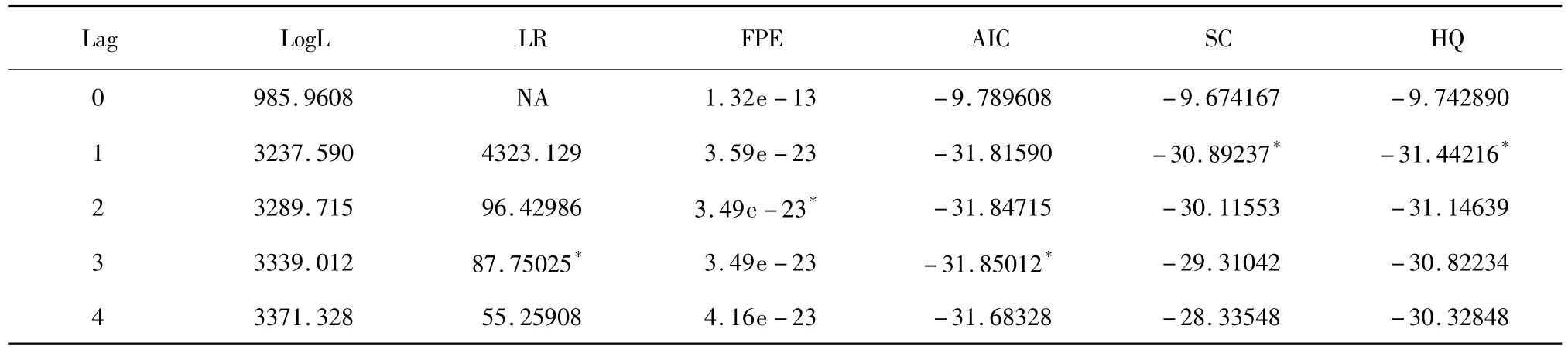

2.VAR模型滞后阶数选择与构建。为了进行后续的分析,还须选定VAR模型的滞后阶数,表2给出了各种准则选定的VAR滞后阶数,SC和HQ选定的滞后阶数为1,而AIC选择的滞后阶数为3,二者相互矛盾。因此,本文运用LR准则选择VAR模型的滞后阶数,即3阶。VAR滞后阶数选定的准则见表2。

因此,滞后3阶的黄金价格、中国黄金储备与通货膨胀的VAR模型可表示为:

上述模型中,y是以向量形式表示的通货膨胀,X是以向量形式表示的黄金价格、汇率波动、石油价格、中国黄金储备等变量,μ是以向量形式表示的通货膨胀与其他变量的随机扰动项。A、B分别表示相应变量的系数矩阵。其中,yt为n×1时间序列向量,μ为n×1扰动向量,A、B是待估计的n×n阶系数参数矩阵。

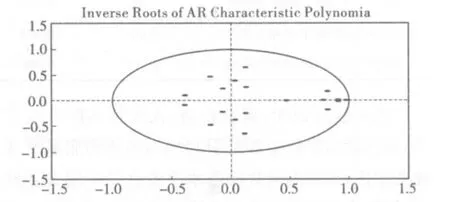

图3 滞后阶数为3的AR特征多项式逆根图

3.VAR模型稳定性检验。这里采用AR根方法,根据所得到的观测样本数据对模型的系统稳定性进行检验。模型(5)中的所有AR根在最有滞后阶时都恰好落在单位圆之内( 见图3) ,表明VAR 模型特征多项式根的倒数均小于1,模型结构稳定,满 足稳定性条件。

表2 VAR滞后阶数选定准则

三、黄金价格、中国黄金储备与国内通货膨胀的实证研究

(一)黄金价格、中国黄金储备与国内通货膨胀的因果关系检验

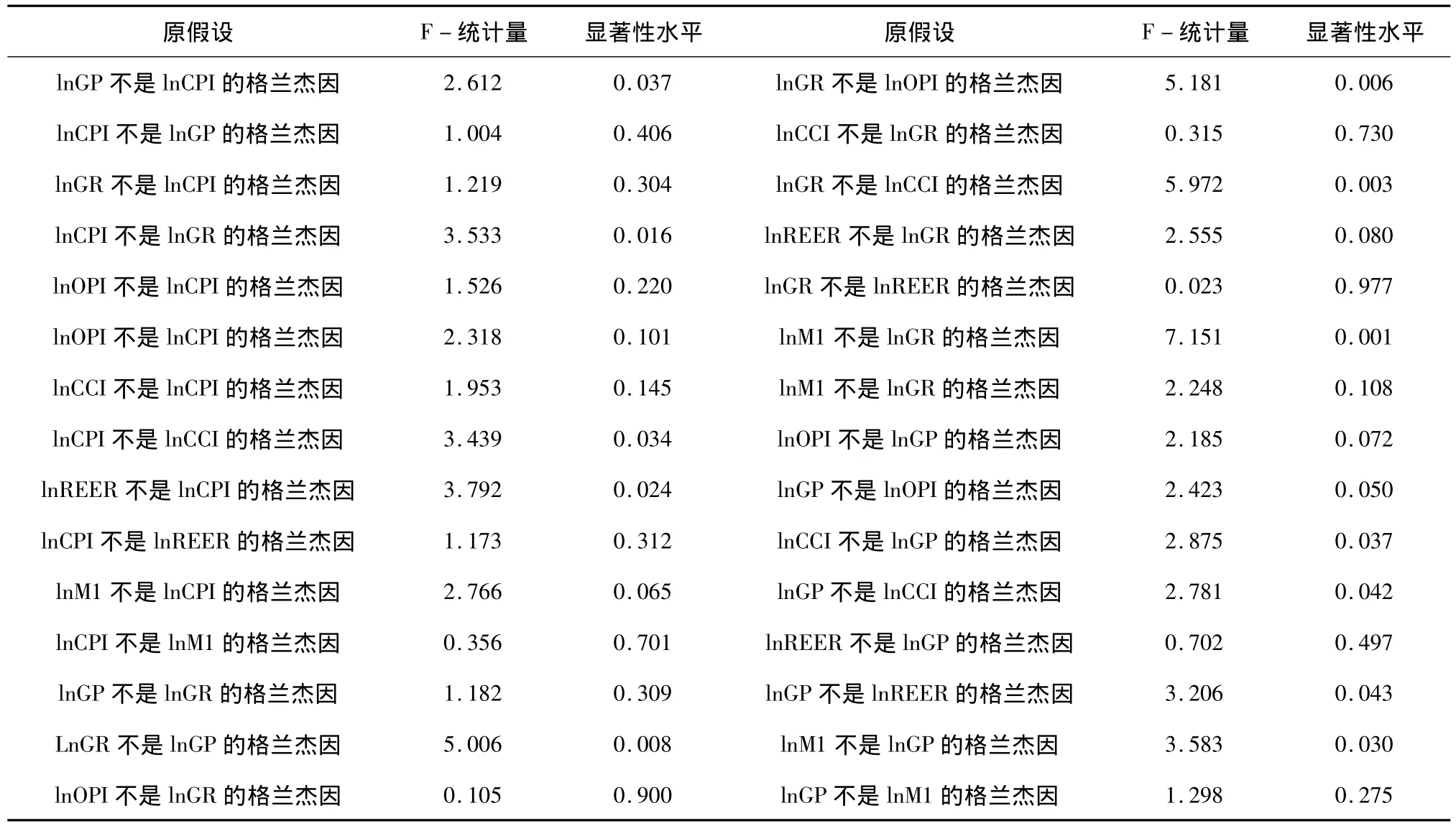

在构建VAR模型的基础上,本文通过格兰杰因果关系检验考察了黄金价格、中国黄金储备与国内通货膨胀之间的因果关系。具体检验结果见表3。

表3 格兰杰因果检验结果

表3数据说明,黄金价格、人民币实际有效汇率、国内货币供应量都是引起国内通货膨胀水平变化的原因,而国内通货膨胀水平变化是中国黄金储备、国际大宗商品价格变动的原因;人民币实际有效汇率、国内货币供应量是中国黄金储备变动的原因,而中国黄金储备是黄金价格、石油价格、国际大宗商品价格变动的原因;黄金价格与石油价格、国际大宗商品价格存在双向格兰杰因果关系,黄金价格是人民币实际有效汇率变动的原因,国内货币供应量是黄金价格变动的原因。

上述格兰杰因果关系检验结果表明,1994年以来,在中国宏观经济运行中,黄金价格、中国黄金储备共同对国内通货膨胀压力调节起着重要的作用,并且黄金价格是影响国内通货膨胀变化的原因,而国内通货膨胀又影响着中国的黄金储备变化,中国黄金储备是导致黄金价格波动的重要原因。这表明,黄金价格与中国黄金储备已经成为国内物价水平走势调整的重要指标。

(二)黄金价格、中国黄金储备对国内通货膨胀影响的动态效应分析

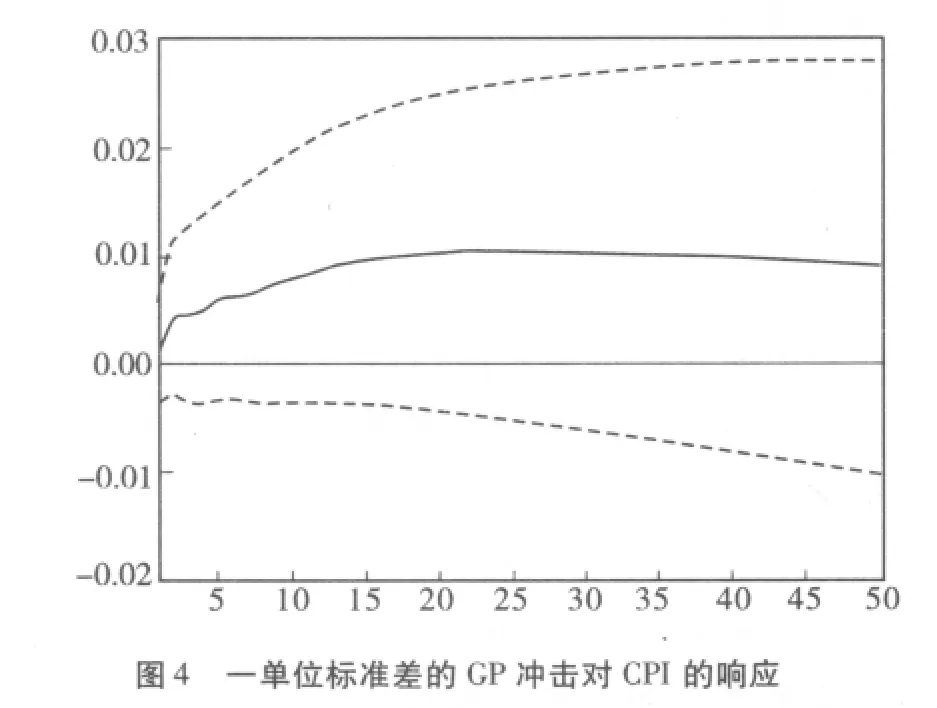

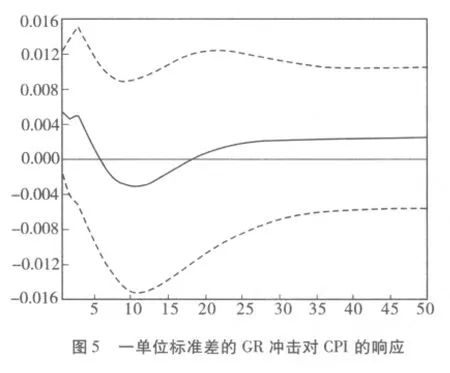

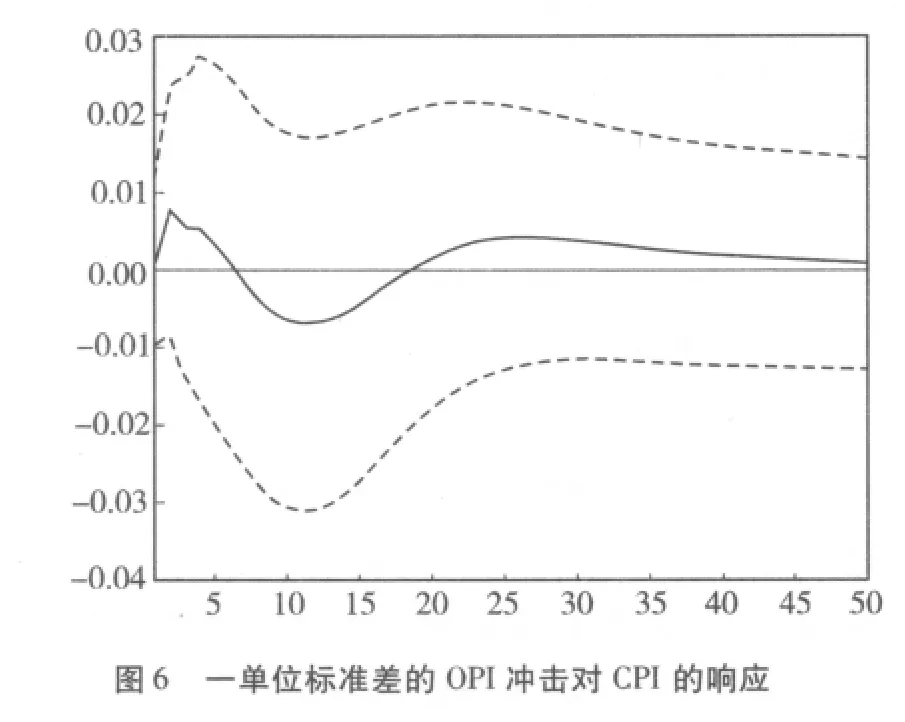

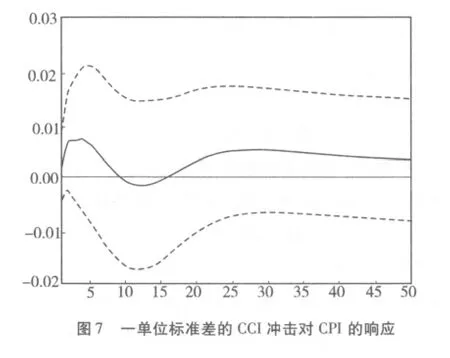

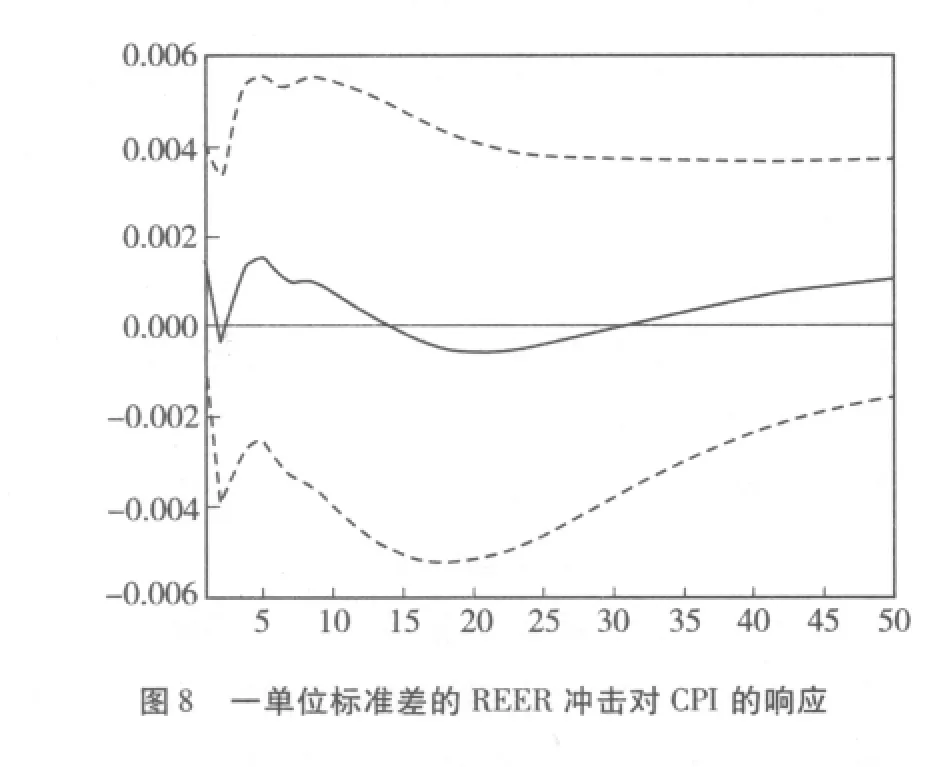

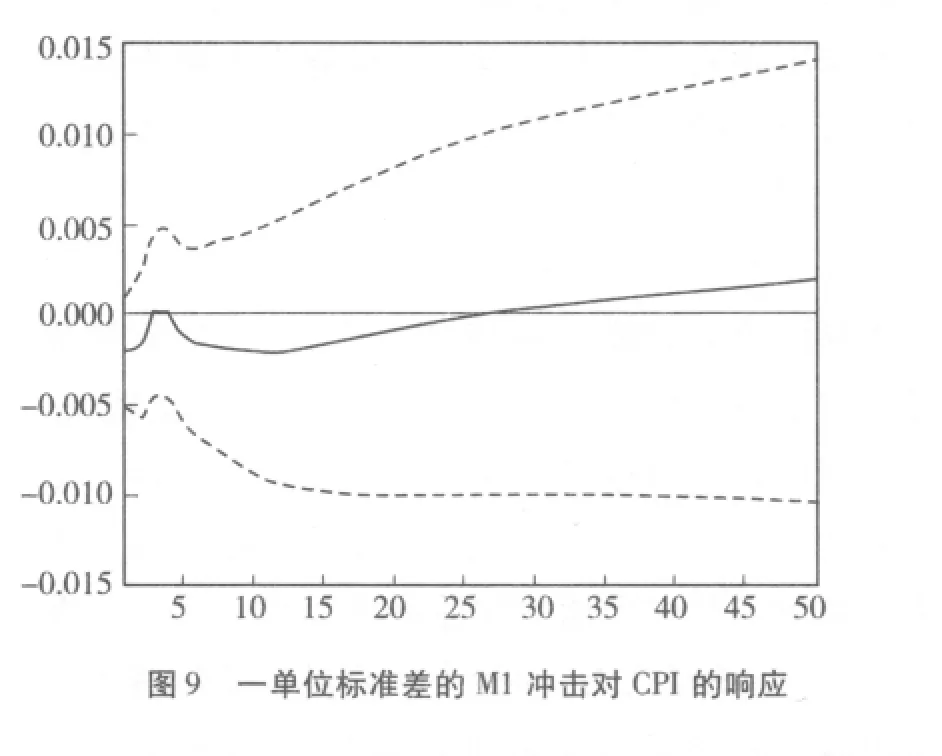

在格兰杰因果检验的基础上,本文进一步采用广义脉冲响应分析方法考察了黄金价格、中国黄金储备等变量对国内通货膨胀的冲击效应,得到了各变量的脉冲响应函数,该函数刻画的是在扰动项上加一个单位标准差大小一次性冲击对内生变量当前值和未来值所带来的影响。图4~图9是黄金价格、中国黄金储备等变量对国内通货膨胀脉冲响应函数曲线,横轴表示冲击作用的滞后期间数(单位:月),纵轴表示被解释变量的变化情况,实线表示脉冲响应函数,代表了各变量对国内通货膨胀冲击造成的影响,虚线表示标准差偏离带,反应时间设定为50期。

(三)实证结论

1.黄金价格对国内通货膨胀的冲击效应。研究表明:样本期内,当受到一个单位正向标准差的黄金价格冲击后,国内通过膨胀水平在第一期明显增长,然后不断增强,到20期达到峰值,该冲击在观察期内一直为正,并总体呈现逐步上升的趋势。这说明,黄金价格对中国通货膨胀水平的冲击效应明显,且具有较强的持久性,黄金价格的持续提升会提高国内的通货膨胀水平。

2.中国黄金储备对国内通货膨胀的冲击效应。样本期内,中国通货膨胀受到中国黄金储备一个正向冲击后,国内通货膨胀水平在当期开始明显下降,并在当期达到最大值,之后快速下降,到第7期趋于零,并在第10期达到最低点,但从第11期开始,中国黄金储备对国内通货膨胀产生了正向冲击效应,在第18期趋于0,这说明中国黄金储备对国内膨胀产生的正影响滞后期大约为一年半左右。20期以后,中国黄金储备对国内物价水平的冲击变为正值,但呈现逐渐减弱的趋势,说明中国黄金储备的持续增加会增加国内通货膨胀压力。也说明通过黄金储备来干预黄金市场是有效调节国内通货膨胀压力的手段。

3.石油价格对国内通货膨胀的冲击效应。研究表明:样本期内,国内通货膨胀水平受到一个单位正向标准差的石油价格冲击后,在第一期开始明显增大,并在第2期达到最大值,之后逐步下行,在第6期趋于0,在13期达到最小值,从14期开始,石油价格对通货膨胀的冲击效应为正,18期大约趋于0,但从长期来看,该影响的力度呈逐步减弱的趋势,说明石油价格变化可能引起国内通货膨胀的滞后期大约为1年半左右。总体说来,石油价格上涨会导致国内物价水平的上升,但从长期来看,这种影响趋于稳定,并维持在较低水平。

4.国际大宗商品价格对国内通货膨胀的冲击效应。受到国家大宗商品价格冲击后,国内通货膨胀表现出与受石油价格冲击后近乎一致的变化轨迹。只不过相比石油价格的冲击,国际大宗商品价格对国内通货膨胀的正向冲击更加明显,国际大宗商品价格上涨会引起国内通货膨胀的滞后期大约为一年左右。可见,长期来看,国际大宗商品价格的提升会给国内通货膨胀水平带来明显的压力,这种冲击效应虽也呈现出逐步减弱趋势,但依然维持在较高水平。总体看来,国际大宗商品价格对通货膨胀水平的呈现正向效应。

5.人民币实际有效汇率对国内通货膨胀的冲击效应。受到人民币实际有效汇率的一个冲击后,国内通货膨胀水平在当期开始明显下降,在2期达到负值,之后开始快速上升,在第3期趋于0,之后逐步上升,在5期达到正的最大值,紧接着呈现逐步下降趋势,在第20期达到负的最低点,之后开始稳步上升,第30期变为正值,且呈现逐步增强的趋势。可见,人民币实际有效汇率的变动。总体说来,人民币升值对通货膨胀有一定的抑制作用,滞后期大约为3个月。

6.货币供应量对国内通货膨胀的冲击效应。受到M1冲击后,国内通货膨胀水平在第12期达到负的最小值,之后稳步增大,并在26期趋于0,之后冲击一直为正,并呈现增大趋势。这说明,在整个观察期内,货币供应量变化可以引起国内通货膨胀水平上涨的滞后期大约为两年左右。货币供应量与通货膨胀之间存在短期效应与长期效应不一致的现象。总体来看,在长期内,货币供应量对通货膨胀的冲击效应为正,即货币供应量的持续增加会导致通货膨胀水平的上涨。

(四)黄金价格、中国黄金储备对通货膨胀水平变化的贡献度分析

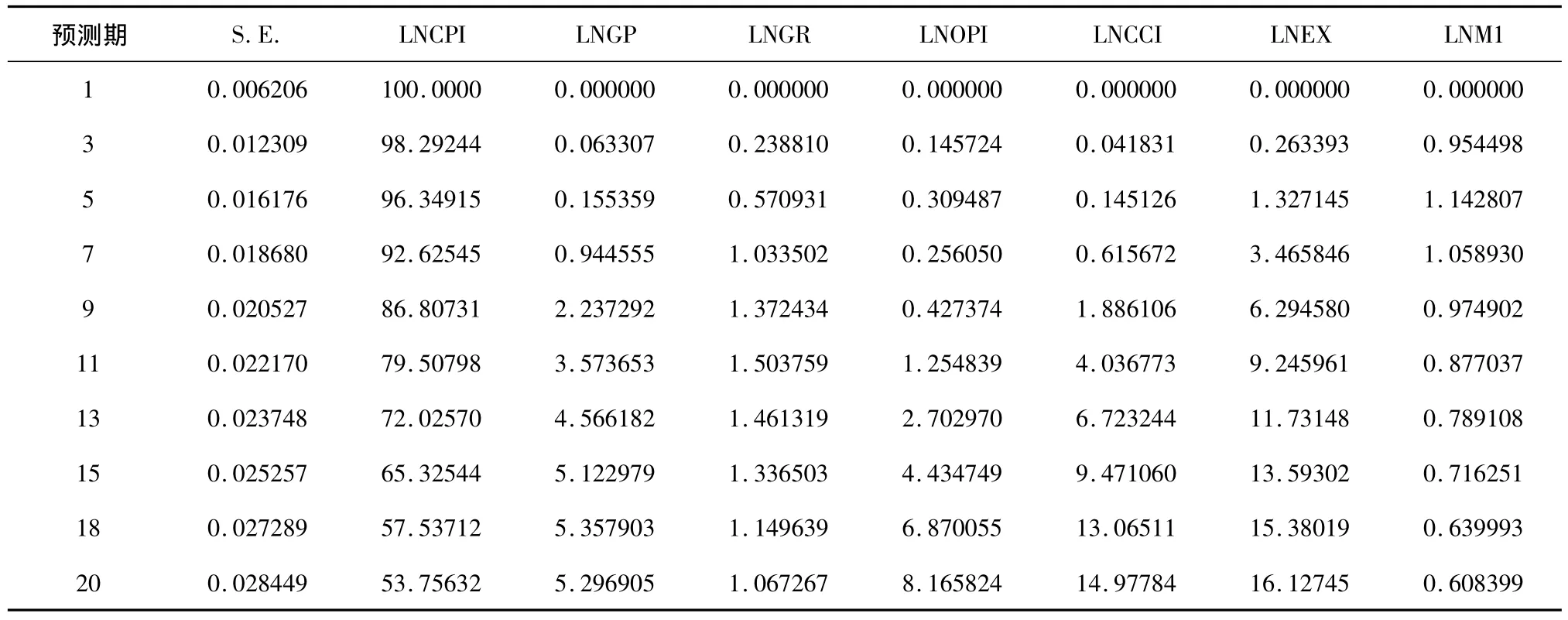

由于脉冲响应函数刻画了VAR模型中一个内生变量的冲击给其他内生变量所带来的影响,但无法判断每一个结构冲击对内生变量变化的贡献度。而基于VAR模型的预测方差分解,能够刻画每一个结构冲击对对内生变量的贡献度,进一步评价各变量对通货膨胀冲击及影响的重要性。因此,本文采用预测方差分解方法考察黄金价格、中国黄金储备等其他变量对通货膨胀水平变动的贡献度。结果见表4。

表4显示,无论从短期还是长期来看,通货膨胀自身的冲击都是其方差的一个主要来源,虽然其贡献度随时间推移会出现。黄金价格对中国通货膨胀的贡献随着时间的推移一直在增加(但短期贡献并不明显),在第7期贡献率仅为0.945%。而长期贡献显著,至第18期时贡献率已达5.36%;中国黄金储备对通货膨胀的贡献随着时间的推移也在逐步增加,但其贡献度并不明显,短期贡献大于黄金价格对通货膨胀的贡献,长期贡献小于黄金价格对通过膨胀的贡献,其贡献率在第11期达最大值,之后逐步下降;石油价格、国际大宗商品价格对国内通货膨胀的贡献呈逐年增大趋势,且后者的贡献度总是大于前者,二者对通货膨胀变化的长期贡献明显;人民币实际有效汇率一直处于上升势态,从第5期开始成为除通货膨胀自身外的主要变量,并且以后的各期都是主导因素。这说明,随着我国汇率制度改革的进一步推进,人民币汇率的价格传递效应对国内通货膨胀水平发挥着越来越重要的影响;而中国货币供应量对通货膨胀的贡献较低,这可能是因为国内需求不足,大部分商品供大于求,从而导致了货币供应量对通货膨胀贡献较小。总体看来,人民币实际有效汇率和国际大宗商品价格是影响中国通货膨胀最重要的因素。

表4 通货膨胀水平变化的方差分解

四、结论及政策建议

本文通过构建VAR模型,利用协整分析、因果关系分析、脉冲效应和方差分解等方法实证检验了黄金价格、中国黄金储备与国内通货膨胀的关系,考察了黄金价格、中国黄金储备对国内通货膨胀的动态影响。实证结果表明:

第一,黄金是对抗通货膨胀的有效工具。黄金价格的持续爬升加剧了通货膨胀的压力,是引起国内通货膨胀的原因。从长期看,黄金价格对通货膨胀具有持续的拉动效应,且这种拉动效应呈现持续递增趋势。增加黄金储备在一定程度上会带来黄金价格上涨,引发国内通货膨胀,黄金储备的增加对通货膨胀也具有较强的拉动作用,且国内通货膨胀水平是中国黄金储备变动的原因。但黄金价格、中国黄金储备对国内通货膨胀的解释力度还相对较小。

第二,石油价格、国际大宗商品价格上涨对国内的通货膨胀具有较强的拉动效应。石油价格、国际大宗商品价格对通货膨胀的解释力度相对较大;人民币升值对国内的通货膨胀压力具有一定的缓解作用,它是引发国内通货膨胀的最显著因素。货币供应量与通货膨胀之间存在短期效应与长期效应不一致的现象。

本文提出如下政策建议:

1.密切关注黄金价格、石油价格等的走势并关注对国内物价水平的影响。在后金融时代,全球经济一体化趋势下,中国要在保持经济又好又快发展的同时,从宏观上防范以黄金价格、石油价格,等为代表的大宗商品价格波动对国内通货膨胀的冲击,为此,必须密切关注黄金价格、石油价格等的走势并关注其对国内物价水平的影响。

2.研究出台增加中国黄金储备政策,增加国家黄金储备量。黄金储备占国家外汇储备的比例,在理论上和实践中都没有统一的标准。从实际情况看,由于各国的实际财力及国情不同,黄金储备水平差异很大。比如,美国、英国、日本及欧元区等发达国家综合实力较强,其本币就是国际储备货币,可以直接用于对外支付,汇率自由浮动。因此,这些国家持有的外汇储备较少,黄金储备较多。而发展中国家外汇资源相对短缺,本币不可自由兑换,经济相对落后,对汇率又都实行了不同程度的管制,持有的外汇储备规模比黄金储备的规模相应就更大一些。例如,美国有很高的黄金投资目标预期,黄金不仅是创汇商品而且是重要的投资品,因而美国不仅拥有世界第一的国家黄金储备量,而且拥有世界交易量最大的黄金期货交易市场,以及在全球举足轻重的实金现货交易市场,其黄金用于投资的金条囤积和金币制造量所占比例也是主要产金国中最高的。

根据世界黄金协会提供的各国(地区)官方黄金储备数据来看,中国黄金储备比例仍是世界上最低的国家之一[14]。美国持有黄金8134吨,德国有3407吨,意大利是2452吨,法国为2435吨,而中国只有1054吨。特别是在近些年,由于世界政治、经济局势不稳定,恐怖主义抬头,地缘政治兴风作浪,全球经济发展速度放缓的形势下,中国更应重视黄金储备问题,适当增加国家黄金储备,建议国家黄金储备可以提高到3000~4000吨的水平,用以提高中国抵御金融风险的能力,保证经济安全运行。

3.加快黄金基础性立法迫在眉睫。我国的《金银管理条例》是实行黄金管制的根本大法。因而,在中国黄金市场化改革启动的1993年,国务院就明确要求有关部门要对《金银管理条例》的修改提出意见;2000年中国人民银行上报国务院的关于黄金流通体制改革的报告中,再次将建立与改革相适应的新法规体系提上改革日程。但是,10多年过去了,新的黄金市场法规尚未出台,这已严重地滞后于中国黄金市场发展和改革的现实,使中国黄金市场的监管处于事实上的缺位状态[15]。

中国黄金市场是进入新世纪中国发展最为迅速的新兴市场之一,上海黄金交易所已成为全球交易量第一的场内实金交易市场。中国的黄金饰品需求量在2010年已超过300吨,成为仅次于印度的全球第二大首饰市场。中国居民黄金投资需求旺盛,2010年金条投资量增长了238%,在短短几年内就形成了一个多形态市场组成的黄金投资市场体系。中国的黄金市场发展非常迅速,因而也出现了许多新情况、新问题,迫切需要政府出台相关法律法规对各种新的黄金市场关系进行界定和规范;对黄金的各种新产品、新工具和新的交易主体进行引导和约束。

4.在抑制国内通货膨胀的对策上,要重视黄金因素,多管齐下。鉴于影响通货膨胀的因素很多,单独依靠国家运用货币政策调节虽然是有效的,但是是不够的,还要有效应对黄金价格的冲击,建立合理科学的黄金储备与黄金价格预警机制,进一步提高对黄金储备的货币政策调控功能的重视,完善黄金储备余额与物价上涨率变化的良性互动机制,进而通过调节黄金市场的手段来缓解国内通货膨胀压力。

[1]马克思,恩格斯.马克思恩格斯全集[M],北京:人民出版社1975年版,第13卷,145.

[2]中国黄金网.www.gold.org.cn,2011-06-01.

[3]Dempster N,Artigas J C.Gold as a tactical inflation hedge and long-term strategic asset[J].World Gold Council.2009(3):33.

[4]Baker S A,Van-tassel R C.Forecasting the price of gold:A fundamentist approach [J].Atlantic Econ.1985(13):43~52.

[5]Kaufmann T D,Winters R A.The price of gold:a simple model[J].Resources Policy,1989(15):309 ~ 313.

[6]Ghosh D,Levin E J,Macmillan P,et al.Gold as an inflation hedge[R].Working paper,2000.University of St.Andrews.

[7]Levin E,MacMillan P,Wright R,et al.Gold as an inflation hedge?[J].Studies in Economics and Finance,2004(22):1~25.

[8]Ranson D.Why gold,not oil,is the superior predictor of inflation[R].Working Paper,2005,World Gold Council.

[9]Ranson D,Wainwright H C.Inflation protection:Why gold works better than linkers[R].Working Paper,2005,The World Gold Council.

[10]Levin E J,Wright R E.Short-run and long-run determinants of the price of gold[R].Working paper,2006.World Gold Council.

[11]McCown J R.Analysis of the investment potential and onflation-hedging ability of precious metals,July,23[EB/OL]. http://ssrn.com/abstract=1002966.2007.

[12]Worthington A,Pahlavani M.Gold Investment as an inflationary hedge:Co-integration evidence with allowance for endogenous structural Breaks[J].Applied Financial Economics Letters,2007(3):259-262.

[13]Dickey D A,Fuller W A.Likelihood ratio statistics for autoregressive time series with a unit root[J].Econometrica,1981,49:1057-1072.

[14]刘辰君.世界黄金储备的现状及对中国的启示[J].武汉金融,2010(5):14.

[15]中国黄金协会.我国黄金产业发展现状、主要问题及政策研究[R].北京:中国黄金协会2009:23.

猜你喜欢

粮食与饲料工业(2022年2期)2022-04-27 02:06:40

绿色中国(2019年19期)2019-11-26 07:13:20

中国外汇(2019年10期)2019-08-27 01:58:18

支点(2017年3期)2017-03-29 08:31:38

现代经济信息(2016年19期)2016-10-20 18:21:09

商(2016年26期)2016-08-10 21:46:01

中国汽车界(2016年1期)2016-07-18 11:13:35

现代经济信息(2016年12期)2016-07-11 00:05:20

商(2016年14期)2016-05-30 09:31:21

商(2016年7期)2016-04-20 09:18:15