收购方为什么要在兼并交易中雇用投资银行

2012-06-07 03:37:14同生辉

当代经济科学 2012年1期

同生辉

(中央财经大学中国金融发展研究院,北京 100081)

一、引 言

近年来企业并购业务在投资银行的营业收入中所占的比重越来越大,但并不是所有兼并交易中的收购方公司都会雇用投资银行作为其兼并交易的财务顾问,那么分析在什么情况下收购方公司会雇用投资银行就是一个很有意义的问题。本文的研究目的就是要确定当一个兼并交易具备哪些特征时,收购方公司可能会雇用投资银行作为其兼并交易的财务顾问。

二、有关投行在兼并交易中作用的文献总结和研究假说

Servaes和 Zenner(本文中简称S&Z)曾经对这一问题作过研究,但他们的研究样本较小,并且样本期跨度较窄[1],本文采用更大的数据样本,并且对研究样本做了进一步细分,因而本文所获得的研究结果应该更加可靠。Hunter和 Walker发现参与兼并交易的公司的收益是和投资银行获取的服务费正相关的,也与投资银行在兼并交易中的努力程度正相关[2]。但是,McLaughlin的研究表明,有些投资银行合同的激励特征可能会造成投资银行和其客户之间的利益冲突[3]。McLaughlin,Safieddine 和 Vasudevan也发现顶级的兼并财务顾问比普通的兼并财务顾问要收取更高的服务费用[4]。Rau发现投资银行的市场份额和收取费用与交易完成率是成正比关系的[5]。根据以前的一些文献[6-8],投资银行在兼并交易中被雇用的原因可能有:(1)投资银行可以帮助收购方公司制定较低的报价,并且可以促成交易更顺利的完成;(2)投资银行可以减少收购方公司和目标公司之间的信息不对称性;(3)投资银行可以帮助减少收购方公司或目标公司的管理层与其股东之间的代理成本。S&Z的研究则认为有三个主要原因导致收购方公司在兼并交易中雇用投资银行,这三个主要的原因包括交易成本,信息的不对称性,和合同成本。

相关研究认为交易成本(transaction costs)是投资银行在兼并交易中被雇用的主要原因之一[1,6]。一般认为,有几个因素和交易成本的大小相关。这些因素包括收购方公司和目标公司的行业分类,收购方公司以前参与兼并交易的次数,该兼并交易是否为恶意收购,以及交易价格。通常情况下,敌意收购的兼并交易、牵涉到报价竞争的兼并交易、用股票互换作为支付手段的兼并交易、交易价格很大的兼并交易,比起友好的兼并交易、仅有一个收购方公司报价的兼并交易、用现金偿付的兼并交易、价格较低的兼并交易来说会产生更高的交易成本。这里提出本文的假说一:对于交易成本较低的兼并交易,投资银行作为财务顾问被雇用的可能性较小。

信息的不对称性(information asymmetry)在收购方公司和目标公司之间是显然存在的。投资银行所掌握的有关交易双方的信息在双方信息不对称性很严重的情况下很有必要。例如,收购方公司和目标公司可能不在同一行业、有些兼并交易牵涉到两个来自不同国家或者不同地域的公司,显然这时信息的不对称性完全可能存在。根据相关文献[1,6],本文选取了五个变量来衡量信息的不对称性:(1)收购方公司和目标公司所在行业的相关性;(2)交易的类型(是对目标公司的整体收购、部分资产的收购、还是部分股权的收购);(3)目标公司经营业务涉及的行业数;(4)收购方公司是否为第一家向目标公司发出要约的公司;(5)是否兼并双方在金融行业运营。这里提出本文的假说二:当有信息不对称存在时,收购方公司雇用投资银行担任其兼并交易财务顾问的可能性较大。

合同成本(contracting costs)在不同的情况下有不同的含义。Jensen和Meckling将合同成本定义为监控成本(monitoring cost),约束成本(bonding costs)和残余损失(residual loss)[9]。相比较而言,合同成本的经济含义意味着有逆向选择,道德风险,或者不完善的风险分担和不完善的履约承诺。本文结合以前的文献研究结果,采用交易价格,交易类型,以及是否收购方公司在金融行业经营,和是否目标公司在金融行业经营这四个变量来衡量合同成本。显然,如果雇用投行可以降低合同成本,那么参与兼并交易的双方更可能会雇用投行。这里提出本文的假说三:参与兼并交易的收购方公司在牵涉到较高合同成本的交易中更可能雇用投资银行作为其财务顾问。

三、样本数据和描述性分析

(一)数据收集

由于本文的研究样本较为独特,没有现成的数据库提供研究样本,所以采用手工方法收集研究样本。没有雇用投资银行的兼并交易样本来源于美国期刊《合并与兼并》(Mergers&Acquisitions),SDC兼并与合并数据库(SDC Merger&Acquisition Database),和Lexis-Nexis数据信息服务软件。从这三个来源中共获得了225个收购方公司没有雇用投资银行作为其兼并交易财务顾问的交易,这个样本在本文中称为自身完成的兼并交易样本。自身完成的兼并交易样本可以分为两组子样本。第一组子样本包括64个兼并交易,这一组中的每个交易的收购方公司和目标公司都没有雇用投资银行作为财务顾问,简称“BT-自身完成样本”。第二组子样本包括161兼并交易,其中每个交易中仅有收购方公司没有雇用投行,简称“OB-自身完成样本”。

为了做比较和分析之用,本文也收集了另一个交易双方都雇用了投行作为财务顾问的兼并交易样本。在本文中这个样本称为控制样本,也称为投行协助的交易样本,其中也包括225个兼并交易。控制样本中兼并交易的年份分布和主样本中兼并交易的年份分布一一对应。控制样本是从Mergerstat Review数据库中选出来的。本文选取的研究变量都是在以前的研究中被证明是和兼并交易有关的重要变量。这些研究变量包括“是否收购方公司是首个向目标公司发出要约的公司”,“是否该兼并交易为敌意的”,“付款方法”,“收购方公司规模”,“目标公司规模”“交易价格,”,“目标公司对收购方公司的相对规模比率”,“目标公司的行业数”,“收购方公司在前五年以内的兼并交易次数”,“目标公司在前五年以内的兼并交易次数”,“收购方公司是否为金融类企业”和“目标公司是否为金融类企业”。本文中所有兼并交易变量的数据都来自于SDC数据库。

(二)描述性数据比较分析

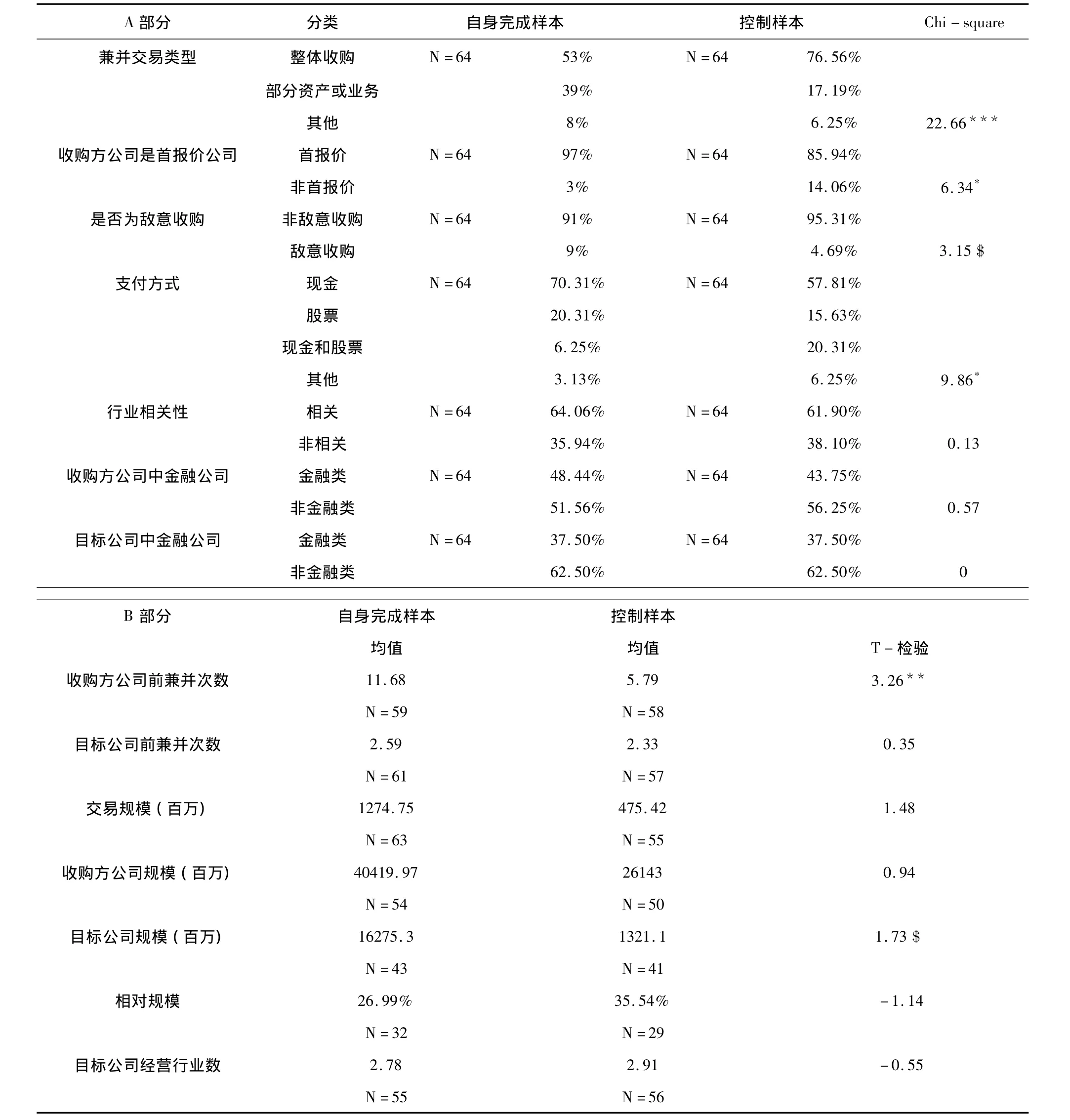

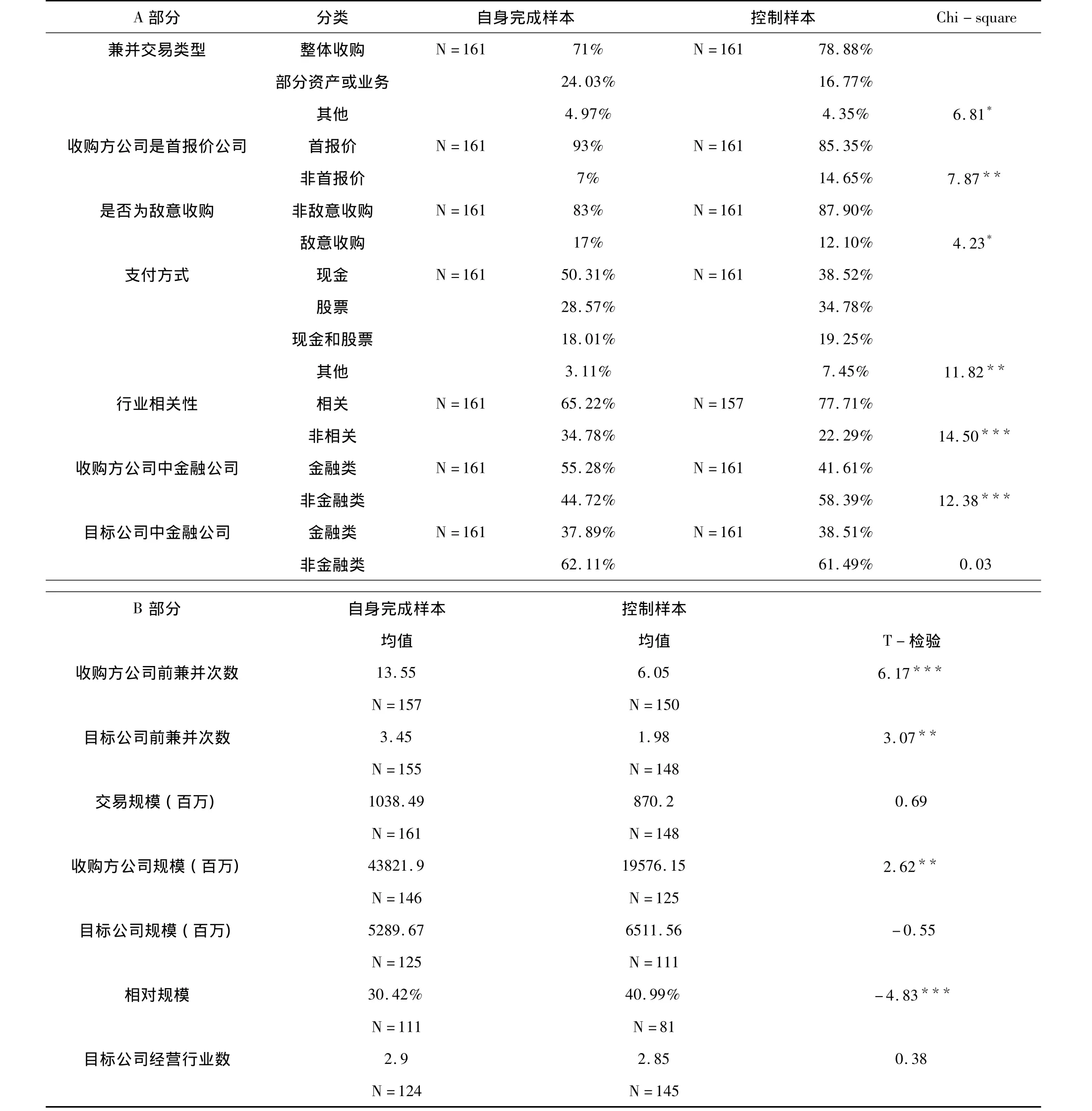

为了考察不雇用投行的兼并交易和雇用投行的兼并交易之间的不同,这里要比较两类交易的相关特征(变量),一共有14个交易特征,这些交易特征都列在表1中。在这些特征中,前7个是用具有该特征的交易的数量占全部交易的数量的百分比来衡量,而后7个特征则是用其绝对值来衡量。“兼并交易类型”是指是否该兼并交易是“整体收购”(指获得目标公司超过50% 的股权或收购其全部资产)。“收购部分资产”是指收购目标公司某些资产。“其他类交易”(收购目标公司不足50% 的股权)。“收购方公司是首报价公司”是指是否收购方公司是第一家向目标公司发出要约的公司。“敌意收购”是指是否该兼并交易是敌意收购。“支付方式”指付款方式为“现金收购”或“股票收购”,或“现金加股票”及“其他方式”。“行业关联性”是指是否收购方公司和目标公司在前4个行业分类代码中有一个是三位数匹配的。“收购方公司中金融类公司所占百分比”是指在所有的收购方公司中,SIC代码指代为金融企业的公司所占百分比,“目标公司中金融类公司所占百分比”有同样的定义。“收购方公司前兼并次数”是指该公司在过去五年中所完成的兼并交易次数;“目标公司前兼并次数”是指该公司在过去五年中所完成的兼并交易次数。“交易价格”指该兼并交易的价格。“收购方公司规模”是指收购方公司在兼并交易前一年年末的总资产,“目标公司规模”有同样的定义。相对规模是指目标公司规模和收购方公司规模的比值。“目标公司的经营行业数”是指在其中目标公司业务经营所在的行业数。由于前7个变量的分类为至少两类,因此这里用χ2-检验来比较自身完成交易样本和控制样本,比较的结果列示在表1的A部分。至于其他七个变量,本文用t-检验来比较均值,比较的结果列示在表1中的B部分。因为本文把自身完成交易样本分解成两类(亦即BT-自身完成交易样本和OB-自身完成交易样本),所以相应的比较要进行四组。描述性数据和比较的结果都在表1和表2里列示。有关BT-自身完成交易样本和控制样本的比较结果在表1中列示。同理,比较OB-自身完成交易样本和控制样本的结果在表2中列示。

1.BT-自身完成交易样本和控制样本的比较

表1列示BT-自身完成样本和控制样本的比较结果。表中A部分的比较结果显示自身完成交易和投行协助完成交易之间在几个特征变量上的不同。兼并交易的类别在这两类交易之间有显著不同,相应的 χ2值为22.66。χ2检验结果也显示如果收购方公司不是第一个向目标公司发出要约的公司则投资银行更可能被雇用。BT-自身完成交易样本中的交易更可能用现金偿付。控制样本中的敌意收购兼并交易要少于在自身完成交易样本中的敌意收购,其相应的χ2检验值为3.15。很显然,表中A部分的大部分变量比较结果支持假说一。

表中B部分列示了另外7个变量利用t-检验得到的比较结果。自身完成交易样本中收购方公司以前兼并交易次数比控制样本中收购方公司以前的兼并交易次数要高,因为相应的t-检验结果为3.26。此外,比较结果显示自身完成交易样本中的目标公司规模要大于控制样本中的公司规模。比较结果表明投行更可能在下面这些情况下被雇用:如果这些交易是整体收购,如果收购方公司并不是第一个报价者,如果交易不是用现金偿付的,或者如果收购方公司有较少的兼并交易经历。比较的结果也表明投资银行在不是敌意的交易中更可能被雇用,或者在目标公司较小的交易中被雇用。

总之,当比较BT-自身完成交易样本和控制样本时,所得结果部分地支持假说一,但只是很弱地支持假说二和假说三。

2.OB-自身完成交易样本和控制样本的比较

OB-自身完成交易样本和控制样本的比较结果显示在表2中。从表2中可以看出其A部分的比较结果显示在六个特征变量上有显著不同。投资银行协助完成的兼并交易更有可能是整体收购,而相应的χ2检验值为6.81。投资银行协助完成的交易更不可能是收购方公司为第一个向目标公司发出要约的交易(85.35%相对于自身完成交易样本中的93%),更不可能是敌意收购(12.1% 相对于自身完成交易样本的17%),并且更不可能是现金支付交易(38.51% 相对于自身完成交易样本50.31%)。此外,如果兼并公司在金融行业运营(χ2值为12.38),或者如果兼并公司和目标公司在行业上相关性不强(χ2检验值为14.5),那么这个收购方公司更不可能雇用投资银行。

表2的B部分显示了t检验的结果。比较结果显示兼并公司和目标公司在自身完成交易样本中有更多的兼并交易次数。自身完成交易样本中收购方公司的规模显著大于控制样本中的相应公司规模。另外,目标公司对兼并公司的相对规模在自身完成交易样本中显著小于控制样本 (t=-4.83)。总之,OB-自身完成交易样本和控制样本的比较结果部分的支持假说一和三,但是仅仅很弱的支持假说二。比较的结果表明投资银行更可能在这些情况下被雇用:当交易是整体的公司收购时,当收购方公司不是第一个向目标公司报价者时,当付款方法不是现金时,当收购方公司和目标公司有很少的兼并经历时,当相对规模很大时,或当收购方公司不在金融行业经营时。

表1和表2中的单变量比较结果表明两类交易的确在几个特征变量上有显著不同。具体来说,“支付方式”和“收购方公司是否为首报价公司”,都有稳定的比较结果,并且支持假说一。相比较而言,“交易的类别”有稳定的比较结果,但该结果并不支持假说二和假说三。有关其它作比较的变量,尽管当使用不同的研究子样本时结果并不一致,但这些结果仍然分别给三个假说一些支持。总之,当分别使用不同组的子样本时,假说一比假说二和假说三得到了更多的支持。

表1 BT-自身完成交易样本和控制样本的比较结果

表2 OB-自身完成交易样本和控制样本的比较结果

四、logistic模型回归分析

(一)是否在兼并交易中雇用投资银行

为了考察交易成本,信息不对称,和合同成本的每一个代理变量与是否在兼并交易中雇用投行这一决定的关系,这里使用logistic回归分析模型来确定哪些因素是决定是否雇用投资银行的特征变量。这里用下面的logistic回归模型分别来检验假说一、假说二、假说三:

Prob(收购方公司在兼并交易中使用投资银行)=f(交易成本,信息不对称,合同成本)

由于本文的自身完成交易样本已经被分成了两类,而且每一类都有一个匹配的投资银行样本,所以共有两个合并的数据样本在Logistic回归分析中被用来检验这三个假说。为方便起见,这两个数据样本分别称为BT-1和OB-1。BT-1样本是BT-自身完成交易样本和它所对应的控制样本的合并样本。OB-1样本是OB-自身完成交易样本和它所对应的控制样本的合并样本。这里估计了两个logistic回归分析模型:

Prob(收购方公司和目标公司都雇用投资银行)=f(交易成本,信息不对称,合同成本)

(BT-1样本数据在此模型中使用。)

Prob(仅有收购方公司雇用投资银行)=f(交易成本,信息不对称,合同成本)

(OB-1样本数据在此模型中使用。)

本文用这两个样本数据和logistic回归分析模型分别来检验本文的三个假说。当把所有的变量包括进模型时,则用来估计全变量模型,即包括所有变量的模型。此外,在对每一个模型进行回归分析前,本文已经确定该模型中没有多元共线性问题。

第一个模型包含用来检验交易成本假说的变量。这些用来衡量交易成本的变量包括“现金支付”,“股票支付”,“是否敌意收购”,“收购方公司为首报价者”,“收购方公司前兼并交易次数”,“目标公司前兼并交易次数”,和“交易价格”。此外,这里还增加两个控制变量来指明是否收购方公司或目标公司在金融行业运营。模型二用来检验信息不对称假说。这里用七个变量来衡量信息不对称假说,包括:“收购方公司为首报价者”,“SIC三位的关联性”,“目标公司行业数”,“整体收购”和“收购某些资产”,此外还有两个指明是否收购方公司或目标公司在金融行业经营的虚拟变量。模型三检验合同成本假说,该模型用五个变量来衡量合同成本。这五个变量包括“交易价格”,“整体收购”,“收购某些资产”,以及两个指明是否收购方公司和目标公司为金融类企业的指代变量。

模型四是包括了所有变量的logistic回归模型。此外,目标公司对收购方公司的相对规模也包括在全变量模型中[1]。如果目标公司相对于收购方公司规模较大,那么目标公司自身可能实力较强,所以收购方公司需要雇用投行的可能性较大。相反的,如果目标公司相对于收购方公司很小,那么对收购方公司而言,很可能认为不再需要雇用投行来协助完成交易。

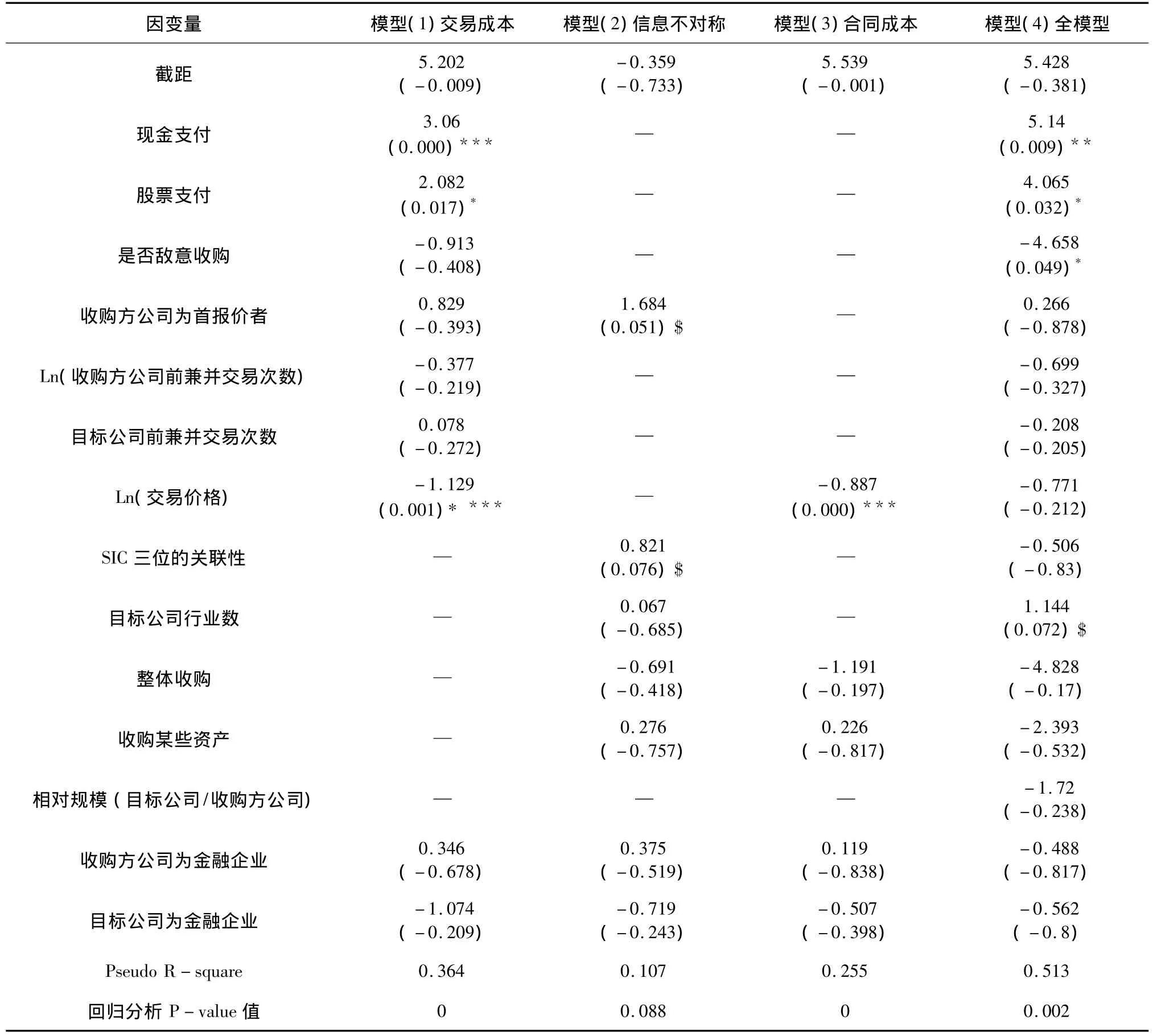

(二)基于BT-1样本数据的Logistic回归分析结果

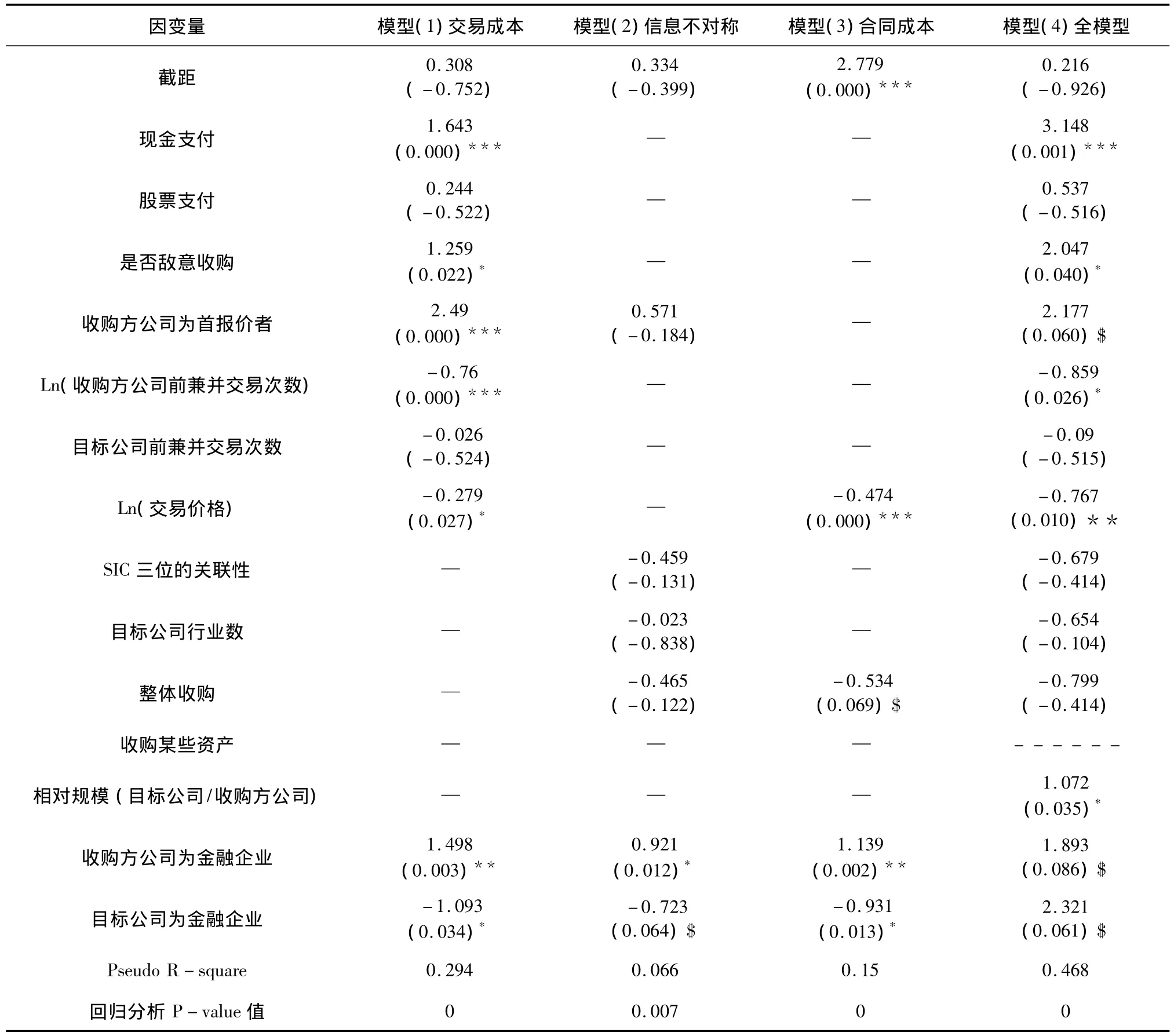

利用BT-1样本所获得的logistic回归分析结果展示在表3中。BT-1样本包括128个兼并交易。表中“Ln(交易规模)”是指交易规模的对数。“Ln(收购方公司前交易兼并次数)”是指收购方公司以前完成的兼并交易的次数的对数。“整体收购”在整体收购时等于1,在非整体收购的兼并交易中等于0。“收购某些资产或业务”在收购某些资产或业务时等于1,否则为0。“行业关联性”在收购方公司和目标公司关联时等于1,否则为0。“收购方公司是否为金融类企业”在收购方公司在金融类行业经营时等于1,否则为0。“目标公司是否为金融类企业”在目标公司在金融类行业经营时等于1,否则为0。在模型一的估计结果中,变量“现金支付”,“股票支付”,和“交易价格”都有显著的估计系数(其 p- 值分别为 0.000,0.017 和 0.001),但只有“现金偿付”的正负号和假说预测的一致。这个结果表明投资银行更可能在现金或股票作为支付方式的情况下被雇用。在模型二的估计结果中,“收购方公司为首报价者”和“SIC三位的关联性”的估计系数都是显著的。如果收购方公司是第一个报价者,投资银行则更有可能被雇用(p-值为0.051),这和假说二相一致。收购方公司和目标公司的相关性越强,投资银行就更有可能被雇用。“行业相关性”的估计系数为0.821(p值为0.076),该系数是显著的,这和假说二不一致。另外,其他五个有关信息不对称假说的变量的系数均不显著。所以,假说二在这里只得到很少的支持。在模型三的估计结果中,变量“交易价格”有一个显著为负的系数-0.887(p值为0.001),表明投资银行参与大的兼并交易的可能性更小。同时,其他所有衡量合同成本的变量都没有显著的估计系数。因此,模型三的估计结果不支持假说三。在模型四的估计结果中,有关现金支付和股票支付的结果和模型一中的结果相一致。然而,变量“是否为敌意收购”的估计系数 -4.658(p-值为0.049)和假说一不一致。另一方面,变量“目标公司的行业数”有正的显著系数1.144(p-值为0.072),这和假说二相一致。这也就表明目标公司的经营行业越多,那么投资银行就更有可能被收购方公司雇用。总之,基于BT-1样本的logistic回归分析的结果只给了假说一和假说二很弱的支持,并且不支持假说三。

表3 Logistic回归分析结果(用BT-1样本)

(三)基于OB-1样本数据的Logistic回归分析结果

利用OB-1样本数据对logistic回归分析模型的估计结果显示在表4中。OB-1样本包括322个兼并交易。表4中各变量的定义和表3中各变量的定义完全相同。在模型一中,有关交易成本的九个变量中有七个都有显著的估计系数,但七个中仅有三个和假说一预测的正负号一致。变量“现金支付”、“收购方公司为首报价者”、“收购方公司为金融类企业”、“交易价格”的估计系数都和假说一不一致。相比较之下,“是否敌意收购”的估计系数是1.259,变量“收购方公司前兼并交易次数”系数为-0.76,以及变量“目标公司为金融类企业”的系数为-1.093(p-值为0.034),这里三个估计系数都支持假说一。

在检验信息不对称性的模型二中,仅有变量“收购方公司为金融类企业”,和“目标公司为金融类企业”有显著系数。“收购方公司为金融类企业”的系数是0.921(p-值为0.012),这和假说二不一致。相比之下,“目标公司是否为金融类企业”的系数是-0.723(p-值为0.064),这和假说二相一致。其他四个变量的估计系数都不显著,所以并不支持假说二。显然假说二只得到很弱的支持。

在模型三的估计结果中,4个变量中都有着显著的估计系数。但“交易价格”的显著估计系数和变量“收购方公司为金融类企业”的显著估计系数的正、负号和假说预测相反,所得结果并不支持假说三。变量“整体收购”的估计系数是-0.534(p-值为0.069),这和假说三也不一致。对比之下,“目标公司为金融类企业”的系数为-0.931(p-值为0.013),这和假说三是相一致的。模型三的估计结果表明,如果该交易不是一个整体收购,如果目标公司不在金融行业运营,那么投资银行更有可能会被雇用。

全变量模型的估计结果和在模型一到模型三中的估计结果基本是一致的。然而,变量“相对规模”有一个显著的估计系数1.072(p-值为0.035),这给于了假说二支持。同时,变量“目标公司是否为金融类企业”在全变量模型中有一个正的系数,这和假说一、假说二、假说三不一致。总之,利用样本OB-1获得的估计结果部分地支持假说一,但只是很弱地支持假说二和假说三。

表4 Logistic回归分析结果(用OB-1样本)

(四)Logistic模型回归的结果分析

本文中有些logistic回归分析的结果和三个假说不一致。这些不一致的结果表明投资银行在下面的情况下更有可能被雇用:如果兼并交易的支付方式为现金,如果收购方公司在金融行业经营,如果收购方公司是第一家向目标公司提出报价的公司。这里简单分析一下为什么会有这些不同。

1.为什么投资银行在使用现金支付方式时更有可能在兼并交易中被雇用?一个可能的原因是如果投资银行在兼并交易中被雇用,投资银行很可能在谈判中帮助收购方公司采用现金作为偿付的方式。实证研究表明大部分的目标公司会更喜欢现金支付的方式[10-11]。

2.为什么如果收购方公司在金融行业经营,投资银行反而更有可能被收购方公司雇用呢?这里尝试用三个原因来解释。第一,在金融行业经营的公司可能并不具有投资银行在完成兼并交易方面的专长。第二,如果收购方公司是金融类企业,为了向市场表明自己在兼并交易中的公平性则必须雇用投资银行。有研究发现,投资银行经常在兼并交易中为自己的客户起到证实交易价值的作用[6]。第三,传统的投资银行文献指出投资银行业有寡头垄断的特征[6]。所以无论收购方公司是不是金融类企业,仍然要雇用少数几大投资银行来作为兼并交易的顾问。

3.回归分析结果表明,如果收购方公司是第一个向目标公司报价的公司,投资银行就更有可能被雇用。可以设想如果收购方公司是第一个报价者,无论是友好还是敌意的,这个收购方公司往往对目标公司都有强烈的兴趣。为了应对来自其他竞争对手的激烈争夺,收购方公司可能不得不雇用投资银行来帮助完成交易。

很明显,当分别使用BT-1样本和OB-1样本时的logistic回归分析结果是不同的。总之,假说一和假说二比假说三得到更多支持。然而,假说三也不能完全被抛弃,因为少数回归分析的结果仍然支持假说三。

五、结 论

本文研究了为什么收购方公司会在兼并交易中雇用投资银行这一问题。本文发现交易成本是收购方公司决定是否雇用投资银行的重要原因,但是信息不对称性和合同成本也和是否雇用投资银行的选择有关。本文的logistic回归模型的分析说明,在下列情况下,收购方公司更有可能雇用投资银行作为其兼并交易的财务顾问:兼并交易较复杂,收购方公司的兼并交易经验不足,收购方公司仅收购目标公司部分资产或股权,兼并交易价格较高,兼并交易为敌意收购,收购方公司在金融行业运营,目标公司在很多行业经营。

[1]Servaes H,Zenner M.The role of investment banks in acquisitions[J].Review of Financial Studies,1996,9:787-815.

[2]Hunter W,Walker M.An empirical examination of investment banking merger fee contracts[J].Southern Economic Journal,1990,56:1117-1130.

[3]McLaughlin R,Does the form of compensation matter?[J].Journal of Financial Economics,1992,32:223-260.

[4]McLaughlin R,Safieddine A,Vasudevan K.Investment banker reputation and the performance of seasond equity issuers[J].Financial Management,2000,29:96-110.

[5]Rau P.Investment bank market share,contingent fee payments,and the performance of acquiring firms[J].Journal of Financial Economics,2000:56:293-324.

[6]Kosnik R,Shapiro D.Agency conflicts between investment banks and corporate clients in merger and acquisition transactions:causes and remedies[J].Academy of Management Executive,1997,11:7-22.

[7]McLaughlin R.Adverse contract incentives and investment banker reputation:target firm tender offer fees[J].Journal of Financial Research,1996,19:135-156.

[8]Bowers H,Miller E.Choice of investment banker and shareholders'wealth of firms involved in acquisitions[J].Financial Management,1990,19:34-44.

[9]Jensen M,Meckling W.Theory of the firm:managerial behavior,agency costs,and capital structure[J].Journal of Financial Economics,1976,3:305-60.

[10]Travlos N.Corporate takeover bids,methods of payment,and bidding firm's stock returns[J].Journal of Finance,1987,42:943-963.

[11]Fishman M.Preemptive bidding and the role of the medium of exchange in acquisitions[J].Journal of Finance,1989,44:41-58.

猜你喜欢

今日财富(2020年9期)2020-04-03 13:34:17

中国市场(2020年31期)2020-01-07 09:32:03

北方经贸(2019年9期)2019-10-22 13:19:22

中亚信息(2016年1期)2016-03-07 01:00:40

上海国资(2015年8期)2015-12-23 01:47:28

股市动态分析(2015年13期)2015-09-10 07:22:44

山西农经(2015年7期)2015-07-10 15:00:57

小猕猴智力画刊(2015年1期)2015-05-30 09:43:18

科学启蒙(2014年10期)2014-11-12 06:15:39

统计与决策(2011年7期)2011-11-01 08:49:30