房价水平、交通成本与产业区位分布关系再考量

2012-06-07 03:37齐讴歌周新生王满仓

当代经济科学 2012年1期

齐讴歌,周新生,王满仓

(西北大学经济管理学院,陕西 西安 710069)

一、引 言

产业空间分布是否合理影响着城市与区域的产业结构、地域分工程度以及可持续发展。新经济地理学指出:伴随着区域间运输成本逐渐降低,受到房价水平以及要素成本差异的影响,外围地区的竞争优势被凸显出来,于是,制造业也就相应地由经济中心转移到外围地区,而在中国国内,除了市场自组织作用机制外,区域非平衡发展战略、城市偏向政策以及财政分权体制下地方锦标赛式的官员晋升机制等因素在企业迁移、产业区位分布与城市规模分布中发挥着更加重要的作用,同时地方公共产品和基础设施、住宅供给及其价格在空间体系形成演变中的影响,也使得产业空间分布呈现出不同于一般理论所描述的状况。

目前,我国学术界对中国房价水平、交通成本与产业区位分布以及城市规模的关系形成了截然不同的认识:

一方面邵挺和范剑勇基于Helpman-Hanson模型,阐述了长三角大型城市的房价过快上涨对制造业的区位分布产生扩散倾向的内在机制,通过对长三角地区16个城市研究发现,大型城市房价过快上涨以及制造业产品的丰富度欠缺导致长三角制造业分散化布局[1]。陆铭认为中国城市与区域发展过程中存在集聚不足现象,针对最优城市规模,他认为只要人口继续向城市集中就说明城市的集聚效益大于成本外部性,而且城市的承载力主要由科技水平和管理能力决定,不能简单地认为人口规模扩张必然加剧城市病①是指经济活动和人口在少数大城市高度集中,引发房价过高、交通拥挤、城市环境恶化等城市病。[2]。

另一方面,范红忠认为中国城市,特别是中心城市存在生产与人口过度集中问题。原因在于,农民工工资与城市生活成本的非相关性、农民工和应届大学毕业生对城市病的不敏感性、以及大城市居民中劳动人口数量很大造成的迁移成本等问题的存在,导致生产与人口在大城市过度集中。尤其是在失业人员数量较多的情况下,政府颁布实施一系列改善城市交通以及居住条件的政策,必然会推动大城市生产和人口的进一步集中,交通成本和住房价格进一步上升,导致不同主体之间的福利损失[3-4]。

那么如何认识区域发展过程中,房价上涨、交通成本提高与产业区位分布二者之间的关系,或者说房价上涨、交通成本提高到底是导致城市人口和产业过度集中还是集聚不足①对产业区位分布的分析事实上可以回答关于产业趋同的争论以及区域分工问题。。从邵挺、范剑勇和陆铭对房价与制造业区位分布、城市最优规模的分析来看,忽视了以下几个方面:第一,城市最优规模的分析是从静态的角度进行,忽视了城市区划变动以及基础设施改进带来的城市承载能力提高以及不同主体对集聚效应和拥挤效应敏感性的不同。第二,没有区分不同行业,特别是制造业和服务业对房价水平上涨和交通成本提高的不同反应程度,事实上制造业和生产性服务业协同集聚或者城市间功能分工已成为产业分布的趋势②生产性服务业通常包括:交通运输、仓储和邮政业;信息传输、计算机服务和软件业;金融业;租赁和商务服务业;科学研究、技术服务和地质勘查业。。第三,房价水平只是制造业区位分布的推动作用力量之一,而根本的力量还是地方政府竞争、市场分割以及交通基础设施等一体化导致的结果。而范红忠基于厂商和工人承受聚集外部性的非对称性导致城市人口和生产过度集中的分析中,忽略了中心城市偏向政策的作用,同时从比较静态的角度分析,忽略了城市和区域间公共服务逐步均等化以及区域间交通基础设施一体化,特别是区域间运输成本下降,对产业扩散和区位分布的影响③运输成本强调从物流的角度出发区域间的运输成本,通常随着交通基础设施一体化这一成本在下降;交通成本则从人的角度出发强调城市内部人的通勤成本,随着城市规模的扩大这一成本在提高,本文更侧重于研究交通成本与产业区位分布的关系。。因此,一方面需要从动态的角度考虑房价水平、交通成本和制造业区位分布的关系,另一方面需要考虑制造业和生产性服务业对房价水平、交通成本变动反应的差异,特别是考虑制造业和生产性服务业共同集聚的现实④房价水平包含工业用地、居住用地以及写字楼租金等在内的综合房价水平。。

本文在上述研究基础上,基于制造业以及生产性服务业对交通、居住成本存在的敏感程度差异性,论述了城市群范围内房价水平、交通成本提高对不同产业空间分布格局以及产业升级的影响,由此分析房价水平、交通成本与产业区位分布之间的作用机理⑤更严谨的说法是城市经济学通常使用的居住成本概念,按已有研究习惯及行文方便,在下文的分析中,本文混用房价水平与居住成本这两个概念。。构建了一个居住成本与交通成本的分析框架体系,明确了制造业与生产性服务业的空间分布格局的产生条件,并对比长三角地区几个重要城市的居住成本与交通成本的实际情况,在此基础上分析了长三角地区人口和产业空间分布。

二、城市居住成本与交通成本:一个分析框架

城市经济学通常将城市的存在看作是城市层面收益递增的结果,而城市收益递增的原因在于地方化经济和城市化经济。在城市集聚经济条件下,企业能够面对面进行知识和信息交流,降低企业间的交易成本,同时居民可以消费多样化的产品。一方面,城市中存在相反的力量促使扩散,其中关键的因素在于过度集聚导致的拥挤产生的负外部性,诸如更高的通勤成本以及居住和办公地点的分散。然而随着城市规模的不断增大,拉大了人们居住地点和工作地点之间的距离,加之道路公共交通方面的基础设施建设比较落后,明显提高了通勤成本;而另一方面因为城市人口的不断膨胀,推动了城市的地价与房价,同时也导致一系列环境污染问题加剧,这些都加大了城市的拥挤成本。城市集聚效应与城市拥挤成本决定了城市的最优规模。学者Tabuchi把Aloson的土地租金模型和Krugman模型结合到一起,将城市内部的通勤成本和居住成本引入到新经济地理学模型里面,认为消费者的多样性偏好能够做为经济集聚的主要力量,而城市内部通勤成本与居住成本则是分散力量。通过模型最终得出,经济活动的集聚程度比Krugman的标准模型低一些。如果区域之间交通成本接近于0,不管模型里面的参数怎样赋值,经济活动在两个区域之间的平均分布都将会保持一个相对均衡的状态[5]。

借鉴城市经济学关于城市内部结构的分析模型[6],城市中的所有生产都在中央商务区进行,中央商务区周围居住大量居民,居民在居住地与中心商务区之间按照不变的单位距离成本来回往返(按照城市产出单位价格p支付)。均衡居住市场的均衡由三个条件决定。一是在距离中心商务区距离为u的区域,所有的居民必须支付同样数量的租金R(u)和pτu通勤成本,于是每一个消费者剩余同样数量的收入用于投资或支付其他所有产品(如果所有的居民是同质的)。二是在城市边缘半径u1,租金等于替代用途的租金,我们假定为0,于是R(u1)=0。使R(u1)+pτu1=0 和 R(u)+pτu 二者等同,我们得到标准的线性租金斜率R(u)=pτ(u1-u)。三是n,或者城市中所有人都居住在该半径内。于是我们得到该城市的总的租金和总的通勤成本:

方程(3)是城市中总的通勤成本。其中,人均通勤成本为pbn1/2,随城市人口增加或城市规模的扩大而上升,其弹性为,n为城市人口规模,租金成本是限制城市规模扩大的力量。方程(4)是城市土地所有者的租金收入,土地所有者我们定义为城市政府。其中,τ是随着时间固定的,于是生产效率随着通勤成本降低而提高,而且效率城市规模上升。

在城市政府作为土地开发商的情况下,所有的土地归国家所有,每个城市的土地由城市政府运作,地方政府实际上拥有土地且收取城市土地租金,这种情况下可能决定城市人口数量,通过提供有优势的环境以吸引企业和工人流入,以与其他城市竞争。城市地方政府利益最大化行为可以表述为:

其中,W1是工人的工资收入,T1是企业能够获得的补贴,I1是工人在流动情况下劳动力市场上获得的人均实际收入。当考虑城市间竞争导致空间均衡时,可以得到:

其中,h1为城市中的人力资本数量,δ1是当地城市集聚经济程度。由上述式子可以看出,给企业的所有转移支付等于全部城市土地租金,其中每一个企业的转移支付等于城市工人私人边际产品和社会边际产出之差,这一差异源于企业 -工人进入城市导致城市规模扩大所形成的规模收益。通常城市政府有动力去补贴进入城市者,将当地规模外部性收益内在化。此外,均衡的城市规模是规模和其它参数的函数,随着规模弹性δ的增加而增加。最优化问题的二阶条件的一个充分必要条件必须满足δ<1/2。该条件限定了城市规模经济程度,由此存在多类型城市是必要的,而不是所有人口集中到一个城市。

三、区域产业区位分布:基于居住成本与交通成本的分析

从城市层面来看,城市集聚收益与城市拥挤成本是城市最佳规模的决定性因素。尤其是那些大型城市的不可流动要素,在经济集聚的影响下会导致稀缺要素竞争日趋激烈,伴随着大量人口流入大型城市当中,住房的刚性需求也会大幅上升,而土地供给的数量却是有限的,满足不了住房需求,于是,本区域当中不可贸易的要素或者服务就会出现大幅上涨的现象,其中就包括土地价格以及房屋租金等。考虑到发展中国家普遍存在的城市偏向政策,导致中心城市与外围城市公共服务品提供的不均等,使得人口在大城市过度集中。城市集聚收益与拥挤成本的变化会对企业区位选择产生影响,进而影响着城市产业结构和产业空间分布。

对企业来讲,随着中心地区集聚的企业和居民数增多,地租和劳动力成本将大幅度上升,影响到企业与行业生产的外部环境。这时候,部分单一部门的实体企业就会选择把整个企业迁离城市中心地带,而那些多部门的实体企业也会选择把劳动密集型以及资本密集型的中心生产环节迁离城市中心地带,通过外围布局来降低生产成本,形成价格优势。但是,在这个过程当中,自身的知识技术密集型环节则会选择留守城市中心地带,这样才能够充分发挥出城市中心所具备的技术知识外溢优势,有利于进行创造性的思考以及提供专业化的服务。在特定区域内,企业不同环节的这种协同定位,都是基于降低成本、提高效益的角度,同时还会受到企业生命周期不同阶段的影响,从而在区位选择上呈现出不同的特征。一般来说,在企业的初创阶段,为寻求最佳的生产方法以及管理经验,一般都会选择进入多样化的城市,从而能够借鉴各种生产方法以及要素组合,特别是多样化城市中存在的人力资本外部性和技术溢出带来的好处。然而在寻求到最佳生产方法之后,假如二次选址的成本是可以接受的,那么企业或企业的标准化制造环节就会选择转移到专业化城市当中,从而能够共享中间投入品以及完善的基础设施条件,同时还可以在激烈的市场竞争中不断提高自身的生产效率以及管理水平(Duranton and Puga)[7]。在这一系列过程中,公司的制造业活动向低等级城市或同一城市的边缘区位转移。

但是,上述企业和产业区位再选择以及转移过程可能会受到基础设施改善以及运输成本下降导致的城市多中心格局的形成以及人口分布向中心城市外围转移的影响。尽管在就业压力过大情况下,由于低技能群体工资与城市生活成本的非相关性、低技能群体和新入职者对城市病的不敏感性、以及城市间迁移成本等问题的存在①城市中“蜗居”现象的普遍存在为城市人口集中提供了直观的证据。,使这些主体接受较低的工资水平。此时,厂商享受着大城市较高的集聚经济带来的外部性,而工人更多地承担城市过度拥挤带来的负外部性。不同主体之间外部性的非对称性,引发生产向大城市过度集中。特别是在城市间公共服务不均等以及本地市场效益等因素的影响下,促使人口向大城市继续集中。但是与人口集聚相伴随的是,城市政府通过出台改善交通住房条件,比如修建地铁、轻轨等交通设施,城市蔓延或者城市边界扩张的速度非常快,特别是通过行政区划的调整以及新区建设加快了城市扩张范围,进一步提高了城市的承载能力。由此,从动态的角度来看,一定程度和范围内的房价水平上升并不会促使企业和产业扩散,企业有可能出于利用中心城市多样性以及本地市场效应的好处而容忍较高的房价水平。

此外,上述集聚扩散过程对于不同产业来说,其影响程度并不相同。通常来说,大多数从事传统制造业的企业都是居于价值链的最底端,其生产成本会受到房价水平的直接影响,所以,制造业企业在选址的过程当中,一般都会选择到要素成本较低的地区,通常都是中心城市的周边地区,这样就会出现制造业的集聚效应。尤其是在区域交通基础设施逐渐完善以及一体化水平持续提升的大环境之下,运输成本会进一步降低,制造业的扩散趋势将更加明显。加之在中国地方政府锦标赛式的晋升激励机制下,地方政府间通过免费或低价提供土地、减免税费等行政手段进行招商引资,对土地要素和劳动力成本比较敏感的企业和产业的区位选择与分布产生重要影响。

生产性服务业和制造行业存在明显的差异。大多数的生产性服务业都是属于知识与技术密集型部门,对土地成本与运输成本等要素成本不会很敏感。通常来说,中心城市由于其市场、法律体系比较完备,且相对更具有效率,因此生产性服务业通常会在经济较发达的中心城市集聚。生产性服务部门里面的一些产品研发、服务咨询以及实验活动等都会集聚到大城市里面,逐渐形成了一些城市增长中心地带,比如科技园区、CBD以及高新技术开发区等。在这些城市增长中心地带,能够积累到大量的资本与知识资本,从而可以提升自身的专业化水平和生产效率,比如研发、设计、咨询以及信息服务等行业。同时部分行业还可以利用信息技术来降低交易成本,比如金融会计、物流交通、法律服务等行业。尤为重要的是,通过集聚效应还可以加快技术与知识的创新与溢出(Davis and Henderson)[8],而技术溢出效应能够促进相关行业和公司总部集聚到城市的中心地带,集聚效应的发挥反过来又可以促使生产性服务业各环节专业化程度得到充分的提升。企业服务环节和制造环节的区位分离和聚集,能够明显改变企业的集聚区位,最终出现了集聚与扩散并存的状况,这其实就是一个良性循环的过程,能够加快生产性服务业内部各行业的进一步融合或分离。

从发达国家的经验看,如果这个过程能够持续演进,就能够促使中心城市转变成生产性服务业与公司总部的集聚地,最终形成一种产业分布的新格局,也就是中心城市集聚大量的生产性服务业,其外围则集聚大量的制造业。Kolko对美国的研究表明,美国在20世纪初期中心城市的制造业就业比重超出了生产性服务行业的六倍以上,而到了20世纪末期,中心城市的生产性服务行业就业比重却超出了制造业的五倍以上[9]。

这种区位选择客观上导致城市间由产品分工向功能分工结构转变,并促进了中心城市产业升级。各个城市的专业化水平呈现出持续下降的趋势,管理活动逐渐集中到大城市当中,而生产活动则分散到中小城市当中(Duranton and Puga)[10]。对于中心城市而言,由于大量增加了产品设计与研发的服务功能,尤其是具备了知识技术的创造与溢出的功能,最终会演变成为管理中心、服务中心与创新中心。同时,在城市间由产品分工向功能分工转变的过程伴随着中心城市的产业结构升级。但是这一功能分工过程也会随着区域产业结构变化等因素的影响而呈现出不同的特征。伴随着生产性服务部门与总部经济的集聚,因为受到拥挤效应的影响,会出现生产性服务部门的各个环节区位分离的情况,也就是低端生产性服务部门的企业总部会逐渐转移到郊区,而高端生产性服务业及其总部向大都市集聚。Uallachain and Reid在研究了美国中心城市生产性服务业集聚效应之后指出,在1976-1986的十年间,虽然美国的商务以及专业服务业的就业还是在纽约、洛杉矶以及芝加哥等较大的城市呈现出高度集聚性,但是其比重已经开始逐渐下降;而在这个过程当中,一些非大都市区的生产性服务业就业却出现了迅速的增长,比如底特律、丹佛、达拉斯、波士顿等规模较小的都市区,都不同程度地增加了一些商务和专业服务业[11]。

四、房价水平、交通成本变动与产业区位分布:以长三角为例

(一)长三角主要城市居住成本、交通成本变动情况分析

1.长三角居住成本对比分析

为方便分析居住成本①为了更加全面反映居住成本,下面分析中采用广义的成本概念,不仅包括住宅价格,还包括工业、商业用地等。和交通成本出现的变化对长三角人口产业分布格局造成的影响,在这里需要先来分析对比长三角地区中心城市上海与其周边城市的房价水平。分别从综合地价、工业用地价格、房产价格、写字楼租金与城市地价占房价的比例五个方面来分别反映居住成本的变化,进而考察居住成本与长三角地区人口产业分布格局的关系。

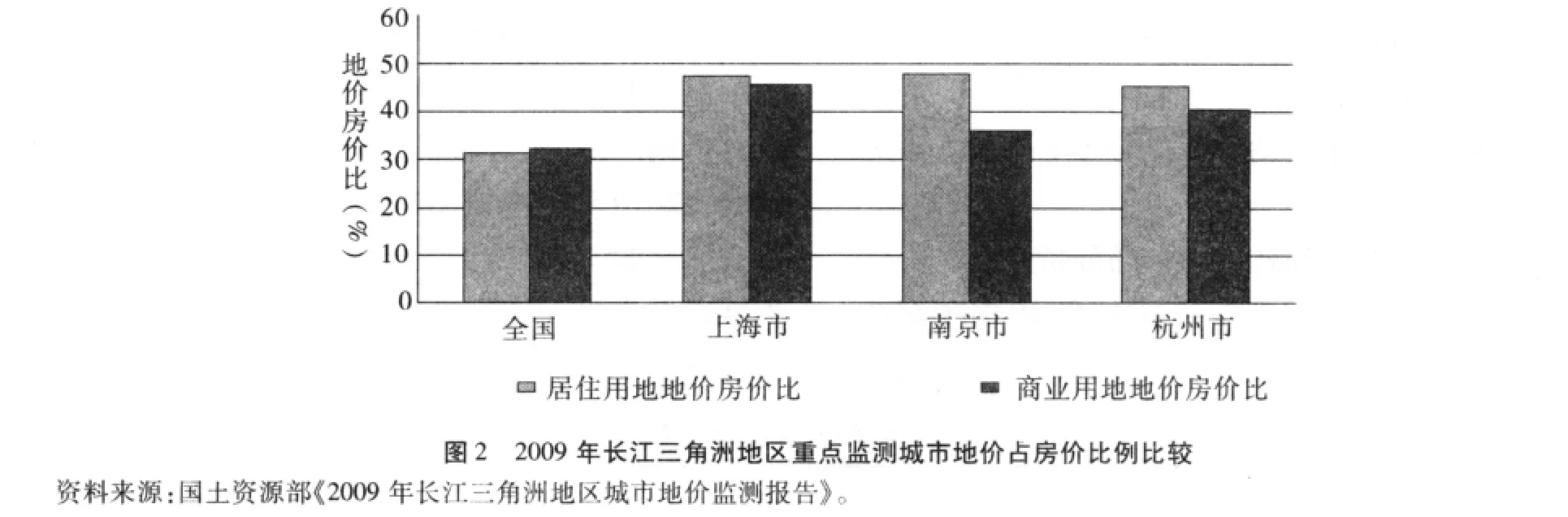

一是从综合地价来看。2010年,长三角重点监测城市(上海、南京和杭州)综合地价水平为10341元/平方米,比上年高出1282元/平方米,总体呈上升趋势。杭州市以20836元/平方米位居最高,是区域内最低值嘉兴市1094元/平方米的20倍左右,上海以11137元/平方米紧随其后,南京与温州相近,分别为6340元/平方米和6066元/平方米,宁波为5063元/平方米,无锡、苏州和徐州综合地价在3000元/平方米上下。湖州、南通、常州和扬州综合地价均在2000元/平方米以下(见图1)。

二是从工业用地价格来看。在长三角的企业当中,制造业占了很大的比重,而工业用地价格是这些制造业企业的主要成本。近年来长三角16个城市工业用地价格普遍上涨,但中心城市与中小城市的价格差距也在不断扩大。2010年长三角工业用地平均地价为803元/平方米,增长率为5.23%,较2009年提高了5.16个百分点。2010年长江三角洲地区重点监测城市工业地价增长率13.96%,较上年提高了14.79个百分点。上海市工业地价增长率16.03%,杭州市工业地价保持不变,南京市工业地价增长率为0.83%。

三是从居住地价格来看。1998-2008年间长三角16个城市居住地价都明显上涨,而大型城市与中小城市之间的价格差也在持续拉大,例如杭州市居住地价10年间上涨了11446元/平方米;上海市居住地价10年间上涨了5502元/平方米;南京市居住地价10年间上涨了2953/平方米;至于苏州、宁波等大型城市上涨也都超过了6000元/平方米。但是一些中小型城市,比如泰州、嘉兴、南通等,10年间居住地价上涨都没有超过4000元/平方米②国土资源部:《中国城市地价状况》(2002-2009)。。

四是从写字楼租金方面分析。写字楼租金价格在一定程度上代表了现代服务业的发展情况。2008年第四季度甲级写字楼租金,上海均价为8.1元/m2/天,杭州均价为3.8元/m2/天,苏州均价为3.6元/m2/天。据仲量联行的统计数据显示,2007年底,上海写字楼的租金价格已较上年同期增长14%,平均日租金已达每平方米9.12元。2008年,上海甲级及超甲级办公楼日平均租金更是达到每平方米12.2元,同比增长19.1%。

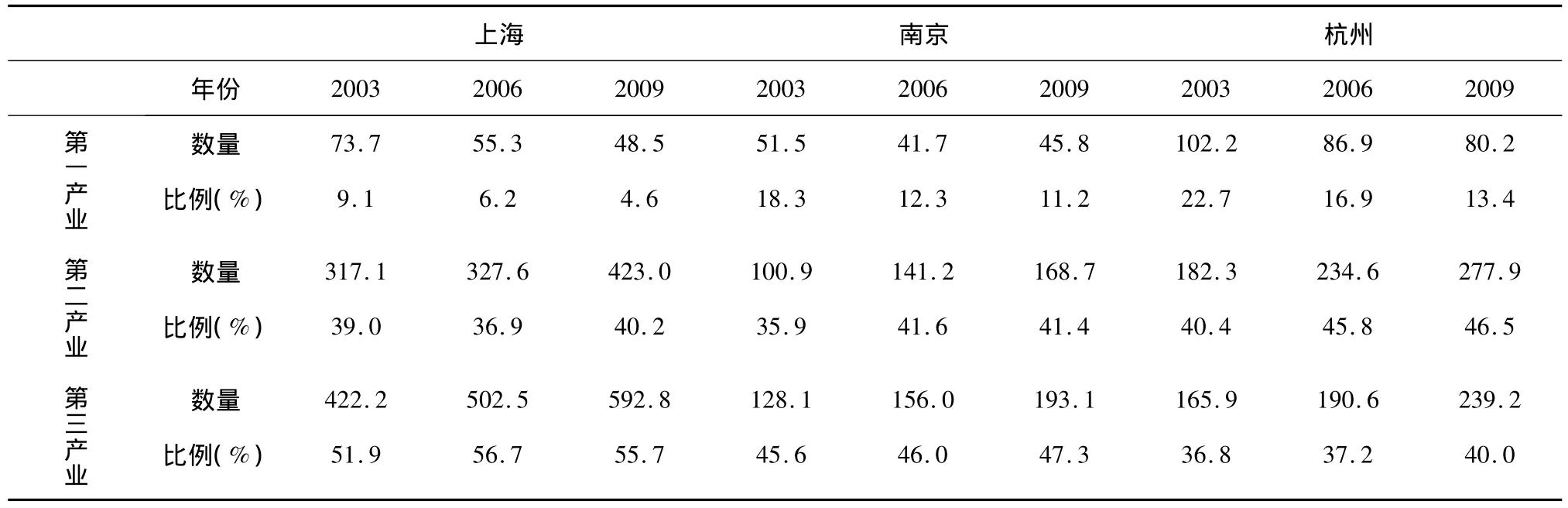

五是从城市地价占房价的比例方面来看,2009年上海、南京、杭州居住用地地价占房价比分别为47.36%、47.89%、45.47%,商业用地地价占房价比分别为 45.86%、35.79%、40.15%,均高于 32.22%的全国平均水平。这反映出在区域中心城市,土地的稀缺程度相对较高,其占房价的比例也较高,从而部分解释了中心城市的高房价水平。

2.长三角主要城市交通成本比较

具体的基础设施包括了多个方面的内容,比如道路交通、教育卫生、邮电通讯、水利设施、煤气管道等等。在本文当中为方便对比分析,选择的是最具代表性的道路交通做为主要因素进行对比分析,具体包括公路通车里程数、私人汽车拥有量以及出行时间等指标因素①但从出行费用指标难以实际反映交通成本变动,因为大部分城市对于公共交通以及出租车等交通运输都实行了政府补贴,难以反映实际成本变动。因此,出行时间是一较好的测算指标。。快捷方便的交通状况不仅能够大幅降低产品运输成本,同时还能够促使企业员工降低因交通堵塞而产生的生活成本。

基于公路通车里程数而言,最近几年长三角地区各个城市的增加数量较少,这主要是受到城市规划以及公路周期较长的影响。目前,上海在道路交通方面不具备优势地位,在2009年公路通车里程数量是11671公里,而同期杭州为15112.44公里,苏州为12520公里,温州为13716公里,可见上海公路通车里程数已经落后。加之上海市的私人汽车数量较多,交通堵塞现象时有发生,大量增加了运输成本,使得设在上海的企业交易费用较高。

基于私人汽车数量而言,上海也远远超过了长三角地区的其他城市。2009年上海私人汽车拥有量147.30万辆;而杭州2009年为84.23万辆,苏州为78.4万辆,南京为 67.1万辆,温州为 53.64 万辆,其他地区民用车辆都相对较少。

此外,我们可以进一步从出行时间耗费这一指标来判断城市的拥挤程度和交通成本。根据《2010中国新型城市化报告》测算,对内地50座城市上班花费时间排名中,上海上班花费时间为47分钟,南京为37分钟,杭州为34分钟,宁波为27分钟。

在上述分析之后,能够得出以下几条结论:一是长三角地区各个城市的居住成本呈现出逐年增加的趋势,而增加幅度在不同城市表现出不同的特征,中心城市上海、杭州等因为土地价格上涨幅度较大,所以居住成本提升较快;而地处其外围的苏州、南京以及无锡等城市尽管要素成本也有所提高,但其绝对值相对还是较低。二是长三角地区各城市交通成本差距较为明显。尽管长三角基础设施一体化程度较高,制造业运输成本大大下降,但是上海、南京及杭州等中心城市在交通成本这一指标方面并不很占优势,从人均公路里程、出行时间耗费等指标来看,上海、南京的交通成本较高。综合比较不同城市的居住成本和交通成本,我们可以看出长三角地区居住成本和交通成本虽然整体上在不断提高,但上海地区居住成本和交通成本明显高于周边城市,其中南京、杭州两个副中心城市又高于其他城市。

(二)长三角主要城市产业区位分布变动分析

为了反映不同产业,特别是制造业和生产性服务业对居住成本和交通成本变动的反应差异,下文分别从产业空间分布变动与人口分布变动两方面进行分析。

1.长三角产业空间转移与布局分析

从企业层面的空间区位选择来看,出现了制造环节或制造型企业从上海向其他城市迁移,而总部和研发环节向上海集中的趋势。在研究了浙江省企业调查队2004年针对196家从浙江迁出的企业以及150家外迁到浙江的企业所做的调查结果之后发现,浙江跨地区发展企业里面有40.2%的企业迁移到了上海,有13.4%的企业迁移到江苏;至于外省跨区域发展迁移到浙江的企业里面,有16.8%的来自上海,有10.6%的来自江苏。基于迁移类型而言,上海作为总部迁移以及研发基地迁移企业的集聚地,承接了88.9%的总部迁移企业以及71.5%的研发基地迁移企业;至于迁移到江苏的企业,有89.2%的是为了方便利用当地的劳动力优势来投资办厂。截止到2006年,有5万家浙江企业在上海落户,注册总资本已经超过了1000亿元(浙江省企业调查队课题组;李廉水,周彩红)[12-13]。

从产业结构来看,上海第二产业所占比重从2000年的47.5%下降到2010年的42.3%,苏南八市第二产业的增长趋于稳定,而浙北七市则是稳中有升。同时,三大区域第三产业所占比重逐年稳步上升。2010年上海市第三产业达到57%,主要表现在交通运输、仓储物流、金融会计等高成长性、高集聚性以及高附加值的服务业上。苏南八市和浙北七市分别为40.6%和43.6%(见表1)。

表1 长三角地区产业结构的动态变化(%)

通过以上三次产业的动态分析可以看出,长三角内部三次产业的重心出现了重大的转变,逐渐从上海转移到了江苏和浙江,而上海第三产业所占的比重优势则越来越显著。其中,上海向周边地区转移的产业部门主要为制造业部门,上海在制造业向外转移的过程中,第三产业不断提高,呈现出在集聚中扩散的特征,产业结构进一步升级。同时,杭州和南京的第三产业比重也在逐渐增加,但是在规模和增速方面低于上海。

2.产业集聚扩散过程中的人口再分布

(1)从业人口产业分布

随着产业区位分布的变动,长三角从业人口分布发生了较大的变化。上海各年度第三产业就业人口数量和比例均明显高于杭州和南京;2009年杭州二、三产业就业人口比重比2006年分别上升1.7和2.8个百分点,2009年南京二、三产业就业人口比重比2006年分别上升-0.2和1.3个百分点。三次产业的就业结构和GDP结构呈现出一致化的趋势,而第三产业的劳动力吸纳能力也得以凸显(见表2)。

表2 2003、2006、2009年长三角主要城市从业人口产业结构

(2)从业人口行业分布

从从业人口行业分布来看,上海市的部分传统工业项目已经开始往郊区以及江苏、浙江两省转移,同时第二产业从业职业人数所占总人口比重也明显降低(见表3)。在上海市第三产业的从业人口当中,从事金融服务、科研技术、房产开发以及地质勘探行业的在岗职工所占总人口比例,也远高于其他几个地区,而且从事研发和专业服务的人员逐渐向上海集中。按照张若雪的计算,在2003年上海非农从业人员当中,科学研究人员与工程技术人员所占总人口比重超出了长三角其他城市的124.9%,专业技术人员则超出了71%;到2006年,则各自增加到了134.8% 与102.8%。从2003年开始,江苏的科研人员以及专业技术人员所占总人口比重和长三角地区的平均值呈现出拉大的趋势。在2003-2006的三年中间,浙江这两类从业人员所占总人口比重和长三角平均值缩小了差距,但还是不能和上海相提并论,甚至差距还有所拉大[14]。从业人口行业分布变动反映出研发和专业服务业明显向上海集中,而其他城市研发和专业服务业逐步降低的趋势。

从上述分析可以看出,无论从产业结构、企业和产业区位迁移变动情况,还是从从业人口产业分布和行业分布变动情况来看,随着居住成本和交通成本的不断提高,长三角地区产业分布格局呈现出经典理论描述的集聚中扩散的特征,也即对居住成本和交通成本不敏感的生产性服务业在中心城市集聚,而比较敏感的制造业不断由中心城市向外围城市转移,中心城市与外围城市形成生产性服务业与制造业协同集聚的格局,也使得长三角地区各城市间由传统的专业化分工向功能分工结构转变。

表3 2009年长三角地区分行业从业人员数量(单位:万人)

五、结 论

随着中国进入工业化中期,收入水平的不断提高以及住房制度的改革,房价水平不断上涨,加上土地资源的供给不足,伴随着工商业用地需求增加,尤其是投资性需求的增加,使得土地价格与城市居住成本出现了难以阻挡的上涨趋势①当然,当前房价过快上涨可能更主要的原因是货币因素。。事实上,国际经验已经表明,随着生产力的提高,中心城市地租或房价水平会逐渐提高,而且地租或房价的上涨反映了城市生产力的提高。因此,中心城市房价水平或地租水平的提高具有客观性。

本文得出如下结论:一是交通成本变动对制造业特别是一般制造业影响较大,而对于生产性服务业,特别是对研发和总部机构等生产性服务环节的影响并不显著。从动态的角度来看,房价水平或地租变动是城市人力资本外部性、集聚经济收益和城市生产力变动的表现,其只是影响产业区位分布的因素之一,并不是导致制造业过度扩散和城市结构扁平化的根本原因。在综合考虑制造业和生产性服务业的情况下,占用土地面积较大的制造业向外转移不仅有可能抵消房价上涨的压力,而且可以为具有更高附加值的生产性服务业的发展创造条件。二是房价水平和交通成本变动对制造业和生产性服务业的影响,使得区域产业区位分布由专业化分工向功能分工结构转变,能够在客观上推动中心城市的产业升级,最终形成合理的区域分工格局。这一过程有利于产业布局优化,成为构筑区域经济优势互补、主体功能定位清晰、国土空间高效利用的区域发展格局的一个重要助推力。

基于上述分析结论,我们可以得出如下政策含义:一是不断提高城市群功能分工水平。特定区域范围内的中心城市,应重新进行城市功能定位,不断改善城市环境和配套服务,特别是鼓励引进高素质的人力资本,大力发展生产性服务业,实现由要素驱动向创新驱动转变;中小城市应进一步发挥自身低成本的优势,积极承接制造业转移,主要定位于为中心城市服务配套为主。二是城市竞争战略由低成本竞争向差异化转变。大力推进技术创新和产业创新,逐步改变低成本竞争战略,降低居住成本、交通成本提高对城市竞争力的影响,不断推动产业向高端价值链攀升,实现产业结构升级。三是通过财政和政府规划手段推动区域空间结构由单中心向多中心转变。完善城市群范围内的利益协调机制,推动城市群或都市圈范围内的基础设施同城化、公共服务均等化,逐步消除对单一大城市的倾斜性投资政策,避免人口向单一的大城市流动,不断提高城市区域整体的经济社会承载能力,实现城市区域发展过程中“效率、公平与可持续”的统一。

[1]邵挺,范剑勇.房价水平与制造业的区位分布——基于长三角的实证研究[J].中国工业经济,2010(10):24-33.

[2]陆铭.重构城市体系——论中国区域和城市可持续发展战略[J].南京大学学报(哲学.人文科学.社会科学版),2010(5):19-21.

[3]范红忠,刘丽明.聚集外部性的非对称性承受与人口过度集中[J].经济经纬,2008(2):93-96.

[4]范红忠.交通住房政策效应与生产和人口的过度集中[J].经济研究,2008(6):73-84.

[5]Tabuchi T.Urban agglomeration and dispersion:A Synthesis of alonso and krugman[J].Journal of Urban Economics,1998,44:333-351.

[6]Henderson V.Urbanization and growth,handbook of economic growth[M].Volume 1,North Holland,2005.

[7]Duranton G,Puga D.Nursery cities:Urban diversity,process innovation,and the life cycle of products[J].A-merican Economic Review,2001,91:1454-1477.

[8]Davis J,Henderson V.The agglomeration of headquarters[J].Regional Science and Urban Economics,2008,38(5):445-460.

[9]Fujita M,Tabuchi T.Regional growth in postwar Japan[J].Regional Science and Urban Economics,1997,27:643-670

[10]Duranton G,Puga D.From sectoral to functional urban specialization[J].Journal of Urban Economics,2005,57(2):343-370.

[11]Uallachain B,Reid N.The location and growth of business and professional services in American metropolitan Areas:1976-1986[J].Annals of the Association of american Geographers,1991(2):254-270.

[12]浙江省企业调查队课题组.从企业迁移看浙、沪、苏投资环境的差异[J].浙江经济,2004,24:38-41.

[13]李廉水,周彩红.区域分工与中国制造业发展— —基于长三角协整检验与脉冲响应函数的实证分析[J].管理世界,2007(10):64.

[14]张若雪.从产品分工走向功能分工:经济圈分工形式演变与长期增长[J].南方经济,2009(9):40.

猜你喜欢

华东经济管理(2021年7期)2021-07-08

印刷工业(2020年5期)2020-03-29

诗歌月刊(2019年7期)2019-08-29

铜仁学院学报(2018年4期)2018-06-13

三门峡职业技术学院学报(2017年1期)2017-06-05

临床医药文献杂志(电子版)(2017年11期)2017-05-17

经济与管理(2016年2期)2016-12-01

新闻传播(2016年2期)2016-07-12

乡村地理(2016年2期)2016-06-15

统计科学与实践(2016年4期)2016-03-01