社会经济特征、信息技术与农村金融排除——来自我国1765个县(市)的经验证据

2012-06-07 03:36:44陶建平

当代经济科学 2012年1期

田 杰,陶建平

(华中农业大学经济管理学院,湖北 武汉 430070)

一、前 言

近年来,金融排除的危害性已经引起各国政策制定者的重视,减轻甚至消除金融排除被视为许多国家优先发展的政策。而且一些国家实施了促进普惠性金融法律规则的制定,比如美国的社区再投资法和法国的反金融排除法(1998),印度和英国政府在2005年也先后成立了反金融排除工作委员会,就是为了监控和促进金融包容性的发展。金融排除也广泛的引起了学者的兴趣。现实中,学者们发现甚至一些发达的金融体系比如美国和英国都普遍存在金融排除,并且一定的人群仍然被排除在正式的金融体系之外[1]。如何测度不同地区的金融排除以及找出金融排除的影响因素成为学术上的一个重要议题[2]。作为世界发展中的大国,我国的金融排除状况也越来越引起人们的关注,2008年世界银行中国代表处发表报告,建议中国拓展金融服务的渠道,提高对于穷人和中小企业的金融服务支持。而城乡二元经济的巨大差异,也使我国农村地区遭受相对更为严重的金融排除。那么,如何测度我国农村不同地区金融排除状况,什么因素导致我国农村部分群体的金融排除?

金融排除的反面是普惠性金融,建立完善的普惠性金融体系,通过提供安全、可靠的储蓄、贷款和汇兑、理财投资等金融服务来有效地提高整个社会的效率,从而促进整个社会包容性增长。金融包容性包括三个方面的维度:地理渗透性、使用效用性和产品接触性,这些维度一起建立了一个普惠性的金融体系[1]。Chakravarty and Pal[3]开发的 IFI指数包括了地理渗透性、使用效用性和产品接触性等三个维度的信息,使对普惠性金融发展程度的计算更为成熟、合理。目前尚未见国内有文献使用这一指数,本文将首次使用这一指数对我国县域农村金融排除进行测度。对于金融排除影响因素的分析,由于数据缺乏目前的文献大多都是使用单个年份31个省的数据(田霖[4],许圣道[5])或 49 个国家的样本数据[1]或99 个国家的样本数据[6],而小样本数据会影响到结果的精确性。

本文的贡献主要体现在两点:首先,本文试图通过使用金融排除指数,结合2009年的数据来测算我国1765个县(市)的农村金融排除度,克服了以往文献中样本量少,误差比较大的缺点,而且,使用县级层面的数据避免了使用省级层面数据所忽略的省内不同农村地区的发展差异。其次,本文根据计算出来的指数,综合目前已有文献的研究,比较全面的分析导致我国农村金融排除度空间差异的因素。

二、文献综述与理论假说

目前国外文献对金融排除的定义主要是从社会排除这个大背景来考虑的。金融排除就是阻止一定的社会群体和个人获取正规的金融服务[7]。金融排除也被认为是一定的人群没有能力通过合适的方式获取必需的金融服务,而导致排除的发生可能是由于受到环境、价格和负面的社会经历和观察等导致的自我排除[8]。印度政府的报告将金融排除性定义为“在一个可支付的成本上确保金融服务的获取,并且脆弱群体(如弱势的和低收入的群体)能及时充分的获取贷款。从以上关于金融排除的涵义看出,目前研究并没给出一致结论。徐少君[9]从狭义和广义的角度对金融排除进行了总结。从广义视角看,金融排除是指阻碍贫困群体、贫穷地区接触金融系统这一过程,即与金融系统完全隔离;若从狭义视角看,金融排除是指(个体)未接触一类或几类金融产品或服务,如未接触储蓄服务,便可被称为“储蓄金融排除”(ANZ)[10]。金融服务主要包括储蓄、贷款、保险等基本类金融服务和证券、金融咨询服务等衍生类金融服务(FSA)[11],未接触储蓄、贷款、保险等基础性金融服务便被视为金融排除。

关于金融排除的文献已经充分的指出了金融排除性是一个复杂的现象,有多个维度。因此,各国学者一直在探索用更科学的指数来量化金融排除度。文献中大量被学者使用的用于测量金融排除性的指标主要是使用银行账户的人数,通常用每1000人所拥有的银行账户数来表示。英格兰东南发展机构(SEEDA)有开创性贡献,他们开发了复合剥夺指数(Index of multiple deprivation),但是由于数据的不可获得性,导致了这一指数无法在我国使用。Sarma and Pais[1]提出了一个多维度的IFI指数,这个指数吸收了金融排除三个维度的信息,即地理渗透性、使用效用性和产品接触性等各个方面的信息,计算的结果介于0到1,高的值表明了高的金融排除性。相对 Beck et al[6]使用单个的指标来说,IFI因为吸收了多个维度的信息可以用一个单一的数值表示出来,因此,这个指数提供了一个测量金融排除度的法。其后,Chakravarty and Pal[1]进一步对该指数进行了完善,计算方法更为成熟。

对金融排除影响因素的分析,目前已有的理论主要从需求引致、供给诱导及社会环境影响三方面把握其诱因。(1)需求引致类的金融排除是由于金融需求主体的某项特征如收入、年龄、教育、种族、住房拥有状况、不悦的金融借贷经历、心理因素等所引发的排除。更高的收入水平意味着居民有更多的资源和更强的能力来获得金融产品和服务,因而这些居民构成了金融机构的首选客户[14];年龄对金融排除状况的影响可能反映了财富、收入、认知能力等因素的作用[15],受教育程度的提高会使居民更容易理解并以更低成本来消费金融机构的产品和服务[16]。受教育程度也可能间接通过受教育程度所反映的学习和认知能力来影响金融排除状况;少数族裔居民可能会受到更多歧视,因而是金融排除对象[14]。居民的主观心态、态度和信念以及社会结构会影响其金融排除状况,包括信任度、乐观度、风险态度、社会互动程度等[17]。(2)供给诱导则涉及影响金融机构资金供给的若干条件与因素,如金融基础设施、地理便利性、市场营销策略、价格水平、产品多样性等。以上因素对应着 Kempson and Whyley[18]提出的地理排除、价格排除、和营销排除三个维度。金融基础设施的缺乏,地理上的不便利性会导致居民由于无法就近获取金融服务,不得不依赖公共交通系统到达相距较远的金融中介,从而产生地理排除。金融产品的价格过高,超出了某些经济主体的偿付能力,导致价格排除的发生;主流金融机构的目标营销策略,产品多样性的缺乏往往会将某类人群有效排除,导致了营销排除的发生。此外,银行部门的结构和健康程度也会对金融包容产生影响。银行部门健康和金融包容负相关,因为银行的资本资产比例越高,在借贷上越谨慎,因此和普惠性金融发展负相关。银行高的不良贷款比例很有可能是银行提供贷款给低收入的很容易违约的农户所导致的,或是为了遵从政府的指定性贷款。假如借款是给了广大的农户,随后导致的高的不良贷款比例会促进普惠性金融的发展,而将贷款用于其它用途导致的不良贷款则对普惠性金融发展没影响[1]。外资银行比例越高,普惠性金融发展程度越低。以往认为外资银行的进入将会增加信贷的供给和通过提升竞争力来促进整个银行业的效率,但是由于信息的不透明,外资银行不愿意借款给小商业者,导致了较低的金融包容性,这和Berger et al[19]外资银行的障碍假说相一致。(3)金融排除的社会诱发要素则包括如下方面:人口统计的变化、收入差距及劳动力的结构变动、社会支持、市场化程度等,这些社会要素会对某类社会群体的金融排除水平产生影响[20]。此外,当地法律对投资者债权人利益保护程度、执法效率水平、社会资本环境等的提高,能显著降低金融排除程度[9]。

考虑到数据的可获得性,本文不能对全部理论进行检验,因此,本文提出如下的待检验理论假说:

H1:在其他条件不变的情况下,收入越高、就业比例越高、信息技术水平越高、金融教育越充分、GDP增长率越高、政府支持力度越强、城镇化比例越高、商业化程度越高,则金融排除程度较低。

H2:在其他条件不变的情况下,城乡收入差距越大、位于中、西部地区、少数民族地区,则农村金融排除程度相对越高。

H3:在其他条件不变的情况下,银行不良资产比例越高,则金融排除程度相对较低。

三、模型介绍与变量分析

(一)金融包容测度指标与金融排除指数(IFE)介绍

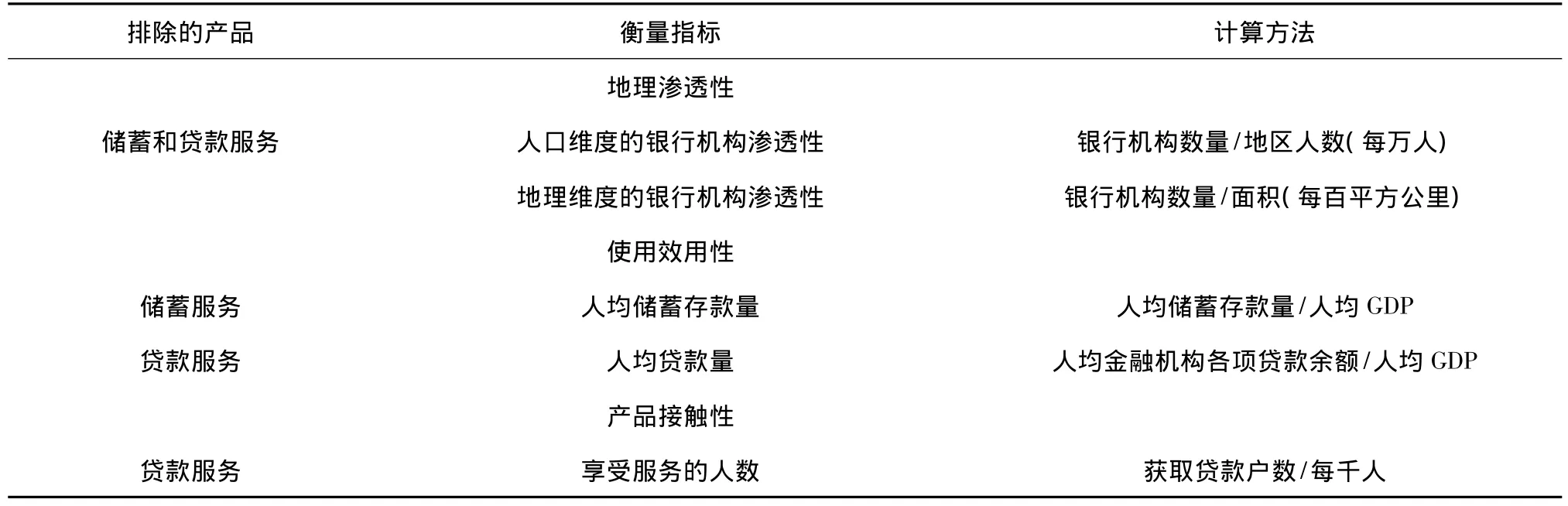

Beck et al[6]最早提出了测度普惠性金融的8个指标,分别是每万人金融机构网点数;每百平方公里金融网点数;每万人ATM数;每百平方公里ATM数;人均储蓄/人均GDP;人均贷款/人均GDP;每千人储蓄账户数;每千人贷款账户数。在此研究的基础上,其后的学者如徐少君[9]、Sarma and Pais[1]、田杰和陶建平[21]等结合普惠性金融的概念,提出了普惠性金融的三大维度:地理渗透性、使用效用性、产品接触性。

所有的这些指标提供了经济体中金融发展宽度的一个方面。考虑到金融排除的过程是非常复杂的和多维度的,任何一个单一的指标都不能充分的反应金融排除的程度。目前文献对发展水平的测度方法主要是使用因子分析法[22-23]和全局主成分分析法[9],Sarma and Pais[1]提出了金融包容指数(Index of financial inclusion),这个指数吸收了普惠金融三个维度的信息,从而提供了一个比较综合的测度普惠金融的方法。Chakravarty[3]对这一指数进行了改进,计算方法更为完善、成熟。具体介绍如下:金融包容指数的构建考虑了多方面的信息,比如地理渗透性、使用效用性、产品接触性。IFI指数吸收了这些维度的信息并用一个单一的指数表示出来,它介于0到1之间,0表示完全的金融排除,1表示完全的金融包容。IFI指数和HDI、HPI、GDI等计算方法相似。在计算这些指标的时候,首先计算每个维度的指数。维度di用如下的公式计算:

临床表现:(1)脉搏≥ 100次 /min;(2)母亲体温≥37.5℃;(3)子宫紧张有压痛;(4)胎心过速,胎心率>160次/min;(5)羊水有臭味。实验室检查:(1)血 WBC≥15×109/L;(2)胎盘胎膜病理结果(+) ;(3)C-反应蛋白(CRP)≥8 mg/L。上述临床表现和实验室检查中满足3项或以上可诊断,或者细菌培养(+)或胎盘病理(+)者可诊断。

其中,Ai=i维度的实际值;mi=i维度的最小值;Mi=i维度的最大值。假定银行体系有K≥1维度的活动。每个维度代表一个功能。这些功能可量化为存款账户数/千人,国内的存款/国内生产总值等等。Xi代表功能i的值,Xi的上限和下限分别表示为Mi和 mi,Mi> mi。这表明(Mi,mi)并不是一单独集合。假定Mi和mi可以获得,于是有xi∈[mi,Mi]。样本的最大和最小值分别是Mi,mi。功能i的指标值用函数 A 来表示,A 的值是 A(xi,mi,Mi),xi∈ [mi,Mi]。假定 A 是连续的,连续性确保了 xi,mi,Mi中产生的误差对A产生最小的影响。A给定为:Ar(xi,mi,是一个常数。r可被解释为包容度敏感常数,在给定的xi,mi,Mi下,r减少,Ar(xi,mi,Mi)增加。于是,可得:

其中,r=0.25,0.5 或 1;IFI是一个递减函数,且满足如下特性:(1)最小值和最大值分别为0和1;(2)单调性;(3)同质性;(4)递减函数。Ar(xi,mi,Mi)100/(kIr)可被认为是维度i对总普惠性金融的贡献,从而可确认不同的维度对总普惠性金融的贡献率。

表1 农村普惠性金融测度指标

(二)农村金融排除影响因素以及分析模型的选择

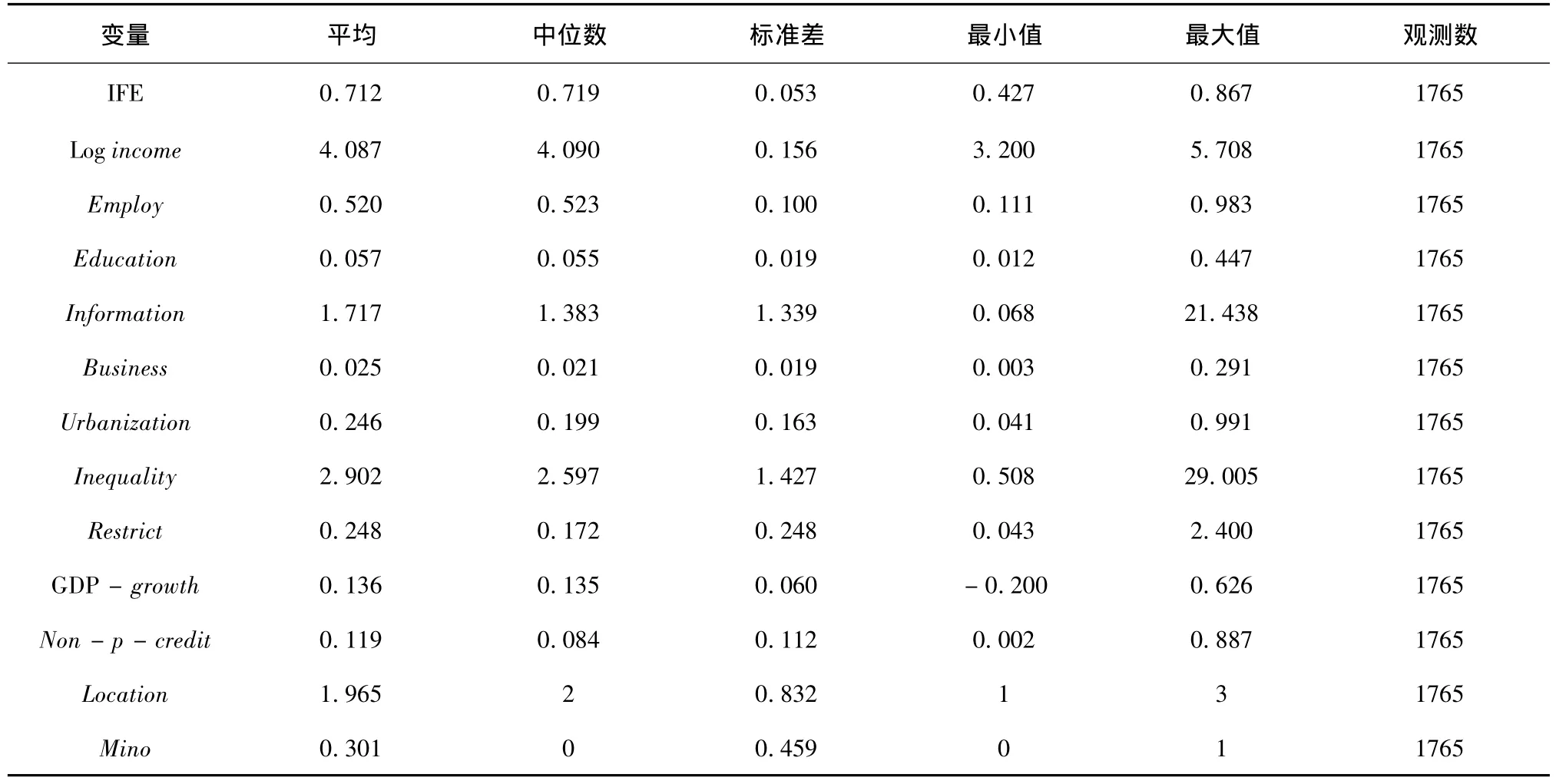

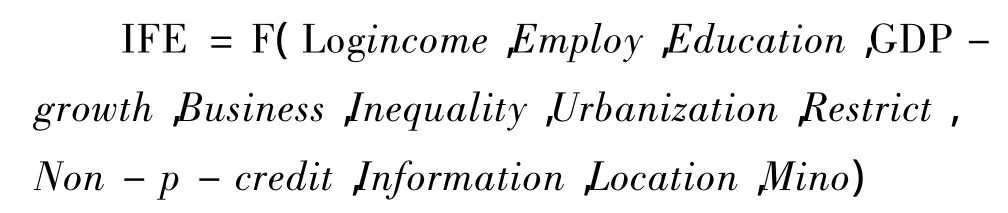

根据本文以上的理论假说,考虑到数据的可得性以及参考FSA、田霖[4,12]、Beck et al[6]、许 圣道[5]、徐少君[9]、Sarma and Pais[1]等的研究成果,本文构造了12个具体变量:①Log income表示居民可支配收入(对数化处理),金融排除首先是收入的函数,收入水平对个人可能遭受的金融排除具有决定性作用。保持其他控制变量不变,低收入显著增加了金融排除的机率,因此,本文用各县(市)居民人均可支配收入(取对数)作为金融排除的解释变量之一;②Urbanization表示城镇化比例。城镇化比例越高,农村金融排除程度越低,本文用城镇人口比上总人口来表示;③Inequality表示不平等,已有文献对不平等有多种表示方式,但是鉴于城乡收入差距是目前最重要的不平等及考虑到数据可得性,本文采用这个指标;④GDP-growth表示GDP增长率。反映地区经济发展的宏观环境优劣,本文用各个县(市)年均GDP增长率来反映;⑤Business表示商业文化环境。商业文化环境为金融创新和金融发展提供外部条件,本文用各地区个体工商户和中小企业数与总人口的比例来度量;⑥Education又称为金融教养(Financial literacy)。受教育程度高的居民表现出来的金融素养也使金融机构倾向于将其作为首选的客户,而且金融知识的代际遗传使富裕家庭的孩子更容易掌握金融产品的使用方法。另外,后天金融教育的薄弱也会导致金融排除的发生。由于中学教育在我国整个教育体系中的重要地位,本文用各个县中学生在校人数与总人口数的比例近似反映;⑦Employ表示就业状况。就业会影响到个人的收入或通过工资的发放、汇款来影响个人的金融市场参与。这里采用各个县(市)就业人员所占比例作为度量指标;⑧Restrict表示政府对城乡经济的支持力度,用政府总的财政支出近似替代反映;⑨Non-p-credit表示银行不良资产比例,用银行不良贷款比上各项储蓄和贷款的总和来近似表示;⑩Information表示信息技术水平。手机技术在农村和城市贫民区的普及,将有助于弥合数字鸿沟(Digital Divide)且便利于居民采用主流金融服务。本文采用各个县(市)固定电话、移动电话普及率反映不同区域的信息技术水平;⑪Location该指标为表示地理特征的虚拟变量,以反映地域差别的影响。本文假定东、中、西部地区金融排除程度逐渐增强,因此,西部地区取值为3,中部取2,东部取1;⑫Mino表示民族差异。该指标是一个虚拟变量,反映区域的民族构成。民族的差异也会造成金融排除,特别是低收入的少数民族聚集区,因此少数民族聚集地区赋值1,其他地区赋值0。

表2 各个变量的描述统计

以上影响因素和农村金融排除的关系可以用如下的理论模型来表示:

IFE指数值在0到1之间,本文考虑采用Logit模型的形式对金融排除指数进行转换,转换后的方程是一个Logit函数,描述如下:这样转换后的因变量在负无穷到正无穷之间。这允许本文使用经典的OLS回归。转换后的变量是一个关于IFE的单调递增的函数,并且保持了和IFE相同的次序。

回归方程的一般形式如下:Y=a0+a1X1+a2X2+….+anXn+ε;

X1、X2……Xn表示回归变量,a1、a2是待估计的参数,ε是随即误差项。Y的变化比例关于变量X的线性方程估计表示成如下:

因此,Y相对于单位X的变化而改变是由ai和Xi决定的。

(三)数据来源

本文以上变量的数据时间段为2009年的统计数据;数据来源于2010《中国县(市)社会经济统计年鉴》、中国银监会官方网站中农村金融图集收集的2006-2009年各个县市的银行类和经济类统计数据,以及2010各个省份的统计年鉴。

四、实证分析

(一)样本统计分析

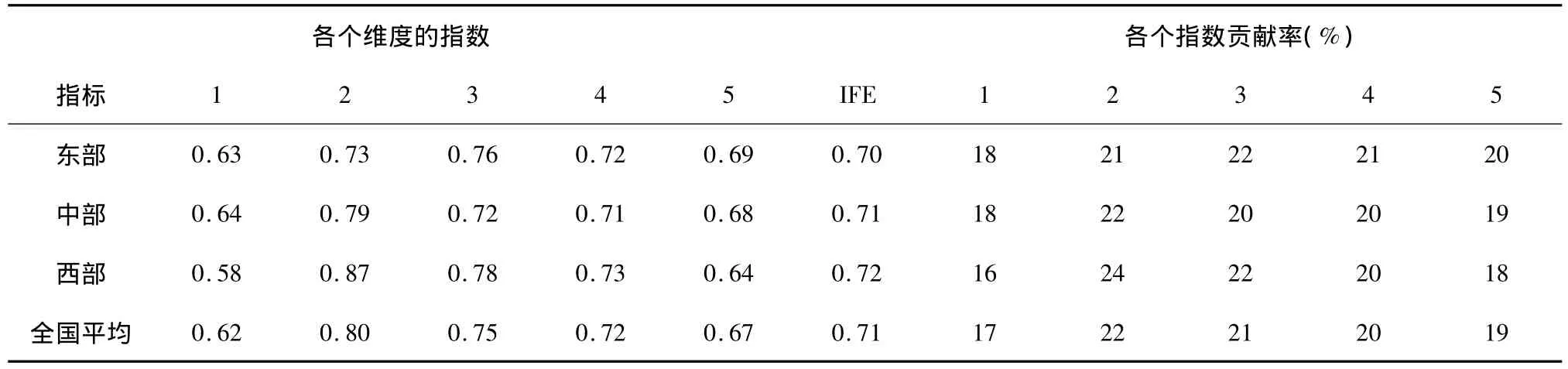

表2是农村金融排除各个维度的指数的平均数及各个维度的指数对总的金融排除度的贡献率,考虑到样本数量比较多以及我国东、中、西发展的不平衡性,本文将样本县(市)划分为东、中、西部 (东部11省区市、中部9省区和西部11省区市东部地区包括河北、北京、天津、山东、江苏、上海、浙江、福建、辽宁、广东和海南,中部省区包括山西、安徽、江西、河南、湖北、湖南、黑龙江、吉林和内蒙古,其他省份为西部省区),并计算了三大区域平均的金融排除指数及各个维度的平均指数。从表2中可以看出,东、中、西部地区金融排除度依次递增,从金融排除的各个指数贡献率看出,每百平方公里的网点数过低导致了比较高的金融排除度,其次是人均储蓄/人均GDP、人均贷款/人均GDP、对金融排除贡献最低的是每万人的金融网点数,以上顺序也表明了降低金融排除需要依次从以上各个方面着手。

表3 农村金融排除指数的各个维度

2.回归分析结果与讨论

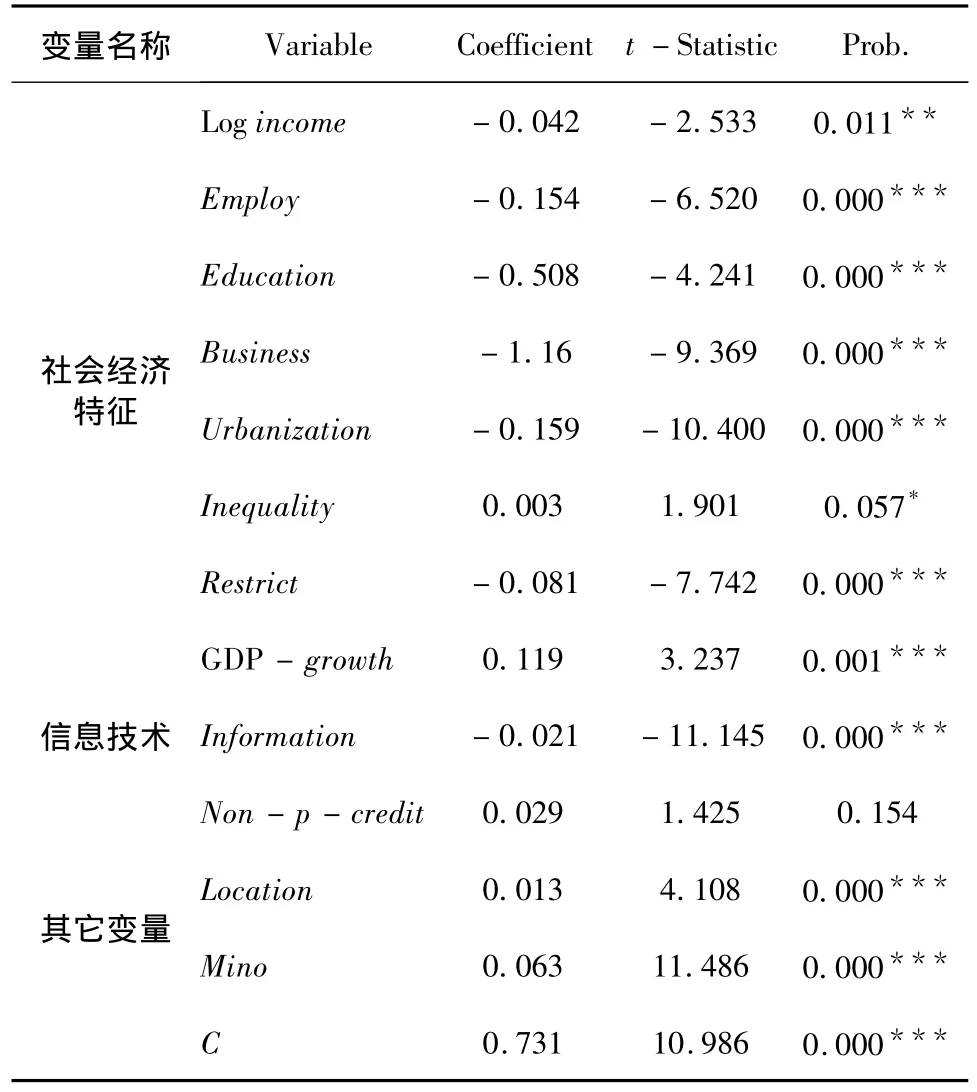

(1)社会经济特征因素。IFE和社会经济因素的回归结果显示在表4中。社会经济因素变量包括人均收入,失业率,受教育程度,城镇化比例和城乡收入差距、政府对县域经济的支持力度、宏观经济增长率。本文发现了社会经济因素和IFE的显著相关性。如表3所表示的,人均GDP系数在5%水平上负相关,这证实了理论表明的收入在金融排除中的关键作用,也就是县域居民人均收入水平越高,农村金融排除度越低;城乡收入差距和IFI指数在1%的水平上显著的正相关。即县域内收入不平等程度越高,个人更有可能遭受高的金融排除。这和Kempson and Whyley[18]、Buckland et al[24]得出的收入不平等程度越高的国家更有可能存在相对高的金融排除的结论相一致;受教育水平和农村金融排除在1%的水平显著的负相关,这表明了高的受教育水平会导致低的农村金融排除;城镇化比例和农村金融排除在1%的水平显著的负相关。这证明了地理排除的作用:住在农村地区的和远离城镇金融中心的更有可能被排除在金融体系之外[7,25];就业率和农村金融排除在1%的水平显著的负相关。这表明了未就业或没有稳定的工作,将会导致居民使用更少的金融服务。国外已有的研究已经发现通过自动转账支付报酬成为主要的影响金融排除的方式;政府对县域经济的支持力度与农村金融排除在1%的水平显著的负相关,县级财政支出项目包括基本建设支出、农业生产支出、教育支出、社会保障支出和医疗卫生支出,这都会通过不同的方式作用于到金融排除的各个因素,从而最终对地区的金融排除产生影响;GDP增长率和金融排除在1%的水平显著的正相关,这表明了宏观经济增长如果不能让大多数的个人收入得到增加,不仅不会减轻金融排除,反而会加重金融排除;商业文化环境和金融排除在1%的水平显著的负相关,这证实了商业文化环境为金融创新和金融发展提供外部条件这一观点。

(2)信息技术水平。表征信息技术水平的每千人电话使用比例和农村金融排除在1%的水平显著的负相关,这表明了信息的通畅性在金融排除性中扮演了重要的角色。这和Beck et al[6]的结论是一致的,他发现电话网络和银行网点的延伸是正相关的。农村信息技术的完善,将提高农业的科技化程度,拓宽农产品融资渠道,增加农民收入,降低金融排除;同时拥有电话的农户逐渐接受和采纳高科技金融服务也引致金融排除减小[4]。限于数据的可获得性,本文未分析表示信息技术水平的其他方面,比如电脑普及率、互联网普及率及当地的公路网。

(3)其它因素。本文发现银行不良资产的比例和金融包容性不存在相关性,而且相关系数为正,这表明了这和以往的观点认为银行及银行类金融机构通过提供信贷给小企业和低收入的人群,导致了不良贷款比例上升,从而增强金融包容性的结果是相对立的;我国少数民族聚居区农村金融排除严重,且在1%的水平上显著,相关系数相对高,这证实了文献已经确认的农村金融排除是广泛存在的社会排除的问题的一个反映,被排除在金融体系的是那些属于低收入的人群,少数民族群体等等[25]。地区位置在1%的水平上和金融排除显著的正相关,也就是越接近中、西部地区,更有可能遭受相对较高的农村金融排除。

表4 农村金融排除的影响因素分析

五、结论与政策涵义

通过对我国1765个县域的金融排除指数测算分析结果表明:从构成农村金融排除的各个指数贡献率看,每百平方公里的网点数过低导致了比较高的金融排除度,其次是人均储蓄/人均GDP、人均贷款/人均GDP、每千人贷款账户拥有量等指标对农村金融排除有明显的影响,对农村金融排除贡献最低的是每万人的金融网点数。对影响农村金融排除因素的经验性分析表明:表征社会经济特征的人均收入越多、就业率越高、金融教育水平越充分以及商业化程度越高、城镇化比例越高、政府对经济发展的支持力度越强,农村金融排除越低;用城乡收入差距表示的不平等程度越高,农村金融排除度越高;信息技术使用比例越高,农村金融排除越低。本文的分析还表明了中、西部地区、少数民族地区更有可能遭受较高的农村金融排除。以上结论大部分验证了本文的假说。

根据上述测算分析与经验分析的结论,本文提出几点改善我国农村金融排除的政策建议:

(1)增设金融网点,着力提高农村地区金融服务覆盖面。要着力完善网点布局,做到“不空白”。在所有金融服务空白乡镇设立固定营业网点,让农民钱有地方存、款有地方取、账有地方转、票有地方汇;普遍惠及一切需要金融服务的社会群体,尤其应该惠及于被传统金融体系所忽视的农村贫困群体;积极鼓励各类社会资本进入农村地区设立金融机构,如为农户提供金融服务的村镇银行、贷款公司、农村资金互助社等形式,着力解决农村地区银行业金融机构网点覆盖率过低、金融供给不足、竞争不充分等问题。

(2)对农村地区金融机构的资金外流实施必要的限制,促进储蓄资源用于当地县域经济的发展。农村金融排除是农村金融服务领域的市场失灵,具有很强的外部性。因此,政府有责任对农村金融排除进行合理干预,制定相关的防止金融机构在农村地区撤并机构的政策;规定在农村地区的所有银行业金融机构在保证资金安全的前提下,必须将一定比例的新增存款投放当地。此外,政府针对农村金融排除进行渐进性干预,如适度放宽存贷款利率、减免金融业务营业税等的政策措施,吸引外部资金流入农村地区。

(3)普及金融服务的新技术,有效减少农村金融排除。积极发展现代支付工具,如电话银行、手机银行、短信通等,提高空白乡镇金融服务的充分性与多样性。此外,依托乡镇政府和公安部门,各个县域银行类金融机构着力布设ATM机等自助设备,做到金融服务全覆盖,让农民共享科技金融的便捷性。

(4)加快农村城镇化、工业化、农业产业化进程,推动县域经济发展。县域社会经济特征中城镇化比例、就业率、商业文化环境、收入不平等、政府对当地经济的支持力度等指标要素对减轻金融排除的作用打破了以往研究中的以割裂的视角看待城镇、农村金融排除问题,县域经济的发展将会有效的解决我国广大农村地区的金融排除。因此,应从县域内城乡统筹的视角,借鉴城镇、农村经济地域系统的耦合机制与规律,充分利用城镇经济的扩散力,实现农村金融外部性的内部化。

[1]Sarma M,Pais J.Financial inclusion and development[J].Journal of International Development,2010:1-16.

[2]Beck T,Honohan P.Finance for all?Policies and pitfalls in expanding access.[R].Washington D.C:World Bank,2007.

[3]Chakravarty S R,Pal R.Measuring financial inclusion:An axiomatic approach[R].Indira Gandhi Institute of Development Research,Mumbai Working Papers,2010,No.2010-03.

[4]田霖.我国金融排斥的城乡二元性研究[J].中国工业经济,2011(2):36-45.

[5]许圣道,田霖.我国农村地区金融排斥研究[J].金融研究,2008(7):195-206.

[6]Beck T,Demirguc-Kunt A,Martinez Peria M S.Reaching out:Access to and use of banking services Across countries[J].Journal of Financial Economics,2007,85(1):234-266.

[7]Leyshon A,Thrift N.Geographies of financial exclusion:Financial abandonment in Britain and the United States[J].1995,3(20):312-341.

[8]Sinclair S P.Financial exclusion:An introductory survey[R].Heriot-Watt University Working Paper,Edinburgh:2001.

[9]徐少君,金雪军.中国金融排除影响因素:理论和实证研究[C].第五届中国金融学年会论文集,2008.

[10]ANZ.A report on financial exclusion in Australia[R].2004.http://www.anz.com/aus/aboutan2/community/programs/pdf/Financial Exclusion-Final Report.pdf.

[11]Financial Services Authority.Financial capability in the UK:Establishing a baseline[R].2006.

[12]田霖.我国金融排除空间差异的影响要素分析[J].财经研究,2007(4):107-119.

[13]高沛星,王修华.我国农村金融排斥的区域差异与影响因素—基于省际数据的实证分析[J].农业技术经济,2011(4):93-102.

[14]Devlin J F.A detailed study of financial exclusion in the UK[J].Journal of Consumer,2005,28:75-108.

[15]Ameriks J,Zeldes S.How do household portfolio shares vary with age?[R].TIAA-CREF Working Paper,2004.

[16]Guiso L,Sapiens P,Zingales L.Trusting the stock market[J].Journal of Finance,2008(6):2557-2600.

[17]李涛,王志芳,王海港,等.中国城市居民的金融受排斥状况研究[J].经济研究,2010(7):15-30.

[18]Kempson E,Whyley C.Kept out or opted out?Understanding and combating financial exclusion[C].Bristol UK Policy Press,1999 .

[19]Berger A N,Klapper L F,Udell G F.The ability of banks to lend to informationally opaque small business[J].Journal of Banking and Finance,2001,25:2127-2167.

[20]Hersi W M.The role of Islamic finance in tackling financial exclusion in the UK[D].Durhan University,2009.

[21]田杰,陶建平.农村金融排除对城乡收入差距的影响——来自我国1578个县(市)面板数据的实证分析[J].中国经济问题,2011(5):56-64.

[22]吴雄周,曾福生.湖南城市可持续发展水平的区域差异实证分析——基于因子分析法和聚类分析法[J].华中农业大学学报(社会科学版),2010(5):99-103.

[23]潘传快,熊巍.基于因子分析法的湖北省新农村建设实证分析[J].华中农业大学学报(社会科学版),2010(3):60-63.

[24]Buckland J,Guenther B,Boichev G.There are no banks here:Financial and insurance exclusion services in Winnipeg's North End[R].University of Winnipeg Working Paper,2005.

[25]Kempson E ,Whyley C.Understanding and combating financial exclusion[J].Insurance Tend,1999,21:18-22.

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

今日农业(2021年11期)2021-11-27 10:47:17

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

中华诗词(2019年7期)2019-11-25 01:43:00

中国外汇(2019年18期)2019-11-25 01:41:54

今日农业(2019年10期)2019-01-04 04:28:15

灯与照明(2016年4期)2016-06-05 09:01:45

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:24