不成熟债权国、估值效应与中国的财富流失风险

2012-06-07 03:37:16廖泽芳詹新宇

当代经济科学 2012年1期

廖泽芳,詹新宇

(1.中国人民大学经济学院,北京 100872;2.广东海洋大学经管学院,广东 湛江 524088;3.广西师范大学经济管理学院,广西 桂林 541004)

一、引 言

自希腊主权债务危机爆发以来,其他欧洲国家、美国等发达国家的主权债务成为世界经济被关注的热点。从全球债权债务关系看,美国、英国等国际货币发行地区是净债务方,经常项目顺差的新兴市场和发展中国家是净债权方,呈现出穷国为富国融资的国际借贷格局,即所谓的“卢卡斯悖论”现象[1]。2010年,大批OECD国家的国债与GDP之比超过90%,这些国家的政府财政赤字占GDP的7%以上[2]。麦金农将那些不能以本币借给外国人以平衡其积累的经常帐户顺差的国家称为不成熟债权国[3]。作为不成熟债权国,它们具备了债权的管理能力吗?它们的债权收益状况如何呢?

估值效应是衡量一国因汇率、利率及资产价格变动所引起的外部财富变动的关键指标。根据Gourinchas and Corsetti等研究结果,估值效应在一国外部失衡及其调节中发挥了重要作用,债务国必须通过未来的贸易盈余或正的估值效应实现外部均衡的调整。

但在当前的国际货币体系下,估值效应对于国际资本市场上处于不同地位的国家有着不同的影响。在发达国家,对外资产倾向于使用外国货币,而负债使用本国货币,这样,本币的非预期性贬值会使对外资产的本币价值增加,而对外负债不变,从而总的对外净资产增加,因此表现为正的估值效应。Gourinchas and Rey的研究结果表明,美国在1973-2004年期间一直存在相当大的估值效应,正的估值效应冲销了国外净逆差头寸的31%,1985-1988年期间,通过美元实际汇率贬值30%实现了经常项目账户逆差的改善,2002-2003年美元贬值造成的估值效应抵消了同期经常项目逆差的3/4(IMF,2005);2004年,加拿大由于估值效应造成国际净资产头寸变化约占GDP的20%,英国2000年估值效应达到GDP的50%,甚至超过了经常项目对国际净资产头寸的影响。对于这类国家,经常帐户逆差往往可以通过正的估值效应得到调节,相当于从盈余国向赤字国转移财富的方式降低了外部失衡,这类国家以国际储备货币发行国为主[4-5]。

与此相对应,在新兴市场和发展中国家,对外资产和负债均倾向于使用外国货币,非预期的汇率贬值和资产价格变化往往使它们的国际资产头寸并未得到改善,往往由于货币错配而产生负的估值效应。对于以外币标价的发展中债务国家,由于债务型错配而加大国际债务负担,严重时可能导致债务危机,如阿根廷、巴西等拉美国家[6]。对于经常项目顺差国,则往往出现债权型错配而使国外资产缩水的现象,如泰国和印度尼西亚,在1992-2001年期间,这两个国家经常项目顺差分别占GDP的32.9%和11.9%,但在此期间,由于负的估值效应所造成的净国外资产损失分别为GDP的39%和21.9%[5]。

以上分析表明,在当前的国际货币体系和国际金融格局下,债权国与债务国之间处于非对称依赖关系,国际储备货币发行国在国际收支调节中往往利用货币与金融比较优势实现财富的无偿转移,导致新兴市场和发展中国家大量财富的外流。

本世纪以来,随着国际收支盈余的不断积累,中国的外汇储备迅速增加并转变为世界上最大的债权主体之一,2008年,中国已经超过德国,成为继日本之后的第二大国际债权主体[7]。但中国只能以国际货币进行投资,且大部分投资于低收益的美国国债或美元资产,面临着货币与结构双重错配①根据Eichengreen,Hausmann and Panizza(2005)的定义,将一国对外资产负债表上以外币计值的资产和负债在价值上的差异,这里主要指债权型货币错配;将国外资产投资于低收益资产的现象称为结构型错配。的风险[3],尤其在国际金融市场动荡下,中国既无法将国外债权转换为本国资产进行保值增值,还将承担汇率波动、通货膨胀和金融资产泡沫所导致的损失,外部财富流失风险增加。本文在分析中国债权国地位的基础上,采用估值效应对中国的对外债权损益状况进行分析和评价。

论文将从以下几方面展开分析:第二部分将根据中国净国外资产构成从理论上探讨其对外债权风险;第三部分将依据理论模型对中国净对外债权进行估值效应实证检验,结果表明,中国净国外资产存在相当大的负估值效应,大量财富通过国际金融市场而流失,在国际金融危机期间尤其显著,人民币升值是导致负估值效应的关键因素之一;第四部分是全文的结论与政策建议。

二、中国的债权地位与风险

中国在20世纪90年代初期已经是对外净债权国,尤其是本世纪以来,随着外汇储备的迅速增长,中国经济逐步跨入了新兴债权国阶段,目前已经成为全球最大的债权国之一。

但由于人民币尚未国际化,目前是一个不成熟债权国,无法对外部资产和负债的币种和资产结构进行有效地管理,将会面临着日益严重的货币错配和结构错配问题。中国大量外部资产面临着因汇率、利率和资产价格波动而产生的负估值效应与财富流失风险。

(一)中国对外净债权结构

净国外资产,也称净对外资产,是一国所拥有的国外债权减去国外负债后的资产净值,其值小于零表明该国是净债务国,大于零则为净债权国。根据IMF的统计和Lane and Milesi-Ferretti(2001)的估计方法[8],将净国外直接投资(FDI)存量、净股本证券投资存量、净债务性资产存量及储备资产之和计为净国外资产存量。图1是1982-2009年间中国净国外资产的构成及变动趋势,可以看出,1991年中国由之前的净债务国转变为净债权国,净对外资产为109亿美元,之后一直保持增长态势,2004年达到2808亿美元,此后以更快速度增加,到2009年底已高达1.82万亿美元。从国外资产结构看,以官方储备和债务性资产所组成的“风险资产”构成了中国对外净债权的主要部分,是影响净债权变动的关键变量;净国外直接投资一直保持负数,且绝对值呈现增加趋势,表明我国对外直接投资所占比重极小,甚至抵消了相当部分的净债权;股本投资资产从2004年以后有所增加,所占比重仍然较小(见图1a)。以股本投资和对外直接投资构成的净国外资产具有较高的收益,但在我国对外债权中所占比重很低;而占绝对比重的“风险资产”容易受债务国货币汇率和利率波动等因素的影响,管理成本高且收益不稳定,存在相当大的损失风险。

根据王义中(2006)[9]的测算法,可以将官方储备资产视为“被动式债权”,将直接投资、股本投资资产和债务性资产归为“自主式债权”。被动式债权并不完全由一国经济发展实力所决定的,而是由不可控的外部因素所决定的,自主式债权则是一国经济实力增强而自发演进的结果。图1b进一步表明,从1982-2009年,中国被动式债权不断增加,而自主式债权则不断下降,尤其自本世纪初期以来,两者呈现出明显的方向变动趋势,由官方持有的被动式债权替代了非官方自主式债权,使净国外资产流动性相对较弱、收益相对较低。

图1a 1982-2009年中国的净国外资产及构成1① 根据Lane and Milesi-Ferretti(2001)的界定,净国外直接投资(FDI)存量、净股本证券投资存量、净债务性资产存量及储备资产之和构成净国外资产存量;借鉴王义中(2006)的测算法,将净债务性资产和官方储备资产存量之和称为“风险资产”。

净国外资产是抵御外部冲击、维持汇率稳定的重要工具,对于中国来说,持有充分的外汇储备(净国外资产的主要构成部分)是国内金融经济稳定的重要保证。但中国的外部资产结构和变动趋势表明,中国的净国外资产具有高风险和低收益特性,中国在追求经济增长和宏观金融稳定的同时,牺牲了外部资产的流动性和收益性,增加了财富流失的风险。这一债权结构也是中国的国际分工地位和外向型经济发展模式的结果与体现。如何有效管理国外资产,实现净外部财富的增值保值是中国当前对外经济中的面临的重要难题之一。

图1b 1982-2009年中国的净国外资产及构成2

(二)中国的对外债权风险:负估值效应

作为不成熟债权国,中国的净国外资产更多地暴露于汇率和资产价格的非预期变化风险之中。中国净国外资产面临着以下几方面的损失风险:一是债务国货币贬值风险。债务国货币贬值将实现财富的再分配,美元贬值是最大的汇率风险,作为全球经济失衡的逆差方,长期的弱美元政策将使美国对外债务负担大大减少,作为顺差方的中国外部财富相应地大幅度缩水。二是债务国更高的通货膨胀风险。在现行国际货币体系下,国际货币发行不受外在条件约束,债务国更高的通货膨胀使其货币的相对购买力下降,降低债务国的实际债务负担。三是债务国资产价格波动的风险。中国对外债权中,有相当一部分是以外国政府和金融债券形式持有,尤以美国债券为主,国际金融证券价格的波动必将导致中国持有的相应证券资产数量的变化,金融危机后,美联储推行的量化宽松II①与量化宽松I相比,量化宽松II的主要特点是购买美国的长期国债。将导致美国股票价格上升及长期国债价格下降,而美国国债是是中国对外债权中最重要的一部分,中国对美债权缩水是必然趋势。四是债务货币化。即债务国直接通过发行货币为对外债务融资,相当于债务国无成本地减免外债,前提是债务国必须是国际货币储备国,当前的国际借贷格局正好满足这一条件。如果美联储购买国债的长期资金全部来源于货币创造,即直接通过印钞来为外部债务融资,债务负担通过美联储货币化的方式解决,美国更不需要任何成本,中国的外部债权将大部分化为乌有,这是最糟糕的一种情形。无论哪种风险,其实质都是在金融资产价格的相对变动下使中国对外债权面临着负估值效应和财富流失风险,是通过国际金融市场进行财富的再分配过程。

以货币贬值为例,中国净外部资产如果全部以美元计价,如果美元贬值10%,则以人民币计价的对外资产就会减少10%;按照与国际储备货币构成比例计算,如果美元贬值10%,则以人民币计价的对外资产至少降低6%,以2009年底中国持有的净国外资产1.82万亿美元计算,中国财富损失将达1092亿美元。如果欧元相对人民币贬值,中国的净外部资产损失将更多。

事实上,中国已陷入不成熟债权国的困境中。如果为了减少贸易顺差和结构失衡而采取人民币升值策略,中国净国外资产变动与美元贬值的情形相似,将导致中国净国外债权的实际缩水,人民币升值幅度越大,外部财富损失效应越多。如果单纯为了改变中国对外债权的构成而大肆出售美元债券,将会使这些债券的价格大跌。如果中国大量将美元转换成欧元等其他货币,则将会使美元贬值,中国遭受的损失风险更大。出于这些顾忌,中国无法急于处置大量的美元资产,欧元资产的管理也面临着同样的困境。与其他新兴市场和发展中国家相比,中国净国外资产数额巨大,财富损失的风险也更大。正如凯恩斯所说:“如果你欠银行经理一千英镑,你得听他的。如果你欠他一百万,那么他就得听你的了[10]。”

近年来,中国拥有大量的贸易收支顺差,与此同时,净资本流出加快,净国外资产以前所未有的速度积累。但由于人民币尚未国际化,中国的净国外资产基本上以外币计价,与其他新兴市场和发展中国家的一样,中国对外债权也面临着货币错配和负估值效应风险。而且,随着我国国外资产规模的不断增加,由估值效应所造成的国际净资产头寸变化可能相当大,外部财富流失风险也相应增加。

三、中国净对外债权的估值效应分析

本部分借鉴Gourinchas-Rey和Lane&Milesi-Ferretti(2001,2007)净国外资产动态模型,利用国际货币基金组织的统计数据,分析中国净国外资产变动的估值效应,并通过变参数模型模拟中国净国外资产估值效应的动态变化,探讨这一动态效应与人民币汇率之间的相关性。

(一)理论模型及涵义

考虑净国外资产存量在第t期和t+1期遵从以下动态方程:

(1)式中的NFA、R分别为净国外资产总额及其收益,其中净国外资产NFA为总国外资产At与总国外负债Lt差额,净出口NX为出口额Xt与进口额Mt之差。方程两边同时除以GDPt,变换为:

nfat满足非蓬齐条件,即式通过递推和组合可得:

方程(4)是净国外资产动态均衡条件,代表净国外资产的跨期变动及调整来源,估值效应(nfart)和净出口增长率()是净国外资产变动率的来源[11-12]。如果估值效应为正值,表明一国通过国际金融渠道获得了国外财富,将使净国外资产增加或净对外债权减少;反之,如果估值效应为负值,将使一国净国外资产减少或净对外债权增加,由于汇率、利率、资产价格等因素造成了国民财富的流失。我们使用它来衡量估值效应对中国净国外资产变动的贡献度,以此分析中国净国外债权的损益状况。

(二)实证检验

1.数据来源与说明

本文利用IMF的国际金融统计数据(IFS)[13],分别对中国净国外债权年度和季度数据进行估值效应实证检验,并分析估值效应动态变化与人民币汇率变动之间的关系。其中,EX和IM分别代表中国的出口额和进口额,NFA代表净国外债权,NFAR代表净国外债权的“风险债权”(即第二部分的“风险资产”)部分,以上各变量单位均为百万美元;NEER为人民币名义有效汇率(2005=100),为了衡量变化率,需要对各变量进行对数化处理。年度数据选取中国净外部资产为正的1991-2009年为样本区间,季度数据则选取1981Q1-2010Q4为样本区间。

2.年度估值效应实证分析

本文首先采用向量误差修正模型估计中国净对外债权变动的估值效应状况,然后采用状态空间模型进一步分析估值效应的变动趋势及其影响因素。

在分析中国净国外资产与净出口变化之间的关系之前,需要判别各序列的平稳性,因此需要对相关变量进行单位根检验。结果表明,中国净对外债权、出口额、进口额的对数lnNFA、lnEX和lnIM都是非平稳的,进一步对它们的差分进行检验,lnNFA为I(1)过程,而lnEX和lnIM为I(2)过程,即二阶差分平稳(参见表1)。因此,可以对序列进行协整检验分析。

表1 序列及其差分序列的ADF检验

表2 协整检验结果

Johansen(1988)与Juselius(1990)提出的协整 检验方法限制条件较少,适合于多变量之间的检验,本文采用这一方法来进行分析,表2的检验结果表明,中国净国外资产与出口额、进口额三者对数之间存在协整关系,且迹检验和最大特征根检验都认为有1个协整向量。

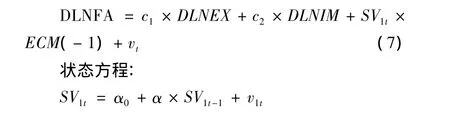

根据协整检验结果,可以建立向量误差修正模型(VECM)。结合本文研究的需要,仅写出净对外债权变动的向量误差修正模型方程:

R2=0.66,F =2.23, LogL =8.49 注:VECM(-1)为长期协整关系式一阶滞后的残差项,括号内数字为参数估计的t统计量。

(5)式表明,1991-2009年期间中国净国外资产变化中存在的估值效应为-0.523,T统计量为2.74,中国净对外债权不仅没有得到增值和保值,反而表现为大幅度的净资产损失。这一方面体现了中国外部资产管理水平低,虽然中国通过贸易积累了大量的经常帐户盈余,但这些盈余所代表的财富流失严重;另一方面,也表现了不成熟债权国所面临的普遍问题,即不能用本币进行外部财富风险管理的困境。

为了估计中国对外债权估值效应的动态变化,本部分采用状态空间模型的可变参数法进行进一步分析。首先采用最小二乘法(OLS)估计向量误差修正项ECM。

测量方程:

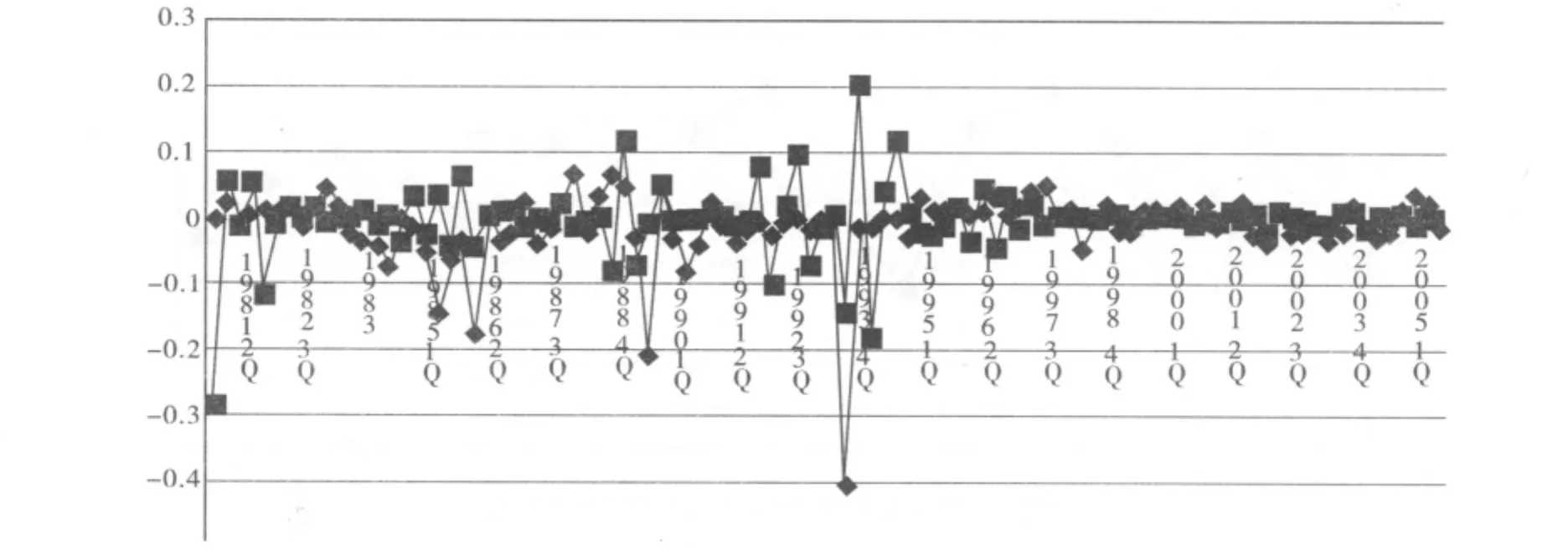

其中vt、v1t为均值为0的连续且不相关扰动项,c1、c2代表固定系数,SV1t代表时变参数。SV1t即是本文关注的动态估值效应,估计结果如图2所示的SV1f。可以看出,除了1995年和1999年中国净国外资产的估值效应略为正值外,其余年份均为负数,在1993和1998年亚洲金融危机、2007年底开始的世界金融危机时期存在更显著的负估值效应,表明国际金融市场动荡所引起的资产价格波动也会使中国外部财富损失增加。

图2 1991-2009年中国净对外债权估值效应的变化趋势

3.季度“风险债权”的动态估值效应与人民币汇率

为了进一步分析中国对外债权估值效应与人民币汇率之间的动态关系,这里采用季度数据进一步分析。由于缺乏完整的直接投资和证券投资季度数据,仅对净国外资产的“风险债权”NAFR(即官方储备和债务性资产之和)季度变动效应进行检验,且NAFR受利率、汇率和资产价格波动的影响较大,是导致中国对外债权变动中估值效应的关键组成部分。

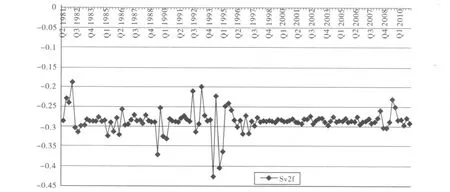

通过OLS法和状态空间模型估计出中国净外部“风险债权”变化的动态估值效应SV2f,结果如图3所示。可以看出,从1981-2010年期间,中国净对外“风险债权”季度变动存在明显的负估值效应,其绝对值在0.15~0.45之间浮动,表明中国官方储 备和债务性资产长期存在负的财富变动效应。

图3 1981-2010年中国净外部“风险债权”季度变动估值效应及其变化趋势

为了进一步分析中国外部财富流失的原因,这里进一步分析人民币汇率与中国净外部“风险债权”之间的关系。通过检验表明,人民币汇率变化是引起估值效应SV2f的Ganger原因。进一步采用OLS估计得到以下回归方程

方程(8)中各参数均通过显著性检验,且拟合优度较高,不存在自相关,认为模型估计合理。在其他条件不变的情况下,人民币名义汇率变化率每增加1%(人民币贬值),将导致估值效应SV2f增加0.18%,也就是说,人民币升值将导致估值效应减少,但中国的估值效应为负,表示人民币升值将导致估值效应的绝对值增加,即存在更大的负估值效应。因此,人民币汇率升值的加快导致了中国净外部“风险债权”所代表的财富流失增加,两者的变动关系如图2所示。表明人民币升值是中国对外债权负估值效应的关键因素之一,但长期负财富效应的存在也体现了作为不成熟债权国所面临的困境和较低的资产管理水平。

图4 人民币名义汇率变动率与净外部“风险债权”变化的估值效应变动率之间关系

四、结论与启示

中国在20世纪90年代初期就已经成为净国外资产持有国。随着外汇储备的不断积累,目前中国已经成为全球最大债权主体之一。但从债权国地位看,中国是不成熟债权国,在对外资产管理中处于被动地位;从对外债权结构看,由官方储备和债务性资产所构成的“风险资产”是中国净国外资产的主要部分。这一债权状况使中国外部资产具有弱流动、低收益特性,容易受汇率、国外利率及资产价格波动影响,面临着外部财富损失的风险。借鉴Gourinchas-Rey等的净国外资产动态模型,利用向量误差修正模型和状态空间模型对中国净国外资产变化进行了实证检验,结果表明,中国净国外债债权变化中有相当大的负估值效应,且在国际金融危机期间尤为显著,人民币升值是导致中国净对外债权变动存在负估值效应的重要因素之一。因此,增强国外资产管理水平,改变不成熟债权国地位是应对的关键措施,主要包括以下几方面:

1.调整对外投资策略

中国对外债权结构中,相当大的部分是以官方储备和债务性资产形式持有的“风险资产”,这些资产容易受汇率变化和国际金融市场波动影响而产生较大的负估值效应。因此,中国应注重主权财富对外投资策略,增强外部财富管理能力,鼓励国内企业积极“走出去”。加大收益相对稳定的对外直接投资比重,将对美国金融市场中的大部分投资转向对其他新兴和发展中国家的直接投资形式,如增加对印度、越南、印尼、南非等地的投资,减少对汇率波动和国际金融市场的依赖,促进长期收益的稳定增加。

2.稳定人民币汇率

上述研究表明,人民币升值是引起中国对外债权损失的重要因素之一。日元在20世纪80年代的升值教训也告诉我们,“广场协议”使日本在其后产生了大量资产价格泡沫,并在泡沫破裂后导致了日本巨大的财富损失。自2005年7月以来,在人民币升值压力和升值预期下,不仅没有减少贸易顺差,还引起了国内资产价格泡沫和投机资本的大量流入,加剧了中国财富流失风险。因此,稳定人民币汇率,减少套利性资本流入是稳定中国外部资产的另一重要策略。

3.推进人民币国际化

虽然中国已跨入了新兴债权国行列,但并没有获得与债权国地位相称的收益,以上两点措施都属于被动式调整。由于人民币尚未国际化,绝大部分债权都以国际货币形式计价,债权收益易受国外金融资产价格波动影响,尤其在国际金融危机期间财富流失量大,使中国在对外债权管理中处于非常被动的地位。为了摆脱不成熟债权国这一困境地位,积极推进人民币国际化是关键:中国在完善金融监管的同时,应推进人民币对外贸易结算和开放资本市场,加快建立人民币离岸市场。人民币只有成为国际货币的重要一极,中国才能实现向成熟债权国的转变,才能真正实现人民币计价的国际投资。

[1]Smaghi L B.Global imbalances and monetary policy[J].Journal of Policy Modeling,2007,29:711 –727.

[2]余永定.后危机时期的全球公共债务危机和中国面临的挑战[J].国际经济评论,2011,(1):20.

[3]罗纳德·麦金农,冈瑟·施纳布尔.中国的金融谜题与全球失衡[J].国际金融研究,2009(2):34-46.

[4]Gourinchas P,Rey H.International financial adjustment[R].NBER Working Paper,No.11155,2005.

[5]IMF.World economic outlook—Globalization and external imbalance[M].Washington,D.C:IMF Multimedia Services Division,2005.

[6]张纯威.美元本位、估值效应与季风型货币危机[J].金融研究,2007,(3):50-59.

[7]石巧荣.中国债权国地位与国际投资调控策略[J].国际金融研究,2010,(4):40.

[8]Lane P R,Milesi-Ferretti G M.The external wealth of nations:Measures of foreign assets and liabilities for industrial and developing countries[J].Journal of International Economics,2001,55:263 –294.

[9]王义中,金雪军,陈志昂.中国净国外资产:测算、分析与政策内涵[J].统计研究,2006,(3):75-79.

[10]Barry E,郭泰,译.美元的困境——世界头号货币面临挑战[J].经济资料译丛,2011(01):93.

[11]Gourinchas P.Valuation effects and external adjustment:A review[A].Cowan K,Edwards S,Valdes R.Series on central banking,analysis and economic policies[C].Banco Central de Chile,Santiago,2008,12:195 –236.

[12]Lane P,Milesi-Ferretti G M.The external wealth of nations mark II:revised and extended estimates of foreign assets and liabilities,1970 – 2004 [J].Journal of International Economics,2007,73:223–250.

[13]国际货币基金组织IFS数据库:http://www.imfstatistics.org/imf/.

猜你喜欢

中华家教(2018年8期)2018-09-25 03:23:06

西夏学(2018年2期)2018-05-15 11:22:04

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

海峡姐妹(2017年1期)2017-02-27 15:22:29

山东大学法律评论(2016年0期)2016-08-16 03:23:13

山东大学法律评论(2016年0期)2016-08-16 03:23:09

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:53:48

山东大学法律评论(2014年0期)2014-08-07 06:59:27