银行效率的决定因素:跨国实证

2012-06-07 03:37陈雨露吴施颖

当代经济科学 2012年1期

陈雨露,吴施颖,马 勇

(1.中国人民大学财政金融政策研究中心,北京 100872;2.西南财经大学金融学院,四川 成都 610041;3.中国人民大学国际货币研究所,北京 100872)

一、引言与文献回顾

银行业在一国的经济和金融发展中具有重要作用。很多研究表明,无论是在“银行主导型”的金融体系中,还是在“市场主导型”的金融体系中,银行业的融资功能都具有基础性的地位和作用[1]。在比较金融体系(Comparing Financial System)的相关研究中,高效率的银行体系通过更好地执行代理监管(delegated monitoring),提高公司治理结构的效率和促进良好的跨期风险分散,最终促进了资源的有效配置。因此,一国银行业的效率高低不仅直接关系到该国金融体系的整体效率,而且关系到资源配置的最终效率和经济运行的实际质量。正是由于银行效率对一国金融和经济发展的重要意义,使得相关研究引起了越来越多经济学家的关注。

在新古典经济学中,银行效率主要来自“规模经济”和“范围经济”,即银行通过在长期成本曲线的最低点上生产以及产品的多样化和地域扩张来降低成本。比如,Alhadeff就认为,银行业存在着递增的产出规模效率和递减的成本规模效率[2]。20世纪80年代以后,很多涉及银行效率的文献都以银行利差(interest margin)为研究标的,相关内容涉及业务发展、管理技术、公司治理、所有权结构和制度等诸多方面。Ho和Saunders对美国53家商业银行的实证研究发现,银行的交易规模、市场结构和利率变动最终决定了净利差水平[3]。McShane和Sharpe在Ho和Saunders模型的基础上进一步证实,银行的利差水平主要与市场力量、平均交易量、风险规避程度、利率波动性等因素相关[4]。Allen的研究表明,当存在贷款异质性(heterogeneity)时,产品的异质化会导致利差缩小[5]。Angbazo对美国286家银行的实证研究发现,商业银行的净利差取决于违约风险和利率风险因素[6]。Saunders和 Schumacher通过对欧洲和美国614家银行的研究发现,监管要求和利率波动对净利差具有显著影响[7]。在银行利差水平的国别差异方面,Demirguc-Kunt对80个国家近7900家银行的研究发现,一国的人均GDP和经济增长率对该国的银行净利差水平并无显著影响,这表明发展中国家与发达国家之间的存贷利差可能并不是由经济发展水平引起的[8]。

总体来看,目前的主流文献主要是从微观视野来研究银行效率,即研究的主要对象立足于个体的银行机构。然而,对于一个国家的银行体系而言,整个银行产业的总体效率不仅受到各个金融机构微观运作的影响,而且还广泛地受到不同经济体的产权、监管、法律等制度文化的影响。在此方面的研究中,Hughes和Mester认为,法制环境和经济体特征的影响(如会计制度、政府管制以及市场经济发达程度等)主要通过内部和外部机制两类机制影响银行效率,前者包括银行的组织类型、股权结构、资本结构、薪酬制度等,后者包括资本金要求、收购兼并压力、市场竞争程度等[9]。La-porta等通过对92个国家的银行体系及经济环境的实证研究发现,政府对银行持股比例的提高同时伴随着银行的高成本和高利差,这意味政府产权与银行效率负相关[10]。Dermiguc-Kunt等的研究发现,不同国家的法制和经济环境对存款保险的制度设计具有显著影响,而是否设立存款保险制度以及存款保险的制度设计则会影响到银行效率,这实际上间接印证了制度环境对银行体系效率的潜在影响[11]。

应该指出,在目前已有关于银行效率的研究中,大部分文献都是通过选取一个国家或者多个国家的若干个体银行作为实证分析的对象,这些研究在微观层次上具有一定解释力,但却很难解释不同国家之间银行体系的整体效率差异。显而易见,要对不同国家之间的银行业效率进行科学解释,更合理的方法是基于宏观的“国家样本”而非微观的“银行样本”进行分析。前者需要纳入更多的宏观因素,并考虑社会人文和制度层面等因素的潜在影响[12]。

基于上述认识,本文尝试通过基于“国家样本”的面板数据分析,系统考察决定和影响一国银行业整体效率的相关因素。与以往基于“银行样本”的分析有所不同,本研究将纳入更多的宏观层面和制度文化层面的影响因素,以全面考察不同国家之间银行业效率的整体差异,这一分析有助于我们理解基于国家层面的银行体系效率在长期中受到哪些因素的显著影响。本文的组织结构如下:第二部分介绍研究样本、数据来源和模型设定,第三部分进行实证分析和检验,文章最后给出了结论和政策建议。

二、研究样本与模型设定

参考世界银行和马勇等的研究,本文选取了全球范围内一个具有代表性的样本,包括1990-2009年间68个主要国家和经济体的面板数据[13]。这一样本涵盖了全球各大洲的主要发达国家与发展中国家,包括:亚洲国家13个(日本、韩国、新加坡、泰国、马来西亚、印度、印尼、菲律宾、以色列、约旦、斯里兰卡、巴林、科威特)、欧洲国家23个(英国、法国、德国、意大利、奥地利、比利时、丹麦、芬兰、希腊、波兰、爱尔兰、荷兰、葡萄牙、西班牙、瑞典、瑞士、塞浦路斯、挪威、克罗地亚、捷克、匈牙利、拉脱维亚、立陶宛)、美洲国家20个(美国、加拿大、墨西哥、哥伦比亚、阿根廷、巴西、智利、秘鲁、玻利维亚、厄瓜多尔、洪都拉斯、巴拿马、乌拉圭、委内瑞拉、哥斯达黎加、多米尼加、萨尔瓦多、危地马拉、圭亚那、巴拉圭)、非洲国家11个(南非、埃及、加纳、肯尼亚、毛里西斯、贝宁、博茨瓦纳、喀麦隆、科特迪瓦、马拉维、赞比亚)、大洋洲国家1个(澳大利亚)。

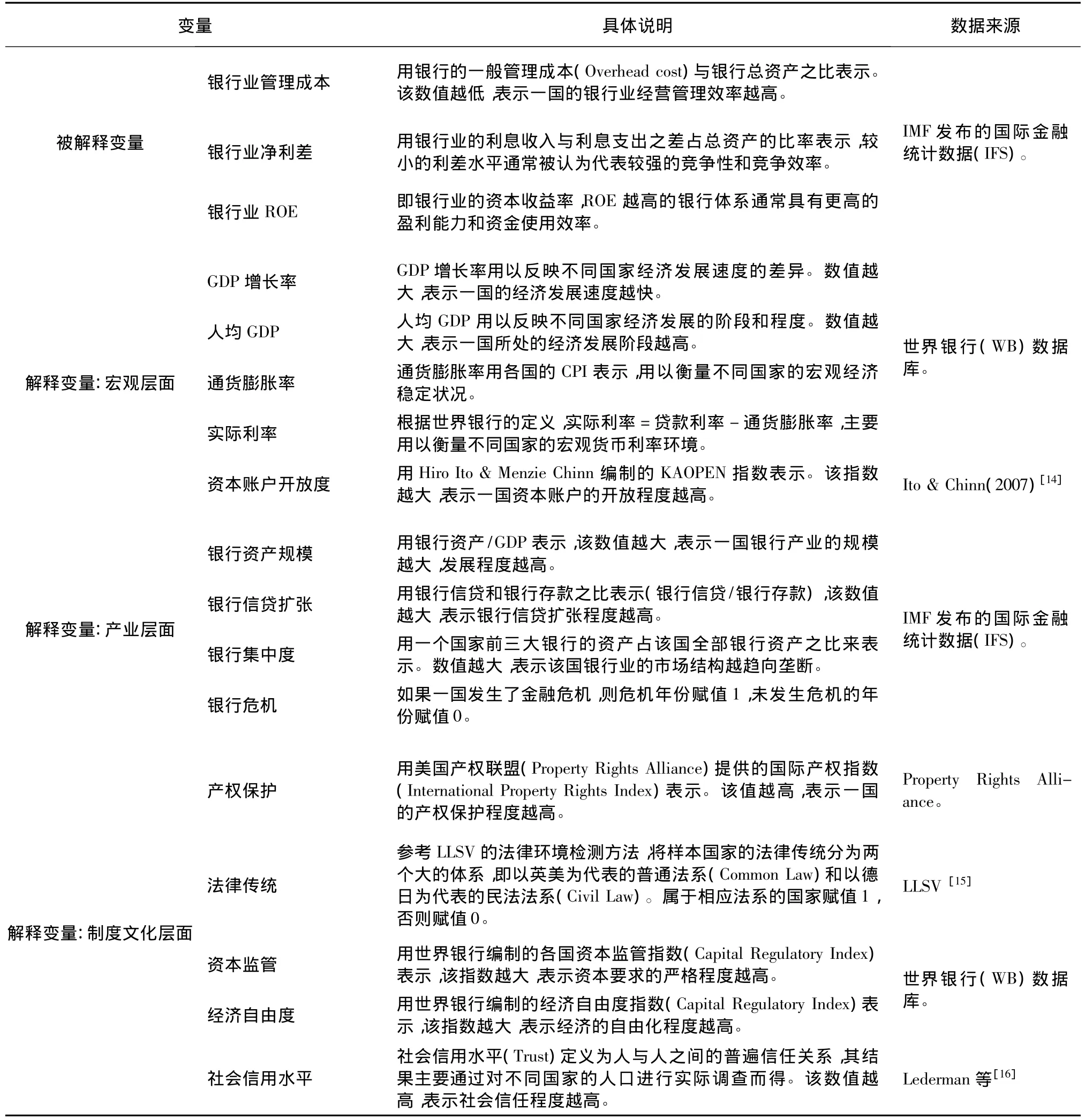

根据研究目标,在实证分析部分,我们主要考察影响一国银行业效率的主要因素。在模型变量的选取上,作为一国银行业效率的替代变量选择三个基本指标:一是银行业的管理成本(记为C);二是银行净利差(Net interest margin,记为I),用银行业的利息收入与利息支出之差占总资产的比率表示,尽管许多因素影响利差,但较小的利差水平通常被认为代表较强的竞争性和较高的效率;三是银行业资本收益率(ROE,记为R)。

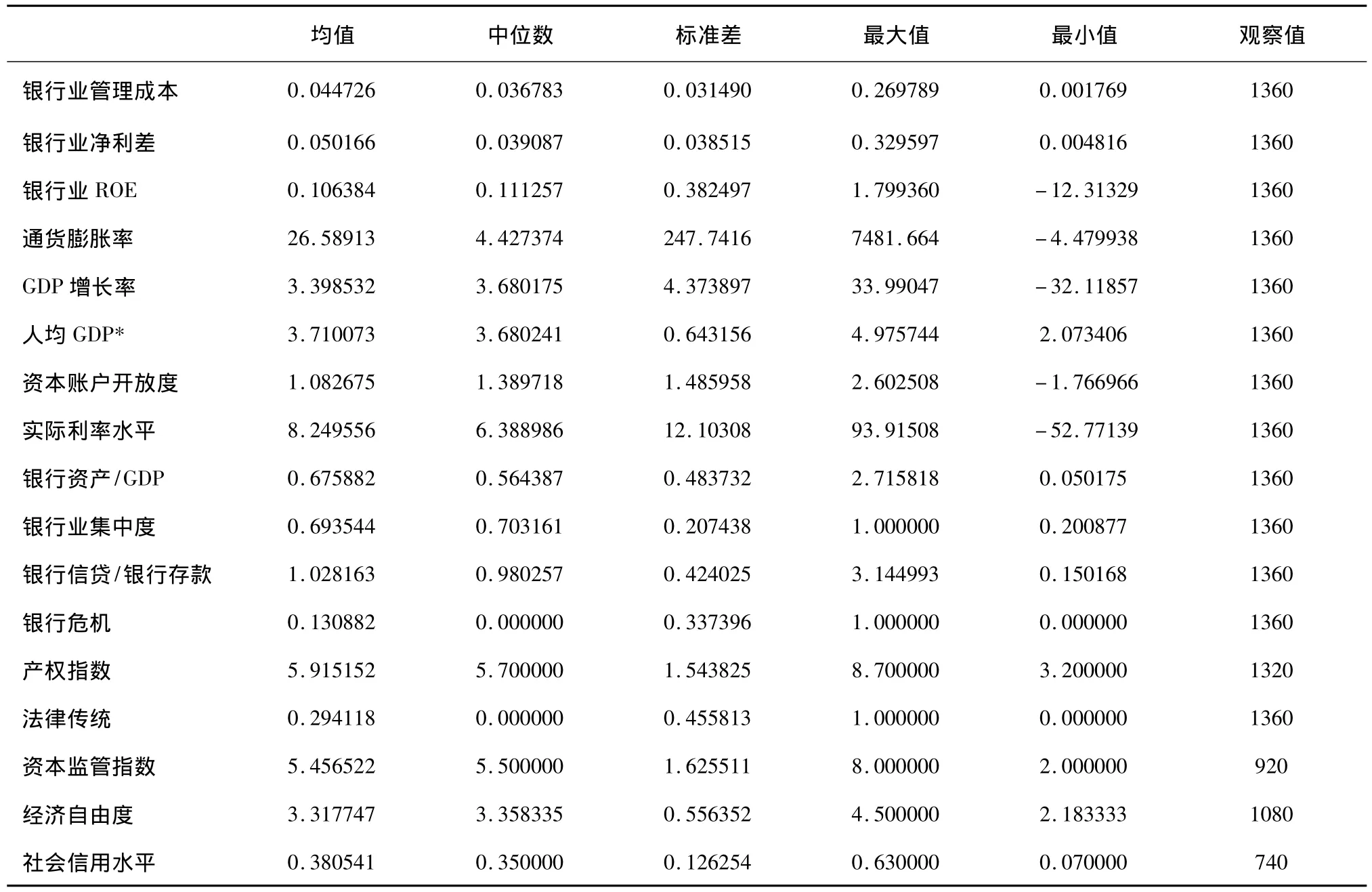

在解释变量方面,我们纳入了三个不同层次的影响因素:(1)宏观层面:具体使用的解释变量包括经济增长率、人均GDP、通货膨胀水平、资本项目开放度、实际利率水平;(2)产业层面:具体使用的解释变量包括银行资产规模(银行资产/GDP)、银行信贷扩张程度(银行信贷/银行存款)、银行产业集中度、银行危机等;(3)制度文化层面:具体使用的解释变量包括产权指数、法律传统、资本监管指数、经济自由度、社会信用水平等。本文各变量的经济含义和数据来源如表1所示,表2给出了各变量的基本统计描述。

表1 本文各变量的经济含义和数据来源

在本文面板数据的模型设定方面,由于针对截面(cross-section)和时间(periods)随机效应(random effects)的Hausman检验均拒绝了原假设,因此宜选择固定效应(fixed effects)模型。在三种可供选择的固定效应模型中,按照模型优化的原则进行相关统计检验,结果表明,时期固定效应模型最优。因此,本文最终的实证模型确定为时期固定效应模型(Period fixed effects model)。在模型估计方法的选择上,根据本文的数据性质,为消除时期异方差和序列相关性的影响,我们采用SUR方法对时期异方差和同期相关问题进行修正。

按照上述模型设定,根据被解释变量的不同,实证分析包括三个回归方程:(1)Cit=c1t+X'itβ1+εiti=1,2,3…,N;t=1,2,3…,T.

(2)Iit=c2t+X'itβ2+ εiti=1,2,3…,N;t=1,2,3…,T.

(3)Rit=c3t+X'itβ3+ εiti=1,2,3…,N;t=1,2,3…,T.

在上述三个回归方程的左侧,作为被解释变量出现的Cit,Iit和Rit分别表示不同国家在不同年份的银行业管理成本、银行业净利差和银行业资本收益率,这也是前文所界定的衡量一国银行业效率性的三个基本维度。在回归方程的右侧,c1t、c2t和c3t为截距项;Xit为k×1阶回归变量列向量(包含k个回归变量),也就是前文所述的影响一国银行业效率的各种解释变量;β1、β2和β3为k×1阶回归系数列向量;εit为残差项。

表2 各变量的基本统计描述

三、实证分析与检验

(一)银行业管理效率的影响因素

根据第一个回归方程,我们首先对影响银行业管理效率的因素进行固定效应的SUR回归。当被解释变量为银行业管理成本(C)时,回归结果如表3所示。

从表3的结果可以看出,对一国银行业管理成本产生显著影响的因素主要包括:通货膨胀水平、GDP增长率、人均GDP、资本账户开放程度、实际利率水平、银行资产/GDP、银行信贷/银行存款、银行危机、产权指数、社会信用水平。结合系数符号,可以得出以下基本结论:(1)通货膨胀率水平越高,银行业的管理成本越高,这表明宏观经济的不稳定会显著增加银行业的管理成本;(2)经济增长率或人均GDP水平越高,银行业的管理成本越低,说明银行业的管理成本会随着经济增长提速或者经济发展水平上升而降低;(3)资本账户的开放程度越高,银行业的管理成本越低,说明金融开放有利于降低银行业的管理成本;(4)实际利率水平越高,银行业的管理成本越高,说明紧缩性的宏观经济环境会在一定程度上增加银行业的管理成本;(5)银行资产在GDP中所占比例越高,银行业的管理成本越低,说明银行业的经营管理效率存在着“规模效应”,即随着银行业规模的扩大,其管理成本将显著下降;(6)银行信贷与银行存款之比越高,银行业的管理成本越高,说明银行业的管理成本与其信贷扩张程度成正比;(7)在银行危机发生当年,银行业的管理成本会降低,这说明金融危机的发生可能会迫使银行通过削减经营成本和提高管理效率来应对危机;(8)产权指数越高,银行业的管理成本越低,说明在那些产权保护比较完善的国家,其银行业的管理成本将显著下降;(9)社会信用水平越高,银行业的管理成本越低,说明社会信用文化的发展有助于提高一国银行业的管理效率。

(二)银行业竞争效率的影响因素

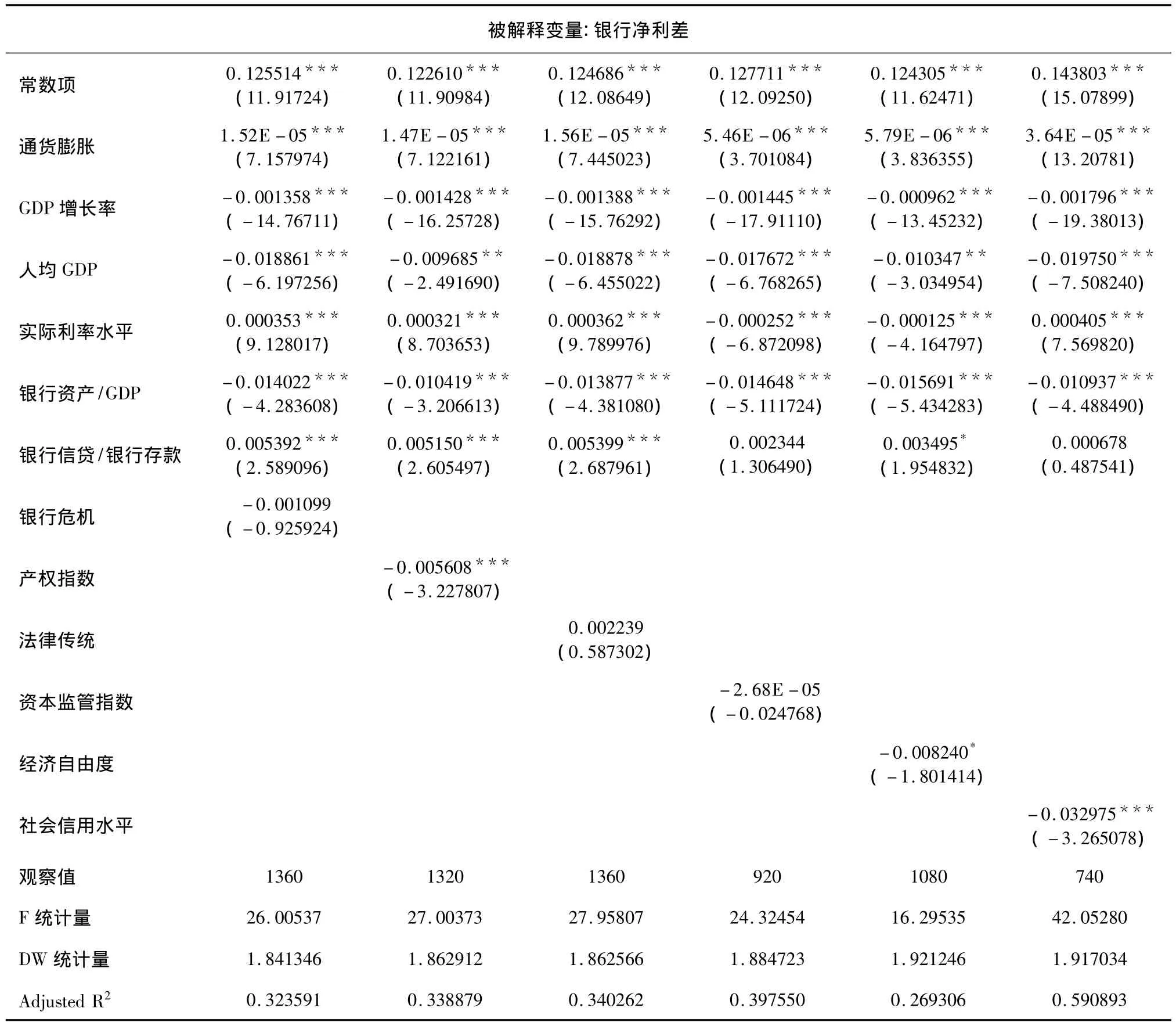

根据第二个回归方程,我们对影响一国银行业竞争效率的相关因素进行分析。作为银行业竞争效率的替代变量,银行业净利差水平的降低意味着市场竞争程度的提高。根据一般经济理论,在市场竞争越充分的地方,经济效率越高。因此,较高的银行业竞争程度通常意味着更高的银行业市场效率。Levine(2000)也认为,较低的银行利差水平通常被认为是具有较强竞争性和较高效率的标志。

表3 银行管理成本及其影响因素的回归结果

表4的实证结果表明:(1)银行业的净利差水平随着通货膨胀水平的上升而提高,这表明在不稳定的宏观经济环境中,银行业的竞争效率会显著下降;(2)GDP增长率或人均GDP水平越高,银行业的净利差水平越低,这说明经济的发展有助于提高银行业的竞争性程度;(3)实际利率水平越高,银行业的净利差水平越高,说明在紧缩性的宏观经济环境下,银行业的竞争效率会降低;(4)银行业的净利差水平随着银行资产/GDP上升而下降,说明银行业规模的扩大可以提高银行业的市场竞争效率;(5)银行信贷与银行存款之比越高,银行业的净利差水平越高,说明信贷扩张程度的增加会在一定程度上降低银行业的市场竞争效率;(6)产权指数越高,银行业的净利差水平越低,说明在那些产权保护比较完善的国家,其银行业的市场竞争效率更高;(7)社会信用水平越高,银行业的净利差水平越高,说明社会信用文化的发展有助于增加一国银行业的市场竞争效率。

表4 银行净利差及其影响因素的回归结果

(三)银行业盈利能力的影响因素

第三个回归方程以银行业的资本回报率(ROE)为被解释变量,从盈利能力(资本金使用效率)的角度对影响一国银行业效率的相关因素进行了分析,具体的实证结果如表5所示。

从表5的结果可以看出,对一国银行业盈利能力产生显著影响的因素包括:GDP增长率、人均GDP、资本账户开放度、银行资产/GDP、银行集中度、银行危机、法律传统、经济自由度、社会信用水平。具体而言,根据相关系数的符号,我们发现:(1)银行业ROE随着GDP增长率上升而提高,但随着人均GDP的上升而下降,这说明一国银行业的盈利水平与经济增速成正比,但会随着经济发展程度的提高而趋于下降;(2)资本账户的开放程度越高,银行业的ROE越高,说明金融开放有利于提高一国银行业的盈利能力;(3)银行资产在GDP中所占比例越高,银行业ROE越低,说明单纯的资产规模扩张可能无助于一国银行业资本回报率的提高;(4)银行集中度越高,银行业ROE越高,说明一国银行业的产业结构越趋于垄断,其银行业的资本回报率越高;(5)银行危机指标与银行业ROE显著负相关,说明危机的发生会显著降低一国银行业的盈利能力;(6)银行业的盈利能力与不同的法律传统存在显著的相关关系,普通法系国家的银行业通常具有更高的资本回报水平;(7)经济自由度与银行业ROE显著负相关,说明经济自由度的提高会驱动银行业的资本回报率趋于下降;(8)社会信用水平越高,银行业的ROE水平也越高,说明社会信用文化的发展有助于提高一国银行业的资本回报水平。

表5 银行业ROE及其影响因素的回归结果

四、结论与政策启示

基于1990-2009年间68个主要国家和经济体的面板数据,本文从管理效率、市场竞争性和盈利能力三个基本方面对影响一国银行业效率的相关因素进行了系统的实证分析。实证结果表明,银行业的效率性普遍地受到宏观经济环境、金融产业发展和制度文化因素的影响。具体而言,根据实证分析结果,我们得出了以下三个方面的基本结论:

(1)从宏观经济因素对银行业效率的影响来看,通过保持物价水平的稳定,促进经济增长速度的提高,降低实际利率水平,或增加金融的开放程度,都将有助于提升一国银行业的总体效率。在上述相关因素中,物价水平和实际利率主要对银行业的管理成本和市场竞争性产生影响,资本账户开放程度主要对银行业的管理成本和盈利能力产生影响,而经济增长速度和经济发展阶段(人均GDP)则同时对银行业的管理成本、市场竞争性和盈利能力产生影响。

(2)从银行产业特征对银行业效率的影响来看,随着银行资产规模的扩大,银行业的管理成本降低,市场竞争性增加,但盈利能力下降,这说明银行资产规模的扩张可能存在成本方面的“规模效应”,但并不存在利润方面的“规模效应”;银行的信贷扩张同时伴随着管理成本的上升和市场竞争性的下降,但对银行业的赢利性并无显著影响,这说明单纯的信贷扩张将无助于提高一国银行业的整体效率;银行产业的集中程度对一国银行业的管理成本和市场竞争性并无显著影响,但确实可能带来一定程度的垄断利润,从而增加银行业的资本收益率;银行危机的发生对一国银行业的效率性具有成本和收益方面的双重效应,危机事件在明显降低一国银行业盈利能力的同时,也可能促使银行努力削减管理成本和提高管理效率。

(3)从制度文化因素对银行业效率的影响来看,社会信用文化水平的提升对一国银行业的效率具有全面的积极影响,随着社会信用水平的提高,银行业的管理成本显著下降,竞争效率明显增加,同时盈利能力也明显提升。产权保护制度主要对银行业的管理成本和市场竞争性产生影响,在产权保护制度良好的国家,银行业的管理效率较高,市场竞争更为充分。经济自由程度主要对一国银行业的市场竞争性和盈利性产生影响,随着经济自由度的提升,银行业的市场竞争更为充分,资本回报率趋于下降。从不同法律传统下银行业的效率表现来看,不同法律体系下银行业的管理效率和市场竞争性并无显著差异,但普通法系国家的银行业确实具有更高的资本回报水平。

上述实证结论对一国银行业的发展具有比较明确的政策启示。首先,从宏观经济政策来看,宏观经济的稳定与持续增长对于一国银行业的长期发展至关重要,在保持宏观经济持续稳定增长的基础上稳步推进资本账户开放,将有助于提高一国银行业的整体效率;其次,从银行产业发展来看,银行业效率的提高需要在保持适度资产规模和产业集中度的基础上,防止银行信贷的过度扩张和银行危机的发生;第三,从制度文化发展来看,加强产权保护,促进社会信用文化水平的提升,将有助于一国银行业效率的整体提升。

[1]马勇.金融结构、银行发展与经济增长[J].财经科学,2010(2):10-17.

[2]Alhadeff,D.Monopoly and competition in banking[M].Berkeley:University of California Press,1954,12-68.

[3]Ho T,Saunders A.The determinants of bank interest margins:Theory and empirical evidence[J].Journal of Financial and Quantitative Analysis,1981,16:581-600.

[4]McShane R,Sharpe I.A time series cross section analysis of the determinants of Australian trading bank loan/deposit interest margins:1962-1981[J].Journal of Banking and Finance,1985,9:115-136.

[5]Allen L.The determinants of banks interest margins:A note[J].Journal of Financial and Quantitative Analysis,1988,23:231-235.

[6]Angbazo L.Commercial bank net interest margins,default risk,interest-rate risk,and off-balance sheet banking[J].Journal of Banking and Finance,1997,21:55-87.

[7]Saunders A,Schumacher L.The determinants of bank interest rate margins:An international study[J].Journal of International Money and Finance,2000,19(6):813-832.

[8]Demirguc-Kunt A.Institutions,financial markets and firm debt maturity[J].Journal of Financial Economics,1999,54:295-336.

[9]Hughes J P,Mester L.Efficiency in banking:Theory,practice and evidence[R].Federal Reserve Bank of Philadephia Working paper,2008,No.08-1.

[10]La-porta R,Lopez-Silanes F,Shleifer A.Government ownership of banks[J].Journal of Finance,2002,57:265-301.

[11]Dermiguc-Kunt A,Kane E J,Laeven L.Determinants of deposit insurance adoption and design[R].NBER Working Paper,2007,No.12826.

[12]陈雨露,马勇.社会信用文化、金融体系结构与金融业组织形式[J].经济研究,2008(3):29-38.

[13]马勇,杨栋,陈雨露.信贷扩张、监管错配与金融危机:跨国实证[J].经济研究,2009(12):93-106.

[14]Ito H,Chinn M.Notes on the calculation of the Chinn-Ito Financial Openness Variable[R].Working Paper,2007,28:1-62.

[15]La-porta R,Lopez-Silanes F,Shleifer A,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[16]Lederman D,Loayza N,Menendez A M.Violent crime:Does social capital matter?[J].Economic Development and Cultural Change,2002,50(3):509-539.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

High Technology Letters(2017年3期)2017-09-25

中国老区建设(2016年3期)2017-01-15

创新作文(小学版)(2016年20期)2016-08-22

上海国资(2015年8期)2015-12-23

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12

体育师友(2011年2期)2011-03-20