基于协整方法的广西金融发展与经济增长关系实证研究

2012-05-25 00:31:07罗力强李彦李俊强

梧州学院学报 2012年5期

罗力强,李彦,李俊强

(1.广西大学行健文理学院,广西南宁 530005;2.广西财经学院金融与保险学院,广西南宁 530003;3.南宁职业技术学院商学院,广西南宁 530008)

基于协整方法的广西金融发展与经济增长关系实证研究

罗力强1,李彦2,李俊强3

(1.广西大学行健文理学院,广西南宁 530005;2.广西财经学院金融与保险学院,广西南宁 530003;3.南宁职业技术学院商学院,广西南宁 530008)

研究广西区域金融发展与经济增长的关系,对于制定广西“十二五”经济发展目标的金融政策具有重要指导意义。实证研究显示,金融机构存款余额和贷款余额对GDP的影响在短期和长期都比较大,金融相关率对GDP的影响是负向的,说明严重依赖间接融资的模式对经济增长产生了显著的消极影响,制约了经济的进一步良性增长。Chow’s断点检验结果显示,西部大开发战略实施以来,信贷规模对广西经济增长的推动作用呈递减趋势。广西金融结构的改善使其对经济增长的抑制作用有所减轻,但金融结构的改善程度还远远不够。这是广西“十二五”时期深化金融体系改革的重要目标之一。

广西;金融发展;经济增长;协整

一、选题意义

金融发展不但会深刻影响一国(地区)经济增长的速度、总量,而且会影响增长的方向、质量。2011年1月21日广西壮族自治区第十一届人大四次会议通过《广西壮族自治区国民经济和社会发展第十二个五年规划纲要》,提出“十二五”时期广西地区生产总值年均增长10%,结构调整取得重大进展,经济发展方式转变取得实质性进展,综合经济实力、产业竞争力和可持续发展能力显著增强等经济社会发展目标。在“十二五”时期北部湾区域合作和中国—东盟自由贸易区建设及其诸多的次区域合作日益升级的新形势下,广西“金融先行”的呼声越来越高。广西必须审时度势、高瞻远瞩,积极研究推动金融发展和经济增长之间良性互动。要实现这个目标,首先必须对广西区域金融发展与经济增长的关系有一个全面的、深刻的、准确的了解,探寻广西金融发展与经济增长的一般规律,为广西更好地制定金融政策,利用金融资源推动经济加快发展提供重要的参考依据。因此,从实证方面研究广西金融发展与经济增长的关系,具有重要的理论意义与现实意义。

二、文献综述

(一)关于中国金融发展与经济增长的研究

具有代表性的研究成果有谈儒勇认为金融中介体发展和经济增长之间有显著的、很强的正相关关系[1]。赵洪丹对中国农村金融发展与经济发展的关系实证研究显示其间具有长期的均衡关系,农村金融规模对农村经济发展具有显著的负面效应,农村金融效率对农村经济发展的正面效应具有明显的滞后性,农村经济发展对农村金融规模和农村金融效率均具有负向影响[2]。由于在研究角度、研究方法和数据选择等方面存在较大差异,研究结论存在明显分歧,而且以全国作为研究对象,难以深入分析中国各地区间金融发展与经济增长的巨大差异性。

(二)关于区域金融发展与经济增长的研究

周立、王子明实证研究发现中国各地区金融发展与经济增长密切相关,金融发展差距可以部分解释中国各地区经济增长差距[3]。艾洪德等认为我国东部和全国的金融发展与经济增长之间存在正相关的关系,而中、西部二者之间则几乎是负相关的关系,且存在明显的滞后效应[4]。陈黎敏对全国31个省市自治区1978-2008年的金融发展与经济增长的面板数据分析认为东部地区金融发展对经济增长的推动作用较强,而中西部地区金融发展对经济增长的促进作用较弱[5]。陶春海(2011)的实证分析发现江西的金融发展与经济增长不仅存在正向促进关系,而且存在格兰杰意义上的因果关系[6]。

(三)关于广西金融发展与经济增长的研究

岑树田的实证研究认为广西的金融发展能有效地促进经济增长,但广西的经济增长促进金融发展的效应并不明显[7]。

综上所述,在理论研究方面,由于中国地区间金融发展不均衡与经济差距扩大的形成原因是非常复杂的,决定了在区域金融体系与区域经济发展关系的理论研究方面需进一步探索其内在规律。目前,针对广西的区域金融与经济增长关系的研究,尤其是利用经济计量模型进行的研究较少,定性分析、规范分析较多,定量分析、实证分析较少,围绕“南北钦防”为主体的广西北部湾经济区讨论金融支持经济区发展的研究较多,针对广西区内各经济区域发展状况与金融资源利用的研究较少,造成人们在认识广西区域金融发展与经济增长关系方面存在较大的主观性,分析结论缺乏充分的数理证据支持,分析的视野也存在一定的局限性。因此,对广西区域金融发展与经济增长关系的研究,特别是实证研究有待进一步深入。

三、计量模型方法、数据来源和变量选择

本文采用的计量经济学方法主要是单位根检验、协整检验、误差修正模型、Chow’s断点检验和格兰杰因果检验。

(一)数据来源

本文采用的数据均来自历年《广西统计年鉴》,各项数据均以1982年为基期的广西RPI(零售物价指数)调整为年度实际值。所有时间序列、变量符号及数据均指实际值。考虑数据的可获得性,本文将样本区间确定为1982-2009年。

(二)变量选择

本文采用GDP(变量符号为lnGDP)来代表经济增长指标,用金融机构各项存款余额(变量符号为lnDEPOSIT)、金融机构各项贷款余额(变量符号为lnLOAN)、居民储蓄存款余额(变量符号为lnSAV)来反映金融资源的规模,用存贷比(各年贷款余额/各年存款余额)(变量符号为lnRATIO)和金融相关率(各年金融机构年末存、贷款余额之和/当年GDP)(变量符号为lnFIR)来反映金融的发展程度。为减少异方差的影响,本文对各时间序列均采用对数形式。

截止2012年7月,广西上市公司总共只有28家,且在沪深主板市场上市的公司只有23家。截止2011年末,广西累计从国内A股市场募集资金280.434亿元,2006-2011年累计发行国内债券462.1亿元,其中短期融资券234.1亿元,中长期债券只有228亿元,相对于间接融资额的比例十分微弱,因此在计量分析中不考虑来自直接融资形成的金融资产对GDP的影响。另外,由于1990年以前的广西保费收入的数据缺失,无法取得同长度的时间序列,在此不予考虑。

四、实证检验

(一)金融发展与经济增长的协整关系研究

1.ADF检验

首先对各时间序列进行ADF检验,结果见表1。

说明:滞后期P根据AIC最小的原则选择。*表示在10%的显著性水平上可以接受H0;**表示在5%的显著性水平上可以接受H0;***表示在1%的显著性水平上可以接受H0。

表1 各时间序列ADF检验结果

由表1可见,全部序列均为一阶单整序列,可以进行协整检验。

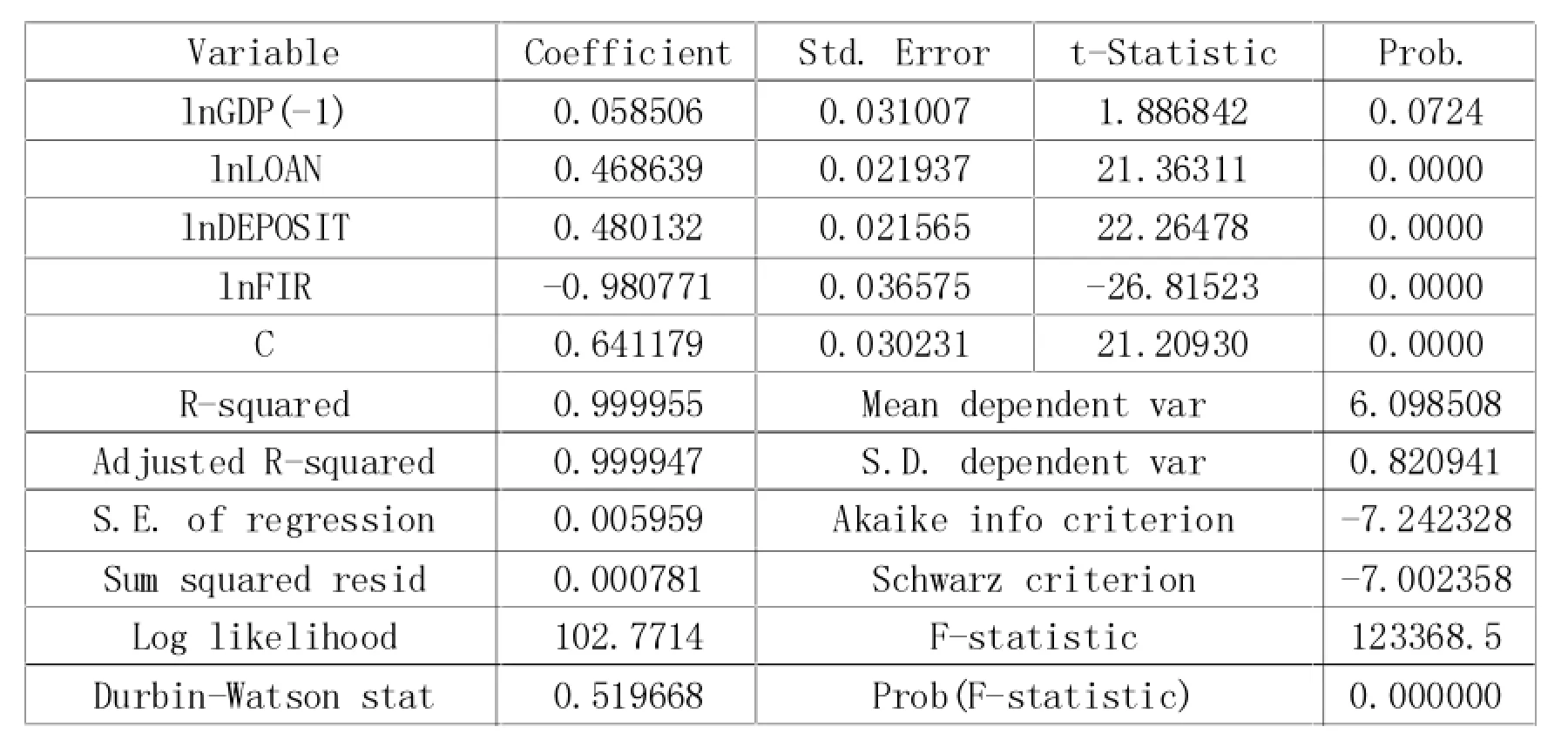

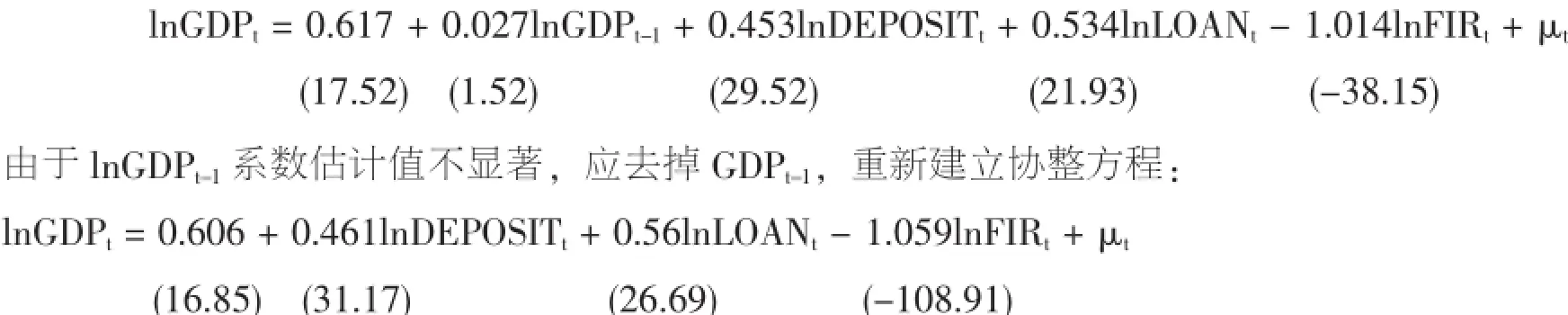

考虑到解释变量之间的多重共线性,经过多次尝试,逐步剔除t检验值不显著的解释变量后,本文最终建立的协整方程形式如下:

协整回归结果见表2。

表2 协整回归结果

将表2的参数代入协整方程,得下式:

括号内为该系数估计值的t检验值。

可见,该协整方程各参数估计值的t检验值均显著(其中lnGDPt-1的系数估计值可在10%显著性水平上通过检验),模型的修正判定系数为0.999955,说明模型拟合效果很好。

对模型的残差进行ADF检验。按照AIC取最小值的原则,确定滞后期P为1期,模型形式不含截距项和趋势项,检验得ADF值为-1.632142,通过10%水平值,说明残差序列平稳,广西GDP与上一期GDP、金融机构存款余额、金融机构贷款余额和金融相关率之间存在长期均衡关系。

从协整检验的结果来看,金融机构存款余额和贷款余额对GDP都是正向影响,影响系数分别是0.48和0.47,t检验值均显著。这说明金融机构存款和贷款增加1个单位,可引起GDP分别增加0.48和0.47个单位,金融机构存款余额和贷款余额对GDP的促进作用十分明显,是推动GDP增长的重要因素。上一期GDP对当期GDP的影响系数是0.06,说明GDP增长存在一定的惯性,但这种惯性不算大。

金融相关率(FIR)对GDP的影响系数是-0.98,t检验值显著。金融相关率对GDP的影响是负向的,表面上看来似乎与金融深化理论的一般结论不相符,但是结合广西金融发展的现状进一步分析,这恰好说明了广西金融发展过程中的结构性问题。由于广西历年来直接融资规模较小且不连续,与间接融资的比例严重偏低,本文选择的金融相关率仅表示金融机构存款余额和贷款余额之和占GDP的比例,可以部分地反映来自银行金融中介机构的间接融资规模相对于直接融资的协调程度。金融相关率对GDP的影响是负向的,意味着降低金融相关率有利于GDP的增长。间接融资虽然也能对经济增长有明显的促进作用,但这种严重不平衡的融资模式的缺陷也对经济增长产生了显著的消极影响,一定程度上透支了经济增长的潜力,制约了经济的进一步良性增长,反映了这种过度依赖间接融资的融资结构缺陷是难以长期维持的,广西的金融结构需要加大改革力度。

3.误差修正模型

由于广西GDP与上一期GDP、金融机构存款余额、金融机构贷款余额和金融相关率之间存在长期均衡关系,因此可以进一步建立误差修正模型。误差修正模型可以描述各变量之间短期波动的相互影响,形式如下:

估计的误差修正模型参数值如下:

括号内为该系数估计值的t检验值。

由估计的系数可见,在短期内,金融机构存款余额和贷款余额对GDP的影响都是正向的,影响系数都是0.49,基本等于长期中的影响系数,t统计量值大于2,影响显著。这说明金融机构存款余额和贷款余额对GDP的影响在短期和长期都比较大。短期中金融相关率对GDP的影响系数是-1.025,比长期中的影响系数略大,说明不合理的融资结构的不良后果在短期内可能更为显著。上一期GDP的影响系数t统计值太小,影响不显著。修正系数反映了金融机构存款余额、贷款余额和金融相关率的短期波动偏离长期均衡关系的程度,系数为-0.295,t统计量值显著,说明GDP实际值与均衡值的差距有约30%得到清除。

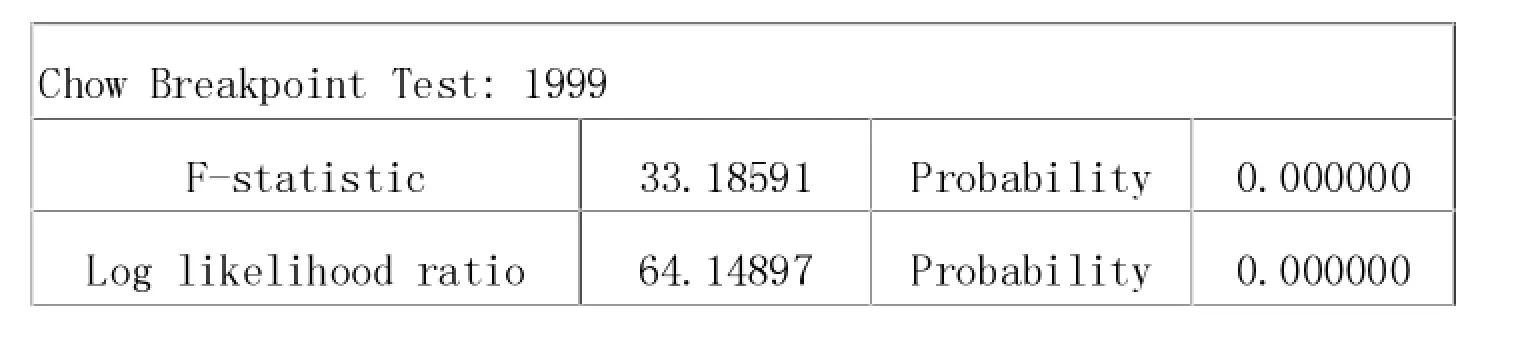

4.Chow’s断点检验

为检验上述协整模型的结构稳定性,需通过Chow’s断点检验(Breakpoint Test)把1982-2009年的样本期间分成两个时期,分析各个中介目标与实际最终目标相关程度是否有变化以及变化的趋势。考虑到广西经济的快速发展是在1999年国家实施西部大开发战略之后开始的,本文以1999年为断点进行检验,检验结果见表3。

表3 Chow’s断点检验结果

由表3可见,F统计量和对数似然比统计量的显著性水平都接近零,拒绝零假设,断点前后两个子样本拟合的方程有显著差异,关系中的结构改变,应以1999年为分界点做分段回归[8]。

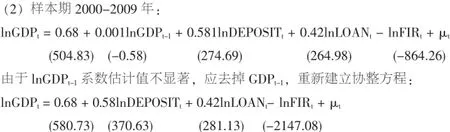

对1999年前后两个阶段分别估计模型参数,结果如下:

(1)样本期1982-1998年:

对残差序列进行ADF检验。按照AIC取最小值的原则,确定滞后期P为1期,模型形式不含截距项和趋势项,检验得ADF值为-1.789446,通过10%显著性水平检验,序列平稳,1982-1998年样本区间的GDP和金融机构存款余额、贷款余额和金融相关率存在协整关系。

对残差序列进行ADF检验。按照AIC取最小值的原则,确定滞后期P为1期,模型形式不含截距项和趋势项,检验得ADF值为-3.084,通过1%显著性水平检验,序列平稳,2000-2009年样本区间的GDP和金融机构存款余额、贷款余额和金融相关率存在协整关系。

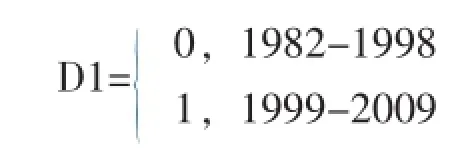

为检验Chow模型的稳定性,可设定虚拟变量D1[9],

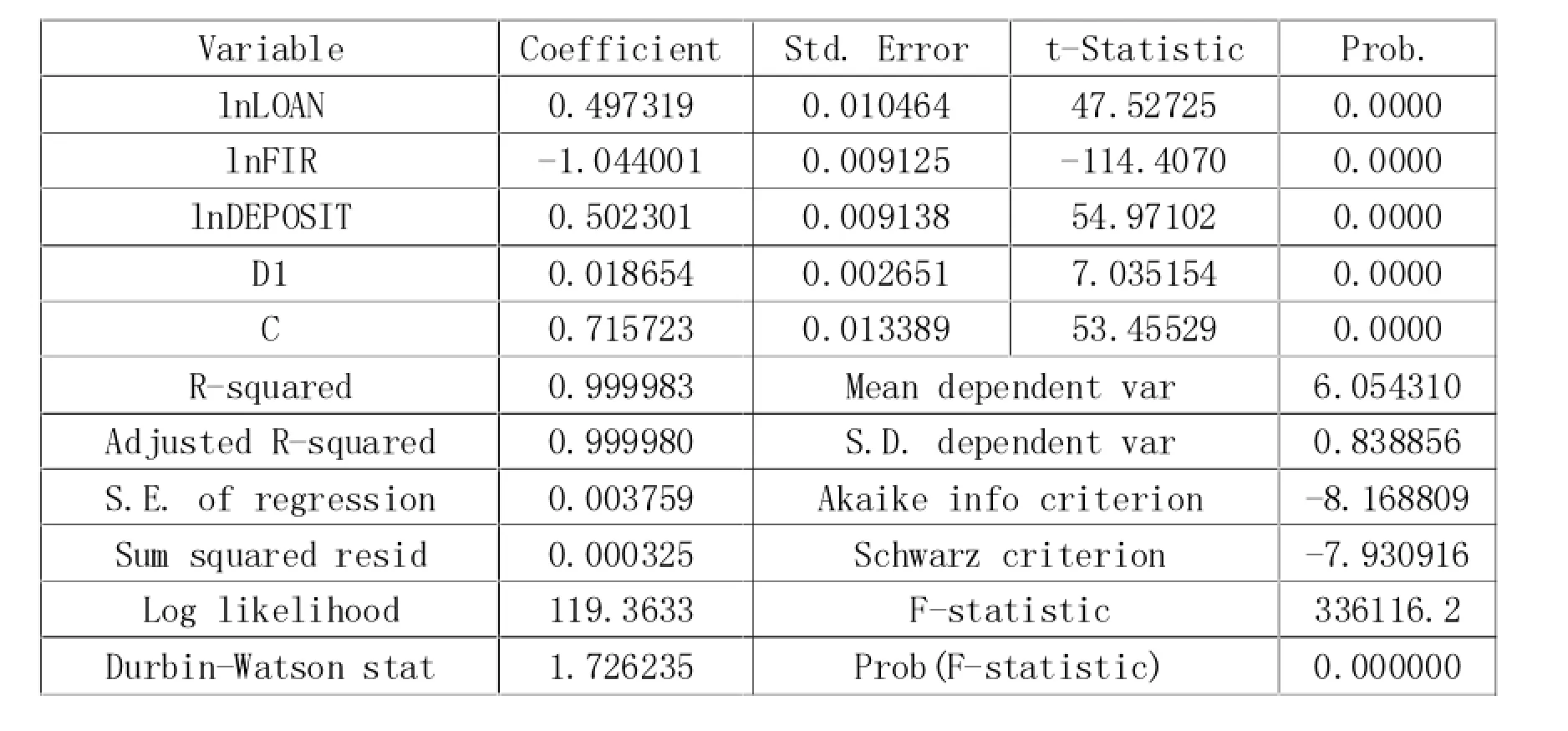

用1982-2009年数据按加入虚拟变量后的方程形式进行回归,结果见表4。

表4 加入虚拟变量后的模型回归结果

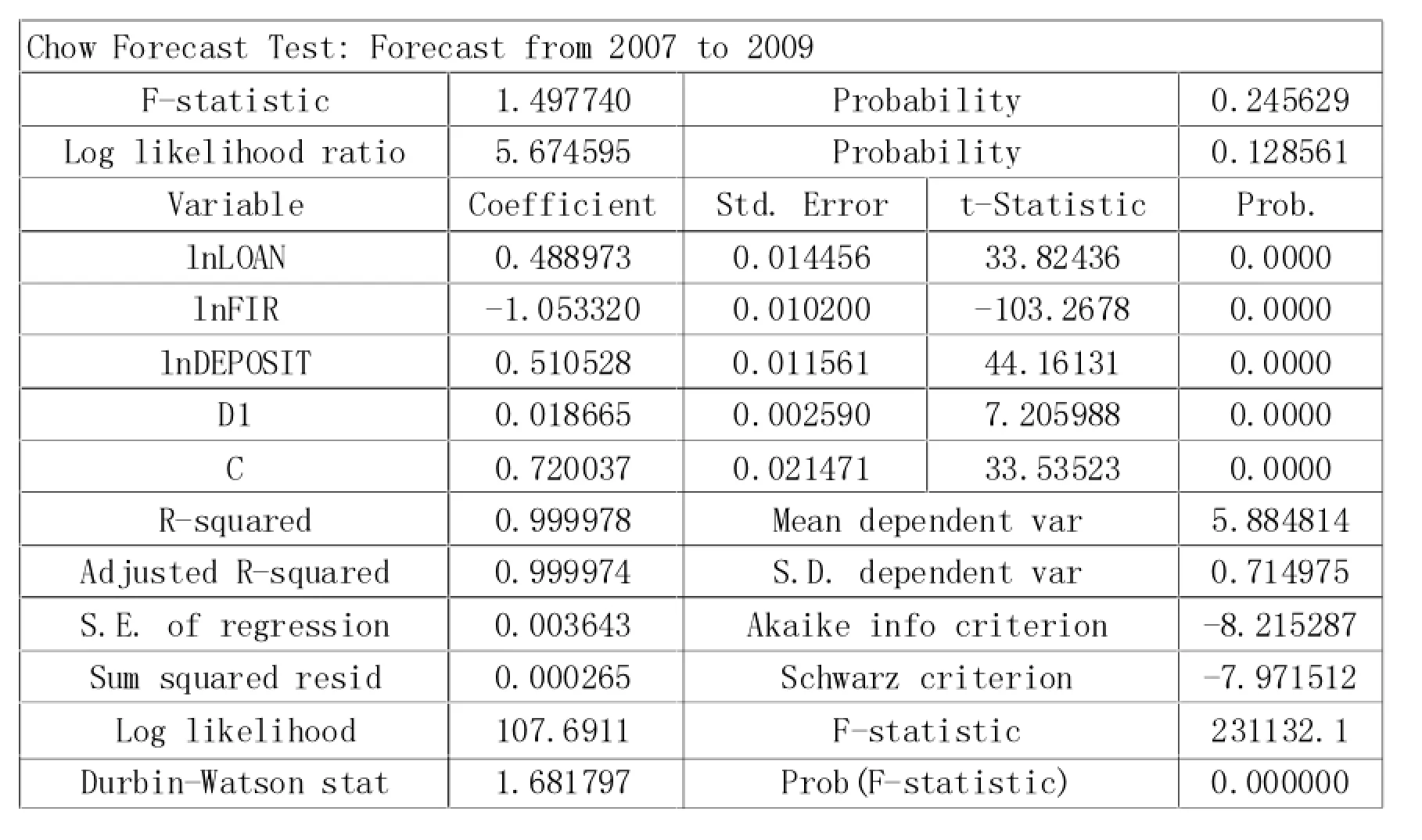

加入2007年、2008年、2009年的样本值后,检验结果见表下页5。

表5 加入样本值后的Chow预测检验结果

F值为1.50,对应的概率为0.25,应接受原假设,结论为加入2007-2009年样本值后,回归参数没有发生显著性变化,Chow模型结构是稳定的。

从两个新协整方程系数估计值的变化情况看,金融机构存款余额对GDP的影响系数几乎不变,从0.581变为0.58,在两个方程中该系数估计值都是正数,都大于金融机构贷款余额的系数估计值。金融机构贷款余额对GDP的影响系数从0.56变到0.42,有所下降,反映了西部大开发以来,广西信贷投放快速增加,信贷规模对经济增长的推动作用虽然仍是正向的,但已呈递减趋势。金融相关率对GDP的影响系数从-1.06变到-1,负向影响略有减小,说明西部大开发以来,广西的金融深化程度有所提高,直接融资等融资方式的应用有所扩大,金融结构的改善使其对经济增长的抑制作用有所减轻,但减轻的幅度仍很小,说明金融结构的改善程度还远远不够。

5.格兰杰因果检验

为了进一步考察这种相关性是否具有内在的因果关系,还需要进行格兰杰因果检验。

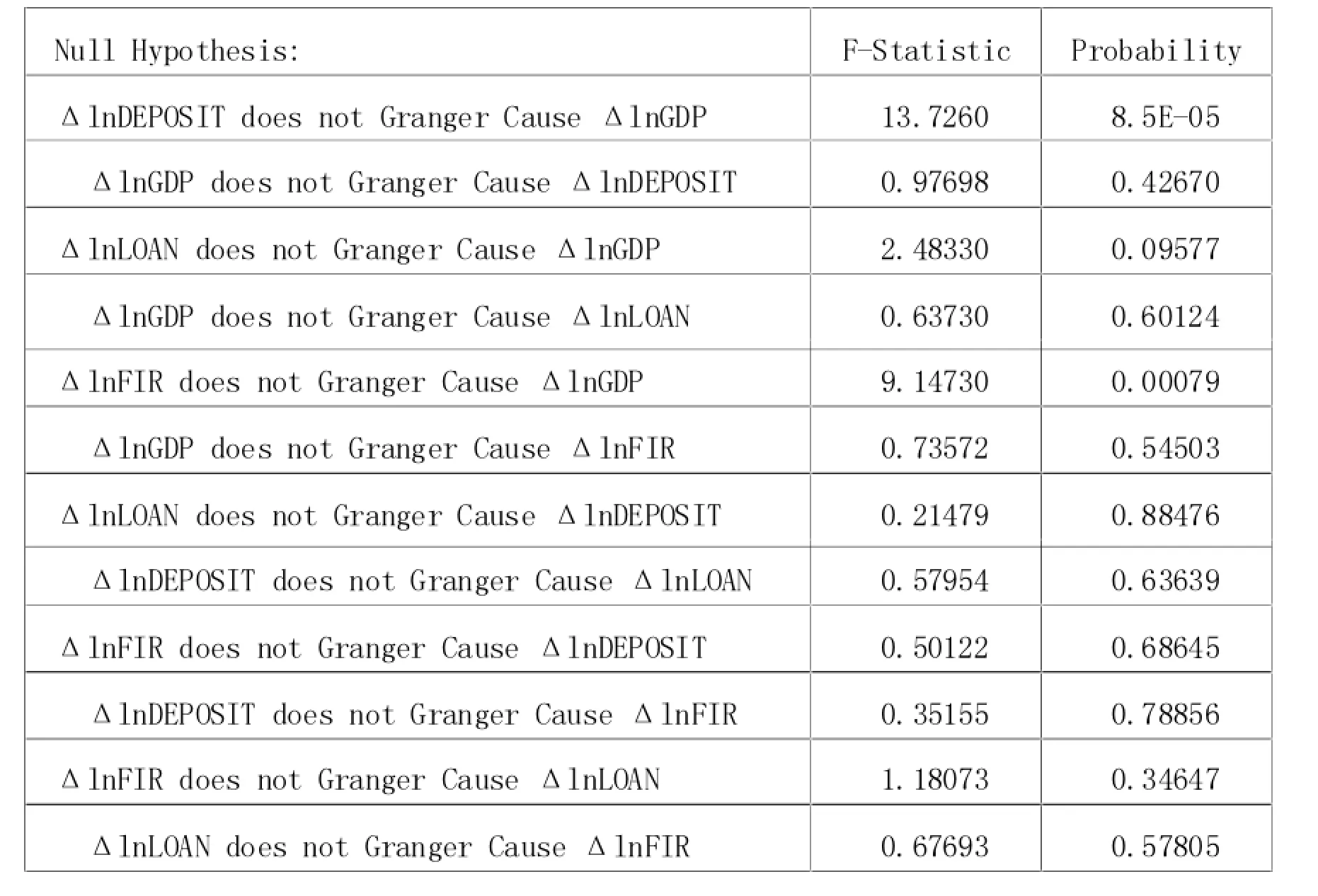

根据前文的单位根检验结果,可知1982-2009年的序列lnDEPOSIT、lnLOAN、lnFIR与序列lnGDP都是一阶单整序列,可用它们的一阶差分序列进行格兰杰因果检验,滞后期根据AIC值最小的原则确定为3期,结果见表6。

表6 格兰杰因果检验结果

根据表6的检验结果,在1%的显著性水平上,金融机构存款余额的增长是GDP增长的格兰杰原因。这说明银行存款是一种重要的金融资源。联系到存款余额也是GDP的格兰杰原因,可以间接反映广西间接融资在广西GDP增长中确实承担了关键角色,这种“存款—贷款”转换机制运行在总体上仍是比较有效率的。但GDP增长不是金融机构存款余额增长的格兰杰原因,说明存款资源的生成具有相对稳定性和独立性,广西作为相对落后地区,收入结构相对简单(如表现在工薪收入占全部收入的比例上),基于收入的存款资源往往表现出对经济增长的滞后性特征。

在10%的显著性水平上,金融机构贷款余额的增长是GDP增长的格兰杰原因。这说明大量投放的银行贷款在广西GDP增长过程中有重要作用。但GDP增长不是金融机构贷款余额增长的格兰杰原因,说明金融机构贷款余额的增长不是本地经济增长的结果,是一种外生变量。

在1%的显著性水平上,金融相关率的变化是GDP变化的格兰杰原因。这说明金融发展程度可以解释广西GDP增长过程。值得注意的是,这并不能说明金融发展程度和经济增长是正相关关系。如前所述,这种关系在实证上是负向的。GDP变化不是金融相关率变化的格兰杰原因,说明不存在经济增长对金融发展的推动作用。这种单向格兰杰因果关系显示了广西金融发展仍有明显的政府推动色彩,尚未形成经济对金融的反向促进效应。

在各种显著性水平上,金融机构存款余额的变化与贷款余额的变化之间不存在格兰杰因果关系,这是因为广西的融资结构严重偏重于以银行为主体的间接融资,而广西的银行业又是以大型国有商业银行为主体,广西本地金融机构的市场份额和影响力相对较弱。大型商业银行在经营模式上实行全国统一管理,存款规模和贷款计划受各银行总行调度,而受广西本地的经济状况影响相对较弱。因此从长期来看,造成二者之间不存在格兰杰因果关系。结合上文的协整方程各参数均具有显著性,协整方程未出现多重共线性,从另一角度验证了金融机构存款余额和贷款余额之间不存在高度相关关系。

在各种显著性水平上,金融机构存款余额和贷款余额的变化分别与金融相关率的变化之间也不存在格兰杰因果关系。这说明金融相关率的影响因素不是受存款余额和贷款余额之中一个方面的影响,单纯从存款余额或贷款余额方面无法解释金融相关率的变化。

五、基本结论和政策建议

(一)基本结论

广西近年来保持了较高的经济增长速度,但金融发展的结构性问题对经济增长的制约作用日益明显,金融体系的协调性不足。从金融资源的构成来看,来自股票和发行的直接融资和保险领域的金融资源对经济增长的影响很微弱,说明广西目前的金融体系比较依赖以商业银行为主体的间接融资。居民储蓄存款余额对经济增长的影响也不显著,反映了这种间接融资的格局以大型国有商业银行为主体,其他全国性股份制银行的分支机构也产生较大影响,“储蓄转化为投资”机制受总行调度分配存款资源的影响,而广西本地金融机构发展相对落后。广西经济发展程度相对落后,在全国性商业银行的整体布局中的地位相对较低,作为对较发达地区金融资源配置后“拾遗补缺”角色,居民储蓄存款对经济增长的影响比较弱。这是一种欠发达地区金融发展特征,整个金融体系的发展活力仍显不足,具有一定的政府推动和准行政布局(如大型国有商业银行的机构布局)特征。

实证结果显示,广西金融机构贷款余额对经济增长有显著的正向影响,这与广西现阶段的经济金融发展状况相符,信贷投放是推动广西(尤其是广西北部湾经济区)经济快速发展的直接动力。金融相关率对经济增长的影响是负向的,在实证上这种影响程度较大,说明广西的金融体系存在结构性问题,推动经济增长的动力依赖以全国性商业银行为主体的间接融资,直接融资和其他类型金融机构发展比较迟缓,占比不均衡,已经显现出对经济进一步良性发展的制约效果,这将是广西“十二五”时期深化金融体系改革的重要目标之一。

(二)政策建议

要实现“十二五”规划纲要提出的各项经济发展目标,必须正视广西当前金融体系存在的问题,在以下方面作出改进。

第一,进一步加强和完善分工明确、结构合理、竞争有序的金融中介体系。“十二五”时期,要着力培育多元化金融主体,继续深入实施“引金入桂”战略,加强地方金融主体建设,构建与经济社会发展相适应的金融组织体系。巩固壮大传统金融业,建成结构合理、竞争有序的银行体系。

第二,深化本土金融机构的改革与发展,增强自我发展能力和竞争力,提高对本地经济的贡献度。支持规模较大、管理稳健、业绩优良的城市商业银行的发展壮大,鼓励引进境内外投资者,增强资本实力。发展本区域和社区性金融机构,根据中国银监会的有关政策精神,鼓励银行业金融机构与民间资本合作投资设立村镇银行。丰富金融生态的主体类型。本区域和社区性金融机构的经营范围相对有限,与本地经济发展的关联程度更高,有利于发挥地方金融机构总部经济效应。在行业竞争机制的影响下,这些金融机构更愿意深入开发本地企业。

第三,大力发展新兴金融业,推进形成多元化融资格局,努力提高直接融资比重。加快推进信托投资公司、金融租赁公司、财务公司、创业投资公司等金融机构的建设,规范发展金融配套产业。培育本地上市公司后备资源,增强企业实力和综合发展能力,鼓励运用债券型融资工具,提高直接融资渠道在融资格局中的地位。

第四,明确政府的职能边界,构建良好金融生态机制。在经济欠发达地区,政府是构建和发展金融体系的重要力量。改革和发展广西金融体系,必须坚持市场化配置金融资源的基本思路,尊重金融机构和企业的自主权,明确政府的职能边界。统筹协调金融中介机构、金融市场、金融监管机构和中介服务机构,净化金融诚信环境,创建和维护良好的金融生态机制。

注释:

(1)该序列的自相关图显示为是平稳序列,因此认定其可以接受H0。

[1]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999(10):53-61.

[2]赵洪丹.中国农村金融发展与农村经济发展的关系[J].经济学家,2011(11):58-63.

[3]周立,王子明.中国各地区金融发展与经济增长实证分析: 1978-2000[J].金融研究,2002(10):1-13.

[4]艾洪德,徐明圣,郭凯.我国区域金融发展与区域经济增长关系的实证分析[J].财经问题研究,2004(7):26-32.

[5]陈黎敏.中国各地区金融发展与经济增长的关系分析[J].浙江金融,2011(8):31-34.

[6]陶春海.江西金融发展与经济增长关系的实证分析[J].江西社会科学,2011(10):63-68.

[7]岑树田.新时期区域金融发展与经济增长的关系研究-基于广西壮族自治区的实证分析[J].广西金融研究,2008(9): 45-48.

[8]易丹辉.数据分析与Eviews应用[M].北京:中国统计出版社,2008.

[9]张晓峒.Eviews使用指南与案例[M].北京:机械工业出版社,2007.

An Em pirical Research Based on Co-integration M ethod into the Relationship between Financial Development and Econom ic Grow th in

Luo Liqiang1,Li Yan2,Li Junqiang3

(1.Xingjian College of Science And Liberal Arts,Guangxi University,Nanning 530005,China;2. School of Finance And Insurance,Guangxi University of Finance And Econom ics,Nanning 530003, China;3.Business School,Nanning Vocational&Technical College,Nanning 530008,China)

Researching the relationship between regional financial development and econom ic growth of Guangxi is of instructive significance for financial poly-making to achieve economic growth objective of Guangxi in the 12th Five-Year Plan period.Empirical research indicates that deposit and loan balance of financial institutions has great impact on GDP in both the short and long run.In addition,finance rate has a negative effect on GDP,which means that the pattern of severe dependence on indirect finance has an obvious negative effect on economic growth and this restricts further sound progress of economy.Chow's breakpoint test result indicates that,with the implementation of the West Development Strategy,the driving force for econom ic growth in Guangxi by credit scale showed a decreasing trend.The improvement of financial structure in Guangxi alleviated the inhibition effect on economic growth,but the improvement of financial structure is far from enough.This is one of the important goals of further financial system reform during Guangxi’s 12th Five-Year Plan period.

Guangxi;financial development;economic growth;co-integration

F124.1

A

1673-8535(2012)05-0016-10

罗力强(1980-),男,壮族,广西桂林人,广西大学行健文理学院讲师,硕士,研究方向:区域金融政策和应用计量经济学。

李彦(1981-),女,广西梧州人,广西财经学院金融与保险学院讲师,硕士,研究方向:金融市场与投资。

(责任编辑:覃华巧)

2012-07-12

广西壮族自治区教育厅2010年度科研资助项目(1012MS243)研究成果

李俊强(1952-),男,广西梧州人,南宁职业技术学院教授,学士,研究生学历,研究方向:宏观经济与管理学。

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

管理现代化(2016年6期)2016-01-23 02:11:02

电子科技(2015年8期)2015-12-18 13:17:56

股市动态分析(2015年19期)2015-09-10 04:19:36

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08