浅析企业内部审计价值增值功能

2012-05-24 09:26天津财经大学杨思宇

中国商论 2012年36期

天津财经大学 杨思宇

随着近年来国内外对内部审计的定义一次次完善和扩展,内部审计的功能也经历着一步步的变迁,引起了人们的普遍关注。内部审计在成为现代企业内部控制的“顶梁柱”的同时,也充当着内部控制的监督者和评价者的双重角色。 所以,研究内部审计的功能意义重大,尤其是对它的企业价值增值功能的研究。

1 研究背景

现如今,各种财务舞弊屡见不鲜,2010年12月6日,“齐鲁银行票据案”案发,涉案金额达101亿元,牵涉多家银行及多个国企高管;2008 年,中信泰富惊爆因违规操作,致使上百亿港元的亏损;以及21世纪初众所周知的“安然事件”和“世通事件”,让我们不禁深思:在现行的制度监管和层层的外部审计下,为何此类现象没有减少反而屡禁不止?

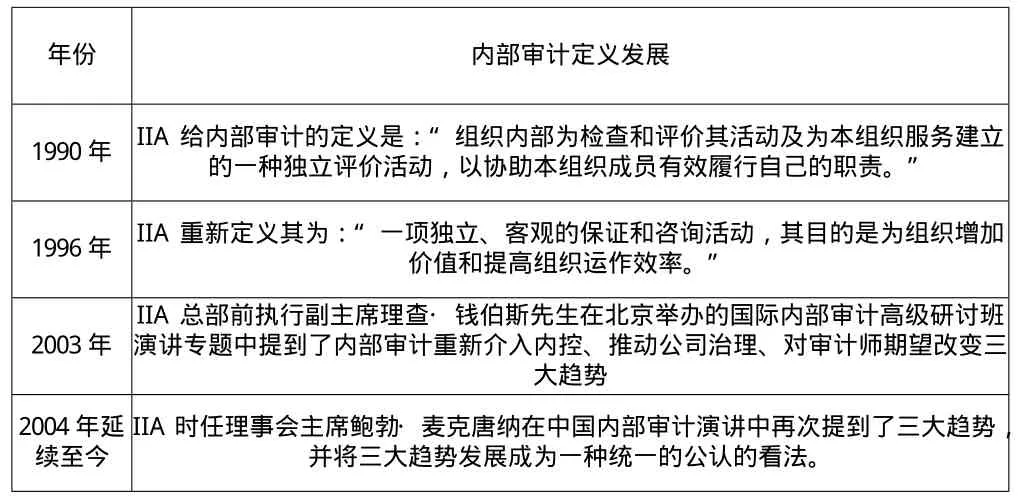

思考其中的原因,内部审计的作用便凸显了出来。1999年国际内部审计师协会(IIA)重新对内部审计的定义做出了改进,即内部审计是一种独立客观的保证与咨询活动,它的目的是保证增加组织的价值和改善组织经营。很显然新的定义更强调了内部审计的增值功能。本文论述增值功能时将分为两个层次:一是从审计的对象,也就是从企业角度;二是从审计主体,即审计人员的角度分析。

表1 内部审计定义的发展一览

2 内部审计所带来的价值增值在现实意义中的体现

说到内部审计的价值内部审计的价值增值,不免感到过于抽象,本文采用分解的方法,化抽象为具象,将价值增值一部分一部分进行分析。

2.1 从审计对象的角度看增值

内部审计的审计对象,指的是内部审计所在的企业。内部审计带来的价值增值很大程度上指的是内部审计为其所在的企业进行增值,以至于其为企业所带来的价值增值成为内部审计的价值增值功能的狭义意义。内部审计也是企业经营机制的一部分,所以它的存在的最重要目的是为股东和其他利益相关者最大程度地创造价值。但是,创造价值的手段可以有很多,主要分为直接手段和间接手段两种。

2.1.1 对企业直接的价值增值,“对症下药”

免疫系统论是审计理论最新的理论之一,它指出,审计监督预警风险的时间愈早愈好,促使有关部门或企业运用各种现有资源做到事前防范或尽可能降低代价,达到保护财产安全和群众利益的目的。由此可见,审计活动的免疫功能使其在保护国家经济利益安全的过程中发挥了其他监管部门所不可替代的作用。它的突出作用体现在强调了一种风险性监督而非普通的合规性监督,它会将审计从一个被动的听从者的身份解放成一个主动的倡导者,将事后的惩戒和制定规则改变成为事前的预防和监督,形成一个良性的模式。在这一模式下当内部审计产生的成本低于其所带来的效益时,内部审计也就成为了一个企业的强有力的“增值剂”。

2.1.2 对企业间接的价值增值,“曲线救国”

除了直接影响和改变企业的经营和管理机制外,内部审计的存在还可以通过其他各种“曲线”而殊途同归地达到最终目的。内部审计因为其存在一定程度的独立性,并且地位处于管理部门之上,当一个企业内部有了内部审计部门时,整个企业就会产生或多或少“不管自危”的情况,这是人之常情。这种威慑作用下,企业内各个部门会自觉地加强自己的业务水平,减少一些不必要的错误,实施一些自我监督。在以上过程中不自觉中减少了管理成本,使企业间接地得到了一些价值增值。

2.2 从审计主体角度看增值

内部审计人员与企业是个体与整体的关系,审计人员是企业价值全面提升的执行者和操作者,所以理所当然地参与了企业的改进、治理等种种增值服务,在这个过程中审计人员的自身价值也得到了显现,内部审计也就成为了创造审计人员价值的过程。

3 我国内部审计价值增值功能服务的现存问题及解决策略

为了更好的利用内部审计这一服务功能,本文分别从法制建设、审计主体、实施过程三方面分析了内审增值功能的现状、存在的问题以及解决方法。

3.1 法制建设方面的现状以及解决策略

进入本世纪后,由于注意到内部审计的重要性,政府、各级监管部门、立法机关等按照市场经济的要求,出台了许多关于内部审计的法律法规。在审计署和内部审计协会的努力下,关于内部审计的法律法规已经构成了一个法制体系的雏形,《审计法》、《公司法》为基础性法律,承托着《内部审计准则》、《内部审计人员职业道德规范》等具体条例。表2列出了近十年来内部审计方面的法律法规,由此可给予内部审计在法制方面的现状以数据支撑。

表2 近十年内部审计法律法规一览

但是,我们也必须认识到内部审计法制体系需要完善之处,现有法律针对性较强,但关联性不足,目前没有将增值功能纳入内部审计的目标之中。所以应在借鉴外国的成功经验的同时结合我国的特有国情完善我国内部审计法律体制,加强各项法律法规之间的联系性。

3.2 审计主体方面的现状以及解决策略

我国企业的内部审计机构和人员的定位及归属不规范;其次,在2005年的内部审计部门主要实施财务收支审计的收入占到了80%,关于内部审计的价值增值方面的收支几乎没有,表明我国内部审计服务范围狭窄,所肩负的职能单一;内部审计人员的专业素质不高,高等教育所占比例低,审计人员不能达到价值增值的倡导者的水平。

面对以上的情况,需积极完善内部审计机制,促进各类内部审计协调发展;还要提高内部审计人员的“门槛要求”,加强内部审计人员的高等教育,发展内部审计人员的战略眼光,提高审计质量,切实增加企业价值。

3.3 实施过程中的现状以及解决策略

3.3.1 从审计时间角度

很多企业的内部审计在实施时还局限于事后审计,往往存在滞后性。忽略事前和事中审计,就不能在危机发生前得到有效的防范或者将损失及时控制住。

3.3.2 从审计模式角度

现有的内部审计重点还是强调账务的正确与否,制度的完善与否,最终的目标仅仅是“保值”并不是“增值”,不仅审计成本虚大而且忽略了风险导向的重要性,没有抓住内部审计的实质目的。

根据以上两点,我国内部审计应该积极拓宽思路,摆脱局限,进行风险审计、战略审计等多方面建设,使得内部审计得以长足的发展;同时也要突破传统的审计手段和技术,提高效率,降低成本,最终达到增加价值的效果。

4 结语

内部审计价值增值功能有着重大意义但其现状也存在若干问题,应当积极面对争取早日解决这些问题,使内部审计更好的发挥价值增值作用。

[1]贾云洁.从战略角度谈内部审计价值增值[J].北京:中国财政经济出版社,2009.

[2]叶陈云.公司内部审计[M].北京:机械工程出版社,2009.

[3]刘文英.浅议国有企业任期经济责任审计[J].江苏:能源技术与管理,2009.

[4]叶云.浅谈公司内部审计[J].北京:机械工程出版社,2009.

[5]Kin-Yew Low. The Effects of Industry Specialization on Audit Risk Assessments and Audit-Planning Decisions[J]. Accounting Review.2004 Vol.79 (No.1).

猜你喜欢

中华诗词(2022年6期)2022-12-31

汽车维修与保养(2019年7期)2020-01-06

人民调解(2019年2期)2019-03-15

中国科技论坛(2017年7期)2017-07-25

制造技术与机床(2017年3期)2017-06-23

红土地(2017年2期)2017-06-22

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中国卫生(2014年5期)2014-11-10

学苑创造·A版(2009年6期)2009-12-07