我国企业并购决策研究——基于产权角度

2012-05-24 09:26天津财经大学商学院胡磊

中国商论 2012年36期

天津财经大学商学院 胡磊

1 并购的阐述

并购(M&A)是兼并(Merger)与收购(Acquisition)的合称,作为一种有效的资源配置方式,对整个社会生产力发展有重要的推动作用。通过并购,企业可以优化资源配置,提升核心竞争力,从而达到快速成长的目的。西方国家企业并购已经有一百多年的历史,在西方发生的五次企业并购浪潮中,资本迅速集聚和扩张,推动产业升级和资源的优化配置,从而诞生了一大批巨型企业。相应的,西方国家对于并购的研究也取得了一系列的成果,包括Coase的交易成本理论、Williamson的资产专用性理论、以Jenson和Ruback为代表的效率理论、Roll的“自负假说”以及诸多学者在代理理论和信号传递理论基础上对企业并购进行的研究。

与西方并购市场的相对成熟比较,我国并购市场起步较晚,自1993年宝安收购延中事件之后,我国并购市场才开始起步,并从1997年开始快速发展起来,国内学者对于并购的研究也是在1997年之后开始兴起。目前国内对于并购的研究集中在并购是否能为股东创造价值和是否能提高企业的经营绩效两方面,采用的方法主要是事件研究法和财务指标研究法。

运用事件研究法,张新(2003),余力,刘英(2004)认为并购重组为目标公司股东创造了价值,但收购公司股东收益不大或遭受了损失。李善民,陈玉罡(2002)认为并购能给收购公司股东带来显著的收益,而目标公司股东的收益却不显著。

运用财务指标研究法,覃西文(2002) 认为并购不能明显提高企业的财务绩效,冯根福和吴林江(2001) 发现从整体上看并购当年和并购之后第一年上市公司的业绩得到了一定程度提高,但在随后年份里又出现普遍下滑。黄旭,史锐(2007)发现并购企业在并购后一年和并购后二年的绩效明显上升,而并购后三年急剧下滑。

目前国内对于并购的研究,区分产权性质的较少,潘红波等(2008)以地方国有上市公司收购非上市公司的事件为样本,研究发现地方政府干预对地方国有企业并购绩效有着显著影响。李田香等(2012)区分国有控股上市公司和民营控股上市公司,运用托宾Q值法对这两大类上市公司的并购绩效进行分析,得出民营公司并购绩效要好于国有公司的结论。本文将在之前学者研究的基础上通过构建因子得分模型分析国有和非国有企业的并购绩效差异。

2 因子得分模型的构建

本文以2009年我国发生并购的上市公司为研究对象,并购交易信息以及上市公司财务指标来自国泰安数据库的《中国股票市场研究数据库》,上市公司类型参考金融界网站的股东情况进行分类,经筛选后得到样本上市公司共267家,其中国有上市公司144家,非国有上市公司123家。

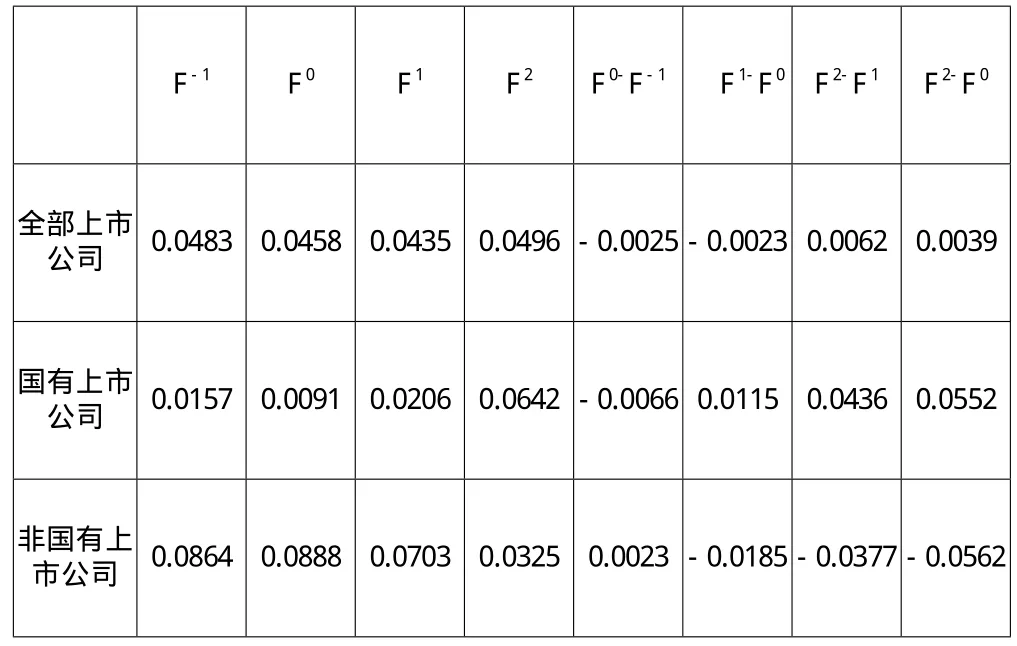

研究方法采用财务指标研究法,选取净资产收益率、总资产报酬率、每股收益、每股经营现金流量、以及总资产周转率这5个可以从盈利能力、现金能力和营运能力等方面反映企业财务绩效的指标,使用因子分析法对这5个指标进行降维处理,最后得出一个能够反映企业财务绩效的综合得分,如下表:(表中F-1、F0、 F1、 F2、分别代表并购前一年(2008),并购当年(2009),并购后一年(2010)以及并购后两年(2011)。

表1 综合得分表(均值)

从表1可以看出:就全部上市公司而言,并购当年绩效较上一年要差,而并购后一年和并购后两年绩效得到了提升。国有上市公司从并购当年开始绩效得到了稳步提升。2008、2009、2010三年非国有上市公司的综合得分都要优于国有上市公司,但是非国有上市公司的并购绩效却比国有上市公司要差,其原因在于2008年的经济刺激计划更多的是让国有企业受益,加之依托政府背景,国有企业拥有更好的政策和资金支持,这使得国有和非国有上市公司在并购市场上处在一个非对等的地位,国有上市公司能够更容易地去并购优质资产,从而提升其财务业绩。2011年综合得分的逆转,非国有上市公司业绩下滑源于经营环境的变化,而国有上市公司则是由于并购的优质资源发挥效用。综合以上结果可以发现,我国国有和非国有上市公司并购绩效存在较大差异。

3 差异分析——渐进式的改革道路

自20世纪80年代以来,苏联、东欧各国以及中国等社会主义国家为提高经济运行效率,先后以不同的方式改革体制。苏联、东欧各国的改革首先进行的是政治制度间的替代,是在资本主义民主政治基础上重建一种与旧体制截然不同的新体制。而中国经济体制改革的性质则是在保持基本政治制度不变的原则下进行的,改革前后的新旧体制之间存在一定的继承性,这就使得改革进程存在“路径依赖”的特征。

之所以我国的改革要走渐进式的道路,是因为在经济体制改革之初,我国政府缺乏从理论到实践的准备,不具备进行全面改革的条件。更重要的是政治环境决定了中国的改革不可能依靠理想主义的指导,只能走以实践为导向的经验主义道路,在时间的推移之中积累经验、校正方向,在不断探索和完善中推进改革。在渐进式改革思路的指导下,我国的经济体制改革有几个明显的特征:先试验再推广、先进行增量改革再进行存量改革、先在体制外改革再在体制内改革、先改革中小企业再改革大型企业。

渐进式的改革道路,使得我国的改革能够平稳进行,并取得了令人瞩目的成果,但是对旧体制的继承性又使得我国企业的行为表现出与其他国家不同的特征:

(1)同时具有市场化和政治化的两面性。一方面,市场化的转型强调我国上市公司行为中必须具有市场化因素,按市场规律行事,注重企业业绩;另一方面,对于计划经济体制的沿袭,政府为了弥补市场经济的缺陷或者政府官员为了自身的政治目标,会更多地参与到企业经营活动当中。这种两面性体现在我国企业并购决策当中,使得我国企业在并购决策当中首先考虑的是并购是否能提高企业经营业绩;在另一方面又要重视来自政府方面的影响,这在国有企业当中表现尤甚。

(2)政府作为国有企业的最终控制人,对国有企业有显性或隐形的担保作用,而现阶段国内很多资源都掌握在政府手中,使得国有企业拥有非国有企业无法企及的优势。国有企业拥有民营企业无法比拟的雄厚经济实力、独特政策资源以及金融支持,其并购行为与非国有企业有着较大差异。

(3)由于国有企业资产属全民所有,其承担了更多的社会责任,国有企业在并购决策中还要考虑促进地方经济发展、创造就业等社会目的,造成了其并购行为与非国有企业的差异性。

4 结语

本文通过对比研究不同产权性质上市公司的并购绩效,发现其存在差异,且国有上市公司的并购绩效要好于非国有上市公司,但这是由于国有和非国有上市公司处于不对等的竞争地位造成的;且某些地方政府出于促进地方经济发展的目的,促成国有企业并购,也在一定程度上提升了国有上市公司的并购绩效。正如前文所述,对旧体制的继承性,使得我国政府很难对国有和非国有企业一视同仁,各级政府更倾向于利用自己手中的资源去帮助国有企业发展壮大。

现阶段我国国有企业经营效率与国际先进水平还存在一定差距,一味扶持国有企业并购从提高整个社会生产效率的角度而言并不可取,各级政府应明确其在并购中的定位、减少对并购的直接干预,在更加尊重市场规律的前提下,加强对并购的引导,才能更好发挥政府的作用。

[1]Jenson .M .C and R .S .Ruback,The market for corporate control: the scientific evidence,Journal of Financial Economies,Vol.11:5~50,1983.

[2]Roll and Richard,The Hubris Hypothesis of Corporate Takeovers,Journal of Business,Vol.59 April, 1986.

[3]张金鑫.中国企业并购年鉴(2010),北京:中国经济出版社,2011.

[4]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008(4).

[5]李田香,干胜道,谭顺平.国有与民营控股上市公司短中期并购绩效比较研究[J].广西民族大学学报(哲学社会科学版),2012,34(5).

[6]沈艺峰,醋卫华,李培功.增持股份: 财务动机还是政治动机[J].会计研究,2011(1).

猜你喜欢

商品与质量(2021年43期)2022-01-18

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

金桥(2019年10期)2019-08-13

支部建设(2019年36期)2019-02-20

领导决策信息(2017年9期)2017-05-04

北京教育·高教版(2016年6期)2016-06-30

现代商贸工业(2016年35期)2016-04-09

中国卫生(2015年10期)2015-11-10

浙江人大(2014年6期)2014-03-20