“80后”的奢华消费观

2012-04-29 03:12:48

国际公关 2012年1期

编者按:中国奢华品市场的迅猛发展令全世界为之瞩目,而拥有庞大而年轻的新兴消费群体,是中国奢华品市场的重要特征,也是这个市场得以持续高速增长的基石。这个群体的年龄远远低于西方国家的奢华品消费者,甚至也低于同处亚洲的邻国日本。然而,这个主要由“80后”组成的新生代群体,虽然年轻,却已经在心理上做好了消费奢华品的准备,使中国不仅在现今、更在未来成为最具潜力的奢华品市场。

近日,全球最大的独立公关公司之一——罗德公关,与亚洲地区著名奢华品市场调研公司——信天翁联业商务咨询有限公司继2009、2010年两度携手后,再次推出《2011中国奢华品报告》,首次将目光投向中国“80后”群体,揭示其独特的奢华品消费观,并对未来中国奢华品消费趋势做出预测和建议。

研究背景

作为在奢华品公关和市场调研领域各负盛名的领军企业,一年一度的《中国奢华品报告》旨在结合双方的专长与实战经验,对奢华品的购买诱因、网络趋势、购买地点、品牌偏好以及一二三线城市间购买习惯等多方面内容进行审视比较,为品牌和消费者之间的有效沟通提供分析和依据,预测未来走向。

2011年,共有1057名奢华品消费者参与了本年度的调研,受访者遍布北京、上海、广州、台湾、香港和17个中国大陆的主要二线城市。调研以网络为主,但建立在坚实的“真正的奢华品消费者”基础上。与前两期将目光关注于平均年薪为25万元左右的主流奢华品消费群体不同,本次接受调查的对象有一半年龄是在20-30岁之间、平均年收入低于18万元的80后。调研着重聚焦了年轻消费者的购买力、消费动机、信息获取渠道等多方面的内容。

消费群5大特点

《2011中国奢华品报告》显示,中国的年轻奢华品消费群呈现5大特点:更乐观、更自我、更崇尚主流品牌、更数字、更追求购买价值。其中,更乐观、更自我和崇尚主流品牌之间的“纠结”呈现出鲜明的“中国特色”;而更自我、更数字和更追求购买价值则与全球潮流同步。

更乐观。即使全球经济二次探底风险犹存,中国大陆的消费者仍然展现了坚定的信心,乐观指数较2009、2010年有增无减。即使面对通货膨胀等压力,仍有92%的受访者表示,将不会减少、甚至增加未来一年在奢华品上的支出(见图1)。这一选项上,大陆与台湾形成鲜明对比——仅有20%的台湾受访者选择增加来年的奢华品支出。

更令人关注的是,调查显示,随着年轻消费者收入的上升,奢华品消费占其总消费支出的比重也会进一步上升。这个发现相信令全球的奢华品牌惊喜,也为中国大陆在可预见的未来继续带领全球奢华品市场增长奠定了坚实的基础。

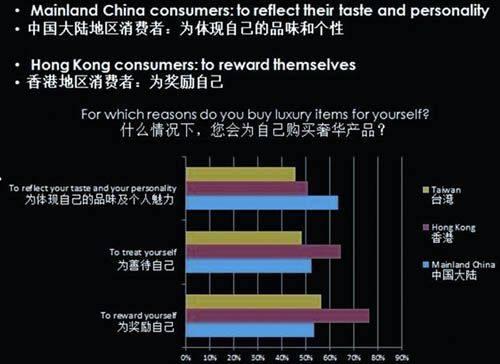

更自我。传统观念认为,中国消费者热衷于为了“面子”购买奢华品,以显示其身份地位。然而,2010年发布的第二份中国奢华品报告显示,“彰显身份地位”在奢华品消费诱因中,已次于“自我愉悦”和“品味象征”。而聚焦“80后”的《2011中国奢华品报告》,更确定了这一趋势:对于年轻消费者而言,购买奢华品最主要的诱因是体现“品味”和“个人魅力”的象征(见图2)。这一“面子观”的转变,是否意味着中国的消费者正向一些虽然小众、却独具特色和个性的高端品牌打开大门?

调查显示,尽管女性的购买行为更频繁,男性在单项购买的金额上通常更可观。所以就年度奢华品支出而言,男女不相上下。这有力地印证了中国奢华品市场的走向和近年来男性市场的异军突起。无论是男用化妆品、时尚成衣、或是以男性消费者为主导的高端手表市场,表现都极为强劲,市场潜力不容小觑。

图1:92%受访者表示,维持或增加未来一年奢华品支出

图2:奢华品购买诱因

图3:在腕表和珠宝的品类中,Omega,Rolex和Cartier独占鳌头

图4:在跨品类品牌中,Chanel表现优异。Gucci,LV紧随其后

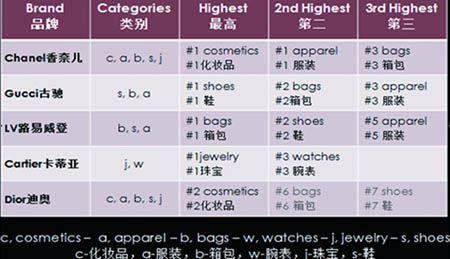

更崇尚主流品牌。尽管购买奢华品的诱因由“身份炫耀”转为“自我肯定”,中国“80后”消费群体仍旧明显表现出对主流“大牌”的倾向性,对品牌价值的判断也趋于成熟。“品牌发源地”和“历史传承”受到超过60%的受访者的重视,一些前期进入中国市场的品牌如Cartier, Chanel, Louis Vuitton也已经由广为认可的国际地位和深入鲜明的品牌宣传在中国市场建立了牢固的领导地位(见图3)。

部分年轻消费者甚至明确表示没有兴趣了解更多的国际品牌。这对于其他新进中国市场、并旨在进入“一线”的奢华品牌来说,将是非常大的挑战。因为这意味着,现今要打造一个主流奢华品牌将比10年甚至5年前要困难许多(见图4)。

“更崇尚主流品牌“和“更自我”是否自相矛盾?其实,这正是中国奢华品市场与众不同之处。由于起步晚但发展快,消费者与消费者之间存在巨大的差异。调查显示,和想象不同,这个差异并不存在于一、二线城市之间,即使同处一个城市,消费者对于奢华品的认同与消费诱因亦大相径庭。 但总体而言,中国消费者正由“盲目消费国际品牌”走进“有选择地消费领先大牌”,同时部分消费者开始对领先的小众、却高端独特的品牌敞开大门,寻找更能够代表自己的品牌形象。这一“纠结”无疑释放出了积极的信息,即经过多年洗礼,中国的奢侈品消费者正在逐步成长。

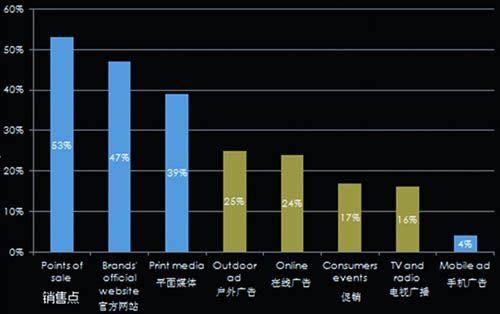

更数字。网络,网络,网络。网络正在改变世界,也在改变全球奢华品行业。从2009年至2011年,连续三年,官方网站和精品店等零售渠道位居前二,是消费者获取奢华品信息的主要来源(见图5)。然而,网络的兴起并不意味着传统媒体的没落。平面媒体和户外广告仍然高居信息渠道的第三、第四位。 多渠道沟通为品牌的营销提出了新的挑战——不是“存”和“废”的关系,而是如何排列组合,才能让品牌信息最有效地到达目标受众?在网络媒体中,不出意外,微博的影响力快速上升,紧追官方网站、垂直网站和门户网站名列第四。品牌开设微博也已成为潮流所向。在本次调查中位居前列的各大品牌,基本都已有了专属微博且粉丝众多(见图6)。

值得一提的是,由于奢华品一贯重视品牌形象,而网络作为新兴媒介仍然存在诸多不可控性,奢华品对于在线推广大多持观望和谨慎介入的态度,与快速消费品业的大举投入差异明显。网络对于奢华品的未来固然重要,但现阶段更重要的在于把握传统媒体与新兴媒体之间的平衡。这也日益成为各大品牌掌控未来营销的重中之重。

更追求购买价值。和想象中不同,因为受限于购买力,“80后”并不是冲动型消费者,他们更倾向于比较价格而等待更经济的交易。他们经常去国外购买奢华品,特别是欧洲和香港,以获得更低的价格、退税优惠及原产地保障。其中,一线城市消费者更倾向于欧洲,而二三线城市消费者则把香港作为购物首选城市(见图7)。

“折扣”同时也成为网购奢侈品的重要诱因。由于收入有限,许多年轻的消费者会在追求“自我肯定”的同时“斤斤计较”,网购提供的诱人折扣和比价功能满足了他们的需要。调查显示,“80后”消费者对于在线购买奢华品,抱持更加开放的态度,有35%的受访人表示他们通过网络购买奢华品。尽管如此,目前网购奢华品的主要障碍在于赝品风险。超过90%的消费者表示,会在没有赝品风险的情况下考虑在线购买奢华品。

尽管调查显示,中国奢华品消费者更喜爱在旗舰店和专卖店中购物,他们对于海外购物的整体购物经历总体评价不高,仅有15%的消费者将之作为选择海外购物的原因之一。由此可见,国际品牌需要充分意识到,服务中国消费者并不只是“中国任务”,而是需要全球关注的“世界任务”。

图5:中国消费者获取奢华品信息的渠道

图6:网络信息渠道排名

给奢侈品牌的建议

综上所述,从消费角度来说,80后是一个特殊的群体:他们充满自信,勇于表现自己 —— 爱大牌、也爱独立个性;爱网络、也听专家意见;精打细算、却不放弃生活品质;眼界开阔,并且在不断寻求更好。他们已经拥有了一定的经济基础,家庭负担较小,并能够对收入自由支配。面对这样一群庞大的、乐观的、热爱生活,追求品味的奢华品年轻消费者,各大品牌需要怎么做?

更投入。中国消费者的“乐观”预示了广阔的市场前景。奢华品在中国方兴未艾,这个市场将不会令积极且有效投入的品牌失望。

明确定位。“买贵不买对”固然存在,但必然越来越少。在“大牌”与“小众”之间,品牌需要明晰的定位。中国消费者在经历了10年的奢华品洗礼后,正逐步回归到对个性和品位的追求。你的品牌到底代表了什么?具备怎样的品牌个性和魅力?具有怎样的品牌传承?准备好回答这些问题吧。

传统媒体之“不变”和新兴数字媒体之“变”。未来的沟通必然是“两条腿走路”,在传统媒体和新兴数字媒体之间寻求最佳的结合。目前除了少数几个领先品牌,大部分奢华品对于网络营销仍知之甚少,亟待迎头赶上,但在现阶段也无需过分夸大网络对于主流奢华品消费者的影响,需要理智看待。

信天翁咨询公司执行董事Nicolas Jeanjean指出:“网络在我们的日常生活中以越来越无所不在,其中也影响了购物习惯。在奢华品领域,消费者仍然很在意他们的店内体验、享受到的品牌服务以及从销售顾问获得的信息。奢华品代表的不仅仅是具有顶级品质和昂贵价格的大品牌,它更是一种体验,一种关于人的体验。”

图7:奢华品首选购物地点

“年轻消费者是中国奢华品市场的未来。”罗德公关中国董事总经理寿玉滢女士认为,“我们需要深入了解并掌握他们的需求,通过品牌的历史传承、真实可靠、独特个性等方面塑造出坚实的品牌价值。 同时,随着网络信息影响力的日益增长,奢华品牌必须在传统媒体和网络传播上多管齐下,寻求最有效的沟通组合。”

猜你喜欢

基层中医药(2021年6期)2021-11-02 05:46:16

建材发展导向(2021年6期)2021-06-09 05:57:46

疯狂英语·初中天地(2021年11期)2021-02-16 00:38:56

小康(2021年1期)2021-01-13 04:56:24

今日农业(2020年20期)2020-12-15 15:53:19

甘肃教育(2020年21期)2020-04-13 08:08:28

商周刊(2018年23期)2018-11-26 01:22:20

瞭望东方周刊(2017年34期)2017-09-13 17:13:26

发明与创新(2016年16期)2016-08-21 13:56:16

发明与创新(2016年21期)2016-05-17 03:57:29