论我国非营利组织监督困境及对策思考

2012-04-29 00:44:03王菲

理论观察 2012年3期

关键词:非营利组织

王菲

[摘要]非营利组织作为独立于政府和市场之外的第三部门,在社会公共领域发挥了积极的作用。但是由于我国非营利组织建设起步较晚,各种规制还十分不健全,同时由于非营利组织自身的特殊性,因此在监管过程中出现了许多困难和问题。

[关键词]非营利组织;监督困境;监督主体

[中图分类号]C913 [文献标识码] A [文章编号] 1009 — 2234(2012)03 — 0045 — 02

一、我国非营利组织监督问题的重要性

健全有效地监督体系是组织得以有序运行和发展的必要保障。正视我国非营利组织监督问题的重要性,对于规范非营利组织行为,确保其实现公益目标具有重大意义。

首先,有效的监督能够防止非营利组织公益目标偏离。非营利组织的存在的合理性通常被解释为弥补“政府失灵”和“市场失灵”。诚然,与政府和市场相比,非营利组织在提供公共产品和服务上确实发挥了很大作用,但由于非营利组织的志愿性和利润不可分配性,因此组织成员在活动过程中极易出现逆向选择和道德风险,出现“志愿失灵”。这也是近年来我国非营利组织频频出现违规操作、善款流向不明以及不法经营等现象的重要原因之一。因此只有建立起严密有效地监督体系,才能规避这种道德风险和逆向选择,确保非营利组织朝着其应有的轨道发展。

其次,合理的监督能够规范非营利组织的运行秩序。自20世纪90年代以来,非营利组织在我国如雨后春笋般发展,组织数量不断增加,组织规模也日渐扩大,使非营利组织原本脆弱的运行秩序受到了很大冲击,加剧了组织之间对有限资源的抢夺和不良竞争,甚至背离了组织建立的初衷,使其社会公信力受到威胁。因此非营利组织的秩序需要依靠一个合理的监督体系来规范,以保证我国非营利组织运行的有序性。

二、我国非营利组织监督困境

(一)组织内部缺乏利益制衡关系

与营利组织相比,非营利组织内部缺乏一种利益制衡关系。在营利组织中,组织成员与组织之间存在着直接的利害关系,组织成员的个人利益与组织的经营管理密切相关,只有组织经营成功,组织成员才会得到更多的利益分红,因而组织成员必然会从维护自身利益的角度出发对组织的经营运作进行自觉监督,进而形成了一种自然的制衡关系。而且,营利组织内部构筑了一个包括股东大会、董事会及经理层的网络,通过各主体之间的权力互相牵制以达到制衡,因而营利组织的内部监督是比较有效的。非营利组织基于自身公益性和非营利性,其所获捐赠和收益均不得私分,加之非营利组织财产所有权不如营利组织般清晰,不存在一个完整的产权所有者,因而组织成员与组织之间不存利益制衡关系。这种制衡关系的缺失导致监督执行困难重重,极易出现组织管理者和经营者在使用组织财产和资源时的滥用权力和严重浪费。

(二)组织外部监督主体权利虚置

在非营利组织外部众多监督主体中,最重要的是出资者、捐赠者和受益者这三个群体。但实际上在实施监督的具体过程中,无论是出资者、捐赠者还是受益者,都无法确实的行使其监督权。首先从出资者和捐赠者来看,资金和捐款从投入到非营利组织的那一刻起,出资者和捐赠者对其财产的所有权就自动随之消失。虽然从理论上讲资金转移后出资者和捐赠者凭借自身社会地位对非营利组织管理者仍有一定的约束力,但是由于丧失了对财产所有权的控制,因此其拥有的监督权是名存实亡的。非营利组织的管理和运作如果仅仅依靠社会责任感和道德意识的约束,也是十分苍白无力的。再从受益者来看,受益者即被捐赠者或服务对象。受益者对非营利组织的监督实际上是社会监督的一种。社会监督是实现非营利组织社会责任的重要保障机制,对组织的社会公信度有很大影响。但从实际操作来看,受益人拥有的监督权利也是无法发挥实质作用的。受益者从接受捐赠或服务开始,就处于一种“被救济”的不平等地位,加之信息不对称、社会地位差别等因素导致受益者在信息获取、利益诉求、资源运用等方面都存在较大制约,受益者所拥有的权利实质上被大大弱化,变成一种“虚拟权利”。由此见得,非营利组织外部这些主要监督主体所拥有的监督权是虚置的。

(三)市场监督“自然失效”

对于存在于社会上的大多数组织来说,市场监督是一种极为有效的监督方式,通过竞争实现优胜劣汰,从而给组织带来激励和压力,是组织得以实现公共责任的外部约束。但是市场这只“无形的手”只有在完全竞争的环境中才能发挥作用。由于组织性质的特殊性,非营利组织不像营利组织那样生存在激烈的市场竞争中,而是处于一种温和的非竞争环境,组织外部缺乏“用脚投票”(通过选择别的物品或服务,来拒绝该项物品或服务)这样的有效监督手段,因而市场这种有效的监督方式在非营利组织面前“自动失效”,无法发挥其应有功能,从而无形中增加了政府对非营利组织进行有效监督的难度和负担。

三、构建我国非营利组织监督体系的思考

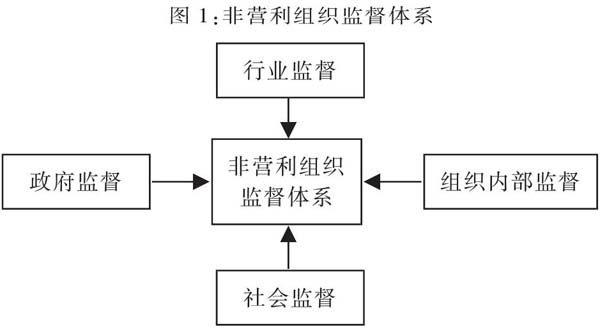

非营利组织的良性发展离不开有效的监督,而有效的监督又离不开各方的共同努力。通过编织政府、行业、组织、社会四维一体的监督网络,构建起一套符合我国非营利组织特点的监督体系,有利于我国非营利组织发挥更大、更积极的作用,实现其公益目标。

(一)政府维度:充分发挥国家公共权力的监督作用

非营利组织作为与政府、市场并行的第三部门,要保持其相对独立性。但同时,由于非营利组织担负着一部分社会公共职能和社会责任,因此政府对其的监督和规制同样必不可少。

1.加强补充立法

法制监督的重要性在任何组织监督中都不容忽视,也是非营利组织监督体系中的重点。就非营利组织立法而言,我国目前主要存在三个行政法规:《社会团体登记管理条例》、《基金会管理条例》和《事业单位登记管理暂行条例》。这三个法规虽然相应对非营利社团法人、公益财团法人和事业单位在注册、规模等方面进行规制,但是深度不够,层次不高。因此亟需尽快出台一部非营利组织的综合性法规,对各类非营利主体在准入、审查、信息披露、资产管理等一系列程序进行统一规范管理,保证我国各类非营利组织在运作中有法可依,尽量避免在具体操作中出现的不确定性,为我国非营利组织的顺利发展创造一个良好的外部法律环境。

2.重新定位政府角色

我国行政机关对非营利组织的管理实行“双重管理体制”,即由业务主管机关与登记管理机关双重领导。两个管理机关共存并行,势必导致在对非营利组织的管理过程中出现职能交叉,极易导致在业务活动上相互牵拌,责任不明,增加监督成本。同时由于我国非营利组织的资金来源中政府拨款占近百分之七十,因此政府对非营利组织的资金运作和管理有很大发言权,严重侵蚀了非营利组织的独立性。因此,我国非营利组织的管理体制应该朝“一元化”发展,以克服原有模式因权限交叉而带来的管理缺位、越位和不到位等情况。同时行政机关在处理与非营利组织的关系时,对自身角色的定位也应该重新审视。因为对于促进我国非营利组织的发展而言,政府增强其治理自主权,提供一个良好的外围环境比直接地参与到组织中去的做法更为有效。

(二)行业维度:建立健全行业内部监督体系

行业自律的监督模式有利于行业内部组织的自我约束和监管,是一种有效的互律机制。这一互律机制的运作首先需要行业内部建立起非营利组织联合会,并由联合会牵头,联合行业内部各非营利组织共同制定出本行业的道德规范和制度条款,并要求业内所有非营利组织严格遵守。同时联合会要定期组织业内组织进行互相审查和信息披露,以达到互相监督、互相制约的目的。审查及监督方式可以根据各行业具体情况确定,如匿名审查提交材料、组织业内组织互审等,最后通过网络或其他媒体将审查结果予以公布 ,建立起一个行业内部的监督体系。

(三)组织维度:强化组织内部自有监督功能

1.强化董事会监督职能

董事会是非营利组织治理结构中的决策中心,对防止组织欺诈和滥用优惠政策负有第一道责任,可以看作是对受益人剩余索取权要求的代言人。1因此就组织内部而言,要足够重视并强化董事会监督功能。首先在董事会人员的选取上,要求董事公正性、独立性、多元性;同时还要注意内部董事、外部董事与外部独立董事之间的组合与平衡。其次要明确董事会的权限。非营利组织董事会监控组织的项目实施效率和进度,定期听取工作汇报,并对组织的资金运作和财务信息享有知情权和监察权,这是董事会的监督重点。一旦发现违规操作,董事会可以立刻采取措施冻结或停止资金投入,因此能对非营利组织起到很好的制约。

2.设立监察委员会

监察委员会的存在对于非营利组织而言,意义同样重大。由于非营利组织的服务对象是社会公众,边界十分模糊,因此不存在确定的受益人,同时由于社会公众存在于组织外部,对组织内部情况缺乏了解,因而对董事会的监督力度较弱。为此非营利组织内部要设立专门的监察委员会,代表受益人,即外部公众对董事会进行必要的限制和监督,以保障董事会按照法律规定和法人章程行使权力。监察委员会的设立有两个要件:第一,存在于非营利组织内部,有利于掌握组织运行的必要的信息,如组织日常运作,以及董事会、经理层行使权力的合规性等;第二,保持独立性。监察委员会只有保持独立,才能从第三方的角度对组织董事会和经理层进行公正监督,因此在确定监察委员会构成人员时,要严格划清与董事会的关系,避免人事、职权交叉带来的不利后果。

(四)社会维度:继续关注媒体与社会公众监督

现阶段我国非营利组织的社会监督虽然还比较薄弱,但是社会监督仍然是非营利组织监督体系中不可缺失的一部分。非营利组织的宗旨就是实现公共利益,因此为了使非营利组织各项活动不偏离其宗旨,客观上也必然要求社会的监督和制约。首先,要继续挖掘社会公众监督的巨大潜能,建立起监督举报和表彰联动机制,鼓励社会公众对非营利组织运作和管理中的违规行为进行揭发检举,激发公众参与监督的热情。此外,还要继续发挥媒体监督的重大作用,通过正面宣扬以提升社会公信力、负面揭露以监督威慑,使非营利组织的运作更加透明化,有力配合政府部门对非营利组织的监督管理。

〔参考文献〕

〔1〕金锦萍.非营利法人治理结构研究〔M〕.北京:北京大学出版社,2005.

〔2〕贾西津.第三次改革——中国非营利部门战略研究〔M〕.北京:清华大学出版社,2005.

〔3〕丁莎莎.对我国非营利组织监督机制的思考〔J〕.工作研究,2012,(02).

〔4〕 王晓雪,殷实,胡婧.基金会外部监督之法律研究〔J〕.法制与社会,2010,(06).

〔责任编辑:冯延臣〕

猜你喜欢

知音励志·社科版(2016年12期)2017-01-21 01:24:47

艺术研究(2016年4期)2017-01-16 12:46:17

商业经济研究(2016年22期)2016-12-27 11:09:41

现代企业文化·理论版(2016年19期)2016-12-21 08:18:39

科学与财富(2016年26期)2016-12-01 20:48:52

中国集体经济(2016年26期)2016-11-19 12:19:25

商(2016年19期)2016-06-27 14:10:51

商(2016年16期)2016-06-12 17:16:45

商(2016年17期)2016-06-06 14:51:03

商(2016年8期)2016-04-08 17:29:32