船舶制造业转型为综合服务制造商——“中国制造”新动力

2012-04-29 00:44

广东造船 2012年3期

引子:在今年5.28日的首届京交会上,与会专家一致表示,发展服务贸易有利于提升制造业水平。与会专家表示,目前,我国已经成为全球制造业的核心,产品的生产能力没有问题,关键就在于怎么能通过服务业,尤其是生产性服务业使产品卖出好价钱。从这个意义上来说,服务业最终的落脚点还是在提升制造业产品的附加值上。WTO总干事帕斯卡尔·拉米认为服务是生产流程中不可或缺的一部分,通过改进服务质量,能够将这部分价值进一步增加到生产工艺中。同时,现代产品本身也越来越多地以服务为打包,制造和服务之间的边界越来越模糊,成熟的商业模式将不再区分产品和服务。

商务部国际贸易经济合作研究院副研究员周密说:“当前,我国的货物贸易很大程度上是加工贸易,赚的只是装配的钱。”因此,发展服务贸易将在促进服务业发展的同时,通过专业化分工合作提高我国制造业发展的效率和效益,实现制造业和服务业联动发展,互利共赢。

受益于国家政策的大力支持、城市化和工业化加快引发的需求升温、国际产业转移的加快以及行业市场化改革所激发出的内在活力。过去十年整体船舶行业有了一个跨越式的发展,已经一跃成为世界第一的造船大国。

然而船舶业“大而不强”,就宏观来看,在经历了08年的金融危机之后,全球经济并未完全复苏,存在着二次探底的可能性。同时,欧债危机、中国等新兴市场经济增速的放缓也使得未来全球经济走势变得更加不明朗。低端产品相对过剩、高端产品依赖进口的整体格局犹存,劳动力成本上升等导致船舶制造利润空间逐渐被压缩,转型升级势在必行。

中国船舶制造业的阿克琉斯之痛

虽然中国已经成为当之无愧的船舶制造业大国,然而“大而不强”依然是我国船舶产业的主要矛盾和薄弱环节。就目前情况来说,我国机械行业发展的不足主要有以下几点:

自主创新能力不足,低端产品过剩,高端产品依赖进口。统计,日本的船舶配套设备本土化率为95%~98%;韩国为90%以上,而去年我国三大主流船型的配套本土化率仅为54%,高技术、高附加值船型的本土配套化率还不足30%。

船舶生产集中度不高。2010年,我国造船完工量位居国内前三位的造船企业,其完工量的总和仅占全国造船完工量的25%,而韩国造船行业的这一数字为53.2%,日本为35%。而我国造船完工量位居国内前五位的造船企业,其完工量占全国造船完工量的33.8%,而韩国造船行业的这一数字为73.8%,日本为49%。此外,我国造船完工量位居国内前十位的造船企业,其完工量占全国造船完工量的47.5%,而韩国造船行业的这一数字为85%,日本为74%。

现代服务业比重过低。根据德勤对世界500强的调查,全球顶级制造业公司2005年的收入一半以上来自服务。目前全球500强企业共涉足50多个行业,其中近30个属于服务业。从数量上来看,有超过半数的公司在从事服务业,更有两成的跨国制造业企业的服务收入超过总收入的50%。据了解,在发达国家普遍存在两个“70%现象”,即服务业增加值占GDP比重的70%,制造型服务业占整个服务业比重的70%。 而我国目前现代服务业占比还较低,存在非常大的发展空间。

产业增长方式较为粗放,追求产量,忽视质量,不节能环保。总体来说,中国船舶工业的经济增长方式是比较粗放的。以投入产出来分析,2009年,日本20家船厂的年销售额为2129亿元人民币,当年消耗钢材445万吨,即每吨钢材的产出为4.8万元人民币。而我国去年的年销售额为4300亿元,年钢材消耗量为1300万吨,即每吨钢材的产出为3.2万元,仅仅是日本的2/3。在生产效率方面,以人均产量分析,日韩船舶行业的人均年产量约为400万~500万载重吨,而我国的人均年产量为150万载重吨,是日韩的1/3。在人均产值方面,橡胶气囊橡胶护舷日韩国船舶行业的人均年产出为200万~400万元,而我国仅为50万~100万元。每修正总吨的工时,日韩为10~15工时左右,而我国的目标是在2015年达到15个工时。

以史为鉴:80年代末美国通过制造业转型重获发展动力

80年代美国制造业竞争力受到了欧洲、日本等制造业崛起的挑战,经历了短暂的衰退,其在经济效率、劳动生产率和技术创新等多项指标中排名世界第一的时代开始终结。面对激烈的全球竞争, 向综合服务业渗透成为了部分美国制造企业的转型选择。以GE、卡特彼勒、IBM等为代表的一大批美国制造企业通过制造业服务化获得了新的增长动力,也帮助美国整个制造业在90年代重新回到全球霸主的地位。这对中国制造业未来的发展极具借鉴作用。

鉴于中国和美国在国土面积,产业纵深以及资源禀赋上比其它国家对中国更具有参考意义,这些案例对中国制造业未来的发展极具借鉴作用。船舶制造业作为国家重要的装备产业,是中国制造业中不可或缺的一环,只有放在制造业发展的大局中,才能实现真正意义上的突破。

适合装备类企业的转型模式分析

在传统制造业向下游服务业延伸转型时,存在三种较为普遍的转型模式。第一种为传统制造企业依托自身产品制造能力拓展相关生产性服务业,第二种为制造企业从单纯销售产品发展成为提供服务和成套解决方案的综合服务商,第三种为制造企业彻底放弃制造业务,转型为完全的服务提供商。

选择依托制造业拓展生产性服务的企业往往规模较大,所在行业技术门槛较高,公司本身技术、品牌具有一定优势,同时具有较强的流程管理能力和丰富的运营经验。

选择从制造企业转型为服务提供商的企业所处的行业往往在制造环节的技术门槛较低,其核心竞争力主要为品牌、设计、服务等非制造环节的轻资产企业。

选择从产品制造商转型为综合服务商的企业所在行业往往具有一定的技术门槛,企业自身的产品技术和品牌在业内也具有一定的优势和知名度。同时所销售产品的功能与客户的主营业务相对独立,适合外包,进而充分利用制造商的专业化优势,实现共赢。有专家指出,从公司资产和技术能力角度看,选择放弃制造环节,彻底转型为服务商的企业往往是轻资产企业,而大部分机械制造等偏重资产企业则主要选择向综合服务商转型,并同时发展生产服务业。

未来船舶制造企业如何转型升级?

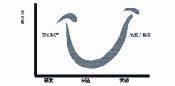

向微笑曲线两端延伸是转型升级的两大方向

目前我国船舶制造行业普遍处于产业链微笑曲线的中端,即附加值最低的制造环节。微笑曲线的左端是研发、设计等环节,右端是渠道、物流、金融等服务环节。这两端也很好地说明了船舶制造企业转型升级的两大方向,即向左进行技术升级,研发高精尖产品或者向右重视客户需求,向服务转型,创造新的利润点。

机械制造向服务业延伸适用范围更广,可行性更高,是一个有效路径产业升级、提高自主创新能力是我国从“制造大国”向“制造强国”转变的必经途径,但是在当前全球经济环境下,船舶制造企业也不能忽视向服务业转型。因为向服务业延伸适用范围更广,可行性也更高,对部分企业来说是一个持续发展的有效路径。

图1:微笑曲线

资料来源:百度百科,中国银河证券研究部

随着产业成熟和竞争加剧, 越来越多的船舶制造企业开始通过服务提高产品的价值, 服务收入在制造企业收入当中所占的比重不断上升, 一些企业甚至已经从出售产品转向出售服务。因而,向服务业延伸不仅仅是部分企业实现转型的有效途径,在某种程度上已经成为一种客观存在的必要需求。主要有以下几个方面的原因使得部分企业向服务业转型十分必要:

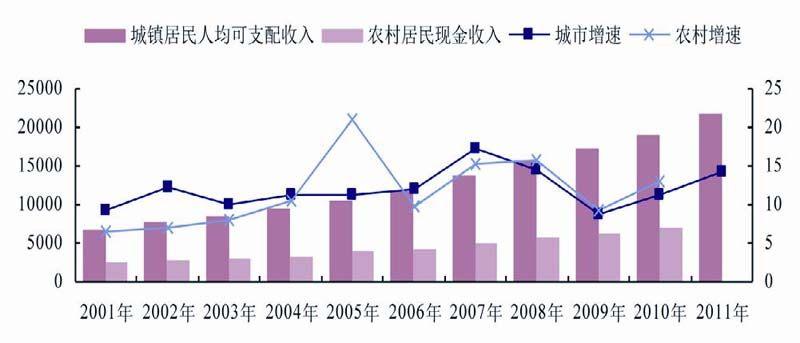

1、全球化的激烈竞争,劳动力成本上升、人民币升值等多方面因素导致单纯制造产品的利润空间越来越小。

图2:美元对人民币汇率逐步下降

资料来源:Wind,中国银河证券研究部

图3:居民收入水平逐年上升(劳动力成本)

资料来源:Wind,中国银河证券研究部

2、制造商向综合服务商转型是实现差异化竞争的一种手段。由于核心产品的日益同质化,制造企业已经很难在核心产品上获得明显的、持续的竞争优势,而服务则是一个很好地区别于其他竞争者,提升竞争力的方法。

3、全球经济从短缺经济向过剩经济转变,卖方市场向买方市场转变,消费者的需求愈加个性化,对购买产品的附加价值要求越来越高。对于企业客户来说,如果能把机械设备的后期维护等事务外包给制造商,则能更好地专注于自身主营业务,同时可以发挥制造商的专业优势,从而实现双赢。

4、环境与资源的压力迫使企业向知识密集型的服务业转型。当前国内大多数制造企业重点考虑经济效益,在现在人类环保意识越来越强和国家对企业环保要求逐步提高的大环境下,企业传统模式受到了极大挑战。

以史为鉴2 通用公司:资本服务为电气制造提供成长动力

通用电气公司成立之初,通用电气的主要产品为交流电电器设备,之后公司产品线陆续扩展到家用电器领域。第二次世界大战期间,公司趁势发展了飞机、船只及军工制造业务。到了上世纪八十年代,通用电气公司在全球24个国家共拥有113家制造厂,其产值中传统制造产值的比重高达85%,服务产值仅占12%,是一家典型的传统制造企业。目前,在经过2002年的业务整合后,公司主要拥有以下六大业务:GE金融、能源基础设施和技术基础设施、NBC环球、医疗、消费和工业产品、家庭&商业解决方案,产品范围涉及医疗设备、航空发动机、交通运输、企业安防、能源设施、水处理设备、油气、商业金融、GE消费者金融和企业融资等,并在全球100 多个国家开展业务,员工人数超过30 万人。2003年以来,服务业收入占通用电气公司营业收入的比重超过了60%。通用电气已发展成为全球最大的多元化服务性公司,同时也是高质量、高科技工业和消费产品的提供者。

资本服务公司作为通用电气的子公司,它是如何回报通用电气的呢?那就是提供大批有价值的客户。资本服务公司为通用电气旗下其他子公司的客户(如电力公司和自动化设备公司等)提供大量贷款,以帮助这些子公司,为其与客户签订大宗合同铺平道路。分析家说:“这种养鸡取蛋的做法,使资本服务公司成为杰克·韦尔奇打败竞争对手最有力的一张王牌。”

以史为鉴3罗尔斯-罗伊斯公司:制造商不卖产品卖服务

作为船舶领域世界巨头罗尔斯-罗伊斯是全球商用船舶和海军领域中的全球领导者,为客户提供产品的设计、研发、供应及维护,并同时提供系统整合方案。公司主要专注于动力、推进和运动控制解决方案,为2,300多家船舶客户提供服务,并在世界各地运行的30,000艘船舶上安装了公司生产的设备。

在中国近几年以20%增长,广泛地提供燃气轮机、柴油机、桨、推进器等业务,凭借中国造船市场的发展势头,以及针对中国船舶业对于环保解决方案和全面售后服务的需求,把船舶设计、多样化的产品,以及系统集成等方面的技术引进中国,配合优质的售后服务,全面满足中国市场的需要。

近年来,罗尔斯-罗伊斯公司通过改变运营模式,扩展发动机维护、发动机租赁和发动机数据分析管理等服务,通过服务合同绑定用户,增加了服务型收入。2007年服务收入达到公司总收入的53.7%。

罗尔斯·罗伊斯的服务工程师团队为这个庞大的产业提供包括日常维修、备件管理及技术支持等一系列的服务。

猜你喜欢

经济(2022年10期)2022-10-12

商周刊(2017年6期)2017-08-22

造船技术(2016年6期)2017-01-13

航运交易公报(2016年8期)2016-03-21

中国卫生(2015年12期)2015-11-10

江苏年鉴(2014年0期)2014-03-11

江苏年鉴(2014年0期)2014-03-11

江苏船舶(2010年1期)2010-04-01