利率市场化对县域经济的影响分析

2012-04-29 00:44:03谢问兰刘葆金

上海金融 2012年4期

谢问兰 刘葆金

摘要:利率市场化的推进,能够调动银行贷款投放的积极性,进而推进江苏县域金融发展,促进县域投资增长和经济发展。分产业看,由于农业领域金融抑制更为明显,利率市场化能够引导资金向农业投资领域适度聚集,但受农业产出弹性小的影响,其对农业产出的影响相对较弱。分地区看,由于市场基础更为完善、制度环境更为宽松,利率市场化对发达县域的促进比欠发达县域更为明显。

关键词:金融抑制;利率市场化;县域经济

JEL分类号:P22中图分类号:F832文献标识码:A文章编号:1006-1428(2012)04-0107-05

近年来,我国的利率市场化进程正在稳步推进,由于我国的利率市场化进程具有“先农村、后城市”的特点,各地区经济发展水平、金融基础设施建设也存在较大差异,利率定价行为对不同地区、不同产业的影响尤为值得关注。因此,本文选取江苏省苏南、苏中、苏北三地共39个样本县(市)作为研究对象,以考察利率市场化对县域经济的影响,为进一步推进利率市场化建设提供有益参考。

一、相关文献回顾

(一)有关利率市场化的相关理论述评

在发展中国家利率市场化改革的路径与方式上,理论界存在两种看似矛盾又紧密联系的理论。一种是20世纪70年代美国经济学家麦金农和肖提出的“金融深化论”。他们认为发展中国家由于普遍存在人为的利率管制、较高的通货膨胀,造成实际利率低于市场均衡利率,不仅减少了国家储蓄,降低了实际经济增速和金融发展的规模,且由于技术选择不利于劳动密集型经济的发展,造成低效的资本密集型投资重复进行。基于此,金融深化论学派提出“金融自由化”为特征的政策主张,主要措施包括放松对利率的人为干预、抑制通货膨胀、将银行转化为社会组织、鼓励民间金融以及促进金融业的竞争等,通过实际利率的提升促进经济增长。

另一种是Hellmann(1994),Hellmann(1996),Hell-mann(2000)在对东亚的经济研究后提出的“金融约束论”。该理论宣称,对于发展中国家而言,政府应该采取“金融约束”政策,通过控制存款和贷款利率、限制金融市场准入、管制竞争等,将实际利率维持在正的、低于市场均衡利率的水平上。这样。银行由于资金成本较低,放贷意愿较强;企业也由于贷款利率不是很高,有动力进行一系列的投资和生产活动,从而推动一国的金融深化和经济增长。

根本上讲,“金融约束论”与“金融深化论”并不存在本质对立,金融约束强调不能急于否定政府的干预,认为政府进行选择性干预有助于金融深化。政府干预金融的深度和广度,应该随着金融深化的加深而减弱。金融约束与金融抑制的区别主要在于:在金融抑制下,政府将名义利率控制在低于通货膨胀的水平,从民间攫取租金;而在金融约束下,政府将名义利率维持在适度水平以确保实际利率为正,并低于均衡利率,从而为民间部门创造租金。

(二)实证研究综述

就实证的结果而言,Maxwell Fry(1989),Alan H.Gelb(1989)支持金融自由化的理论假设,认为利率市场化带来的实际利率的提升,能够显著促进储蓄和投资。进而推动经济增长。而另有学者则认同金融约束论的推断,指出利率市场化后实际利率的提升并没有对经济增长产生应有的促进作用,二者的关系甚至为负。

国内关于利率市场化效应的研究主要集中于两个方面。早期研究侧重于利率与经济增长的长期关系,沈坤荣等(2000)、庞晓波等(2008)都指出实际利率的提升能够有效促进经济增长。其中沈坤荣等(2000)的研究指出,麦金农关于实际利率提升促进储蓄和投资的理论假设,是以短缺经济为背景的。由于20世纪九十年代后我国商品市场已由短缺经济变为结构性过剩,造成这一时期实际利率对经济增长的促进效应明显减弱。值得一提的是,张效岩等(2010)首次采用农村经济数据对中国利率市场化的效果进行了研究,他们得出的结论是我国利率市场化改革是有效的,利率市场化水平的提高直接影响了贷款、投资和储蓄的增长,由此带动了生产、消费乃至居民收入的增长,从测定的利率市场化的宏观经济效果来看,利率市场化首先引起的是投资的显著增长,表明现阶段我国农村地区的金融抑制仍然存在。金融约束过于强化,不利于金融市场效率的提升,现阶段农村地区金融抑制理论更适合其实情。

对于中国的研究,大多采用全国性的数据。未考虑我国利率市场化“先农村,后城市”的特点,也未对区域性差异进行深入探讨。基于这些考虑,本文从县域角度出发,选取江苏省苏南、苏中、苏北共39个样本县(市)作为研究对象,考察了1994-2009年间利率市场化对不同地区、不同产业发展的影响。

二、江苏县域金融机构利率定价概况

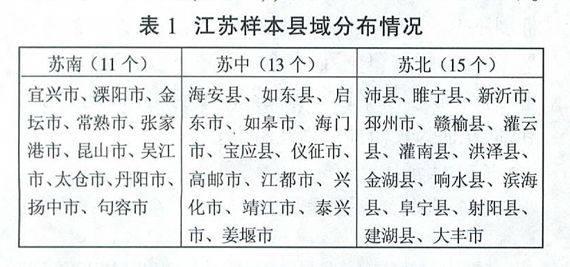

为全面了解县域金融发展概况,我们在江苏省共选取了39个样本代表性强、数据资料相对完整的县(市)作为考察对象,其中苏南、苏中、苏北分别有11、13和15个样本县域(见表1),研究区间为1994-2009年。

(一)不同地区县域贷款利率执行情况

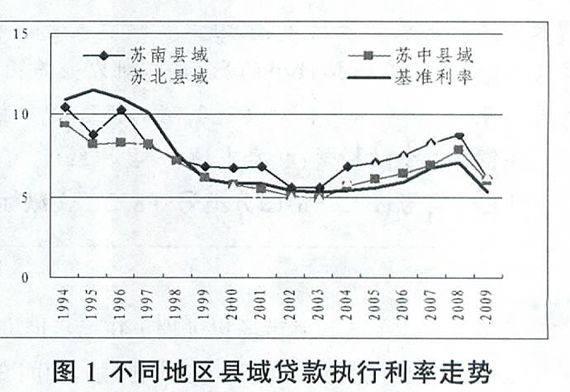

受利率统计资料可得性的限制,本文选取苏南、苏中、苏北县域统计资料相对完整的9个县,考察县域贷款执行利率变化情况。由于没有关于县域贷款执行利率的直接统计数据,我们用当年县域所有金融机构利息收入除以年初贷款余额与年末贷款余额的平均值,得到县域贷款执行利率的近似估计,基准利率选用一年期贷款基准利率。数据显示,不同地区县域贷款执行利率走势与基准利率走势基本一致(见图1),经历了1994-2003年的总体趋降和2004-2008年的持续回升,2009年受适度宽松货币政策的影响有所下降。可见,虽然2004年10月后我国放开了贷款利率上限管理,但基准利率对贷款执行利率仍具有重要的指示意义。

分地区看,苏南县域的贷款执行利率总体高于苏中、苏北。2004年之前,苏中、苏北县域贷款执行利率比较接近,但2004年后苏北县域贷款执行利率明显高于苏中县域,与苏南县域执行利率基本持平。不仅如此,2004年后不同地区县域贷款执行利率与基准利率差值的波动也明显加大,该差值在苏南、苏中、苏北县域的标准方差分别由1994-2003年的0.95、0.78和1.23个百分点,升至2004-2009年的1.74、1.59和1.98个百分点,表明2004年贷款利率上限管制放开后,各地区贷款利率定价的波动都有所加大,市场力量对贷款最终执行利率的影响明显增强。

(二)不同机构县域贷款执行利率概况

分机构看,考察期间县域农村金融机构(包括农村信用社、农村商业银行和农村合作银行)贷款执行利率总体高于国有商业银行,1994-2009年农村金融机构贷款执行利率平均高出国有商业银行1.36个百分点。调查中金融机构反映,出现这种情况的主要原因是农村金融机构和国有商业银行在县域市场存在一定程度的市场分割。其中,农村金融机构的贷款对象主要是农户、个体经营者和小型企业,而国有商业银行贷款则主要集中于大中型企业和规模较大的公共基础建设,根据风险收益对称的原则,农村金融机

猜你喜欢

人间(2016年24期)2016-11-23 15:22:39

中国市场(2016年38期)2016-11-15 00:09:01

价值工程(2016年29期)2016-11-14 00:54:49

商场现代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 07:17:42

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44

商(2016年27期)2016-10-17 04:57:57

企业导报(2016年12期)2016-06-17 16:06:57