影响企业食品可追溯体系投资意愿的主要因素分析

2012-04-29 00:44吴林海蒋力浦徐进

预测 2012年5期

关键词:影响因素

吴林海 蒋力 浦徐进

摘要:本文运用模糊集理论与决策实验室分析法,研究了影响生产企业投资实施食品可追溯体系意愿的主要因素的影响特征、影响程度。结论显示,食品安全质量认证体系的实施、消费者对食品安全的担忧程度、消费需求是影响企业食品可追溯体系投资意愿的三个主要因素。

关键词:食品可追溯体系;影响因素;影响程度;fuzzy logic;DEMATEL方法

中图分类号:F274 文献标识码:A 文章编号:1003-5192(2012)05-0047-05

1、引言

食品可追溯体系是通过在供应链上形成可靠且连续的信息流使食品具备可追溯性,以监控食品生产过程与流向且通过追溯来识别问题和实施召回,被认为是从根本上预防食品安全风险的主要工具之一。自20世纪90年代以来,欧盟、美国、日本、澳大利亚等发达国家与部分发展中国家相继实施食品可追溯体系,并且不具有可追溯功能的食品已被禁止进入欧美国家的市场。

我国从2000年开始探索性地建设食品可追溯体系,主要由政府推动、企业自愿性地实施,尚未取得明显成效。然而,近年来频发的食品安全事件再次警示我国建设食品可追溯体系已刻不容缓。企业是投资实施食品可追溯体系的主体,而可追溯体系能够提高食品供应链管理效率,降低因食品安全风险而引发的成本,满足消费市场需求,最终能够使食品生产企业获得净收益。但在我国为什么企业投资实施食品可追溯体系的意愿普遍不高?本文试图运用模糊集理论(Fuzzy Set Theory)、决策实验室分析法(De.cision Making Trial and Evaluation Laboratory,DEMA-TEL)等理论与方法,重点探讨影响我国企业投资食品可追溯体系的主要因素,以期为建设具有中国特色的食品可追溯体系提供决策服务。

2、文献回顾与研究假设

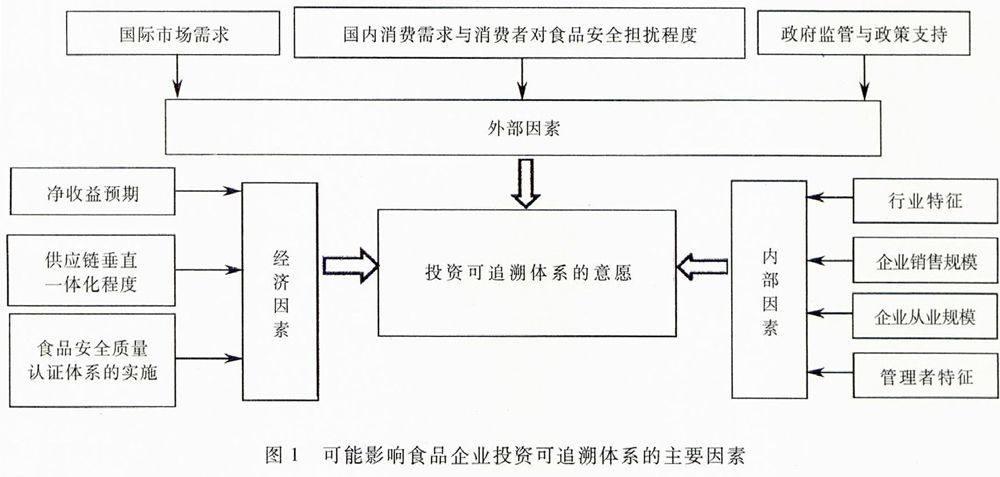

根据现有的研究、作者前期的研究积累和基于对中国国情的认识,本文归纳了影响食品生产企业投资实施食品可追溯体系的15个因素,并结合研究主题,提出如下研究假设。

2.1 净收益预期

食品可追溯体系建设需要增加额外的生产成本,并且所增加的额外成本还取决于食品可追溯体系的宽度、深度和精确度。企业是否意愿投资主要取决于其投资的净收益是否能够弥补成本。由此假设:

HI净收益预期(C1)影响企业投资食品可追溯体系的意愿。

2.2 国内消费需求与消费者对食品安全的担忧程度

净收益的实现主要依赖于消费需求。Golan等和Buhr的研究认为较高的消费需求促使企业投资食品可追溯体系。Bailey等的调查表明,牛肉加工厂商投资可追溯体系的积极性随着消费者对牛肉安全关注度的变化而变化。由此假设:

H2 国内消费需求(C2)和消费者对国内食品安全的担忧程度(C3)对企业投资意愿产生正相关的影响。

2.3 国际市场的需求

Souza Monteiro、Bailey等的研究认为国际市场的需求与实施可追溯体系的意愿正相关。2002年开始,欧盟和美国等国家陆续要求进口食品必须具备可追溯性。目前中国食品出口到200多个国家和地区,国际市场的需求必然影响企业的投资意愿。由此假设:

H3 食品出口(C4)的生产企业更愿意投资可追溯体系。

2.4 政府监管和政策支持

政府往往通过监管、惩罚与支持相融合的措施来提升食品安全水平。Schulz等的研究证实,政府的支持措施、监督惩罚手段等影响了美国母牛生产者实施可追溯体系的积极性。而Golan等、杨秋红等的研究认为,政府的政策扶持可提高企业实施可追溯体系的积极性。由此假设:

H4 政府监管(C5)和政策支持(C6)影响企业投资可追溯体系意愿。

2.5 行业特征

较高的食品安全风险是促使食品生产企业投资可追溯体系的重要动力。Heyder等的研究认为,食品安全风险较高的生产企业更倾向于实施可追溯体系。由此假设:

H5 食品生产企业所处的行业特征(C7)影响其投资可追溯体系的意愿。

2.6 企业管理者特征

不同年龄、学历和性别的食品生产企业管理者对新技术、新事物的接受能力、创新性和投资的魄力等不同,进而会影响投资决策,如中等年龄、高学历和男性管理者投资实施可追溯体系的魄力越大。由此假设:

H6食品生产企业的管理者的年龄(C8)、学历(C9)、性别(C10)及管理理念(C11)影响企业实施可追溯体系的意愿。

2.7 企业从业规模

Sodano等对意大利番茄加工企业的调查表明,企业实施可追溯体系的收益随着企业从业人数的扩大而相应增加。由此假设:

H7 食品生产企业的从业规模(C12)影响其投资实施可追溯体系的意愿。

2.8 企业销售规模

Sodano等认为销售规模大的企业涉及更多的消费者,同时面临更大的监管压力,从而更加愿意实施可追溯体系来保障食品安全。由此假设:

H8 食品生产企业的销售收入(C13)影响其投资实施可追溯体系的意愿。

2.9 食品安全质量认证体系的实施

Banterle等、Mora等、及杨秋红等的研究发现,已经执行了某些食品安全质量认证体系的企业实施可追溯体系成本更低,也更加愿意实施可追溯体系。由此假设:

H9 食品生产企业安全质量认证体系的实施(C14)影响其投资实施可追溯体系的意愿。

2.10 供应链垂直一体化程度

Banterle等在对意大利32家属于肉制品加工链上的企业的调查说明,垂直一体化程度越高的企业实施可追溯体系的成本越低,从而实施积极性越高。由此假设:

H10 食品生产企业的垂直一体化程度(C15)影响其投资实施可追溯体系的意愿。

然而,影响企业投资食品可追溯体系意愿的众多因素中,因素间的相互关系,占主导地位的关键因素是什么,目前却鲜有相关的文献报道。同时现有的研究结论主要是通过对食品生产企业的实证调查所获得,但实证样本是否具有典型性,样本大小等可能影响实证结果,这可能是实证调查方法难以彻底解决的缺陷。而且生产者、消费者和政府均是食品可追溯体系建设中密不可分的主体,单纯从食品生产企业的角度进行调查并得出结论,难免带有生产者的利益诉求,公正性可能受到影响。为解决现有的研究缺陷,本文引入模糊集理论,使用Fuzzy Set Theory与DEMATEL相结合的分析方法,确定出各个因素在企业投资实施食品可追溯体系中所处的地位、发挥作用的程度(中心度)和重要程度(原因度),进而揭示影响企业投资实施食品可追溯体系意愿最关键的因素。

3、调查设计与研究方法

3.1 专家的调查

为探索解决现有的研究缺陷,本文主要依靠专家群体,通过DEMATEL方法尝试研究企业投资食品可追溯体系意愿的影响因素、因素间相互关系,并识别最主要的因素。为此,在江苏省食品安全研究基地选择了在农副产品加工业、食品制造业、饮料业、现代新型食品工业、食品安全经济等领域熟悉可追溯体系的7位专家,请每个专家根据图l所示的15个可能的影响因素,依据各自的知识与经验分别判定各个可能的影响因素间的逻辑关系。

3.2 专家语言变量的模糊处理

本文根据模糊集理论,请每个专家使用语言变量单独进行判定可能影响生产企业投资实施可追溯体系意愿的15个因素间的两两关系,获得7份由语言变量组成的数据,并根据表1中所列的语言变量与模糊数转换关系的标准值将每个专家的判断结果转化成三角模糊数(ak1ij,ak1ij,ak1ij),其中k=1,2,…,7;i,j=1,2,…,15,代表第k个专家认为i因素对j因素的影响程度,并将之分别记录在15×15的矩阵中。

3.3 专家决策结果的去模糊化

为更直观和准确地表示专家群体对影响因素间关系的判断结果,将上文所有三角模糊数依照相关公式进行标准化处理,以确保计算具有相同的标准。在此基础上应用Opricovic等方法将三角模糊数进行转化,可得到第k个专家认为i因素对j因素的影响程度。采用综合价值符号法(Synthetic ValueNotation),最终得到专家群体对影响因素间关系的判定结果,并将之记录在15×15的矩阵中,该矩阵也就构成了DEMATEL方法所需的直接影响矩阵A。

3.4 因素间相互关系的DEMATEL方法的计算

设直接影响矩阵为A,依据x=A×k(k为矩阵A为每行最大值的倒数)将直接影响矩阵A转换为标准化影响矩阵X。根据T=X(I~X)-1(其中,为15×15的单位矩阵),使用Matlab(R2010b)进行矩阵计算得到总影响关系矩阵T(T=[tij]15X15)。tij表示企业投资食品可追溯体系影响因素i对因素j的影响程度。矩阵T中的每行因素之和为该行对应因素对所有其他因素的综合影响值,称为影响度(D)。T的每列因素之和为该列对应因素受其他各元素的综合影响值,称为被影响度(R)。

影响因素的影响度与被影响度之和称为中心度(D+R),表示该因素在系统中的位置及所起作用的大小,中心度越大,说明该因素对企业投资食品可追溯体系影响越大。因素的影响度与被影响度之差称为原因度(D-R)。如果原因度大于0,表示该因素是体系中主动影响其他因素的因素,属于原因因素;若原因度小于0,则表明该因素更易受其他因素的影响,属于结果因素。原因因素、结果因素体现了因素的影响特征。

4、计算结果的分析与政策含义

影响企业投资食品可追溯体系意愿因素的DEMATEL计算结果见表2。

第一,从影响度来分析,食品安全质量认证体系的实施、消费者对食品安全的担忧程度和消费需求的影响度分别为8.597806、8.507980、8.497559.是所有因素中影响度最大的三个,表明这三个因素对其余所有因素的影响最大且影响程度几乎相当。食品安全质量认证体系通过控制食品原料、加工(制造)和贮运、销售过程的关键点,弥补了单纯依靠最终产品检验进行食品质量控制的不足,可最大限度地减少食品安全危害风险。食品可追溯体系必须与HACCP、GMP和IS09000等质量技术管理与质量认证体系有机结合才能发挥作用。同时较为完善的食品安全质量认证体系,还表征着企业具有一定的技术能力,具有低成本实施可追溯体系的优势,因此,就不难理解其对企业投资食品可追溯体系具有最高的影响度。

消费者对食品安全的担忧程度与可追溯食品消费需求紧密相关,消费者对食品安全的担忧程度越高,市场上可追溯食品的消费需求越大,这将直接增加企业生产可追溯食品的收益,必然成为影响企业投资食品可追溯体系的最主要的两个因素。

第二,从中心度来分析,食品安全质量认证体系的实施、消费者对食品安全的担忧程度、管理者的管理理念、政府监管以及供应链垂直一体化程度的中心度在所有可能影响企业投资食品可追溯体系因素中数值最高,这些因素对企业投资食品可追溯体系起着较为重要的作用。

第三,从原因度来分析,表2显示因素的原因度有正有负,作用方向有差异,对企业投资食品可追溯体系的影响特征不一。管理理念、企业销售规模、净收益预期、食品安全质量认证体系的实施、供应链垂直一体化程度、国际市场需求、政府监管力度以及消费者对食品安全的担忧程度等具有负的原因度,是具有被动性的结果因素,在企业投资食品可追溯体系中更多地是受到其他因素的影响。

同时,表2显示,行业特征、消费需求、政府政策扶持和从业人数规模等四个影响因素是影响企业投资食品可追溯体系的原因因素。显然,企业所处的行业类型和消费需求是影响其他因素最大的两个因素,食品安全风险较高行业的企业会更愿意实施食品可追溯体系,这已得到证实,这也是企业社会责任使然,但企业更是市场主体,是否具有实施食品可追溯体系的意愿主要取决于投资的收益能否弥补成本,因此消费需求显著影响其意愿。同时政府的政策扶持能够降低企业投资成本,必然在一定程度上影响企业投资食品可追溯体系意愿。从业人数规模大,一方面说明企业食品生产量大,一旦出现食品安全风险将危及更多的消费者,而另一方面也说明其市场占有率高,实施可追溯体系的边际成本相对较低,可见从业人数大的企业也更有意愿投资可追溯体系。

本文的研究结论具有丰富的政策内涵。主要表现在:在建设的起步阶段政府应在食品安全风险较高的行业选择具有较大规模的企业进行试点推广,以带动面上的企业逐步实施食品可追溯体系;企业的投资无法完全出于自愿,政府的监督和政策扶持是必不可少的,监管与惩罚、奖励与支持并举应该成为政府推动食品可追溯体系建设的基本点;同时,尽可能地提升消费者对可追溯食品的认知,引导消费者的可追溯食品的消费行为,扩大市场需求。

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29