空多利少 短期豆粕偏弱振荡之势难扭转

2012-04-14 06:05:12牧和中国养猪第一网

中国畜牧业 2012年12期

文┃牧和(中国养猪第一网)

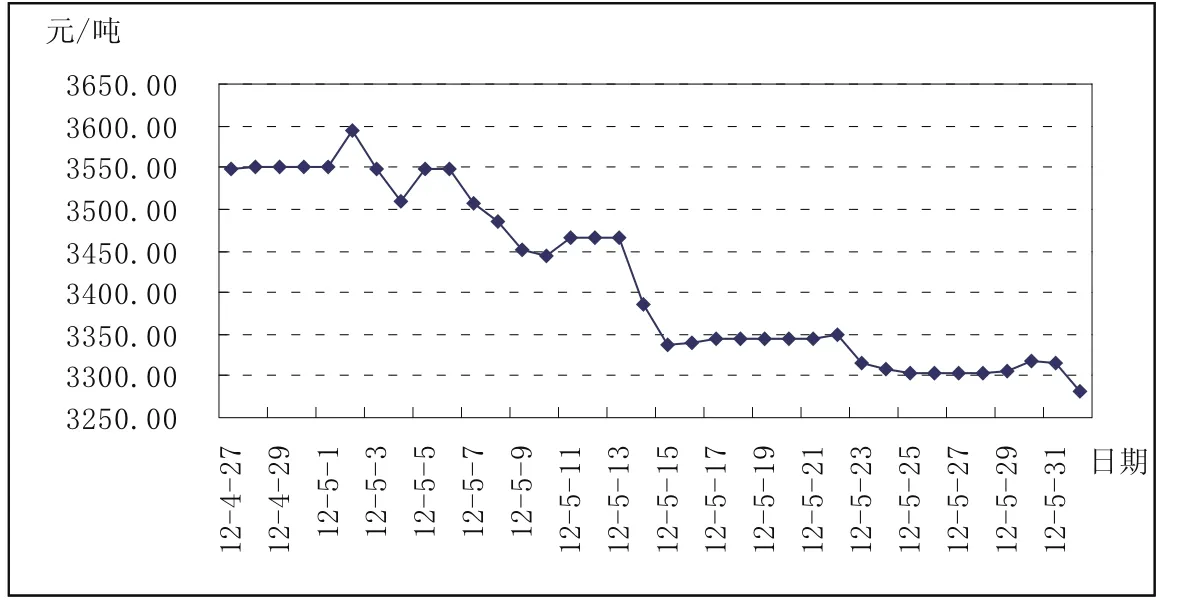

自5月以来,国内豆粕现货价格整体呈现跌势(图1),本月除东北外全国油厂开机率普遍回升,豆粕现货成交量巨大,但随着豆粕终端消耗节奏的放缓,饲料厂商入市保持谨慎心态,下旬豆粕现货成交量明显降低,需方观望心态加剧。截至5月31日,国内油厂43%蛋白豆粕出厂报价均价为3316.67元/吨,较5月3日价格大幅下跌231.11元/吨。笔者认为,豆粕终端需求短期难以迅速放大,而且仍有油厂在执行前期高价豆粕合同,因此,豆粕库存消耗战线或将拉长;同时,国内沿海油厂大豆库存继续增加,后期油粕供应将能得到保障,预示着豆粕价格依然存在“泡沫”的成分。

◎图1 4月底至今国内油厂43%蛋白豆粕出厂报价日均价

一、终端饲料养殖需求清淡

今年春节以来,国内生猪、猪肉价格均“跌跌不休”,截至6月1日,全国出栏肉猪均价为13.26元/千克,同比降24.8%;猪肉价格22.16元/千克,同比降18.3%;猪粮比价5.55∶1,低于6∶1的盈亏平衡点;全国部分地区自繁自养生猪头均亏损20元。市场上体重偏大生猪继续抛售,持续低迷的猪价将进一步影响补栏,尤其是中小养殖户已开始缩减养殖规模,将影响远期豆粕需求和饲料企业的饲料销量。同时,目前仔猪价格已跌破30元/千克,同比跌幅已接近20%。去年底今年初的猪群腹泻疫情导致大量仔猪死亡,这也使得6~8月生猪存栏量水平将相对偏低,因此,业内普遍看好生猪价格将迎来一轮涨势,然而这也意味着养猪业对于豆粕消费需求的偏空影响。

另据业内人士反映,蛋鸡养殖方面,由于之前的疫情严重,且鸡蛋价格持续低位运行,养殖户亏本严重并大量抛售,蛋鸡存栏量降低。目前鸡、鸭、水产等养殖企业几乎全部亏损,补苗补栏积极性受到严重影响,部分饲料企业销量下滑,也影响其对豆粕的采购数量。油厂方面负责人也反映近期豆粕走货一般,市场终端需求不积极。

总的来说,生猪蛋鸡存栏情况短期难见好转,水产养殖启动相对正常,尽管华南多雨影响投苗和早期生产,但相对往年并未出现太大异常。

二、大豆原料供应充足

一方面,国家临储大豆拍卖持续进行,成交率明显回升,但拍卖价格不断走低,表明市场看跌心态明显。在5月31日拍卖的25万吨大豆实际成交3.9万吨,成交率仅16%,成交均价3831元/吨,比上一次低46元/吨。未来国家临储大豆将继续被拍卖,成交情况依然取决于整体市场表现,尤其是进口大豆和油粕行情。

与此同时,进口大豆数量大幅增加。海关数据显示,1~4月国内累计进口大豆1815万吨,同比增长22.3%。据悉,5~6月份大豆到港量仍很大,预计5月进口大豆到港量将达723万吨,6月达515.62万吨,明显高于4月488万吨的进口大豆数量。未来几个月国内大豆供应充足,不仅对国内豆粕价格产生压制,也减少了对芝加哥期货交易所(CBOT)大豆的利多支撑。从表1可以看出,4月以来,国内主要港口大豆库存量始终维持在600万吨以上。

表1 国内主要港口大豆库存 万吨

在国家储备大豆投入市场以及大量进口大豆到港的双重压力下,原料供应充足的利空效应对豆粕现货市场构成压力。

三、压榨利润由盈转亏,大豆压榨量仍呈上升趋势

据悉,本月油厂压榨利润由盈转亏。3、4月因油粕价格均处于阶段性高位,国内油厂压榨利润达到400~500元/吨的水平。但5月中旬以来,受油粕价格双双下滑的拖累,压榨景气度重现低迷,利润指标再度滑入负值区域。如果按照4450~4460元/吨的美国大豆远月船期进口成本估算,油厂远期大豆压榨亏损幅度将达250~400元/吨。这种境况可能抑制油厂订购远期大豆的积极性,从而限制豆粕现货价格的下调空间。事实上,据市场不完全统计,自3月下旬以来,国内进口厂商已经取消了8~10船大豆船货,同时延期的货船在15~20船。

进入5月以来,全国各地油厂开工情况好于4月,但由于近期油粕价格持续下跌,打击油厂开机积极性,5月下旬油厂开机率出现下降,但随着大豆集中到港,预计6月上旬开机率将重新上升。但同时受到压榨利润降低的影响,预计6月大豆压榨量较5月上升幅度有限,在550万吨左右。

四、商品市场整体转弱 豆类难以独善其身

5月以来,全球金融市场不稳,欧洲多国领导人选举增加了全球经济前景的不确定性,加之欧债阴影挥之不去,美国经济增长放缓,多重利空重压市场。有消息称欧元区官员已经同意成员国各自准备针对希腊退出欧元区的应急方案,这显示欧元区已经准备放弃希腊,而后续的诸如西班牙、意大利等国家的债务也是比较难以解决的问题。受此影响,市场上的避险情绪升温,美元汇率走强,大宗商品应声承压。商品市场整体转弱格局已经显现,农产品全面示弱,豆类受制于市场整体的弱势,也难以独善其身。

表2 全球大豆结转库存数据对比 百万吨

五、国际市场基本面利多消息匮乏

美国农业部5月供需报告对旧作价格利多,新作价格利空。2011/12年度南美大豆产量再度被调低,其中阿根廷大豆产量下调至4250万吨,巴西大豆产量下调至6500万吨,南美大豆总计再减产350万吨,至此较2010/11年度共减产1700万吨,减产规模远超出预期。

新作大豆预期产量恢复情况良好。预计2012/13年度全球大豆产量将增加到2.714亿吨,增长幅度接近15%。从全球结转库存情况来看,当前年度偏紧,新年度将有所恢复,但仍较2010/11年度有较大差距(表2)。

目前美豆进入生长期,天气情况开始主导价格。北半球大豆播种正在顺利进行,新季美国大豆当前生长形势良好,天气炒作尚难出现。据美国农业部数据显示,截至5月27日当周,美国大豆种植率为89%,远高于去年同期的48%和五年均值的61%;美国大豆出苗率为61%,高于去年同期的22%和五年均值的30%。然而,真正决定产量的天气是在大豆的生长和灌浆期,天气因素开始逐渐影响市场,后期会对市场起到较为关键作用。

综上分析认为,短期豆粕现货市场的连续下跌令市场信心不足,对价格再次探底的忧虑加重,也拖累豆粕现货成交陷入清淡局面。由于美国令人失望的经济数据及欧洲经济前景的不乐观,希腊和欧洲经济形势潜在风险尚存,引发美元走强、原油暴跌,豆粕市场整体空多利少,反弹依然乏力。而且全球大豆市场新年度供应有望扩大,美豆天气炒作尚未展开,近期将很难有新的炒作题材,国际大豆期价近期或将继续演绎探底过程。

短期国内豆粕供给偏多的格局难以扭转,终端饲料养殖消费量相对疲软,油厂将在大豆原料增加到港、压榨产品需求低迷的情况下,艰难选择开机或是停产。预计6月中上旬豆粕现货市场将维持低位振荡的偏弱运行之势,建议需方随采随用,小跌观望、大跌大补,等待行情企稳伺机补货。

猜你喜欢

今日农业(2021年16期)2021-11-26 06:05:34

当代水产(2021年2期)2021-03-29 02:57:38

当代水产(2019年11期)2019-12-23 09:03:54

当代水产(2019年7期)2019-09-03 01:02:18

当代水产(2019年6期)2019-07-25 07:52:10

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

河南畜牧兽医(2017年8期)2017-11-24 03:21:13

农村百事通(2009年13期)2009-11-16 05:40:42

农产品市场周刊(2009年30期)2009-08-24 02:29:56