国有产权、会计稳健性与权益资本成本

——来自中国证券市场的证据

2012-02-10 06:17张长海吴顺祥

财经理论与实践 2012年3期

张长海,吴顺祥

(海南大学经济与管理学院,海南海口 570228)*

一、引 言

虽然会计稳健性是近若干年来实证会计研究文献的热点,但关于会计稳健性对权益资本成本影响的文献却相对较少且结论也不一致。就笔者所见,仅有Francis et al.、Li Xi两篇文献,并且Li Xi(2009)的研究是跨国研究而不是针对公司层面的研究[1,2]。国内则尚未见到专门针对会计稳健性与权益资本成本关系的研究。决定将资金投向何处并定期对已投资项目进行再评估是企业最重要的决策之一(Damodaran,2001,187),而资本成本是评价这些决策的重要基准。因此,利用中国上市公司的数据来对会计稳健性与权益资本成本的关系进行实证检验,具有十分重要的理论和现实意义。

二、文献回顾与研究假设

Amihud and Mendelson发现,私有信息越多,买卖价差就越大,没有私有信息的投资者获得的回报越低,从而导致股票的均衡必要报酬率越高[3],即权益资本成本越高。Easley and O’Hara构建了一个异常订单流来估计某一股票的私有信息基础交易的相对数量:信息基础交易概率。该模型中公开信息已经包含在股价中,而私有信息则表现为额外的买卖压力[4]。Easley et al.的实证检验表明,某一证券如果具有较高的私有信息,则会有一个较高的均衡必要报酬率[5]。

财务报告作为上市公司法定的信息披露方式,是公司公开信息的重要组成部分。因此,财务报告信息的数量越充分、质量越高,关于该公司的公开信息就越多,则私有信息的相对重要性就越低,公司内外部不同权益投资者的信息不对称程度就越低,外部权益投资者说要求的必要报酬率就越低。Habib.A、Botosan、Richardson和Welker、Botosan和Plumlee均发现会计质量和数量的提高降低了公司的权益资本成本[6-9]。但上述研究都没有考虑会计信息质量的内生性问题。Leuz和Verrecchia认为,上市公司会权衡信息的披露成本和收益来选择某种报告策略,因此,他们运用二阶段回归来控制样本的“自选择偏见”(self-selection bias),结果发现德国上市公司的日益增加的会计信息披露质量降低了公司资本成本中的信息不对称部分(买卖价差和交易量)[10]。Francis et al.以美国1970~2001年间的上市公司为样本,在考虑了市场和会计为基础的盈余属性内生性后,盈余质量与权益成本显著负相关,其中应计质量、持续性和平滑性对权益融资成本的影响最大[1]。

对会计稳健性来说,Lafond和Watts认为会计稳健性通过限制经理人操纵财务报告的能力和便于其他来源信息的提供,降低了内外部投资者之间的信息不对称[11]。首先,由于经理人的不对称损失函数,他们有动机高估未证实的企业盈余,并低估未证实的损失;而会计稳健性对损失的确认采取更低的可验证性标准,使得经理人原本不愿意提供的相关损失信息得以披露。这样,从平均意义上来说,对于损失相关信息的报告就更为可靠。另一方面,财务报告中只确认验证程度较高或者已实现的收益,会限制经理人操纵财务报告高估的能力。因此,会计稳健性通过向外部投资者保证没有高估收益和低估损失,从而为投资者提供了关于公司当前业绩的“硬”的非股价综合信息。第二,这些“硬”信息为利用其他可用的软信息生成关于不可验证的可靠信息提供了一个基础。在实证方面,Francis et al.发现会计稳健性对权益资本成本没有显著影响[1]。Li Xi针对会计稳健性与资本成本的跨国研究则发现:会计稳健性显著的降低了公司的债务成本和权益成本[2]。

国内尚未发现专门针对会计稳健性对权益资本成本影响的研究,仅见少数关于会计信息质量对权益成本影响的研究。王炜、蒋高峰研究发现:公司的自愿信息披露水平与公司的规模、财务风险正相关,而与权益成本负相关[12]。王华和张程睿则发现:公司透明度会降低权益成本[13]。曾颖、陆正飞发现信息披露质量较高的公司其边际权益成本较低[14]。黄娟娟和肖珉以进行股权再融资的上市公司为样本,以收益激进度、平滑度和不透明度来衡量信息披露质量,研究发现:在控制了相关因素(增长率、流动性、经营风险等)的情况下,信息披露质量与权益成本负相关[15]。李刚等以2001~2003年间的具有连续10年存续期的上市公司为样本,采用应计质量、持续性、及时性、稳健性、平滑度、价值相关性、可预测性等7个不同维度来衡量会计信息质量,采用折现法估算权益资本成本,研究发现:除了盈余持续性与预期符号相反外,其他各质量特征都与权益资本成本负相关,但价值相关性与稳健性对权益资本成本的影响不显著[16]。

会计稳健性对权益成本的影响,从表面上来看是降低了内外投资者之间的信息不对称,但其实质却是通过扩大投资者可得的公开信息降低了投资者的风险,从而使得投资者要求的必要报酬率得以降低。国有产权性质既可能提高企业的价值,降低企业的风险;也可能降低企业的价值,增加企业的风险。一方面国有产权便利企业获得政府的各种优惠待遇;另一方面国有产权性质可以使得企业更容易受到政府的行政干预(Shleifer and Vishny,1998)。但这种因产权性质给企业带来的风险和收益都不能从企业稳健性的会计信息中体现出来,也就是说会计稳健性并不能反映政府干预的信息,从而削弱了稳健会计信息对风险的反映能力。

综合上述分析,本文提出如下假设:

H1:企业的会计稳健性与权益成本负相关。

H2:与国有企业相比,民营企业的会计稳健性更能降低企业的权益资本成本。

三、研究设计

(一)变量定义

1.因变量——权益资本成本(Equitycost)。根据前期文献,采用资本资产定价模型来计算权益资本成本。以2000~2009年我国10期国债的平均发行利率为无风险利率,其值为3.36%。以Damodaran估算的中国市场风险溢价作为计算权益资本成本的风险溢价[17,18]。根据damodaran的估计,2007、2008年的中国市场风险溢价分别为5.48%、7.10%②。贝塔系数(βi)是公司股票相对于整个市场平均风险的波动程度,来自CCER数据库。

2.解释变量——会计稳健性(Cscore)和产权性质。根据张长海等[19]的研究,采用kw稳健性指数来衡量公司各年的会计稳健性。产权性质(State)是虚拟变量,如果是国有企业则为1;否则为0。

3.控制变量。根据前期研究文献,还控制了以下相关变量:经营风险Oprisk(长期资本与总资产之比)、财务风险Lev(总负债除以总资产)、公司成长性Growth(营业收入增长率)、公司规模Size(总资产自然对数)、盈利能力ROA(总资产报酬率)、破产成本Bankrupt(无形资产与总资产之比)、总资产周转率Turnover(营业收入除以平均总资产)、以及年度哑变量(year)和行业哑变量(industry)。以2007年为基准年度,设置一个年度哑变量;以农林牧渔为基准行业,设置19个行业哑变量。

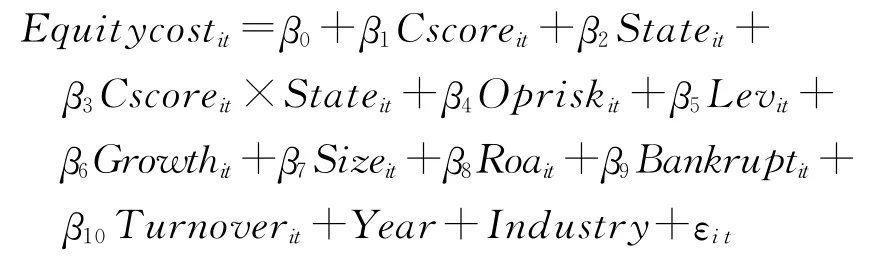

(二)计量经济模型

本研究采用的基本计量模型为:

其中,it为第i公司第t年的数据,β为待估计参数,ε为随机扰动项。

(三)样本选择与数据来源

以2007~2009年终极控制人没有发生变化的1258家A股上市公司为初选样本,按照如下程序进行样本筛选:(1)剔除金融业上市公司;(2)剔除当年IPO的上市公司;(3)剔除在此期间被ST、PT的上市公司;(4)剔除相关数据缺失的上市公司;(5)剔除2009年的样本观测值1138个,最终得到2116个观测值,其中2007、2008年各年的样本观测值分别为:1001、1115个。

2007~2009年间终极控制人没有发生变化的公司代码和BETA系数由CCER数据库提供;终极控制人性质的具体数据来自于CSMAR数据库;市场风险溢价数据从Damodaran网站获得。计算会计稳健性指数的相关数据和控制变量数据来自于锐思数据库。

四、实证结果

(一)描述性统计与组间差异检验

1.全样本相关变量的描述性统计。表1是全样本相关变量的描述性统计。从表1可以看出,样本公司的权益资本成本的均值和中位数分别为10.535%和10.696%,与姜付秀、沈艺峰采用资本资产定价模型得到的权益成本基本一致[21,22],但高于采用折现法来计算权益成本的曾颖和陆正飞的3.61%和3.35%、沈艺峰等的5.39%和5.15%[14,15]。因此,采用资本资产定价模型来计算权益资本成本具有更大的可靠性。会计稳健性的均值和中位数为0.01和0.015,表明2007~2008年间的样本公司存在会计稳健性。

表1 全样本相关变量的描述性统计

在控制变量方面,总资产周转率的均值和中位数分别为0.812和0.663,比曾颖等(2006)对2002~2003年间的发现要高一些②;说明经过这几年会计信息披露制度改革、公司治理制度的完善,公司的代理问题有所下降。经营风险的均值和中位数分别为0.289和0.263,但最小值仅为0.001,而最大值为0.96,极值问题比较严重;破产成本与此类似。

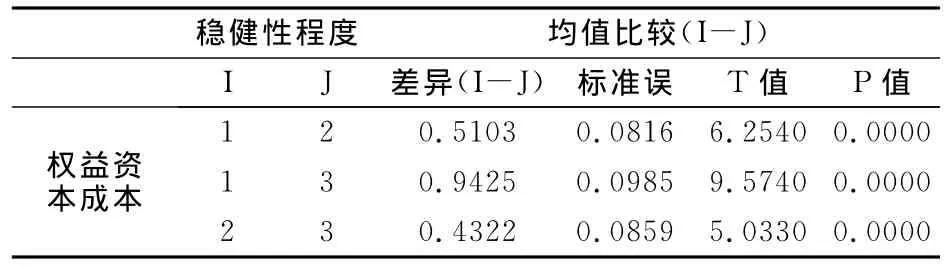

2.组间比较分析。表2对会计稳健性和权益资本成本在国有企业和民营之间的差异进行了检验,结果显示:会计稳健性在民营企业和国有之间存在显著差异,而权益资本成本在民营企业和国有企业之间不存在差异显著性。

表2 会计稳健性和权益成本在国有企业和民营企业的差异检验

以25%和75%分位数为依据,将样本划分为低(kw>25%分位数)、中和高(kw>75%分位数)不同的稳健性组。表3和表4是不同稳健性样本组的权益成本描述性统计和组间差异比较。从中可以看出,权益成本随着会计稳健性程度的提高而不断降低;并且随着会计稳健性的上升,企业的权益资本成本不断下降,并且具有统计显著性。因此,综合表3和表4来看,初步支持了假设H1。

(二)回归分析

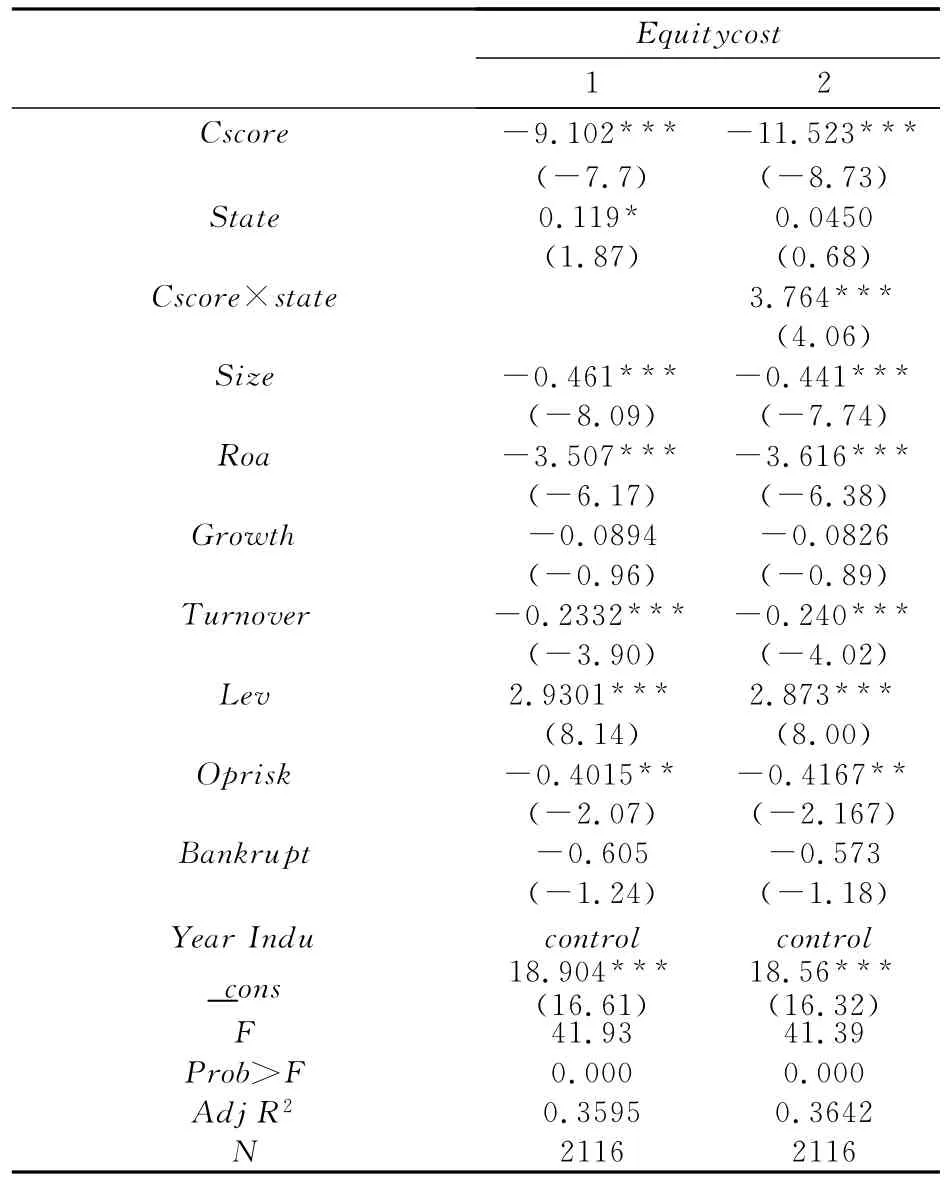

表5列示了回归检验结果。表5显示,在回归方程1、2中会计稳健性的回归系数稳定为负,并在1%水平上具有显著性,因此,会计稳健性与权益资本成本显著负相关并具有高度的稳定性,从而强有力地支持了假设H1。会计稳健性与产权性质交互项的回归系数在回归方程2中为正,并且在1%的水平具有显著性。因此,国有产权削弱了会计稳健性与权益资本成本的负向关系,从而有力地支持了假设H2。

从表5还可以看出,权益资本成本与企业规模显著负相关,符合大企业风险较低,从而权益股东要求的必要报酬率也较低的观点,这也与叶康涛和陆正飞、范海峰和胡玉明以及蒋琰等人研究发现相一致[18,23,24]。盈利能力与权益资本成本显著负相关,符合盈利能力可以提高企业抗风险能力的观点,这也与蒋琰的发现相一致。总资产周转率与权益资本成本显著负相关,表明公司资产运用的效率越高,投资者进行投资的风险较低,从而要求的投资回报率较低,这与曾颖和陆正飞、沈艺峰等、蒋琰以及范海峰和胡玉明的发现相一致[14,18,22,23]。

表3 基于会计稳健性程度的权益成本描述性统计

表4 会计稳健性和权益成本的组间比较

表5 产权性质、会计稳健性与权益成本回归结果

五、结 论

以上采用中国上市公司的数据直接检验了会计稳健性对权益资本成本的影响,同时还考察了产权性质对二者关系的影响。结果发现,尽管绝大多数文献认为债务契约是会计稳健性最重要的动因,会计稳健性确实可以降低资金提供者和企业内部人员的信息不对称程度,从而降低企业的权益资本成本[11];同时,国有产权所导致的政治干预会降低会计稳健性对权益资本成本的影响。

注释:

①资料来源:http://pages.stern.nyu.edu/~adamodar/。

②曾颖和陆正飞(2006)的样本期为2002~2003年,总资产周转率的均值和中位数为0.6423和0.5064。

[1]Francis J L,Olsson R P and Schipper K.Cost of equity and earnings attributes[J].The Accounting review,2004,79(4):967-1010.

[2]Li,Xi.Accounting conservatism and cost of capital:an international analysis.available at SSRN[EB/OL]http://ssrn.com/abstract=1261971 or http://dx.doi.org/10.2139/ssrn.1261971,December 6,2010.

[3]Amihud Y.and Mendelson H.Asset pricing and the bid-ask spread[J].Journal of Financial Economics,1986,17(2):223-249.

[4]Easley D and O'Hara M.Time and the process of security price adjustment[J].Journal of Finance,1992,47(2):577-605.

[5]Easley D,Hvidkjaer S,and O’Hara M.Is information risk a determinant of asset returns?[J].Journal of Finance,2002,57(5):2185-2221.

[6]Habib,Ahsan,Information risk and the cost of capital:review of the empirical literature.available at SSRN[EB/OL].http://ssrn.com/abstract=722781,may,2005.

[7]Botosan C.Disclosure level and the cost of equity capital[J].The Accounting Review,1997,72(3):323-350.

[8]Richardson A and Welker M.Social disclosure,financial disclosure and the cost of equity capital[J].Accounting,Organizations and Society.2001,26(7-8):597-616.

[9]Botosan C A.and Plumlee M A.A reexamination of disclosure level and the expected cost of equity capital[J].Journal of Accounting Research,2002,40(1):21-40.

[10]Leuz C and Verrecchia R.The economic consequences of increased disclosure[J].Journal of Accounting Research,2000,38(1):91-124.

[11]LaFond R and Watts R.L.The information role of conservatism[J].The Accounting Review,2008,83(2):447-478.

[12]汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004,(7):107-114.

[13]王华,张程睿.信息不对称与IPO筹资成本——来自中国一级市场的经验数据[J].经济管理,2005,(6):13-20.

[14]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006,(2):69-79.

[15]黄娟娟,肖珉.信息披露、收益不透明度与权益资本成本[J].中国会计评论,2006,(1):69-84.

[16]李刚,张伟,王艳艳.会计盈余质量与权益资本成本关系的实证分析[J].审计与经济研究,2008,(5):57-62.

[17]汪平,李光贵.资本成本、可持续增长与国有企业分红比例估算——模型构建及检验[J].会计研究,2009,(9):58-65.

[18]范海峰,胡玉明.机构投资者持股与公司股权融资成本的实证研究[J].经济与管理研究,2010,(2):44-50.

[19]张长海,胡国柳,吴顺祥.公司年度会计稳健性计量方法适应性研究[J].统计与信息论坛,2012,(2):72-79.

[20]姜付秀,支晓强,张敏.投资者利益保护与股权融资成本——以中国上市公司为例的研究[J].管理世界,2008,(2):117-125.

[21]姜付秀,陆正飞.多元化与资本成本的关系——来自中国股票市场的证据[J].会计研究,2006,(6):48-55.

[22]沈艺峰,肖珉,黄娟娟.中小投资者法律保护与公司权益资本成本[J].经济研究,2005,(6):115-124.

[23]叶康涛,陆正飞.中国上市公司股权融资成本影响因素分析[J].管理世界,2004,(5):127-131.

[24]蒋琰.权益成本、债务成本与公司治理:影响差异性研究[J].管理世界,2009,(11):144-155.

猜你喜欢

公民与法治(2022年3期)2022-07-29

证券市场红周刊(2020年27期)2020-07-18

商情(2019年3期)2019-03-29

商周刊(2018年18期)2018-09-21

财讯(2018年22期)2018-05-14

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

现代商贸工业(2016年35期)2016-04-09

体育科技(2016年2期)2016-02-28

家用汽车(2016年4期)2016-02-28