国内企业海外上市对公司价值的影响研究

——来自中国“A+H”股的经验数据

2012-02-10 06:17李晓良

财经理论与实践 2012年3期

李晓良,韩 丹

(1.西安交通大学经济与金融学院,陕西西安 710061; 2..陕西师范大学国际商学院,陕西西安 710062)*

一、引言

随着世界经济一体化的发展和中国对外开放程度的提高,越来越多的国内企业走出国门,通过海外上市实现国际股权融资。从1993第一家国内企业在香港发行H股开始到2008年8月底,近500多家企业在香港、美国、新加坡等海外市场上市。据证监会统计,截止2007年末,境外上市外资股筹资额已经达到了198.54亿美元。那么,海外上市后能否对国内企业产生积极的影响?下面将在理论分析的基础上,采用配对样本的方法,对国内企业海外上市后对公司价值的影响进行实证研究。

二、文献回顾与研究假设

早期西方学者对海外上市对公司价值影响的研究主要是基于市场分割假说。市场分割假说认为,海外上市可以消除投资壁垒和市场分割的负面效应,并且投资者的增加可以分散部分国内市场的系统性风险,从而带动国内公司资本成本的下降和公司价值的提升[1]。很多研究者围绕着市场分割假设展开了理论和实证分析。Alexander(1987)通过建立资产定价模型证明,当一家公司的股票可以被国内和国外市场的投资者同时持有时,该股票就成为连接国内市场和国外市场的渠道[2]。两个分割的市场之间的投资障碍被消除,投资者可以在更大的范围内构建投资组合,分散投资风险,其结果是投资者要求投资收益率降低和股票价格上升,国内公司的资本成本下降,公司价值得到提升。Stulz and Wasserfallen(1995)认为在国内和国外投资者不同需求弹性下的价格歧视解释了瑞士国外股票的溢价[3]。Domowitz(1995)等用不同需求弹性假说解释了墨西哥B股的显著溢价[4]。上述研究表明,海外上市有利于打破市场分割。较低程度的市场分割导致较低的资本费用,从而上市公司具有较高的市场估值。由此,可以得到假设1。

假设1:国内企业海外上市使得市场分割程度降低,投资者增加而投资风险减少,从而带动资本成本的下降和公司价值的提升。

随着法与金融理论的兴起,国内外研究者突破了传统的研究思路,形成了绑定假说,概括起来,主要是从投资者法律保护和信息披露两个方面对绑定假说进行了理论发展和实证检验。绑定假说认为,在法律制度不完善或对中小投资者权利保护较弱的环境下,控股股东与中小股东之间的代理问题就显现得更加突出,但当公司具有良好的投资机会时,控股股东往往会选择到对中小股东保护力度较强的国家上市,以主动约束其滥用控制权牟取私利的行为,提高对中小股东的法律保护,降低控股股东的代理成本,提升公司的价值[5]。最早对绑定假说进行检验的是Miller(1999),他的研究发现在NYSE和NASDAQ上市的股票所获得的非正常收益率要高于OTC上市的股票;Reese和Weisbach(2002)从投资者保护角度提出在海外更严格的市场上市减少了控股股东牟取私利的可能性,导致信息成本与代理成本的下降,从而降低公司的资本成本。Lang(2003)认为上市的外国公司会计信息质量显著提高,信息不对称风险和资本成本降低,公司价值提升。

Sun(2006)以我国含H股的国有企业为样本,实证分析发现我国国有企业在更为发达成熟的海外市场上市,企业面临更加严格的上市规范和要求,必须遵循国际标准的财务和会计制度,这种法律约束带来了国有企业治理结构的改善,资本成本表现出明显的下降。肖珉和沈艺峰(2008)比较了含H股的A股公司与仅在国内发行上市的A股公司的权益资本成本,证实含H股的A股公司比仅在国内发行上市的A股公司具有较低的权益资本成本[6]。由此,可以得到假设2。

假设2:国内企业海外上市后,国外市场严格的投资者法律保护和信息披露质量标准导致公司信息成本和代理成本下降,从而带动资本成本的下降和公司价值的提升。

三、研究设计

(一)数据来源与样本选择

上市公司的数据来自清华金融数据库(THFD)和万得咨询(WIND),以1998~2008年为样本期间,选取同时发行A股和H股的上市公司作为检验样本,这主要是因为香港市场相比美国市场与国内A股市场的差异较小。选择样本时剔除了已经被联交所停牌、上市时间不足一年、数据不完整和指标异常的公司。

采用一对一的选择配对样本,在整个样本期间的每一年,对每家同时发行A股和H股的上市公司选择一家仅在国内上市的A股公司作为配对公司,主要按照以下两个标准进行配对:一是与检验样本处于同一行业并与A股上市日期最为接近的公司;二是与检验样本资产规模最为相当、招股数量最为接近的公司。由检验样本和配对样本构成整个研究的大样本。样本分布如表1所示。

表1 样本分布

(二)变量定义

1.公司价值(TQ)。关于公司价值的衡量,实证研究中大多采用了指标:托宾Q,托宾Q相比其他财务指标有很好的特征,托宾Q是公司市场价值与当期重置资本成本的比率(Tobin,1969)。考虑到我国上市公司股票的流通性问题,本文在计算托宾Q时按账面价值计算非流通股的价值,按市场价值计算流通股的价值①。另外,由于A股和H股市场之间存在着一定的分割,同一种股票在两个市场的价格差异较大,因此本文以A股市场的股价作为比较标准。

2.海外上市(AH)。设置为虚拟变量,如果公司仅在A股市场上市,取值为0,如果同时在H股市场和A股市场上市,取值为1。Gang Ji(2005)在检验中国股票市场交叉上市的公司治理假设中,选用虚拟变量“是否交叉上市”来对公司治理假设进行检验,即交叉上市的公司代表公司治理水平较高的公司,未交叉上市的公司代表公司治理水平较低的公司[7]。借用这一思想,本文以此指标反映公司的投资者法律保护和信息披露质量。

3.市场分割(MI)。对市场分割程度的衡量,Gang Ji(2005)采用公司发行B股股数占发行A股股数的比重来衡量。借用这一思想,本文采用发行H股股数占发行A股股数的比重来衡量。

4.控制变量。对公司的主要特征变量予以控制,包括公司规模(Size)、财务杠杆(Lev)、成长能力(Gro)、盈利能力(Pro)。公司规模用期末总资产的自然对数衡量,财务杠杆用期末资产负债率衡量,成长能力用公司销售收入变动与上年销售收入的比例衡量,盈利能力用净利润与平均总资产的比重来衡量。年度(Year)和行业(Indu)作为虚拟变量来控制年度经济状况和行业特征的影响。

四、实证检验结果

根据前面的理论探讨和对解释变量和被解释变量的选择,建立面板数据模型如式(1)所示。并分别采用混合回归、固定效应回归和随机效应回归三种计量方法来对海外上市对公司的价值的影响进行实证分析,基本模型如下式所示:

这里主要关注AH的系数β1和MI的系数β2,如果β1为正且在统计上显著,那么就验证了假设2,即海外市场更完善的投资者法律保护和更严格的信息披露标准,缓解了上市公司与投资者之间的信息不对称,投资者要求的收益率降低,公司信息成本和代理成本下降,从而上市公司的资本成本降低和公司价值上升。如果β2为正且在统计上显著,那么就验证了假设1,即海外上市后降低了市场分割程度,投资者增加而投资风险减少,投资者要求投资收益率降低和股票价格上升,从而公司价值得到提升。

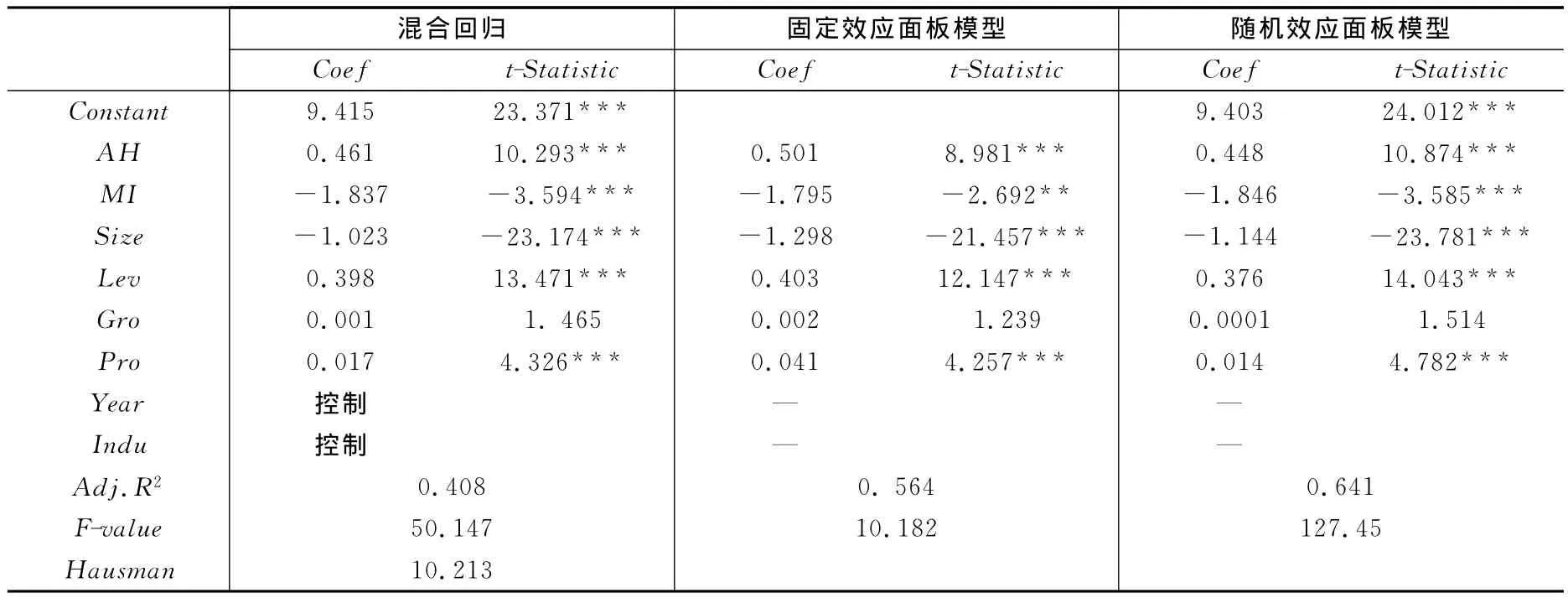

表2 配对后样本的多元回归结果

建立配对后样本的多元回归结果如表2所示。采用混合回归方法,公司价值用托宾Q来衡量,变量AH的系数为0.461,在1%的水平上显著为正,表明在控制其他因素后同时在A股市场和H股市场上市的公司比仅在A股市场上市的公司对公司价值有显著的正向影响,从而验证了假说2。变量MI的系数为-1.837,1%的水平上显著为负,表明市场分割程度对托宾Q有显著的负向影响,即市场分割导致公司价值下降,从而表明假说1不成立,也就是说国内企业海外上市并没有因为投资者增加、投资风险降低而出现公司价值提升,反而因为海外投资者有更高的收益率要求,导致资本成本上升,公司价值下降。这与Guo Tang(2006)的研究结论基本一致,他对2003年之前在国内A股市场发行股票和在香港H股市场发行股票的29家上市公司的资本成本和流动性进行实证研究,发现国内A股股东要求的收益率低于外国投资者,海外上市导致资本成本上升,公司价值下降。控制变量Lev和Pro的回归结果显示它们对公司价值有显著的正向影响,Size则有显著的负向影响,而Gro有正向影响但不显著。

采用固定效应和随机效应回归的估计结果与混合回归非常类似。变量AH的系数都在1%的水平上显著为正,表明同时在A股市场和H股市场上市有利于提升公司价值。变量MI的系数都在5%以上的水平上显著为负,表明市场分割程度对公司价值有显著的负向影响,支持了混合回归的结果。控制变量的实证结果也与混合回归的结果基本一致。

五、研究结论

以上实证研究发现,同时在A股市场和H股市场上市的公司的市场价值显著高于仅在A股市场上市的公司,支持了海外上市的绑定假设2;而市场分割对公司价值的负向影响则颠覆了传统的市场分割假设下的研究结论,拒绝了假设1。这说明国内企业海外上市的真正动因是海外市场有更完善的投资者法律保护和更严格的信息披露标准,能够缓解上市公司与投资者之间的信息不对称,使得公司信息成本和代理成本下降,投资者要求的收益率降低,最终带动上市公司的资本成本降低和公司价值提升。市场分割假说不成立,说明国内企业海外上市并不是因为市场分割假说认为的市场分割程度降低,投资者增加和投资风险降低,投资者要求的投资报酬率会降低。实际上在我国的经验数据发现海外投资者相对国内投资者有更高的收益率要求。

以上实证结果不仅证实了国内企业海外上市会对公司价值产生积极的影响,而且一定程度上解释了我国国内企业争先恐后赴海外上市的动因,以及加强我国资本市场的投资者法律保护体系建设的重要意义。只有加快国内资本市场的建设,提高国内资本市场的竞争力,才能从根本上减少上市公司与投资者之间的信息不对称,降低上市公司的资本成本,增加公司的价值。

注释:

①托宾Q=(流通股股数×每股市价+非流通股股数×股东权益/总股数+总负债)/公司总资产

[1]Karolyi,G.A.Why do companies iist shares abroad?a survey of the evidence and its managerial implications[J].Financial Markets,Institutions and Instruments,1998,(7):1-60.

[2]Alexander,G.J.,C.Eun,and Janakiramanan,S.Asset pricing and dual listing on foreign capital markets:a note[J].Journal of Finance,1987,(42):151-158.

[3]Stulz,R.M.,and Wasserfallen,W..Foreign equity investment restrictions,capital flight,and shareholder wealth optimization:theory and evidence[J].Review of Financial Studies,1995,(8):1019-1057.

[4]Domowitz,I.,Glen,J.,and Madhavan,A.International cross-listed,ownership rights and order flow migration:Evidence form Mexico[R].Unpublished working paper,1995.

[5]Coffee,J.The future as history:the prospects for global convergence in corporate governance and its implications[J].Northwestern University Law Review,1999,(93):641-708.

[6]肖珉,沈艺峰.跨地上市公司具有较低的权益资本成本吗?[J].金融研究,2008,(10):93-102.

[7]Gang Ji.Cross listing and firm value-corporate governance or market segmentation?[R].BOFIT Discussion Papers,2005:5-32.

[8]申益美,唐湘娟.中国企业海外投资特征及对策分析[J].邵阳学院学报(社科版),2010,(6):56-59.

[9]Stulz,R.M.Globalization,corporate finance,and the cost of capital[J].Journal of Applied Corporate Finance,1999,(12):8-25.

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年5期)2016-09-29

管理现代化(2016年3期)2016-02-06

BOSS臻品(2014年5期)2014-06-09

中国证券期货(2014年2期)2014-02-26

中国证券期货(2014年2期)2014-02-26