浅谈节能减排背景下中小企业价值链优化

2012-02-02 08:40天津财经大学研究生院代陈陈

中国商论 2012年36期

天津财经大学研究生院 代陈陈

浅谈节能减排背景下中小企业价值链优化

天津财经大学研究生院 代陈陈

国内外经济不稳定、全球对碳排放等环境问题的关注日益提升、国内节能减排战略的实施和经济结构的调整,使中小企业面临巨大压力,甚至面临倒闭危机。针对此现状,本文将碳成本和其他相关环境成本概念融入成本领先战略,探索节能减排背景下中小企业成本领先战略。

中小企业 节能减排 成本领先战略

当前,全球范围内绿色经济、低碳技术正在兴起,抢占未来发展制高点的竞争日趋激烈。我国“十二五”规划也提出了节能减排的新任务:我国政府承诺到2020年单位GDP二氧化碳排放比2005年下降40%~45%。这一目标的实现,需要社会各界努力。天津市高度重视节能减排工作,节能减排工作取得显著成绩:2007年万元GDP能耗同比下降4.9%,降幅连续两年位居全国前列。二氧化硫排放量同比下降4.03%,化学需氧量同比下降4%。在看到成绩的同时,应认识到要实现“十二五”规划的任务,仍任重道远。近几年的调查显示天津市中小企业产值占全市GDP比重都在60%以上,但由于节能意识淡薄,产业结构分布不合理,企业自主创新能力薄弱,管理者管理素质不强等原因,中小企业能源利用水平显然低于国内平均水平。

以往的文献要么是对成本领先战略的研究,要么是对节能减排策略的研究,本文试图将两者结合在一起,研究节能减排背景下成本领先战略的实施模型。节能减排背景下的成本领先战略的实施模式主要有:价值链优化、作业成本管理、企业文化改革、加大创新力度等。本文在节能减排的经济背景下将碳成本及其他环境成本引入中小企业作业成本管理的范畴,丰富了企业成本领先战略的应用模式,研究了在节能减排经济环境下的价值链优化。需要指出的是,本文的研究对象是中小企业,文中的实施模型是针对中小企业提出的。

1 节能减排背景下中小企业成本领先战略研究

中小企业通过实施优化价值链、加强作业成本管理、加强企业文化的建设,加大企业的创新能力等来实现节能减排成本领先目标。同时,中小企业节能减排的有效实行,有利于我国“十二五”节能减排任务的顺利实现。

1.1 价值链优化

价值链优化是企业通过流程再造等一系列措施整合价值链的过程,包括企业内部价值链优化和外部价值链优化。

1.1.1 企业内部价值链优化

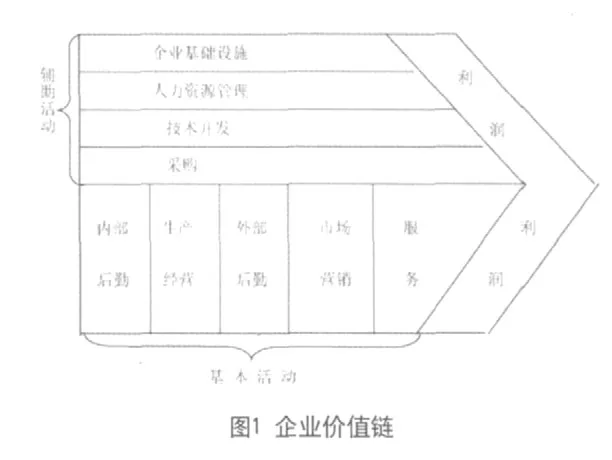

企业内部价值链是指企业内部各职能部门、各流程环节,即企业内部各战略单元的价值链。企业内部价值链是企业内部为顾客创造价值的主要活动及相关支持的活动。图1为企业基本价值链,企业内部的价值活动分为基本活动和辅助活动。企业的基本价值活动包括五项:内部后勤、生产经营、外部后勤、市场和销售、售后服务。企业的辅助价值活动包括四项,即采购、技术开发、人力资源管理、企业基础设施。

节能减排背景下的企业价值链优化,要把碳成本及其他环境成本引进来。分析引入环境因素后企业价值链发生的变化,如废水废气的后续处理,国家相关措施导致企业能源成本上升而需降低能源使用量等,然后在此基础上,进行业务流程再造。

在进行业务流程再造的过程中,根据内部价值活动的相互联系,尽量协调各价值活动的关系,提高作业效率,同时要协调好各方面的利益,以企业目标为导向,循序渐进,建立畅通的交流渠道,将不安定因素降到最低。与此同时,在生产经营的过程中要提高资源的利用效率,避免浪费,促进废弃物的循环利用,防止末端处理,企业环境成本的发生贯穿于整个生产经营活动的始终, 要将环境成本管理和控制的工作放在整个生产经营过程中完成。

1.1.2 企业外部价值链优化

企业外部价值链是指与企业具有紧密联系的外部行为主体的价值活动,主要包括供应商价值链、购买商价值链以及竞争对手价值链。

(1)客户价值链优化。客户属于企业的下游单位,是购买企业产品的中间商或者是最终消费者。节能减排背景下,客户价值链的优化,企业可以借助现代科技,让客户站在自身的利益立场,参与到价值的创造和分配过程中,尤其是企业节能减排的过程,为企业节能减排提供合理建议。坚持利益共享的原则,共享并不意味着绝对平均,但应公正合理,企业基本流程的编排应满足客户的需要。

(2)供应商价值链优化。企业供应商也就是上游企业。当今能源稀缺的现状,对于高耗能的中小企业,燃料的采购成为备受企业关注的焦点。一方面可通过与供应商良好的信息沟通,及时有效地协调购进材料的时间、批量、运输方式等,避免增加额外的人工、资金成本。另一方面也可以与供应商建立战略联盟或通过向后整合的方式避免其间的交易成本,从而降低产品成本。

(3)竞争对手价值链优化。节能减排任重道远,在这个过程中唯有不断地学习借鉴,尤其是向竞争对手的学习借鉴,优化企业价值链,才能促进节能减排工作的良性发展。

1.2 作业成本管理

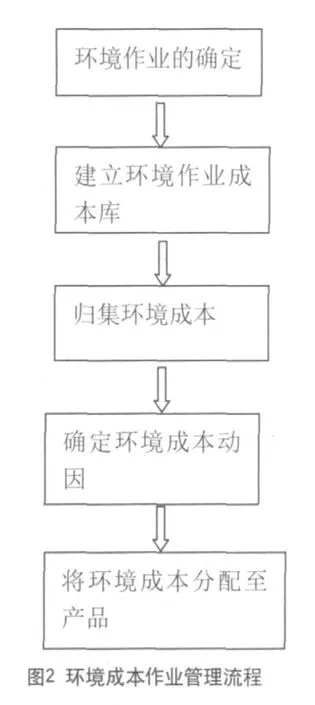

作业成本管理是在作业成本法计算成本的基础上,利用其提供准确动态的信息,优化企业作业链。节能减排背景下,为了协调各部门利益,应在企业内部建立一个统一的环境成本控制中心,从全局出发做好环境成本控制工作,对各部门进行监督,提高效率,降低企业环境成本。在进行环境成本核算时,要以作业为中心进行环境成本的确认、归集和分配,按照因果关系进行环境成本分配。

首先,要准确确定产生环境成本的作业,应以企业实际治理各种污染所消耗的作业程序来划分环境作业,这是最自然也是最准确的划分方法。其次,建立环境作业成本库,将环境成本按相同属性归类分类别归入作业成本库。再次,确定环境成本动因,环境成本动因通常可以分为四大类:产生的废弃物或排放物的实物量、产生的废弃物或排放物中所含有毒有害物质的浓度、增量环境影响、处理不同类型的废弃物或排放物的相关成本,要根据具体情况选择适当的成本动因。最后,计算将各种环境成本分配到产品。

1.3 企业文化

企业文化指一个企业长期形成的并为全体员工认同的价值信念、行为规范以及行为方式。追求成本领先的企业应着力塑造一种注重细节,精打细算,讲究节俭,严格管理,以成本为中心的企业文化。要使“降低成本”成为企业文化的核心,一切行动和措施都应体现这个核心。节能减排的背景下,企业应把节能减排理念与成本领先融合,丰富企业文化。同时企业应认识到职工参与程度与职工责任感对企业环境成本管理和控制的作用,企业应制定各有激励机制鼓励员工参与其中,培养员工对企业的归属感和荣辱感,促进节能减排工作的有效开展。

1.4 加大创新力度

企业实施成本优先战略,必须不断进行制度和技术创新。这两类创新相互关联,缺一不可。在当前节能减排的经济背景下,企业要在市场调研的基础上,建立严格的制度,进行制度创新。于此同时要加强技术创新,尤其是节能减排技术的创新,“创新”是一条永远不变的市场竞争法则,降低成本最有效的办法是生产技术创新,并在此基础上加快节能减排技术转化。企业具有较强的创新和自主开发能力,就能在技术上占领制高点。

2 研究结论及建议

当前低碳经济兴起,寻求低碳经济背景下企业成本领先战略模式必将成为热点,本文在价值链优化、作业成本管理、企业文化、创新能力等方面论述了成本领先战略与低碳经济的结合点,节能减排关系到企业的可持续发展,企业应运用科学有效的管理机制,降低环境成本。

由于我国碳交易市场不规范,相关法律体系不健全等因素,环境成本并没有真正地完全计入企业内部成本。要促进节能减排,我建议应尽快建设碳排放交易市场,完善相关法律体系,实现排污权有偿取得和转让。同时,对环境破坏或污染实行严格的收费制度,完善城市污水处理和排污收费制度,逐步达到治标治本,实现外部成本内部化,以调动企业节能减排的积极性。尽快出台有利于节能减排和环境保护的财政和税收政策,逐步体现资源环境的使用成本和税收政策,用市场化的手段引导节能减排。

[1] Michael E. Poter.CompetitiveStrategy[M].华夏出版社,1997.

[2] schiffjonaahte& SchiffallenCostLeadershipfor the Current Challenge Strategic finance,2009.

[3] Jeffrey F. payport and John J. sviokla exploiting the virtual value chain reharvest business review 2000.

[4] 毛蕴诗,欧阳桃花,魏国政.中国家电企业的竞争优势-格兰仕的案例研究[J].管理世界,2004(6).

[5] 杨文培.企业获取成本竞争优势的价值链分析法[J].中国管理科学,2009(3).

[6] 王铁男.竞争优势:低成本领先战略的理性思考[J].管理世界2002(2).

F272

A

1005-5800(2012)12(c)-025-02

猜你喜欢

汽车工程师(2021年12期)2022-01-17

大众投资指南(2021年35期)2021-02-16

当代陕西(2020年14期)2021-01-08

中国化肥信息(2020年6期)2020-11-20

奥秘(创新大赛)(2020年7期)2020-07-27

现代经济信息(2020年34期)2020-06-08

汽车观察(2018年10期)2018-11-06

消费导刊(2017年24期)2018-01-31

消费导刊(2014年12期)2015-02-13