经济依赖度、盈余管理水平与审计独立性

——来自上市商业银行的经验证据

2012-01-23 08:50:32武恒光张龙平

财经理论与实践 2012年4期

武恒光,张龙平

(1.山东财经大学 会计学院,山东 济南 250014; 2.中南财经政法大学 会计学院,湖北 武汉 430073)*

一、引 言

注册会计师审计作为资本市场健康运转的重要保护机制,自然是上市银行监管体系中不可或缺的环节。其发挥作用的基本路径为审计师以利益独立的专家身份发表审计意见,加强财务报告的可信赖程度和信息透明度,从而有助于利益相关者依据财务信息进行决策,而这一路径的基石在于审计独立性。

2008年全球金融危机期间,审计师在金融部门审计中存在“沉默行为”[1],学者们如Sikka(2009)[2]、Essinger(2009)[3]认为这种行为的原因之一在于审计师收取了巨额审计费用和非审计费用,对于客户的经济依赖过高,审计独立性受到损害。随着我国资本市场的发展,上市的金融机构越来越多。那么,我国上市金融机构中,审计独立性究竟如何,本文拟以我国上市商业银行为研究样本,从审计师的经济依赖和盈余管理之间的关系展开审计独立性的实证分析。以弥补我国金融机构审计独立性实证研究的空白,为政府部门加强和完善金融机构审计提供政策依据。

二、文献回顾

(一)经济依赖与审计独立性

关于经济依赖和审计独立性的研究,主要是探讨审计师对审计收费和非审计费用的经济依赖是否会导致独立性的损害。从审计收费的角度梳理经济依赖与独立性的关系,存在两种观点,一种观点认为经济依赖会损害审计独立性。Mautz和Sharaf(1961)认为经济依赖是损害独立性的重要因素[4]。盛红、刘吉坤(2006)认为我国的审计收费制度存在的诸多弊端导致审计独立性丧失[5]。另一种观点认为,经济依赖并不会形成对审计师独立性威胁。Reynolds和Francis(2004)发现经济依赖越大,审计师独立性越高[6]。赵国宇、王善平(2008)研究表明经济依赖没有严重影响审计独立性[7]。

从非审计费用的角度梳理经济依赖与独立性的关系,亦存在两种截然相反的观点,如陈丽英(2009)[8]、Hollingsworth(2012)[9]的研究成果表明非审计服务损害了审计独立性,而刘星等(2006)[10]、廖洪等(2007)[11]、Ghosh et al.(2009)[12]则发现非审计服务不会损害甚至有益于审计独立性。

(二)盈余管理与审计独立性

根据相关文献,审计独立性衡量主要有以下方法:从投资者的角度出发,以会计信息的ERC作为代理变量;从审计师的角度出发,以是否签发持续经营问题的保留意见作为代理变量;从被审计单位的角度出发,以盈余管理水平为代理变量。既有研究表明,高质量的审计服务较能抑制管理当局操纵盈余的能力,是较优的审计独立性的代理变量。基于此,本文将以客户的盈余管理水平作为审计独立性的替代变量。

银行资本结构具有特殊性,对于银行而言,贷款损失拨备(LLP)是其最大的、也是最重要的应计项目[13]。尽管各国监管当局关于资本要求计算和资本充足监管已经形成了统一的规则,而具有天然主观性的贷款损失拨备计提在很大程度上留给了银行做决定,银行管理层在估计贷款损失拨备时拥有较大的自由量裁权,这允许其运用贷款损失拨备进行收入调高或调低的盈余管理,或进行盈余平滑Collins et al.(1995)[14]。郭杰和洪洁瑛(2011)[15]的实证研究提供了银行运用贷款损失拨备进行盈余管理的证据。鉴于此,参考Collins et al.(1995)[14]、Kanagaretnam et al.(2005)[13]、郭杰和洪洁瑛(2011)[15]的做法,构建异常贷款损失拨备模型,计量银行盈余管理。

三、理论假设

Fonseca和González(2008)研究发现,商业银行的盈余管理动机取决于投资者保护、会计信息披露、监督与管理等因素,随着投资者保护程度、会计信息披露程度、监管活动的增强,银行的盈余管理动机呈下降趋势[16]。我国银行业的或有的监管约束始于2003年银监会成立之后,且当局给出了一个过渡期的渐进安排,监管与治理机制不完善[17];我国商业银行存在内部会计控制体系不健全、约束力不强、信息披露不完整等问题。因此,我国商业银行外部和内部治理比较薄弱,银行可能通过贷款损失拨备进行盈余管理,并运用“费用依赖”影响审计师,诱使审计师接受异常贷款损失拨备。

负向的异常贷款损失拨备意味着银行进行了向上的盈余管理,能够增加报告期的收益,属于收益增加型异常贷款损失拨备;正向的异常贷款损失拨备则意味着银行进行了向下的盈余管理,能够减少报告期的收益,属于收益减少型异常贷款损失拨备。在较弱的监管机制和约束环境下,银行管理者出于分红压力、业绩要求、职位保留和人事升迁等考虑,往往在主观上存在减少计提贷款准备金的激励[17]。因此,银行管理者可能偏好于通过异常贷款损失拨备展开更多的调高收益的盈余管理、更少的调低收益的盈余管理。无疑,这种盈余管理行为将对投资者、监管机构等利益相关者的决策产生不利影响,在独立性的概念框架下,如果审计师由于“费用依赖”未能抑制这种盈余管理行为,则审计师的独立性遭受损害。

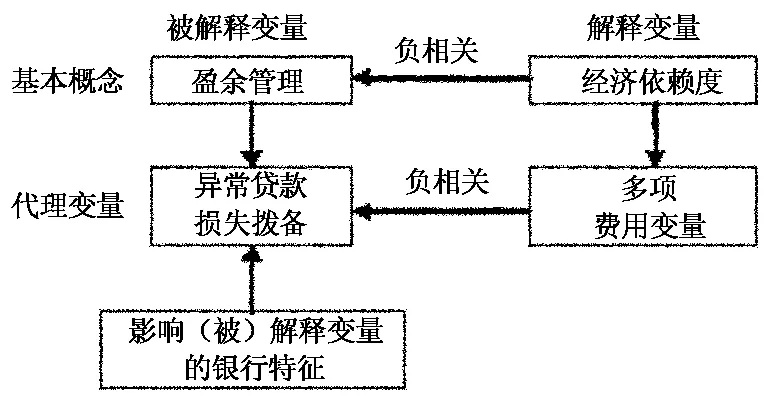

在我国现行审计市场中,如果审计师对于客户的经济依赖过高,则极可能接受客户的盈余管理偏好,丧失独立性。据此,我们构建出概念模型如图1。

图1 概念模型

基于以上分析,提出以下假设:

审计师对于客户的经济依赖越高,审计独立性越低;换言之,客户支付给审计师的费用越高,客户的收益增加型异常贷款损失拨备越高,收益减少型异常贷款损失拨备越低。

四、研究设计

(一)样本选取与数据来源

本文以2001~2010年中国上市商业银行为初选研究样本,删除相关数据缺省的样本,获取最终研究样本。运用2001~2010年上市商业银行在巨潮资讯网中披露的年度财务报告,手工搜集了不良贷款、贷款类型、审计费用和非审计费用等数据,其他分析数据来源于CSMAR数据库,数据库中缺失的数据,通过手工查询上市公司年报进行补充。表1描述了样本在各年度的分布情况。

表1 数据样本描述

(二)模型

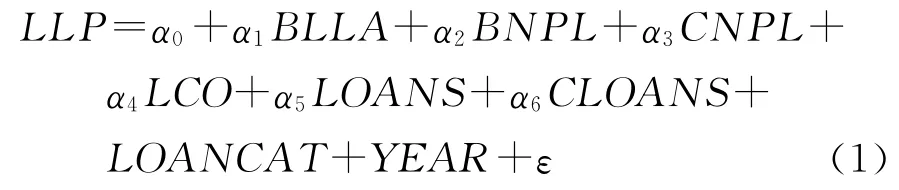

1.异常贷款损失拨备估计模型。借鉴Collins et al.[14]、Kanagaretnam et al.[13]、郭杰和洪洁瑛[15]的模型,结合我国银行的实际情况,异常贷款损失拨备估计具体模型如下:

其中,LLP=贷款损失拨备;BLLA=贷款损失储备期初数;BNPL=不良贷款期初数;CNPL=不良贷款的增加(减少)量;LCO=贷款损耗;LOANS=贷款总额期末数;CLOANS=贷款总额变动数;LOANCAT=贷款类型金额;YEAR=年度虚拟变量(以上变量由期初总资产平减)。

对模型(1)进行最小二乘法估计,得到模型(1)的残差ε,即为异常贷款损失拨备。异常贷款损失拨备为盈余管理的代理变量。

2.未预期费用估计模型。研究发现,基于控制正常费用决定因素后的未预期费用变量,可以较好地衡量审计师的经济依赖。未预期费用是审计师从客户处获取的超额利润,如果审计师收到客户高的未预期费用,那么审计师对客户经济依赖就会加强。

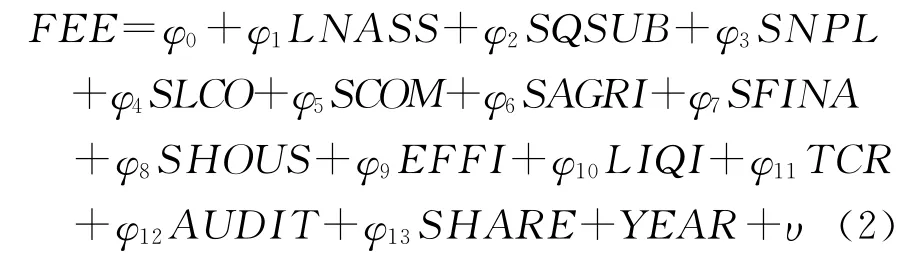

国内外审计费用模型研究认为,影响审计费用的主要因素包括客户规模、客户的复杂性、客户风险、客户对审计师的选择。另外,刘继红等(2007)[18]检验了银行业审计费用的影响因素。结合我国银行的实际情况,未预期费用估计具体模型如下:

其中,FEE=支付给审计师的费用(LAFEE=审计费用的自然对数;或LNAFE=非审计费用的自然对数;或LTOFE=审计费用与非审计费用之和的自然对数,即总费用的自然对数;或FRATI=非审计费用/总费用,即非审计费用率);LNASS=总资产的自然对数,衡量客户的规模;SQSUB=商业银行机构数量的平方根,衡量客户的复杂性;SNPL=不良贷款/滞后一期的贷款总额;SLCO=贷款损耗/贷款损失储备;SCOM=商业贷款总数/贷款总额期末数;SAGRI=农业贷款总数/贷款总额期末数;SFINA=金融业贷款/贷款总额期末数;SHOUS=房地产贷款总数/贷款总额期末数,以上变量衡量信贷风险;EFFI=营运费用/营业收入,衡量营运风险;LIQI=流动性资产余额/流动性负债余额,衡量流动风险;TCR=总资本充足率,衡量资本风险;AUDIT=虚拟变量(国际四大为1,否则为0),作为审计师选择的代理变量;SHARE=虚拟变量(银行第一大股东是国家股为1,否则为0),衡量产权性质对审计收费的影响;YEAR=年度虚拟变量。

对模型(2)进行最小二乘法估计,得到模型(2)的残差υ表示未预期费用。实际费用LAFEE、LNAFE、LTOFE和FRATI分别对应的未预期费用为UNAFE、ULAFE、UTOFE和UFRAT。未预期费用为经济依赖的代理变量。

3.盈余管理-经济依赖关系模型。我们的主要目标是检验异常贷款损失拨备与未预期费用之间是否存在关联。研究文献表明,公司规模、公司业绩、市值资产比、审计师类型、控股股东性质都与异常应计有关[19],因此在模型中纳入这些控制变量。以普通股市场价值的自然对数衡量银行规模,以贷款损失拨备前净损益衡量银行业绩,以市值资产比衡量成长性。此外,加入期初核心资本充足率和资本充足率变量以控制资本管理动机。具体模型如下:

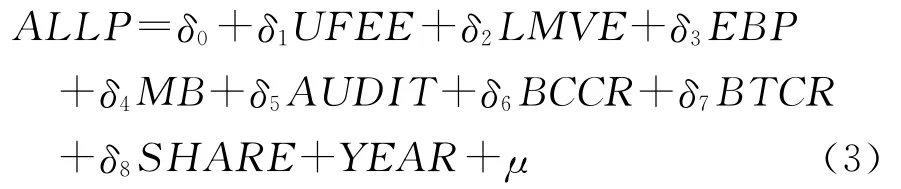

其中,ALLP=异常贷款损失拨备(来自于模型(1));UFEE=未预期费用(来自于模型(2));LMVE=年末普通股市场价值的自然对数;EBP=贷款损失拨备前净损益/年初总资产;MB=年末市值价值/年末账面价值;BCCR=年初的核心资本充足率;BTCR=年初的总资本充足率。

五、实证检验结果及分析

(一)描述性统计结果及分析

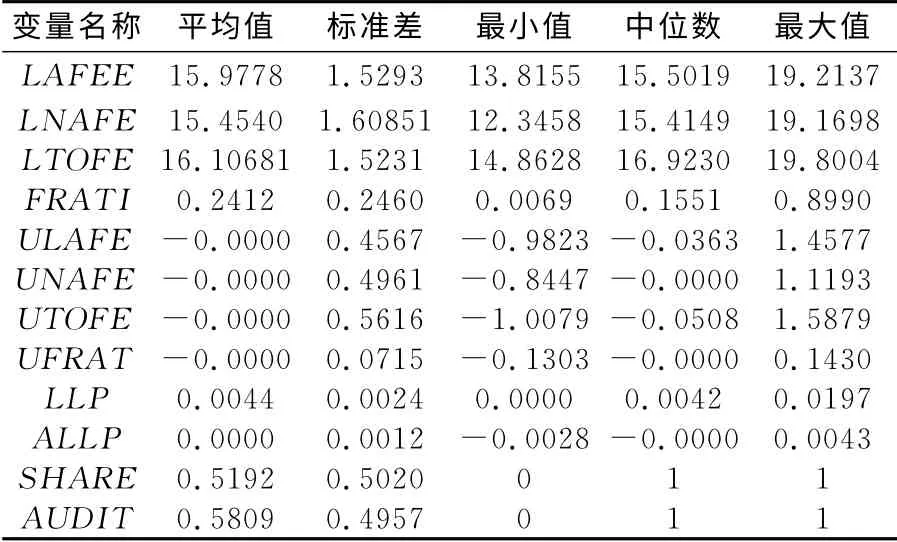

表2列示了回归中的主要变量描述性统计结果。非审计费用在总费用中的比重FRATI的均值为0.2412,中位数为0.1551,说明银行向审计师购买了较多的非审计服务,支付了较高的非审计费用。ALLP的最小值和最大值分别为-0.0028和0.0043,说明有些银行进行了向上的盈余管理,而有些银行则通过盈余管理降低了盈余,不同银行出现了较大的差异。AUDIT的均值为0.5809,说明近3/5的上市银行选择了国际四大作为审计师。SHARE的均值为0.5192,表明我国银行第一大股东51.92%为国家股。

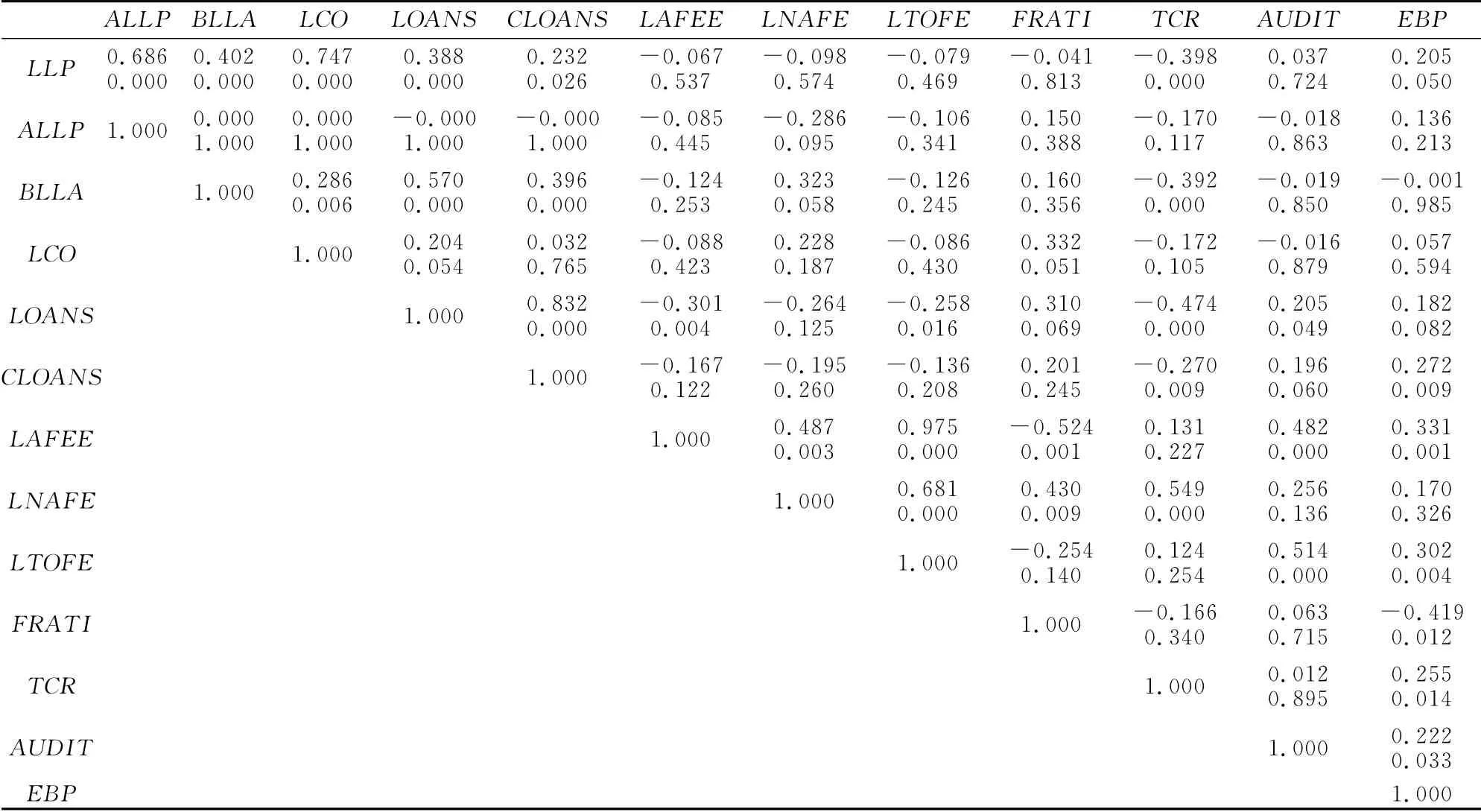

表3列示了因变量、自变量之间的相关系数。从两两相关系数看,LLP与BLLA、LCO、LOANS和CLOANS显著正相关,ALLP与LAFEE、LNAFE、LTOFE和FRATI负相关,仅与LNAFE的相关系数显著。有些自变量之间的相关系数超过0.4且显著,但是,在所有回归模型中,以VIF进行多重共线性检验的VIF值不超过4,因此,不存在严重的多重共线性问题。

表2 回归中的主要变量描述性统计结果

表3 因变量、自变量之间的相关性分析

(二)模型回归结果及分析

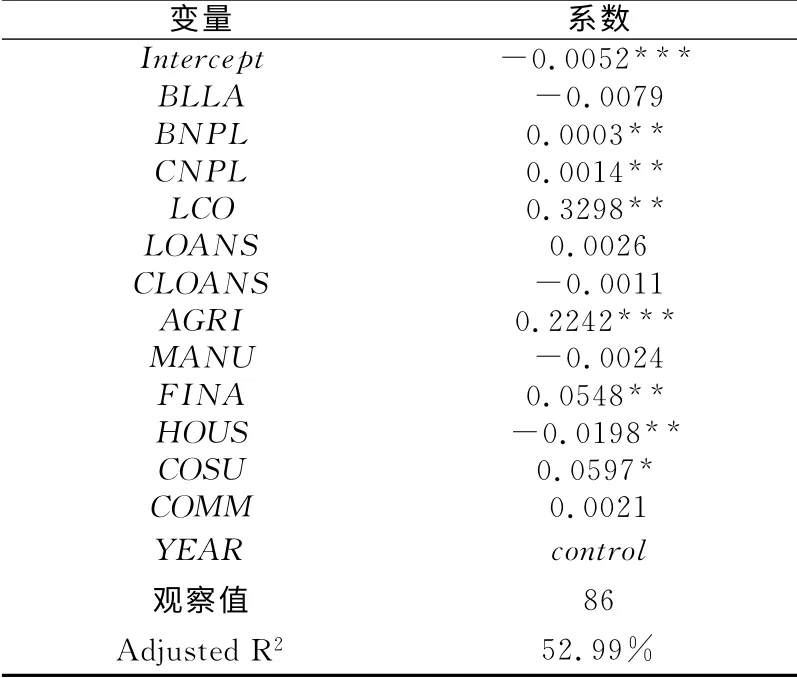

1.异常贷款损失拨备估计。表4报告了模型(1)的回归结果。BNPL、CNPL和LCO的回归系数均在0.05的水平上显著,表明年初不良贷款、本期不良贷款的增加幅度和本期核销的贷款损失越大,本期需要计提的贷款损失拨备越高。AGRI、FINA、HOUS、COSU的系数显著,表明不同类型的贷款影响到贷款损失拨备的计提。模型解释力较高(Adjusted R2为52.99%),意味着模型能够较好地描述LLP中的变异。

2.未预期费用估计。表5按照四个费用变量——LAFEE、LTOFE、LNAFE和FRATI报告了模型(2)的回归结果。LAFEE、LTOFE与LNASS、SQSUB、SCOM、SAGRI、SFINA、SHOUS、TCR、AUDIT显著相关,系数符号与刘继红和周仁俊(2007)的研究基本一致;LNAFE、FRATI与SQSUB、TCR、AUDIT显著相关。Adjusted R2分 别 为89.83%、87.24%、67.68%和65.04%,说明模型的拟合优度较高。

表4 LLP对正常LLP决定因素的回归结果

表5 费用对决定因素的回归结果

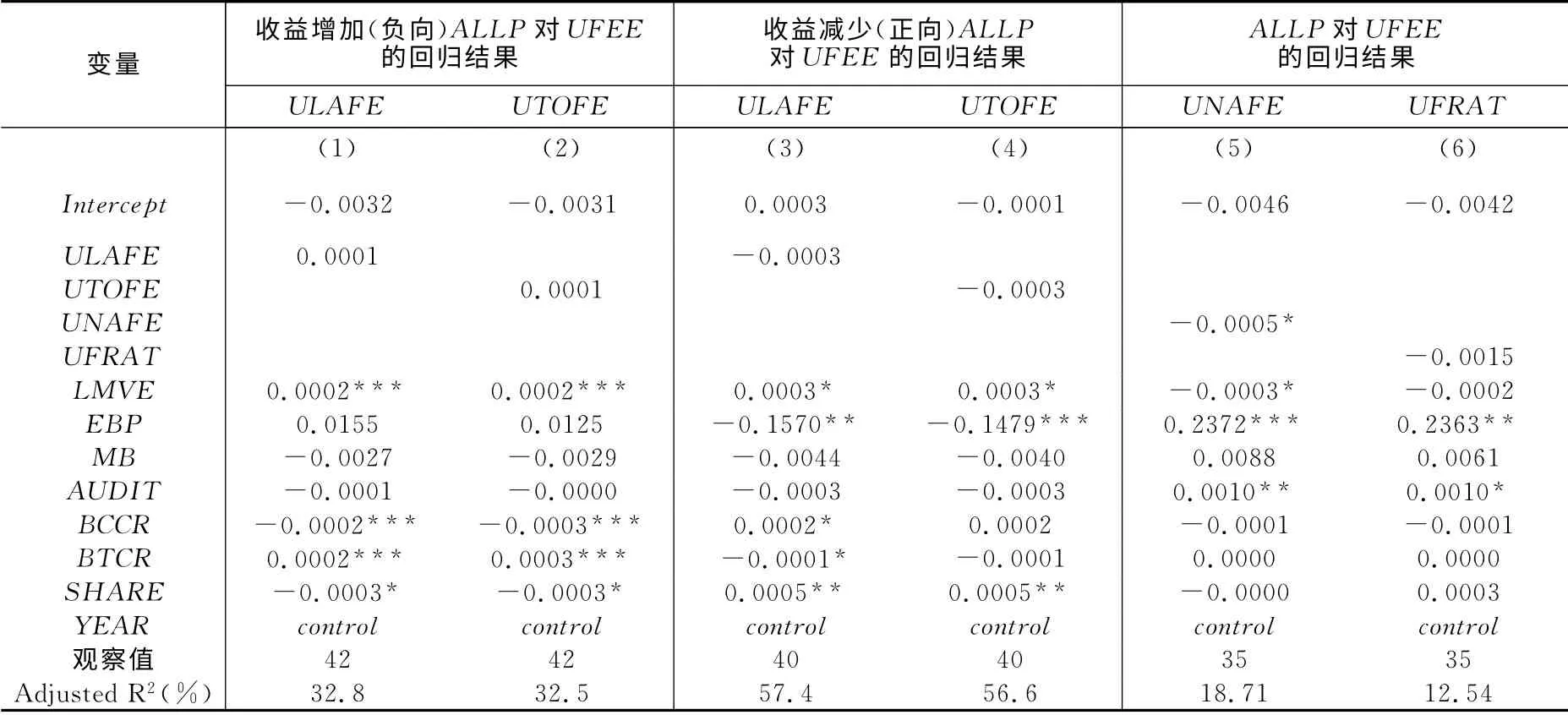

3.盈余管理-经济依赖关系。表6第(1)列和第(2)列分别报告了未预期费用ULAFE和UTOFE对负向(收益增加型)ALLP的回归结果。ULAFE和UTOFE系数皆为正数,与假设相反,但ULAFE和UTOFE在负向ALLP样本下都不具有统计显著性。这说明未预期审计费用和未预期总费用没有导致银行较高的负向ALLP。

表6第(3)列和第(4)列分别报告了未预期费用ULAFE和UTOFE对正向(收益减少型)ALLP的回归结果。ULAFE和UTOFE系数皆为负数,与预期一致,说明银行支付给审计师的审计费用(总费用)越高,收益减少型ALLP(稳健型盈余管理)越低。但ULAFE和UTOFE在正向ALLP样本下都不显著。

表6第(5)列和第(6)列分别报告了未预期非审计费用UNAFE和未预期非审计费用率UFRAT对ALLP的回归结果。UNAFE和UFRAT的系数皆为负,和预期一致,且UNAFE在0.1的水平下显著,说明银行支付给审计师的未预期非审计费用越高,负向(收益增加型)ALLP越高,收益减少型ALLP(稳健型盈余管理)越低,验证了假设。

综上所述,回归结果表明,较高的未预期费用ULAFE、UTOFE和UFRAT没有对审计师决策产生显著影响,即较高的未预期审计费用、总费用和非审计费用率并未诱使审计师接受客户的异常贷款损失拨备,影响审计独立性。而未预期非审计费用UNAFE在0.1的水平下显著为负,在一定程度上说明非审计“费用依赖”诱使审计师接受客户的异常贷款损失拨备,丧失了独立性。

(三)稳健性检验

1.本文运用实际费用LAFEE、LTOFE、LNAFE和FRATI,重新进行模型(3)的检验,发现各费用变量的系数符号都与预期一致,且仅有LNAFE在0.05的水平上显著,研究结论没有发生变化。

2.本文运用删除BNPL后对模型(1)进行回归得到的ALLP,重新进行模型(3)的检验,研究结论没有发生变化。

六、研究结论

审计产出的高质量的(会计)信息,关系到金融风险防范和金融稳定,而审计师收取了较高的费用后保持独立性,是审计制度有效运行的前提。

本文以2001~2010年我国上市商业银行为研究对象,从盈余管理的角度,以异常贷款损失拨备作为审计独立性的替代变量,以未预期费用作为经济依赖的替代变量,在国内首次验证了审计师在银行业的经济依赖对审计独立性的影响。研究结果表明,未预期审计费用、总费用和非审计费用率对异常贷款损失拨备没有显著影响,而未预期非审计费用则对异常贷款损失拨备具有显著的负向影响,在一定程度上说明非审计“费用依赖”诱使审计师接受客户的异常贷款损失拨备,丧失了独立性。总体而言,有证据显示,审计师在我国上市商业银行提供业务过程中,过高的经济依赖,促使其接受了客户的盈余管理偏好,审计独立性受到了损害。这表明银监会等监管机构有必要切实加强银行业审计独立性的监督,并且进一步督促审计师关注不良贷款和贷款损失拨备等指标的质量。

表6 ALLP对未预期费用UFEE的回归结果

[1]武恒光.金融危机时代审计师角色的延伸思考[J].中国注册会计师,2011,(9):71-74.

[2]Sikka,P.Financial crisis and the silence of the auditors[J].Accounting Organizations and Society,2009,34(6-7):868-873.

[3]Essinger,J.Crash investigators[J].Accountancy,2009(april):28-30.

[4]Mautz R K,Sharaf H A.The philosophy of auditing[M].FL:American AccountingAssociation,1961.

[5]盛红,刘吉坤.浅析我国审计收费对审计独立性的影响[J].东北财经大学学报,2006,(5):34-37.

[6]Reynolds J K,D Deis,J Francis.Professional service fees and auditor objectivity[J].Auditing:A Journal of Practice and Theory,2004,23(1):29-52.

[7]赵国宇,王善平.盈余管理、审计收费与审计独立性[J].中南财经政法大学学报,2008,(3):58-62.

[8]陈丽英.非审计服务与财务重述——来自上市公司的证据[J].山西财经大学学报,2009,(3):112-117.

[9]Hollingsworth,Carl,Li,Chan.Investors'perceptions of auditors'economic dependence on the client:post-sox evidence[J].Journal of Accounting,Auditing &Finance,2012,27(1):100-122.

[10]刘星,陈丽蓉,刘斌,孙芳城.非审计服务与审计质量关系的实证研究[J].会计研究,2006,(7):30-38.

[11]廖洪,翟华云.非审计服务、经济依赖性与盈余稳健性[J].经济科学,2007,(5):100-110.

[12]Ghosh,A.and R.Pawlewicz.The impact of regulation on auditor fees:evidence from the sarbanes-oxley act[J].Auditing:A Journal of Practice &Theory,2009,(2):171-197.

[13]Kanagaretnam K.,J.Lobo and D H.Yang.Determinants of signaling by banks through loan loss provisions[J].Journal of Business Research,2005,(58):312-320.

[14]Collins,J,D.Shackelford and J.Wahlen.Bank differences in the coordination of regulatory capital,earnings and taxes[J].Journal of Accounting Research,1995,(2):263-292.

[15]郭杰,洪洁瑛.银行贷款损失拨备的影响因素分析——基于微观数据的经验证据[J].金融评论,2011,(1):83-90.

[16]Fonseca A R.González,G.Cross-country determinants of bank income smoothing by managing loan-loss provisions[J].Journal of Banking&Finance,2008,(32):217-228.

[17]徐友传,杨继光.商业银行贷款损失准备与盈余管理动机[J].经济科学,2010,(2):94-103.

[18]刘继红,周仁俊.中国上市商业银行监管风险与审计定价[J].审计研究,2007,(5):56-62.

[19]王化成,佟岩.控股股东与盈余质量——基于盈余反应系数的考察[J].会计研究,2006,(2):66-74.

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

中国注册会计师(2021年9期)2021-10-14 07:13:54

甘肃教育(2020年12期)2020-04-13 06:25:10

中国外汇(2019年10期)2019-08-27 01:58:00

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:28

智富时代(2018年7期)2018-09-03 03:47:26

电网与清洁能源(2015年5期)2015-12-29 11:52:52

首都经济贸易大学学报(2011年1期)2011-03-25 11:36:56