机械制造业税务风险的实证分析

2012-01-23 08:50谭光荣

财经理论与实践 2012年4期

谭光荣,王 贤

(湖南大学 经济与贸易学院,湖南 长沙 410079)*

一、引 言

税务风险是客观存在的,它同企业的经营风险、财务风险等构成企业的风险体系。传统意义上的风险是指不确定性,那么税务风险就是指税务责任的一种不确定性[1]。

目前学者们对税务风险的影响因素研究主要集中于微观领域。刘庆国(2008)[2]将企业税务风险的影响因素分为内部因素和外部因素,其中内部因素包括公司及其经营管理者的纳税意识、税务风险防范意识、涉税人员的素质以及内部管理制度的影响,外部因素包括税法、法际之间的冲突、税务行政执法自由裁量权以及税法救济的前置条件。在宏观层面上,David E.A.Giles and Betty J.Johnson(2002)[3]运用新西兰的数据,通过非参数回归分析方法实证研究了实际税率和地下经济相对规模的关系。该非参数实证研究方法允许使用非平稳的时间序列数据,并产生一种S型的正相关关系。

税务风险是指企业的涉税行为因未能正确有效遵守税收法规,而导致企业未来利益的可能损失。税务风险主要体现在以下两方面:由于未遵守税法而被税务机关处罚所形成的损失的可能;由于未利用本可利用的税收优惠或税收筹划而形成的损失的可能。而这两种表现的最终结果是样本企业总体税负相对于行业平均税负过高或过低,我们用纳税主体偏离行业平均税收负担的程度来衡量税务风险。

本文从我国机械制造业上市公司承受的税收负担现状入手,结合我国机械制造业投资规模大、资金占用量多、生产周期长、资金回收慢等特征,考察其税务风险的影响因素,为税务实践提供一定的经验数据。

二、描述性统计

为了准确描述机械制造业的税收负担,本文构建了增值税负担、所得税负担和总体税负几个评估指标,其指标如下:

增值税负担=当期实际上缴的增值税/主营业务收入=(城建税/适用的城建税税率-营业税-消费税)/主营业务收入

所得税负担=当期实际上缴的所得税/主营业务收入=(所得税费用-递延所得税费用+应交企业所得税期初余额-应交企业所得税期末余额)/主营业务收入

总体税负=(当期实际上缴的增值税+当期实际上缴的所得税+营业税金及附加)/期初资产总额

对上述机械制造业税收负担评估指标体系,做出以下说明:

1.搜集的部分样本公司存在多档城建税税率,为简化计算,统一按照7%作为该样本公司的城建税税率。

2.由于相关的明细资料难以获得,总体税负指标未考虑记入“其他业务支出”和“管理费用”科目的相关税收。

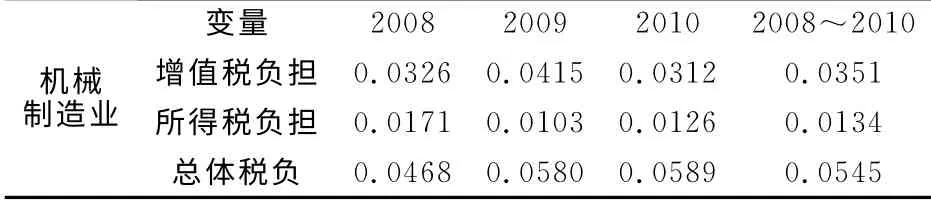

根据以上说明,本文对机械制造业的税收负担进行了分年度分行业比较。由表1可以直观地看到,机械制造业在2008~2010年的总体税负平均为5.45%,平均增值税负担和所得税负分别为3.51%、1.34%,税收负担处于中等水平。分年度看,对于增值税负担,2009年税负最重,达到4.15%,2008、2010年的税负相差不大;对于所得税负担,2008年税负最重,比2009所得税负高出66.02%,2010年其次,2009年税负最轻;2008年的总体税负最轻,2009年总体税负居中,2010年的总体税负最重,达到5.89%,总体税负逐年上升。

表1 机械制造业税负分年度比较

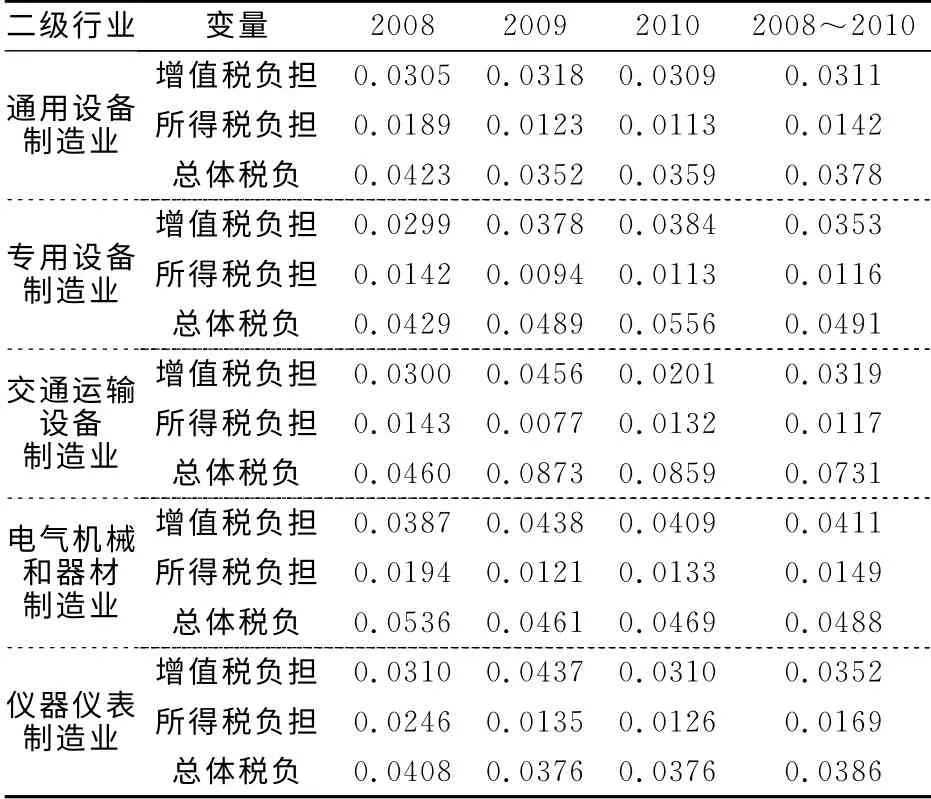

根据2011年国民经济行业分类标准,本文选取了制造业中的通用设备制造业、专用设备制造业、汽车制造业、铁路船舶航空航天和其他运输设备制造业、电气机械和器材制造业、仪器仪表制造业6个二级行业的上市公司为样本,来研究机械制造业的税收负担。其中,由于可搜集到的“铁路、船舶、航空航天和其他运输设备制造业”中上市公司数据较少,因而将其与“汽车制造业”公司数据合并为一个二级行业,称为“交通运输设备制造业”。

表2 机械制造业税负分行业分年度比较

由表2可以看出:3个年度中,增值税负担集中于2%~5%的区间,比较合理;所得税负担基本集中于1%~2%,“仪器仪表制造业”的税负达到1.69%,居二级行业之首;总体税负值分布于3%~9%的区间,其中“交通运输设备制造业”的总体税负最重,2009、2010年的总体税负分别达到了8.73%、8.59%,三年的平均税负也达到了7.31%,由于实际税负还高于计算的总体税负的平均数,可见该二级行业的税负较重,相对而言,“通用设备制造业”的总体税负较轻,为3.78%。

三、实证检验

(一)样本选取和数据来源

本文使用2008~2010年中国A股市场中的机械制造企业作为研究样本,根据国民经济行业分类标准,选取了制造业中的通用设备制造业、专用设备制造业等5个二级行业的上市公司数据,来研究机械制造业的税务风险。在样本的选取上,为了尽量使各数据间的相关关系合乎逻辑,更好地进行数据回归分析,本文遵循了以下选择标准:剔除了3年中被ST的公司;剔除了数据缺损的公司;剔除了净资产收益率为负的公司;剔除了当年城建税为0的公司。最后,共选取了160个公司样本,480个年度样本。所选样本来自湘财金禾软件,样本数据来自巨潮资讯网,使用EViews 6.0进行相关的统计分析。

表3 选取的各二级行业样本量

(二)模型建立

为了描述机械制造业上市公司税务风险的影响因素,本文采用多元回归分析方法,构建了如下OLS模型:

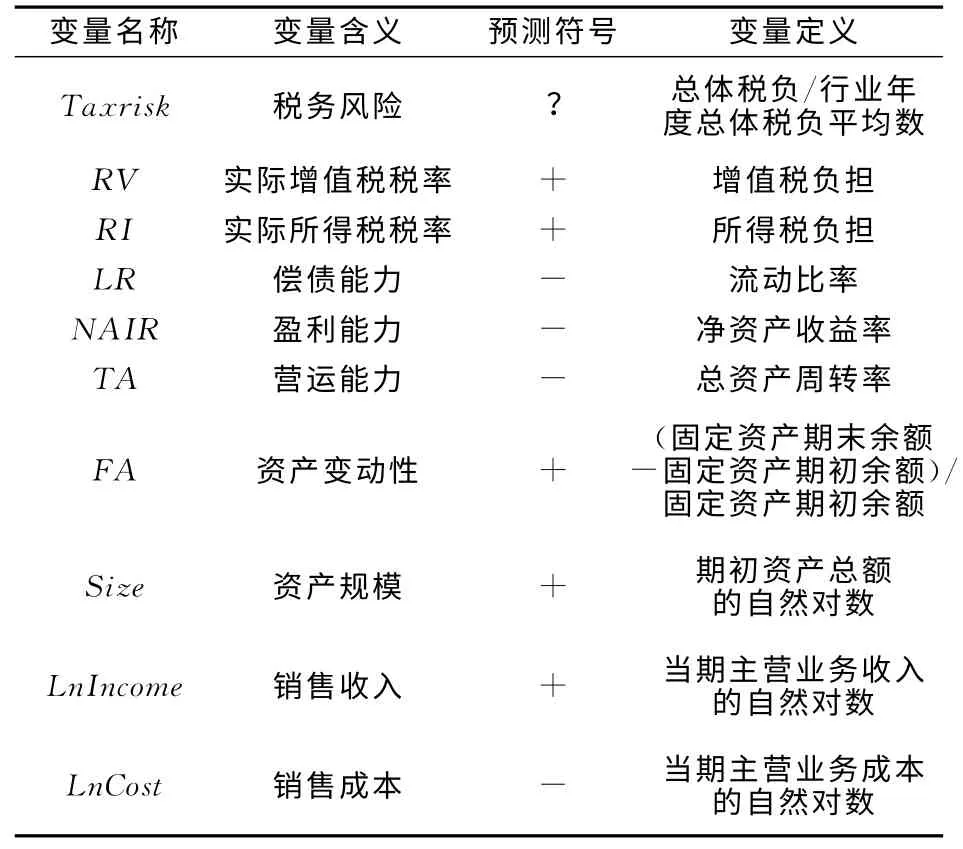

其中,α是截距项,βi是自变量的估计系数,ξ是回归残差。税务风险=该公司的总体税负/行业该年度总体税负平均数。由以上公式可以看出,企业税务风险的大小是以机械制造业该年度的总体税负平均数为基准进行衡量,税务风险的数值在1附近:数值大于1,说明该公司的总体税负超过行业总体平均税负,公司可能存在未完全理解税法、未充分利用税收优惠从而导致多缴纳税款的税务风险;数值等于1,说明该公司的总体税负与行业总体平均税负保持一致,税务风险为0;数值小于1,说明该公司的总体税负小于行业总体平均税负,该公司可能存在偷税、漏税等行为,进而产生被税务机关查处而缴纳罚款的税务风险。其他有关变量的含义如表4所示。

表4 变量的含义

在解释变量的选取上,本文着重选取与企业税负相关性较大的财务指标,力图通过财务指标来反映企业经营过程中税务风险的大小。RV作为三大流转税之首,对企业的税收负担影响举足轻重,而销售收入和销售成本作为计算增值税中销项税额和进项税额的直接依据,对企业当期增值税负担以及增值税筹划过程中可能产生的税务风险有很大影响;RI是企业负担的直接税,不具有转嫁特性,其大小直接影响企业实际缴纳税额的多少,也是企业税收筹划的重点区域;流动比率LR作为企业的短期偿债能力指标,对企业能否在规定期限偿付税款、是否会因没有足够现金流缴纳税款而受到税收处罚影响很大;机械制造业相对于其他行业而言的投资规模大、资金占用量多、生产周期长、资金回收慢的特点,使得总资产周转和固定资产的变动都成为影响企业经营的重要因素,势必会对税务风险产生影响;期初资产总额作为企业规模的衡量指标,来判断税务风险的大小是否与该企业的规模相关。这些指标的选定是我们通过多次测试根据相关系数最终确定的。

(三)多重共线性检验

运用EViews 6.0软件对上述的线性回归模型进行多元回归,可得到相应的可决系数R2、F统计量值和T统计量值。在5%的显著性水平下,AdjustedR-squared=0.2368,说明自变量可以解释因变量23.68%的变动,方程的解释能力较强;F=17.51302,显著大于临界值2.71,表明模型从整体上看,税务风险与解释变量之间的线性关系显著。同时,解释变量LR、NAIR、SIZE、lnIncome、lnCost的T统计量值较小,显著小于临界值1.65,说明了可能由于解释变量之间存在多重共线性,从而不能分解出各个解释变量对税务风险的独立影响。

(四)主成分分析

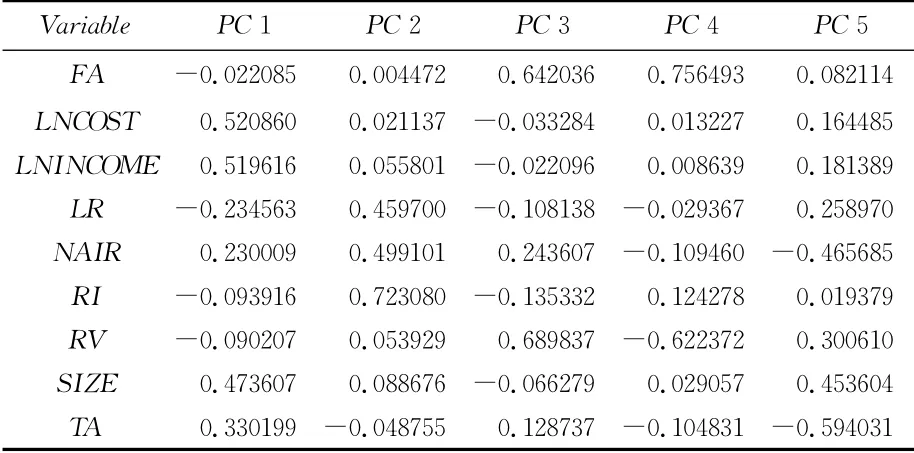

由于搜集的各个原始数据有不同的量纲,直接通过汇总来求主成分总是会优先考虑方差大的变量,有时会造成很不合理的结果,为了消除这种影响,我们将搜集的原始数据标准化(用x*表示x的标准化变量)。通过对标准化后的数据进行主成分分析得知:第一个主成分占总方差的39.51%,第二、三、四、五个主成分占总方差的比例分别为14.57%、11.60%、10.80%和9.26%,前五个主成分对总方差的累积解释比例达到85.74%,因此只需用五个主成分就可以很好地概括这组数据。

表5 线性组合的系数

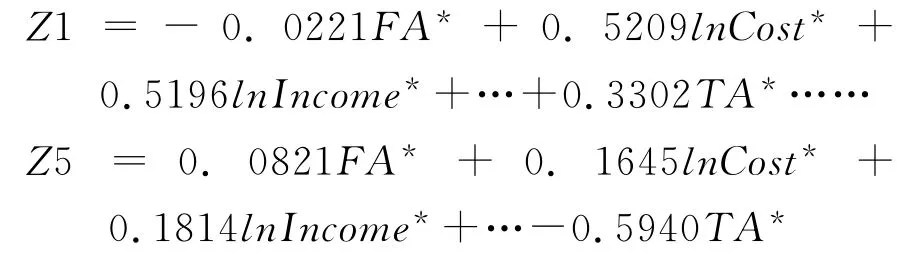

设五个主成分为Z1、Z2、Z3、Z4、Z5(表中标记为PC1、PC2、PC3、PC4、PC5),根据表5描述的线性组合的系数,可以得出五个主成分关于标准化解释变量的线性组合:

(五)面板数据回归

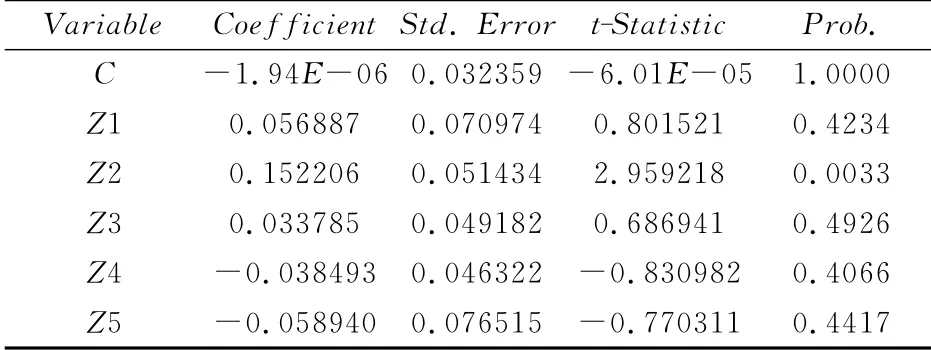

1.Hausman检验。将得出的五个主成分制成Panel Data进行回归,在完成随机效应模型估计之后,得出Hausman检验的检验统计量为45.256197,伴随概率为0.0000,因此,可以拒绝固定效应模型和随机效应模型不存在系统差异的假设,建立固定效应模型进行分析。

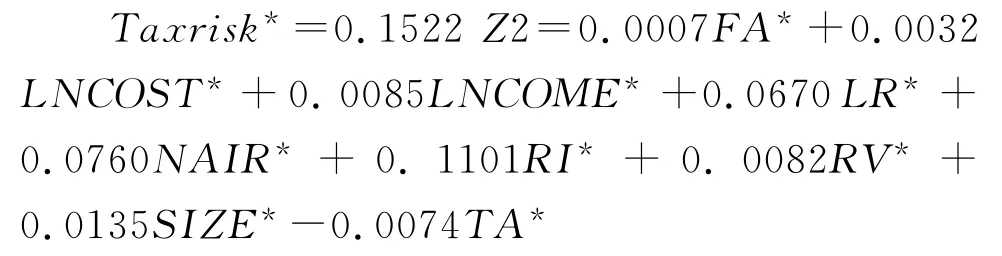

2.固定效应模型。由表6的固定效应模型估计结果可以看出,主成分Z2的回归系数为正,对应的伴随概率值为0.0033,因此,可以认为Z2表示的一般资产收益指标对税务风险的影响是正向的,并且显著。

根据表6,得出税务风险标准化的回归方程为:

表6 固定效应模型估计结果

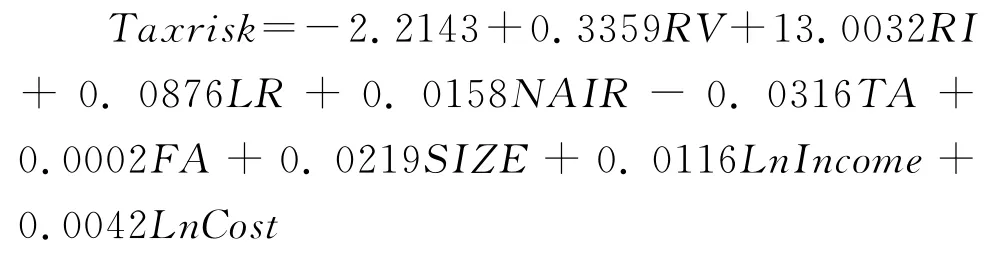

用原始变量可以将Taxrisk的回归式表示为:

由以上方程可以看出,机械制造业的税务风险与企业的资产周转负相关,即总资产每年周转次数越多,该企业的税务风险越小;税务风险与增值税负担、所得税负担、流动比率、净资产收益率、固定资产变动、企业规模、销售收入和销售成本均正相关,这说明:增值税和所得税负担重的企业,其总体税负也重,企业可能未正确理解税法或者未充分利用税收优惠而导致税负增加,从而加大了企业的税务风险;机械制造业中流动比率较高的企业,存货可能在流动资产中占较大比重,实际可动用支付的资产较少,增大了支付税金的压力,进而构成企业的税收未按时支付而受到税收处罚的风险;企业的固定资产无论过度扩张还是过度缩减,都会对企业资金、生产能力等运营过程产生不利影响,进而间接增大企业税务风险;企业规模、销售收入和销售成本与税务风险显著正相关,主要体现在企业规模越大,企业进行税务风险控制的空间范围越大,因而企业高级管理层应该从战略角度合理控制企业规模的扩张,并着手以主营业务收入和主营业务成本为切入点,合理控制企业的税务风险。

四、结 论

本文以2008~2010年机械制造业的160家上市公司财务数据为样本,考察机械制造业的税务负担和税务风险影响因素,结果发现:(1)机械制造业三年的总体税负平均数为5.45%,税收负担居中。其中,交通运输设备制造业的总体税负为7.31%,明显高于其他四个二级行业,税负较重;(2)机械制造业三年的总体税负逐年递增;(3)机械制造业的税务风险与增值税负担、所得税负担、资产收益、固定资产变动和企业规模显著正相关,与企业总资产周转率显著负相关。

通过实证结论可以看出,机械制造行业的所得税负担对税务风险的影响最大,当所得税负担提高1%,该企业的税务风险就增大13.0032%,直接税税负是影响税务风险的重要因素,因而,合理控制并降低企业的所得税负担,是控制企业税务风险的有效途径。

[1]刘蓉.公司战略管理与税收策略研究[M].北京:中国经济出版社,2005.

[2]刘庆国.简论公司税务风险及防范控制[J].商场现代化,2008,(10):290-291.

[3]David E A.Giles and Betty J.Johnson.Taxes,risk-aversion,and the size of the underground economy:a nonparametric analysis with new zealand data[J].Economic Review,2002,7(1):97-113.

猜你喜欢

今日农业(2020年23期)2020-12-15

中国外汇(2019年6期)2019-07-13

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

中学生数理化·高一版(2017年2期)2017-04-25

中国市场(2016年44期)2016-05-17

财经界(学术版)(2015年20期)2015-12-23

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

现代财经-天津财经大学学报(2014年12期)2014-02-28