中国股票市场对利率调整的反应机制研究

2012-01-07 09:14高广智

统计与决策 2012年13期

刘 崴,高广智

(1.西安交通大学 经济与金融学院,西安710061;2.中国人民银行 西安支行,西安 710075)

0 引言

对利率变动与股票市场的关系的研究,一方面有助于更好地深入了解中国货币政策,为理顺传导机制、提高政策效率提供理论指导;另一方面,由于股市存在着巨大的财富效应,实务界也希望通过对此类问题的研究,来掌握影响股价的具体因素,及其影响股价的具体路径和效力,从而指导股票市场投资行为。VAR方法是研究宏观经济因素和利率期限结构关系的主要方法。同许多其他宏观经济变量或金融时间序列一样,现有研究发现利率期限结构可能呈现非线性。国内外相关学者对此做了不少研究,张莹使用非限制性的向量自回归模型和向量误差修正模型研究发现,利率与固定资产投资负相关。康巧丽使用自回归分布滞后模型研究发现,实际贷款利率与投资增长率存在不显著的正相关关系。因此,本文基于构建的模型对短期利率、利率风险市场价格、股票价格波动性进行分析检验,得出2006~2010中国股票市场对利率调整的反应情况。结果表明为:股票价格对利率变化,短期内有较弱正向反应,而长期内有负向反应。研究结果可为国家宏观利率政策制定和企业微观投资决策提供参考。

1 模型构建

对于Vasicek模型根据模型的具体函数形式,除了要估计θ,k和σ外,还将估计短期利率r和利率风险市场价格λ,由于采用无约束非线性最优化方法进行估计时,当函数形式比较复杂或初值选择不当时,往往导致收敛困难,估计出来的参数不稳定。Vasicek利率期限结构模型假定瞬时短期利率r的变动服从:

在Vasicek模型中漂移项将短期利率r往θ拉回来,所以θ可看作短期利率的长期水平。当短期利率r高于θ时,由于k假设为正,第一项倾向于将r往下拉,当短期利率r低于θ时r倾向于向上漂移,也就是短期利率围绕利率的长期水平展开均值回复。假设股票价格St在风险中性概率测度Q下服从Vasicek随机利率下跳扩散模型

其中常数σS为股票价格的波动率,k=EQ(U),WS(t)为Q下的标准布朗运动,qt是一个强度为λ的泊松计数过程。跳跃幅度U(U>-1)是独立同分布的随机变量,rt为Vasicek随机利率,满足如下随机微分方程

2 利率变动对股票价格波动效应整体分析

2.1 样本数据

本文通过对中国人民银行网我国利率的历史数据的观察,发现2004~2006年利率一直保持稳定,而2006~2010对利率一共调整了13次,波动很频繁。通过我国利率调整的历史数据,发现在2004年10月至2006年8月这期间我国各项存贷款利率保持稳定没有进行过任何调整,而从2006年8月19日至2010年12月26日这期间利率波动频繁,央行对金融机构人民币存贷款基准利率一共进行了13次调整,其中9次加息,所以进行实证分析的时间窗口也从这两个时期中选择。

股票价格指数就是用以反映整个股票市场上各种股票市场价格的总体水平及其变动情况的指标。而利率的变动应该会对股票价格产生影响,并在股票价格指数上得到一定的反映,所以本文选择股价指数中的上证综合指数作为研究对象。根据本文分析实际情况的需要,选择利率调整当日以及前5和后5个交易日的每日上证综合指数收盘价作为样本数据。如果只考虑利率调整消息公布当日的收般价作为样本数据,而如果只选择消息公布当天作为样本数据,可能会存在信息不对称。因此,选择2006年8月19日至2010年12月26日利率调整日当日及前后各5个交易日的上证综合指数数据作为样本数据。样本数据来自中国人民银行网。为去除异方差影响,减少数据波动性且保持数据的统计特性,对以上时间序列取自然对数并将经过对数处理后的数据分别记为R和S。

2.2 ADF检验

为防止在实证分析中出现“伪回归”现象,必须先对利率的对数变化率和上证指数的对数变化率进行平稳性检验,采用ADF单位根检验法对S和R两个序列进行平稳性检验,以SIC准则作为标准,检验变量的水平值和一阶差分是否为稳态序列,结果见表1。

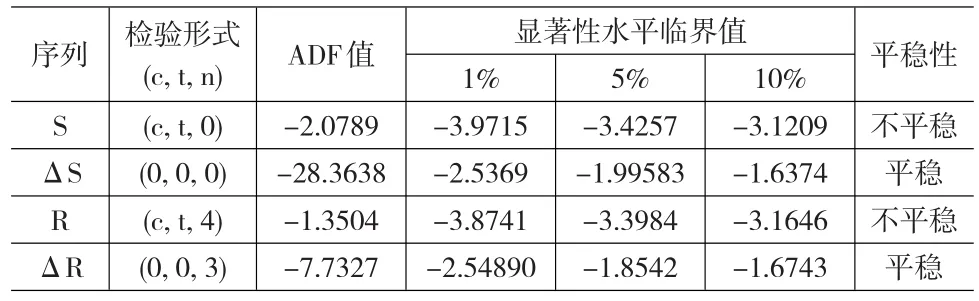

表1 ADF检验

由表1可知,S,R均为一阶单整序列,即:S~I(1),R~I(1)。

表2 利率对数变化率单位根检验结果

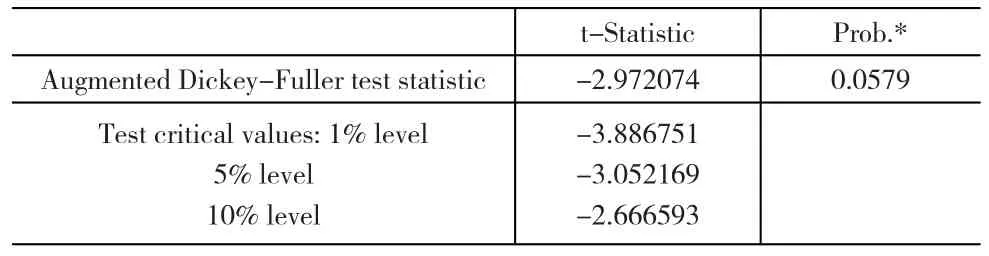

从表2中的检验结果可知,利率对数变化率序列接受原假设,即存在单位根,原序列为一个非平稳的序列,需再对利率对数变化率序列的一阶差分进行单位根检验,结果如表3所示。

表3 利率对数变化率的一阶差分单位根检验结果

表4 上证指数对数变化率单位根检验结果

表5 上证指数对数变化率的一阶差分单位根检验结果

表3中的检验结果表明,在5%的显著性水平下拒绝原假设,表明利率对数变化率的一阶差分序列是平稳序列。同理,对上证指数对数变化率序列和其一阶差分序列分别进行单位根检验,检验结果如表4和表5所示。

从表4和表5可知,上证指数对数变化率原序列在5%的显著性水平下接受原假设,而其一阶差分序列则在5%的显著性水平下拒绝原假设,即在5%的显著性水平下,上证指数对数变化率的一阶差分为平稳序列。

2.3 Granger因果关系检验

对两列时间序列进行Granger因果关系检验,研究利率变量是否是上证指数变化的Granger原因,以及上证指数变量是否是利率变化的Granger原因,计算结果见表6。

表6 R和S间Granger因果检验结果

shibor一年期利率和上证指数之间互为因果关系。其中,上证指数是利率调整的重要原因,而利率对上证指数拉动作用相对较弱。上述说明,上期利率对本期上证指数呈现正向作用,上两期利率对本期上证指数呈现负向作用。

2.4 脉冲响应

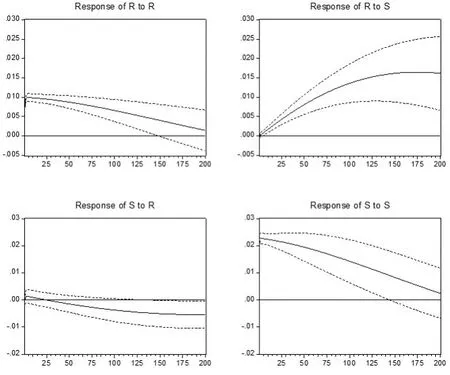

模型通过了平稳性检验,在此基础上,利用脉冲响应函数分别衡量来自利率调整和上证综指改变的一个标准差冲击,,对内生变量当前和未来取值的影响。图1中,横轴表示冲击作用的滞后期数,总计为200,纵轴表示有关经济变量。实线表示脉冲响应函数,虚线表示正负两倍标准差偏离。

图1 脉冲响应分析结果图

在2008年11月27日减息消息公布前五日,上证综合指数是呈下降趋势的,在减息公布后的第四天开始呈现上升趋势,在第五上涨幅度达到4.36%,并在长期内保持。这说明,股票市场虽然没有对利率的变动产生预期,但是在利率变动后较短的时间内作出了反应。上证综指在受到利率一个标准差新息冲击后,并没有立即做出负向反映,而是首先做出约20期的短期正向反应,迅速调整回初始状态后,又做出负向反应。而利率在受到上证综指一个标准差新息冲击后,立刻做出正向反应。

主要原因是吸引了众多场外资金积极入市,尤其是居民储蓄存款。在我国证券市场建立初期,由于投资者对降息的内涵理解不充分或存在时滞性问题,降息对股价的影响有一定的预期和滞后性,而随着股市规模的发展壮大,投资者开始对这个问题进行关注,并对投资组合进行调整,股价也就能在较短时间内就对利率的变动作出反应。

2.5 方差分解

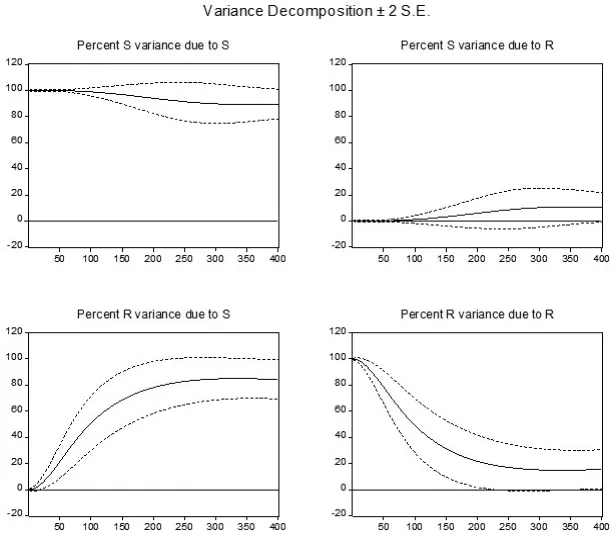

方差分解可以将系统中的上证综指和利率的波动按其成因分解为与各方程新息相关联两个组成部分,从而了解各新息对上证综指和利率变动的贡献度。如图2横轴表示冲击作用的滞后期数,总计为400,纵轴表示各经济变量的贡献率,总和为100%。实线表示方差分解结果,虚线表示正负两倍标准差偏离。

图2 方差分解结果图

各方差分解结果基本稳定。在其他情况不变的情况下,对于上证综指的预测,其自身的新息影响贡献度达到90%,而利率的新息影响贡献度只有10%,利率对上证综指波动的贡献度和解释力较低。对于利率的预测,上证综指的新息影响贡献度达到85%,而利率自身的新息影响贡献度只有15%,这表明上证综指对利率波动的贡献度和解释力较高。

上述表明上证综指和利率之间存在相互因果关系。当利率改变时,上证指数并不如理论描述的那样对利率做出负向反应,而是在短期内做出微弱的正向反应,长期才表现出负向反应。而上证综指对利率变化的解释力较强。这同目前中国货币市场的利率形成机制相吻合,在我国,利率的形成在很大程度上是由政策制定安排的,而证券市场的行情常常是政策制定中的重要判断指标,这导致上证指数对利率的调整有很强解释力。

3 讨论与结论

(1)我国股市表现出了极弱的利率效应,还没有达到弱有效市场的标准。

在我国股市中,利率变动对股价波动产生有效影响的概率不到一半,股指与利率变动呈同向趋势,我国利率的非市场化决定利率不能完全反映市场供求关系的变化,也不能反映资本的边际效率,利率没有发挥引导资源配置的功能,这充分体现了中国股市的不成熟和不规范,甚至还称不上弱有效市场。利率的调整是由央行通过政策制定的,而在利率政策制定过程中,为了保证谨慎,央行通常要经过一系列的市场判断和分析,而证券市场则是其中重要参照指标。以股票市场过热为例,在确认经济出现明显过热征兆后央行才制定实施紧缩的货币政策。由于货币政策在制定和实施过程中的内部时滞和外部时滞的存在,利率政策通常具有滞后性,此时经济正处于上升阶段,而利率政策又是逐步调整稳步上升的,利率的小幅上升不足以扭转经济的强势增长趋势。因此,利率的调整在短期内不能给股票市场带来负向制约作用。

(2)利率政策的调整带来投资的替代效应。

利率政策的调整带来投资的替代效应。直接融资市场与间接融资市场具有相互替代性,资金总是在二者之间不断流动已获得最大收益。利率的变化会直接改变不同市场的收益,引起资金流动,改变两个市场的供求关系。利率水平影响资本市场的资金供求。一方面,存款利率降低,股票相对于固定利息收益的金融品种,投资价值提高;另一方面,利率降低,证券投资者能够以较低的利率拆借资金,这将增加对股票的需求,造成股票价格上涨。利率调整会影响股票投资的相对收益率,当利率下降时,股票投资的相对收益率提高,引起股票投资对其他投资的替代,增加了对股票投资的需求,使得股票价格上升。

(3)利率的政策调整带来资本的增值效应。

利率的政策调整带来资本的增值效应。一方面利率调整会造成社会总供求的变化,改变企业的经营环境,从而引起企业经营业绩的变化。当利率下调时,由于投资成本降低,预期投资收益提高,对投资者有刺激作用;同事由于利率下降使得现期消费的机会成本降低,从而对消费有刺激作用,投资和消费的增加改善了市场条件,有利于企业经营业绩的提高。另一方面,利率调整会改变企业的经营成本,从而影响企业的经营业绩。利率下降,可以减少企业的利息支出,减轻企业负担,改善企业的经营业绩,提高企业的资本价值,从而提高股票价格。

[1]Bernanke B,Kuttner K N.What Explains the Stock Market's Reaction to Federal Reserve Policy[J].The Journal of Finance,2005,(3).

[2]Glenn D.Rudebusch,Tao Wu.A Macro-Finance Model of the Term Structure,Monetary Policy and the Economy[J].The Economic Journal,2008,118(530).

[3]张莹,刘波.货币政策、财政政策对我国投资行为影响的实证研究[J].财贸经济,2009(5).

[4]康巧丽.我国实际利率与储蓄、投资的关系研究[J].科技与管理,2010,(5).

[5]吴吉林,金一清,张二华.潜在变量、宏观变量与动态利率期限结构[J].经济评论,2010,(1).

[7]张西征,王静.利率调整如何影响公司投资——基于上市公司数据研究的发现[J].经济与管理研究,2010,(2).

猜你喜欢

黑龙江电力(2022年5期)2023-01-10

青岛科技大学学报(自然科学版)(2021年6期)2021-12-17

四川工商学院学术新视野(2021年3期)2021-11-05

青岛科技大学学报(自然科学版)(2021年4期)2021-07-26

中国市场(2018年32期)2018-12-18

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

中国惯性技术学报(2015年1期)2015-12-19

湖南大学学报·自然科学版(2015年1期)2015-04-20

中国林业经济(2015年2期)2015-02-28