以AHP层次分析法评价雅戈尔海外收购综合绩效

2012-01-05 07:11吴晓芳

铜陵学院学报 2012年1期

吴晓芳

(安徽财经大学,安徽 蚌埠 233041)

以AHP层次分析法评价雅戈尔海外收购综合绩效

吴晓芳

(安徽财经大学,安徽 蚌埠 233041)

从盈利能力、偿债能力、软实力三个层面,使用层次分析法,综合评价雅戈尔海外收购的绩效。综合绩效排序显示雅戈尔实施海外收购后的实力比并购前弱,尤其是收购当年实力最差,之后呈现改善趋势。但2010年绩效排在2009年之后,说明企业发展出现瓶颈。从各项能力排序看出企业盈利能力在并购之后确有提高;偿债能力却越来越弱,2010年最弱;而企业软实力在逐步提高。

海外并购;盈利能力;偿债能力;软实力

一、引言

中国经济30多年来迅速发展,比较优势产业诞生一批实力雄厚、锐意进取的公司。在跨国经营战略指导下,逐渐走出去,越过重洋到地球另一端寻找更具价值的资本。当然出海风险大,特别是发展中国家非成熟市场经济培育出的“毛头青年”,能否在发达国家“智慧长者”面前纵横捭阖、开拓前进。雅戈尔集团股份有限公司就是这样一个青年,作为西服国内排名第一,集服装制造、股权投资、房地产投资于一体的多元化企业,其主业服装制造的方式选择了海外并购。

2008年1月8日,雅戈尔以1.2亿美元完成交割,收购美国五大服装巨头之一——Kellwood公司旗下主营男装业务的新马服装集团和新马服装国际。新马服装集团(Smart Apparel Group Limited,简称Smart公司)是全球知名服装生产、销售以及品牌代理企业,拥有14家生产基地,分布在深圳、吉林、斯里兰卡、菲律宾、香港等地;并为POLO、Calvin Klein、Nautica(诺帝卡)、Perry Ellis(派瑞·艾力斯)等二十多个知名品牌客户以ODM①方式设计和生产产品;拥有Nautica、Perry Ellis等五个授权许可品牌;以及通晓国际品牌运作的设计营销团队。所制造的90%产品通过Smart公司的美国物流配送体系、分销系统在美国市场销售;拥有近10家公司100%股权。

新马服装国际 (Xin Ma Apparel Group Limited,简称Xin Ma公司)是与Smart公司相关的美国资产,主要包括Smart原在美国的库存和应收账款等资产。

通过此次收购,公司将充分挖掘与Smart公司在生产成本、设计开发、信息系统、品牌运作、经营管理等方面的协同效应,降低生产成本,提高设计开发水平,增加高附加值产品的出口,提高盈利能力和抗风险能力,并利用Smart公司在北美地区成熟的物流营销网络为公司实现全球产业布局以及自主品牌出口奠定基础。

对雅戈尔的海外并购业界及学术界众说纷纭。苏华(2008)[1]雅戈尔以低价完成资产收购,并购双方文化理念相似,业务互补,几乎是“零风险”并购。杜群阳(2010)[2]基于CAPM模型分析得出雅戈尔海外并购的短期绩效为负,基于托宾Q值分析长期绩效有较大负面作用;采用Z值模型测算出海外并购前后雅戈尔财务状况都存在较大破产风险。李梅(2010)[3]运用比较分析法得出雅戈尔通过收购短期内提升了服装业务的绩效,但是其整体营运能力、偿债能力和发展能力等指标却不容乐观。现有分析将“绩效和风险割裂”,本文利用层次分析法,量化分析海外并购绩效和风险的合成指标,综合评价雅戈尔海外收购绩效。

二、海外收购绩效综合评价模型

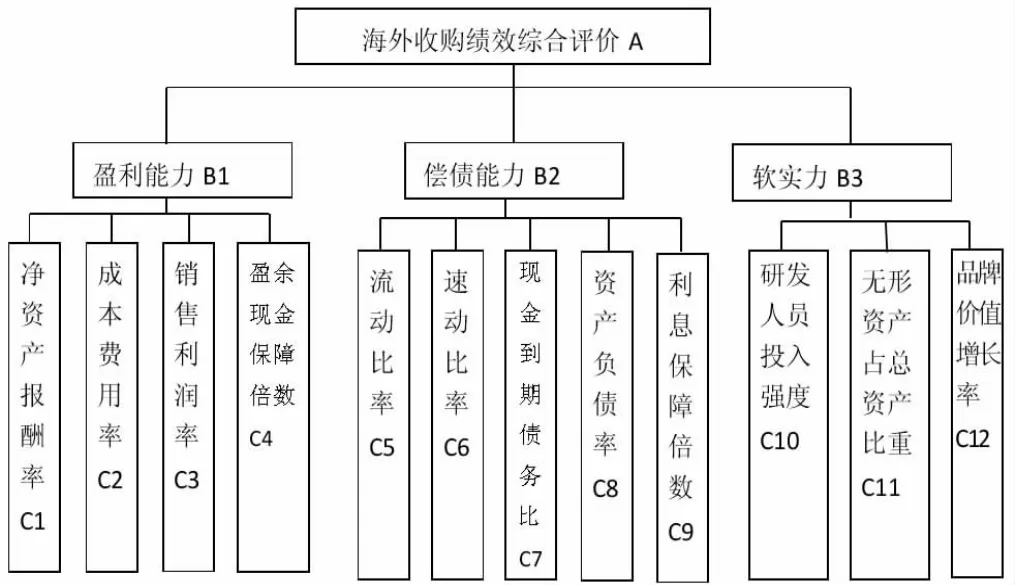

雅戈尔利用自身的“全产业链”优势和Smart公司在生产制造、设计开发、信息系统、品牌运作、经营管理等方面的优势互补,获得协同效应,概括起来达到三个投资目的。一是提高盈利能力;二是提高研发能力、品牌价值等软实力所体现的核心竞争力;另外财务安全性、现金流的充足性,即偿债能力也是企业谋求发展的同时要时刻关注的。从而本文从这三个层次综合评价雅戈尔的海外收购绩效,每个层次又有多个指标形成评价指标体系。

1.盈利能力指标包括净资产报酬率、销售利润率、成本费用率、盈余现金保障倍数[4]。净资产报酬率,或称净资产收益率,衡量企业运用权益资本获利的能力,指净利润与平均净资产的比率。销售利润率,或称营业利润率,是营业利润同营业收入的比率。成本费用率指营业利润与各项成本费用②的比率,是全面考核企业各项耗费所取得收益的指标。盈余现金保障倍数从现金流入和流出的动态角度,对企业收益的质量进行评价,对企业的实际盈利能力进行修正,反映了经营活动产生的现金净流量与净利润倍数关系。

2.偿债能力指标包括短期偿债能力指标和长期偿债能力指标。短期指标有流动比率、速动比率、现金到期债务比,前两个指标从流动资产、速动资产③的角度考察偿还流动负债的能力;现金到期债务比反映企业经营现金净流量偿还到期长期借款和应付票据的能力。长期指标有资产负债率、利息保障倍数。资产负债率是负债总额与资产总额之比;利息保障倍数反映息税前利润④与债务利息的倍数关系。

3.软实力指标包括研发人员投入强度、无形资产占总资产比重、品牌价值增长率。研发人员投入强度从科技人员投入角度反映企业研发水平,是科技人员占员工比重。无形资产在一定程度上反映企业的研发投入、研发成果、创新能力、技术信息化水平等,从而体现企业软实力的变化。品牌价值反映企业优势传播的能力,是软实力的表现之一。

根据上述指标,建立海外收购绩效综合评价层次结构,如图1。然后采用AHP(analytic hierarchy process)层次分析法确定评价指标的权重。

图1 海外收购绩效综合评价层次分析结构图

三、海外收购绩效综合评价

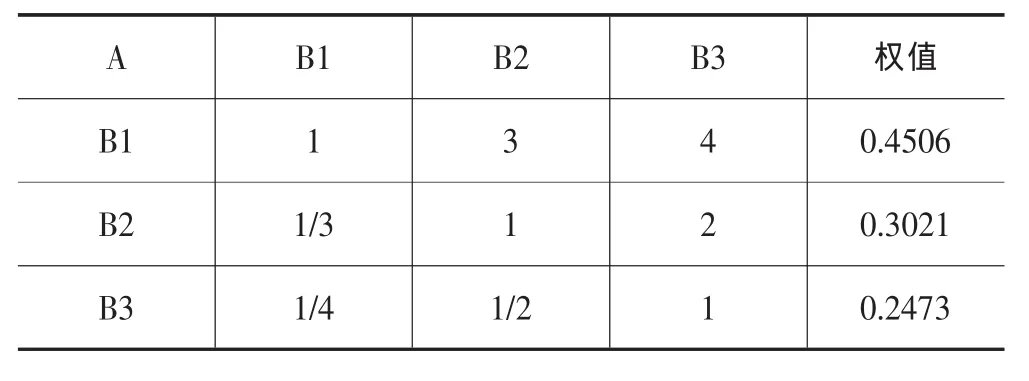

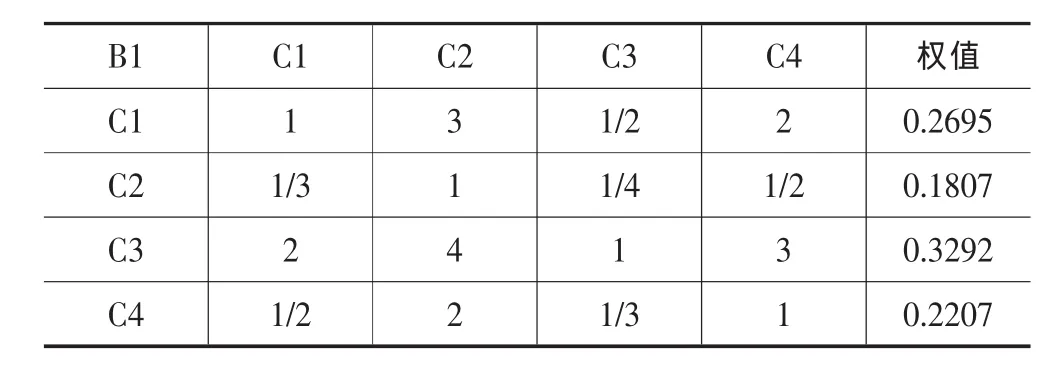

邀请课题组成员及3位财务专家组成专家系统,按照标度说明(见表1)构造出判断矩阵表(见表2-表5),一致性检验结构附后。

表2 判断矩阵A-B

表3 判断矩阵B1-C

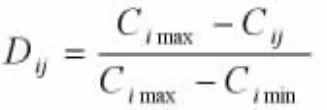

附表1矩阵Y= (cij)12×5为雅戈尔2010年-2006年各项指标的原始数据矩阵。为消除量纲的影响,需要对评价指标数据进行无量纲化处理[5]。本文评价指标除资产负债率C8为逆指标(数值越小越好),其余都为正指标(数值越大越好)。

逆指标无量纲化处理办法:

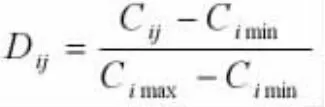

令 Cimax=max Ci,Cimin=min Ci,Cij的无量纲化值为

正指标无量纲化处理办法:

令 Ci max=max Ci,Ci min=min Ci,Cij的无量纲化值为

无量纲化数据矩阵D见附表2。

根据权重向量W,得雅戈尔2010-2006年海外收购绩效评价值为:

四、结论

综合绩效排序显示雅戈尔实施海外收购后的实力比并购前弱,尤其是收购当年实力最差,之后呈现改善趋势。但2010年绩效排在2009年之后,说明企业发展出现瓶颈。

从各项能力排序看出企业盈利能力在并购之后确有提高;而偿债能力却越来越弱,2010年最弱;而企业软实力在逐步提高。

实证结论支持了企业2011年的战略转型。6月21日公告称雅戈尔集团与关联方嵊州盛泰色织科技有限公司(简称盛泰色织)签订《股权转让协议》,以新马服装集团经普华永道会计师事务所审计的2011年5月20日的净资产价格,将新马服装的全部股权转让给盛泰色织。若经审计净资产价格低于8,000万美元,则出售价格确定为8,000万美元;若经审计净资产价格高于8,000万美元,则出售价格为经审计的净资产值。自股权转让协议签订之日起七个工作日内,盛泰色织向公司支付部分股权转让款4,000万美元;自交割手续后的一个月内,盛泰色织向公司支付剩余的股权转让款。本次关联交易,使雅戈尔迅速解决了偿债能力不足、现金流不充分的困境。同时有利于公司品牌服装“由生产经营型向品牌运营型转型”战略目标的实现,公司品牌服装业务毛利率将进一步提高,有利于公司健康持续发展。

附表1 雅戈尔对外直接投资绩效评价指标原始数据

附表2 雅戈尔对外直接投资绩效评价指标无量纲化数据

注:

①ODM,即Original design manufacture(原始设计制造商)的缩写。是新马根据客户的规格和要求,设计和生产产品。受委托方拥有设计能力和技术水平,基于授权合同生产产品。

②各项成本费用=营业税金及附加+销售费用+管理费用+财务费用。

③速动资产=流动资产-存货-预付账款-待摊费用。

④息税前利润=净利润+所得税+利息费。

[1]苏华.雅戈尔“零风险”并购新马集团[J].中华商标,2008,(3):33-35.

[2]杜群阳,徐臻.中国企业海外并购的绩效和与风险:评价模型与实证研究[J].国际贸易问题,2010,(9):65-71.

[3]李梅,吴松.创造性资产寻求型跨国并购的经济效应[J].经济管理,2010,(4):56-66.

[4]宋娟.财务报表分析——从入门到精通[M].北京:机械工业出版社,2010.191-291.

[5]杜栋,庞庆华.现代综合评价方法与案例精选[M].北京:清华大学出版社,2005.29-33.

In the AHP hierarchy analysis to evaluate the comprehensive performance of Youngor's overseas acquisition

Wu Xiao-fang

(Anhui University of Finance&Economics,Bengbu Anhui 233041,China)

This article uses the analytic hierarchy process to evaluate comprehensively the Youngor’s performance of the overseas acquisition,from three dimensions:profitability,debt-paying ability and soft power.Comprehensive performance ordering shows that Youngor’s economic strength is weaker, especially in the year when it finish the overseas acquisition,and then it presents a improving trend.Other capacity ordering indicates the enterprise profitability has got enforced after the overseas acquisition,but the debt-paying ability is getting worse and worse,especially in the year of 2010,and the enterprise soft power is getting improved gradually.

overseas mergers and acquisitions(M&A);profitability;debt-paying ability;soft power

F740.45

A

1672-0547(2012)01-0022-03

2011-11-10

吴晓芳(1983-),女,安徽东至人,安徽财经大学商学院讲师,硕士。

安徽省优秀青年人才基金项目(编号:2011SQRW159),安徽财经大学青年项目(编号:ACKYQ1032),教育部人文社会科学研究项目(编号:10YJA790048)研究成果。

猜你喜欢

数学物理学报(2022年5期)2022-10-09

大众投资指南(2021年35期)2021-02-16

中外文摘(2020年18期)2020-09-30

计算机应用(2018年12期)2019-01-08

商周刊(2018年26期)2018-12-29

投资者报(2018年48期)2018-12-11

金桥(2018年1期)2018-09-28

西部大开发(2017年8期)2017-06-26

文苑·经典美文(2016年9期)2016-12-21

纺织服装流行趋势展望(2016年6期)2016-05-04