金融发展与技术创新:对中国高新技术产业的实证研究

2011-12-23 01:14黄德春闵尊祥

中国科技论坛 2011年12期

黄德春,闵尊祥,徐 敏

(河海大学产业经济研究所,江苏 南京 211100)

金融发展与技术创新:对中国高新技术产业的实证研究

黄德春,闵尊祥,徐 敏

(河海大学产业经济研究所,江苏 南京 211100)

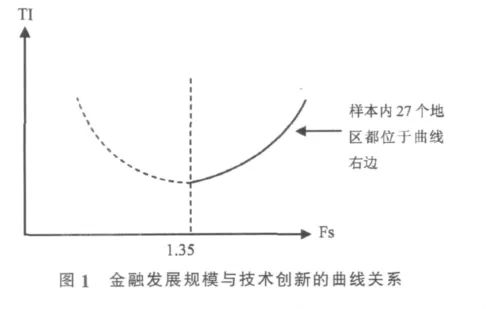

从产业层面,运用中国高新技术产业2004—2008年省级面板数据,实证研究了两者之间的关系。研究发现无论是金融发展规模还是金融发展效率,都对中国高新技术产业的技术创新有明显的促进作用。但是,这种正向关系并非完全线性,金融发展规模对技术创新的作用存在门槛效应。目前,中国所有地区的金融发展规模都已经越过了这道门槛。

金融发展;技术创新;高新技术产业;门槛效应

改革开放以来,我国的技术创新面临着严重的金融约束瓶颈,技术创新速度缓慢。1991—1998年,我国R&D经费占GDP的比例一直在0.6%~0.7%之间波动,没有实质性的突破。尽管1999年后我国的研发经费有所增加,到2009年,R&D经费投入占GDP的比重为1.70%,与发达国家(2%~3%)相比,仍有较大差距。为此,国务院发布《实施〈国家中长期科学和技术发展规划纲要(2006—2020年)〉若干配套政策》,把金融支持列为发展高科技企业的十大内容之一。金融支持企业技术创新已成为新形势下我国经济发展的重要途径。在我国处于金融体制改革与经济增长方式转变阶段的时代背景下,研究我国金融体系的发展状况对高新技术产业技术创新的作用,有利于实现我国由传统产业发展模式向现代产业体系转变和升级的目标。

1 文献综述

关于金融发展对技术创新的作用,早在1912年熊彼得研究金融发展对经济增长作用时就涉及过,他强调金融发展通过促进技术创新进而推动经济发展。金融发展与技术创新的关系并没有引起学者们关注,直到1969年希克斯在《经济史理论》中指出,新技术的应用需要大量的投资于特定项目和高度非流动性的长期资本,发达的金融体系能够提供充足的资金支持,从而促进技术创新。之后,越来越多的学者对金融发展与技术创新的关系做了理论与实证研究。

很多学者在研究金融发展与经济增长的关系时,把关注的焦点集中在技术创新上,他们认为,金融发展通过促进技术创新从而推动经济发展。国际技术外溢是促进技术创新的一个重要方面,东道国金融市场效率是影响其吸收能力的关键因素[1-3];也有些学者得出不同的结论。陈刚和李树将GDP的增长分解为劳均资本积累、技术进步和技术效率改善三个部分,分别检验金融发展对这三者的影响,发现金融发展阻碍了技术进步和技术效率的改善[4]。

虽然金融发展对技术创新有显著的影响这个结论已经被绝大多数学者认可,但是对于两者之间的研究并没有停止,人们开始研究金融发展对技术创新的作用机制,并得出一定的结论:从风险分散功能和监管功能研究金融发展对技术创新的传导机制,认为金融体系通过横向风险分担能吸引更多的资金投向高风险的技术创新领域,并且通过金融契约激励和监管创新者的努力,有利于信贷在相互竞争的技术生产者之间的配置,这些都能促进技术创新[5-6];从资金支持角度进行研究,认为金融体系还能为技术创新活动提供资金支持,反过来,技术进步也通过提高金融传输效率以及资金市场化配置的效率,从而促进金融市场的发展[7]。

除以上研究外,学者们从其他方面对金融发展与技术创新也做了许多卓有成效的研究。金融发展对技术创新的影响存在门槛效应,即对于金融发展水平较低的国家,金融发展对技术创新起抑制作用,对于金融发展水平较高的国家,则能促进技术创新[8-9];卡萝塔·佩蕾丝总结前五次世界经济的技术革命后指出,每次技术革命的财富化,必然伴随着金融创新[10]。金融自由化政策的实施能显著地促进创新活动[11]。

上述文献对揭示金融发展与技术创新的关系产生了积极的作用。但是,这些成果多以国家为研究对象,鲜有产业层面的研究;对于金融发展指标的度量,多数学者用戈式指标或麦式指标来对金融发展进行测度,这只能测度金融发展的规模,实际上,金融发展不仅限于金融市场量的扩张,还应包括质的改善;这些研究多认为金融发展与技术创新之间是单调的线性关系,但金融发展与技术创新可能不是单纯的线性关系,两者之间可能存在门槛效用,即金融发展必须达到某个临界值,才会对技术创新产生推动作用[8-9]。

基于此,本文基于内生增长视角,设计一个涵盖金融发展规模和效率的技术创新生产函数,从规模和效率两方面来考察金融发展对我国高新技术产业(医药制造业、航空航天器制造业、电子及通信设备制造业、电子计算机及办公设备制造业、医疗设备及仪器仪表制造业)技术创新的作用,并检验金融发展对技术创新的门槛效应是否存在。

2 模型设定

内生增长理论认为,技术创新是由经济系统内部因素决定的。首先,技术创新的过程中需要大量的资金支持,资金是技术创新过程中一个必不可少的要素;其次,无论何种生产活动都离不开人的参与,尤其是创新性活动,科技人员更是核心力量;除了资金与人员投入外,金融系统将从资金支持、风险分散、监管和激励创新者等其他方面影响技术创新。因此,本文的技术创新生产函数如下:

TI代表技术创新产出,F代表金融发展,K代表资金投入,L代表人员投入。

在生产函数具体形式的选择上,借鉴C-D生产函数的形式,设定我国各地区技术创新生产函数的形式如下:

Fs表示金融发展规模,Fe表示金融发展效率。a,b,c,d分别代表四种要素的产出弹性,δ是随机干扰项。

3 实证分析

3.1 指标选取及数据来源

在因变量指标的选取上,目前,主要有三种途径度量技术创新水平:投入法 (R&D支出或人员数量)、产出法(专利数量、新产品销售收入)和TFP法(索洛余值法、随机前沿分析、数据包络法)。由于本文技术创新作为一个产出变量,用一个投入指标作为产出变量显然不可取。此外,无论是索洛余值法、随机前沿分析还是数据包络法,都是在一系列假设基础上测算得出TFP,现实与假设的不完全相符会导致测算结果有偏差。如果以一个存在偏差的结果去进行下一步的测算,最终的测算结果会被放大。因此,用测算TFP法来度量技术创新也不可取。基于此,本文用产出法来度量技术创新水平,采用各地区高新技术产业专利授权量占全国的比重来代表技术创新水平TI;

在自变量的选取上,采用各地区高新技术产业R&D经费支出占全国比重来表示资本投入K;各地区高新技术产业从业人员占全国比重来代表人员投入L;金融发展规模Fs用各地区金融机构本外币存贷款余额与GDP之比来表示,比值越大代表金融发展规模越大;用各地区金融机构本外币贷款与存款之比来表示金融发展效率Fe,该比值越大,说明地区闲置资金利用率越高,金融发展效率也越高。

鉴于数据的可得性,实证采用2004—2008年中国27省市面板数据,不包含海南、新疆、西藏和青海4地区。金融机构本外币存贷款数据来源于2004—2008年中国金融统计年鉴,高新技术产业专利授权量、R&D经费支出、从业人员以及各地区生产总值GDP数据来源于各年中国统计年鉴和中国科技统计年鉴。

3.2 实证结果与分析

(1)变量的描述性统计。分析金融发展规模与效率对技术创新的影响,同时,考察R&D资本投入和人员投入对技术创新水平的影响。各指标的描述性统计见表1所示,TI、K和L的最大值与最小值之比都超过了1000,Fs和Fe的最大值与最小值之比也分别达到了4.7和1.98。这说明各指标的波动较大。为减弱变量的波动性,对(2)式两边取对数,则:

其中,ε=Lnδ。

(2)实证检验结果。

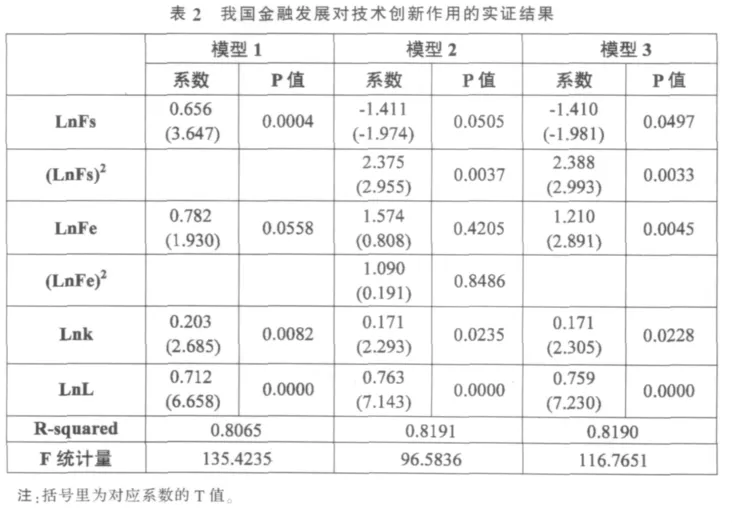

运用Eviews6.0软件,根据(3)式对我国2004—2008年27省市的数据进行实证,结果如表2模型1所示。从模型1可以看出,四个自变量的系数都比较显著,判定系数R2和F统计量也比较大,并且各系数符号都合理,说明模型模拟地较好。

回归系数代表要素的技术创新产出弹性,从系数大小来看,LnFs、LnFe和LnL的回归系数比较接近,都在0.7左右,资金投入LnK的系数为0.2。表明金融发展规模Fs、金融发展效率Fe和人员投入L增加1%都能使技术创新产出提高大约0.7%,资金投入增加1%能使技术创新提高大约0.2%。值得注意的是,虽然人员投入的产出弹性大于资金投入的产出弹性,但这并不意味着技术创新是劳动密集型生产活动,因为从事技术创新的人员都是我国的高级人才,是专业知识的载体,他们在科研中投入的其实是专业知识,这反而说明技术创新活动是知识的生产活动。

为了检验金融发展对技术创新的门槛效用,在(3)式的基础上增加(LnFs)2和(LnFe)2两个自变量,则有:

从回归系数的P值看出 (见表2中的模型2),LnFe和(LnFe)2的P值较大,两者的系数都不显著。把最不显著的变量(LnFe)2剔除再次回归,估计结果如表2中的模型3所示。可以看出,无论是各自变量系数的显著性水平、判定系数R2还是F统计值都比较令人满意。

4 结论与建议

本文运用2004—2008年中国27个地区高新技术产业面板数据,考察了金融发展效率、规模以及R&D资金投入和人员投入对技术创新的作用,结果显示,金融发展规模和发展效率对技术创新有显著的促进作用,金融市场规模的扩张和效率的提升都能推动我国高新技术产业的技术创新。其中,金融发展规模与技术创新的关系并不是线性的,前者对后者存在门槛效应。所幸的是,目前中国所有地区的金融发展规模都已越过门槛值。研发资金和人员投入对技术创新有正向促进作用,研发投入要素的增加能促进创新产出的增加。从回归系数来看,研发人员对技术创新的作用比研发资金要大,这些都与我们的预期相符。

基于以上结论,为了促进我国高科技企业技术创新,加快高新技术产业的发展,本文提出以下建议:

一方面,加快金融市场建设,创新金融工具,提高金融服务效率,做到金融市场的规模与效率协调发展,为高科技企业的技术创新提供现实有效的资金融通渠道。由于技术创新活动的高风险特性,在其发展初期难以得到银行的债务融资。因此,需要加快信用担保机构的建设,建立高新技术企业贷款的风险补偿机制和激励机制,以减少商业银行信贷的风险忧虑。同时加快风险投资市场的发展,加大政策性银行的扶持力度,以弥补商业银行信贷不足的缺陷。完善资本市场,建立多层次的资本市场体系,使高科技企业在不同的成长阶段对资金的需求都能得到满足。此外,加大政府对技术创新的拨款力度,实施税收优惠政策,引导和鼓励高科技企业加大研发经费投入。

另一方面,重视高新技术企业发展过程中人才的作用。为此,需要加大高层次人才引进与培养专项资金投入,调整和优化人才结构,使人才在高新技术行业分布合理,人才队伍结构呈现多元化格局。同时,改善高科技企业人才的管理。建立与优化科技创新人才的激励机制,重视员工的培养学习,完善高科技企业学习型组织功能,通过拓展知识来增强高科技企业实力。

[1]Alfaro L,Chanda S,Kalemli-Ozcan,Sayek S.FDI and economic growth:the role of local markets[J].Journal of International E-conomics,2004,(64):89-112.

[2]苏基溶,廖进中.开放条件下的金融发展、技术进步与经济增长[J].世界经济文汇,2009,(5):90-105.

[3]赵奇伟,张诚.金融深化、FDI溢出效应与区域经济增长:基于1997-2004年省际面板数据分析[J].数量经济技术经济研究, 2007,(6):74-82.

[4]陈刚,李树.金融发展与增长源泉:要素积累、技术进步与效率改善[J].南方经济,2009,(5):24-35.

[5]Levine R.Stock markets,growth,and tax policy[J].The Journal of Finance,1991,(4):1445-1465.

[6]Fuente A,Marin J.Innovation,bank monitoring,and endogenous financial development[J].Journal of Monetary Economics, 1996,(2):269-301.

[7]刘凤朝,沈能.金融发展与技术进步的Geweke因果分解检验及协整分析[J].管理评论,2007,(5):3-9.

[8]Zilibotti F.Endogenous growth and intermediation in an“archipelago”economy[J].Economic Journal,1994,(423):462-473.

[9]Rioja F,Valev N.Does one size fit all?:a Reexamination of the finance and growth relationship[J].Journal of Development Economics,2004,(2):429-447.

[10]卡萝塔·佩蕾丝.技术革命与金融资本[M].北京:中国人民大学出版社,2007.

[11]James B.Research,technological change and financial liberalization in South Korea[J].Journal of Macroeconomics,2010,(32):457-468.

Financial Development and Technological Innovation:An Empirical Research of Chinese New High-tech Industry

Huang Dechun,Min Zunxiang,Xu Min

(Institution of Industrial Economics,Hohai University,Nanjing 211100,China)

Finance is the core of modern economy,and technological innovation is the driving force of economic growth.This paper researches the relationship between them from industrial level utilizing Chinese new high-tech industry provincial-level panel data from 2004 to 2008.The results show that both financial development scale and financial development efficiency have significantly positive impacts on technological innovation.However,this relationship isn’t fully linear,there exits a threshold effect between them. At present the financial development scale of all Chinese regions have crossed the critical value.

financial development;technological innovation;new high-tech industry;threshold effect

江苏省哲学社会科学基金(08EYA002)。

2011-05-05

黄德春(1966-),男,江苏海安人,河海大学商学院教授,博士生导师;研究方向:产业环境规制、产业金融研究。

F276.44

A

(责任编辑 迟凤玲)

猜你喜欢

浙江国土资源(2022年8期)2022-09-06

华人时刊(2020年13期)2020-09-25

甘肃教育(2020年14期)2020-09-11

中国外汇(2019年14期)2019-10-14

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国工程咨询(2016年10期)2016-01-31

中国资源综合利用(2016年2期)2016-01-22

时代英语·高二(2015年1期)2015-03-16

股市动态分析(2015年50期)2015-01-05