基于全流通背景下的惯性投资策略实证分析

——以2006年到2009年农业股为研究对象

2011-10-28 00:41陈宗华

湖北经济学院学报·人文社科版 2011年4期

陈宗华

(中南财经政法大学 金融学院,湖北 武汉 430073)

基于全流通背景下的惯性投资策略实证分析

——以2006年到2009年农业股为研究对象

陈宗华

(中南财经政法大学 金融学院,湖北 武汉 430073)

本文选取农业A股从2006~2009年的交易数据作为样本,采用对数差分法计算累积收益率并据此排序确定投资比例。研究结果表明基于惯性投资策略建立的投资组合在熊市能获得超额收益,而在牛市中则无效;当投资期间跨越牛市和熊市时,基于惯性投资策略的投资组合不能保证一定获得超额收益。

全流通;惯性投资策略;累积收益率

一、引言及文献综述

惯性投资策略,又称为动量投资策略,类似于通常所言的“追涨杀跌”,即通过股票收益和交易量等确立上涨或下跌趋势,并买入前期表现良好的股票、卖出表现不佳的股票的投资策略。与此相对应的是反转投资策略,即买入前期下跌的股票,而卖出上涨的股票。

国外对惯性和反转投资策略的获利性进行的研究较早。在支持惯性投资策略获利性的研究方面,Jegedeesh和Titman(1993)经过实证研究发现,在3~12个月内存在较大程度的股票收益连续性,即惯性投资策略能够获利。Grinblatt,Titman和Wermers(1995)实证分析了1975~1984年间美国155只共同基金的持股季度资料,发现77%的共同基金经理采用不完全的惯性投资策略,即买入过去表现好的股票,却不会完全卖出表现差的股票。支持反转投资策略获利性的则有Debondt和Thaler(1985)的研究,他们指出通过买入过去2~5年市场中表现较差的股票,卖出较好的股票,可以获得超常收益。

国内对投资者投资策略的研究较少,其中何基报(2004)根据某营业部9945个股票账户在1998~2000年之间的交易数据,发现投资者倾向于卖出近期表现好的股票。张强,杨淑娥和戴耀华(2007)实证分析了1996年及以前上市的A股在1997~2004年间的月收益率发现,无论是3~12个月的中期、还是2~3年的长期惯性投资策略都不能获得显著的超额收益;惯性投资策略仅在熊市中有效,在牛市则无效。吴玉桐(2008)选择沪深两市上市交易之中交易数据健全、上市时间足够长并排除股价容易异常波动的A股公司交易数据作为研究对象,发现惯性投资策略在我国证券市场不仅有效,且排序期越长表现越明显;反转投资策略也同样有效,且随着检验期的增加而表现明显。

以上学者的研究数据集中在2005年以前,而2005年开始的股权分置改革标志着我国股市开始走向全流通之路,要求投资者具有更高的风险管理能力。从实际运行来看,此后上证指数一路攀升至6124.04的最高点,又开始长时间的下跌,分别经历了历史性的牛市熊市。因此本文分别从牛市和熊市的角度讨论了惯性投资策略的获利性,并总结出了在不同市场情形下惯性投资策略的获利结论,以期为投资者决策提供一些参考。

二、分析模型建立

(一)样本来源及数据调整

1.本文研究的数据来源于巨灵数据库中2006~2009年沪深两市农业板块A股公司的交易数据。本文选取这段时间交易数据作为研究对象的原因是2005年经过股权分置改革以后,股票开始实现全流通;另一方面,我国股市在2005~ 2009年间包含了一个大牛市和大熊市,可以全面研究个体投资者投资策略的有效性。

2.数据调整

(1)限于沪深A股股票。一些公司在发行A股的同时还发行B股和H股,但是由于A股和B股本质上以及面向的投资者不同,我们剔除了B股,而只计算A股。另外,由于H股在香港发行和交易,面临着一个完全不同的交易环境,因此我们在分析时候也剔除了H股,而只考虑A股。

(2)剔除股价容易出现异常波动,即出现过ST、SST的股票。根据规定,A股的上市公司,如果出现连年亏损等异常财务状况,需要进行特别处理,即在公司名称前加上ST或者SST。这些公司往往具有较高财务风险和较低的市场价格,所以经常会成为市场炒作的对象,出现暴涨暴跌。为了避免其对于本文建立股票组合造成的影响,本文研究中剔除了ST和SST的公司。

(3)剔除交易数据不完整的股票,即在2006年1月1日以后上市的股票和长时间停盘的股票。由于本文分析的时间区间是2006年1月1日到2009年12月31日,在此期间上市以及在2006~2009年间经历了超过1个月的停盘的股票,都会造成股票交易数据的缺失,导致分析无法进行,因此本文在选取股票样本时也剔除了这类股票。

(4)对股票交易价格进行复权处理。一些业绩优良的公司会在季报、半年报和年报推出以后实施配股、分红等股利分配计划。而在股利分配计划实施完成后需要相应对股票实行除权除息处理,而除权除息会导致公司股票价格的失真,失去了研究的价值。因此,本文在选取研究样本时也对股票交易价格进行了复权处理。

(二)分析模型的建立

1.确定排序期和检验期。本文确定的排序期为3个月,即以投资时点的前3个月作为股票投资组合累积收益率的计算期,而股票投资组合的持有期,即检验期也为3个月。选取3个月的持有时间,是因为我国个股投资者的证券投资大多未形成长期的价值投资理念,基本以短期操作为主。

2.累积收益率的计算模型。

本文获得普遍认同的对数差分法作为累积收益率的计算模型,计算公式如下:

表示股票j在第t季度以p为排序期的累积收益率,Pjt表示股票j在第t季度的收盘价,Pj(t-p)表示股票j在第(t-p)季度的收盘价。

本文最后选取20只股票,在计算累积收益率之后据此进行排序分组,分为为每组5只共4组。

3.投资比重的计算模型。

惯性投资策略的概念是买入前期表现好的股票,卖出前期表现不好的股票。因此,通过前期累积收益率确定下期的投资比重的模型如下:

其中,wjt表示股票j在t季度的投资比例,N表示总股票数,rank(Rj(t-p,t))表示股票j在t-p到t季度间的累积收益率排序结果。

4.组合投资收益的计算模型。

根据以上的累积投资收益率可以确定赢家组合和输家组合。赢家组合W的收益用下式计算:

同理,输家组合L的收益用下式计算:

三、实证分析

(一)计算股票收益率

首先根据(1)式来计算各股的累积收益率。这里需要计算每股在所有排序期的累积收益率。

(二)确定投资比例

利用计算出的每股累积收益率进行排序,把样本股等分为4个组,每组包含5只股票。对累积收益率最高的一组股票赋予每股0.2的投资比重,也就是每股买入0.2的投资比例;对累积收益率最低的一组股票赋予-0.2的投资比重,即每股卖出0.2的投资比例;对于其他组的股票维持投资比例不变。

对于下一个排序期,要重新计算每股的累积投资收益率,然后重新进行排序,再根据排序结果重新确定每股在下一个投资期的投资比例。以此类推,以计算每个持有期个股的投资比例。

(三)计算组合的累积收益率

根据计算出来的投资比例,利用公式(3)和(4),计算每股的累积收益率。检验结果如下:

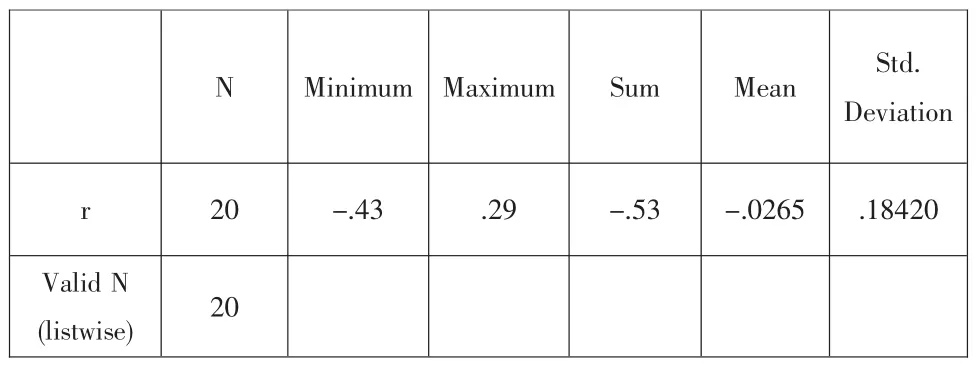

表1 :Descriptive Statistics

从表1可以看出,依据惯性投资策略建立的投资组合的各股票最大收益率为0.29,最小收益率为-0.43,平均收益率为-0.0265。同时,我们还计算了农业板块指数的累积收益率,累积收益率为1.54。研究结果表明,根据惯性投资策略建立的股票投资组合不但不能获得超额收益,甚至不能获得平均收益。

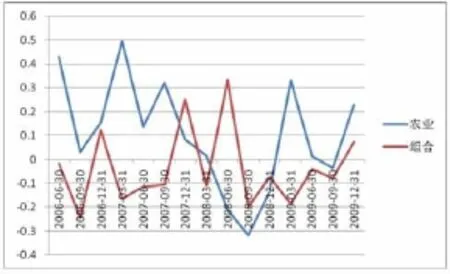

从图1可以看出,投资者坚持使用惯性投资策略并不能保证获得超额收益,但是在一定环境下则不然。

为了继续研究惯性投资策略获得超额收益的环境,我们做了两种方法的对比。一是在同时包含牛熊市的整个2006~ 2009年间计算惯性投资策略的累积收益率,并与农业板块指数的运行情况进行比较,得出惯性投资策略是否有效;二是根据农业板块季度指数的涨跌情况把前述时间区间分为两个牛市和一个熊市。即把2006年1月1日到2008年3月31日划分为牛市1,2008年4月1日到2008年12月31日划分为熊市1,2009年1月1日到2009年12月31日划分为牛市2。这样处理是为了更详细科学地研究惯性投资策略在牛市和熊市中的绩效。得到的组合收益率和农业板块收益率如下:

图1 :投资组合和农业板块指数各季度收益情况

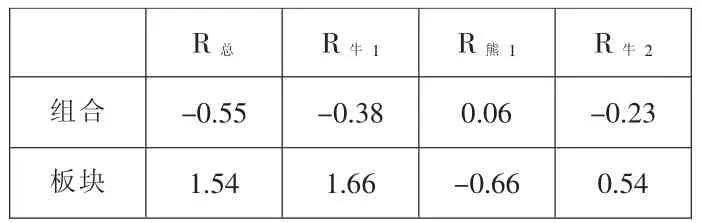

表2 :分阶段后的累积收益率对比

表2中,R总表示总时间段的累积收益率,R牛1表示牛市1阶段的累积收益率,R熊1表示熊市1阶段的累积收益率,R牛2表示牛市2阶段的累积收益率。研究结果清楚表明,基于惯性投资策略建立的投资组合在牛市中并不能获得超额收益,甚至连板块指数的平均收益都不能获得;而在熊市中则可以获得超额收益。另外,从图1也可以清楚的看出,在牛市1阶段和牛市2阶段,农业板块指数的累积收益率明显高于投资组合的累积收益率,而在熊市1阶段恰恰相反。

四、结论及投资建议

本文以对沪深农业A股进行筛选形成研究样本,对基于惯性投资策略建立的股票投资组合的绩效进行实证研究,结果表明:

(一)当投资组合运行期间跨越牛市和熊市时,基于惯性投资策略建立的投资组合并不能获得超额收益,甚至不能获得板块指数的平均收益。

(二)在牛市中,基于惯性投资策略建立的投资组合的累积收益率不及板块指数,即牛市情形下的惯性投资策略是无效的。相反,为了获得超额收益,投资者应采用反转投资策略,即买入前期表现不好的股票,而卖出前期表现比较好的股票。

(三)在熊市中,基于惯性投资策略建立的投资组合可以获得高于板块指数累积收益率的超额收益,即熊市情形下的惯性投资策略是有效的。在操作上,投资者应买入前期表现比较好的股票,而卖出前期表现不好的股票。

基于我国股市的投机性和政策性的特点,结合行为金融学的反应不足理论和反应过度理论,可以推断,在牛市和熊市中惯性投资策略和反转投资策略所表现出来的不同特点是由于投资者存在非理性。具体表现在:1.对公司价值信息反应不足,对整个市场系统性因素反应过度,股票价格齐涨齐跌;2.不同市场情形下对市场信息的反应不均衡,如牛市下对利好消息的反应过度,对利空消息的反应不足,而熊市时则恰好相反;3.我国股市投资者相关知识不扎实,易受市场消息面的影响,这样的过度反应形成所谓的“羊群效应”;4.股权分置改革以来,A股市场逐渐形成了全流通局面,大幅提高了流通的股票数,一定程度上抑制了过度投机。

[1]Jegedeesh,Titman.Returns to buying Winners and Selling Losers: Implications for Stock Market Efficiency[J].Journal of Finance, 1993,48(1):65-91.

[2]Debondt,Thaler.Does the Stock Market Overreact?[J].Journal of Finance,1985,40(3):793-805.

[3]Grinblatt,Titman,Wermers.Momentum investment strategies,portfolio performance and herding:a study of mutual fund behavior[J]. American Economic Review,1995,(85):1088-1105.

[4]何基报.中国证券市场投资者交易行为研究[N].证券时报,2004-06-03.

[5]张强,杨淑娥,戴耀华.中国股市动量策略和反转策略的实证分析[J].华东经济管理,2007.

[6]张玉桐.基于有效理性的中国个体投资者行为与投资决策研究[D].博士论文,2008.

[7]张人骥,朱平方,王怀芳.中国证券市场过度的实证研究[J].经济研究,1998,(5):58-64.

[8]王永宏,赵学军.中国股市“惯性策略”和“反转策略”的实证分析[J].经济研究,2001,(6):65-98.

猜你喜欢

中学生数理化·八年级物理人教版(2023年3期)2023-03-21

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

英语文摘(2020年6期)2020-09-21

当代水产(2019年8期)2019-10-12

今日农业(2019年13期)2019-01-03

证券市场红周刊(2018年41期)2018-05-14

中学生数理化·八年级物理人教版(2017年3期)2017-11-09

小学科学(学生版)(2016年1期)2016-10-09

销售与市场(营销版)(2016年8期)2016-09-13

卓越管理(2008年7期)2008-08-19