总结归纳法在会计教学中的应用

2011-10-27 01:07王莉梅

职业教育研究 2011年13期

王莉梅

(广西石化高级技工学校 广西 南宁530031)

总结归纳法在会计教学中的应用

王莉梅

(广西石化高级技工学校 广西 南宁530031)

根据多年的中职会计教学经验,阐述了总结归纳法在会计教学中的实用性、优缺点及注意事项,并举例说明了该方法在会计教学中的具体运用。

总结归纳法;会计教学;优点;应用

在多年的会计课程教学中,笔者发现会计课程中的一些知识点学生尽管认真学习,但还是常常出错或容易混淆,为此,笔者尝试用总结归纳法将一些易错、易混的难点知识讲给学生,收到了良好的效果,学生不仅能够牢固地掌握知识的要点,而且还增强了学习的信心。

总结归纳法的优点

总结归纳法是根据特殊的前提推出普遍性结论的一种方法,是对知识的高度概括,可以体现知识的精髓所在。总结归纳法是一种很普通、很实用,并被大多数学生普遍接受的教学方法,在教学中运用广泛,尤其适用于中职学生的专业理论课教学。因为中职学生大多数存在着学习基础较差、学习能力薄弱、学习方法欠缺的特点,有的学生上课尽管认真听课,但一节课下来听得云里雾里,上节课听不懂,下节课跟不上,学生易产生挫败感,会因此导致厌学,损伤学生的学习积极性。用总结归纳法讲解专业知识的重点、难点则能很好地解决这一问题。总结归纳法具体的优点体现在以下几个方面:(1)教师用总结归纳法将知识的要点加以归纳,可使重点、难点问题一目了然,帮助学生理清思路,将复杂的问题简单化。(2)教师用总结归纳法得出的结论,学生可以直接加以运用解决学习中遇到的问题,收到事半功倍的效果。(3)教师用总结归纳法将零散、易混的知识总结成简短的语言或文句,学生易学易记,可增强学习的兴趣和信心。

总结归纳法应用举例

在会计课程中,无论是会计基础、商业会计、工业会计或其他行业会计课程,很多内容都可以运用总结归纳法完成教学。下面以应收账款余额百分比法及资产负债表的编制为例,阐述总结归纳法在会计教学中的运用。

(一)应收账款余额百分比法

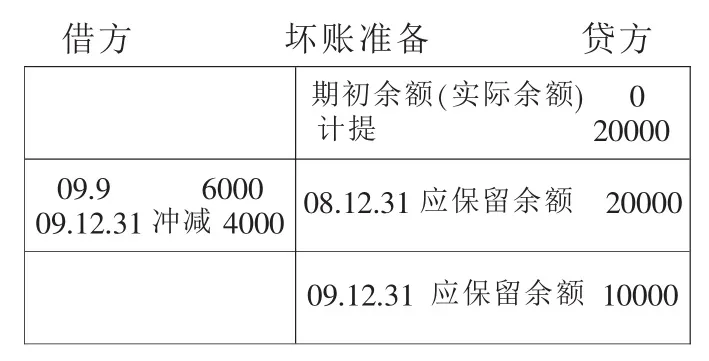

在应收账款核算的学习中,学生学习最困难的内容就是计提坏账准备的应收账款余额百分比法。笔者查阅了相关教材,发现大多数教材一般都是根据一连串的具体业务说明各年发生坏账或年末应计提还是冲减的账务处理方法。在实际教学中,学生对每年年末应计提坏账准备还是冲减坏账准备账户,该提(冲)多少金额常常似懂非懂或根本分不清楚。为了让学生牢固掌握这些账务处理方法,笔者将此内容总结归纳成五个步骤,即每年年末:(1)查看应收账款账户的余额。(2)计算坏账准备账户应保留的余额,即用(1)×百分比。(3)计算坏账准账户的实际余额 (计提或冲减前原有余额)。(4)判断应计提坏账或应冲减坏账准备账户,用应保余额减实际余额,即(2)-(3),若大于0(正数),应计提坏账准备账户(贷方),若小于0(负数),应冲减坏账准备账户(借方)。(5)做会计分录、记账。

例如:某企业在2008年12月31日应收账款账户期末余额为400000万,坏账准备计提比例为0.5%,2008年第一次用应收账款余额百分比法计提坏账准备。

依据步骤:(1)查看应收账款账户的余额=400000;(2)计算坏账准备账户应保留的余额=400000×0.5%=20000;(3)计算坏账准账户的实际余额=0(第一次用此方法原余额为0);(4)判断应计提坏账或应冲减坏账准备,(2)-(3)即(20000-0)=20000>0(正数),应计提20000;(5)做会计分录、记账。

借:资产减值损失-计提坏账准备20000

贷:坏账准备20000

?

2009年9月发生坏账损失6000。由于不是年末,不用按上述步骤,直接做分录、登账。

借:坏账准备6000

贷:应收账款6000

2009年12月31日应收账款账户期末余额200000万。按上述步骤判断、做分录、记账:(1)查看应收账款账户的余额=200000;(2)计算坏账准备账户应保留的余额=200000×0.5%=10000;(3)计算坏账准账户的实际余额=20000-6000=14000;(4)判断应计提坏账或应冲减坏账准备,(2)-(3),即(10000-14000)=﹣4000<0(负数),应冲减4000;(5)做会计分录、记账。

借:坏账准备4000

贷:资产减值损失4000

(二)资产负债表的编制

在编制资产负债表各项目的填列中,学生最大的困难就是填应收款项、预付款项、应付账款及预收款项这几个项目,特别是这些项目有的明细账出现反方向余额时最容量混淆。为了让学生能正确地填列各项数据,本人将这四个项目的填列总结归纳成一个简单易记的口诀来解决这一难题。学生只要牢记如下口诀,在填列这四个项目时一般不会有困难。

口诀:“收加收,付加付;借方加借方,贷方加贷方。”

例如:

预收账款项目=预收账款账户所属明细账贷方余额+应收账款账户所属明细账贷方余额;

应付账款项目=应付账款账户所属明细账贷方余额+预付账款账户所属明细账贷方余额;

预付账款项目=预付账款账户所属明细账借方余额+应付账款账户所属明细账借方余额;

应收账款项目=应收账款账户所属明细账借方余额+预收账款账户所属明细账借方余额-坏账准账户(有关应收账款的坏账)。

除以上两处用到总结归纳法外,其他知识点如应收票据的贴现、各种分配率的计算、折旧的计算等都可以运用此方法授课,总结归纳法实际上可用于会计教学的全过程。

总结归纳法的缺点及运用时应注意的事项

总结归纳法的运用容易让学生产生一种学习依赖性和惰性 教师运用总结归纳法的目的是为了让学生掌握知识要点,正确地计算各项数据。在总结归纳时,教师一般都会提炼知识的精髓,得出结论,学生只要牢记这一结论或规则去处理问题即可。这样,学生的思维能力很可能没有得到充分挖掘和开拓,容易产生学习依赖性和惰性。因此,教师在授课过程中,要结合学生的实际情况灵活运用,可以先启发学生思考,再总结归纳。

不同的教师运用总结归纳法教学效果有所差异 在教学中,不同的知识点有不同的总结归纳方法,对同一知识点不同的教师也有不同的方法。运用总结归纳法得出的结论不像数学定理或公式那样固定和严谨,更多地是教师教学经验的累积,是教师的专业水平及教学能力的体现。运用总结归纳法教学的目的在于帮助学生解决学习中遇到的困难问题。总结归纳法用好了,能收到事半功倍的效果。

[1]费红,陈桂萍.利用规律——学习应收账款余额百分比法[J].会计之友,2006,(3).

[2]吴姗姗,岑艳.坏账准备核算的应收账款余额百分比法应用剖析[J].集团经济研究,2005,(5).

[3]陈荣芳.计提坏账准备金易产生的两个误区[J].中国乡镇企业会计,1999,(8).

G712文献标识码:A文章编号:1672-5727(2011)S0-0073-02

王莉梅,女,广西石化高级技工学校财会专业讲师,会计师,主要从事会计专业教学。

猜你喜欢

中学生数理化·八年级物理人教版(2021年11期)2021-12-06

中学生数理化(高中版.高二数学)(2021年4期)2021-07-20

儿童时代·快乐苗苗(2020年12期)2020-12-14

中国财政年鉴(2017年0期)2017-07-04

中学物理·高中(2016年12期)2017-04-22

试题与研究·教学论坛(2017年3期)2017-02-17

投资与理财(2016年2期)2016-02-04

财会学习(2016年16期)2016-01-01

股市动态分析(2015年19期)2015-09-10

投资者报(2014年26期)2014-07-31