湖北省与广东省服务业的集聚比较研究

2011-09-26 07:47:50李盾

湖北经济学院学报 2011年6期

李 盾

(湖北经济学院,湖北 武汉 430205)

一、引言

产业集聚是指同一产业在某个特定地理区域内高度集中,产业资本要素在空间范围内不断汇聚的一个过程。西方关于产业集聚问题的研究,最早可以追溯至马歇尔(A.Marshall,1890)关于“外部经济”的洞察。从19世纪末以马歇尔为代表的新古典经济学派,到20世纪末以克鲁格曼[1]为代表的新经济地理学派,学者们对产业集聚问题研究逐渐深入,研究范围从生产有形产品的制造业拓展到生产无形产品的服务业。代表性的学者有Beyers[2]、Gillespie[3]、Coffey[4]和 Illeris[5],他们分别对美国、英国、加拿大和北欧各国20世纪80年代以来生产性服务业集聚进行研究,结果显示这些国家的生产性服务业70%~90%集中在大都市或首都。

近年,我国也有学者涉及这方面的研究。黄雯[6]、胡霞[7]分别对我国经济最发达的沿海六省市、中国城市服务业整体及其分行业集聚进行研究,发现知识密集型的生产性服务业空间差异在扩大,传统服务业空间差异在缩小,北京和上海整体服务业和分行业专业化集聚趋势很明显,江苏省和浙江省的服务业分行业结构基本相同,中国城市服务业的区位分布集聚特点逐渐强化。

20世纪50年代以来,伴随世界经济从制造业向服务业的转型升级,服务业的发展水平已成为衡量一个国家和地区经济发展的重要标志。作为领先中部经济的湖北省,推动服务业发展以促进产业结构转型升级是“十二五”期间经济发展的战略重点;作为代表沿海经济快速发展的广东省,“十一五”期间服务区业发展居全国领先地位。在此背景下,本文对湖北、广东两省服务业集聚进行比较分析,探究各自的优势服务行业,为两省服务业的发展与合作提出对策和建议。

二、服务业集聚测度指标与数据处理

(一)服务业集聚测度指标

近年来国内的相关研究一般选择K-spec专业化指数、就业区位指数LQ、显性比较优势指数RCA作为服务业集聚测度指标。由于这3种指标所需数据的可获得性,测度结果能够反映某一地区服务业集聚状况,便于不同地区之间服务业发展的直接比较,因此本文同样以此作为测度指标分析湖北省与广东省服务业集聚的状况。

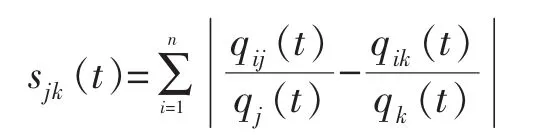

1.K-spec专业化指数。 K-spec专业化指数(Krugman Specialization Index)(Krugman 1991)用于衡量服务业及其分部门的地区专业化与地区结构差异,该指数可以大致衡量区域分工的程度。

sjk(t)为 Krugman-spec 专业化指数,j和 k 表示区域,i表示产业,qij(t)和 qik(t)分别表示 t时期两区域的 i产业产值,qj(t)和 qk(t)是两区域各自总的服务业产值。当区域间产业结构完全一致时,该指数为最小值零;当区域间生产结构差异越大时,该指数越大;如果两个区域的产业结构毫不相关,该指数则为2。

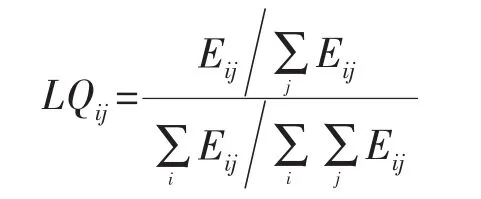

2.区位指数LQ、显性比较优势指数RCA。区位商又称专业化率,是用于衡量地域分工深度或地区产业专业化程度的指标,它由哈盖特(P.Haggett)首先提出并运用于产业区位分析中。

Eij为区域i产业j的就业或产值,∑Eij为所有区域j产业的就业或产值。该公式表示某地区某个产业的产值(或劳动力)在该地区所有产业的产值(或劳动力)中所占的比重与全国该产业产值(或劳动力)占全国所有产业产值(或劳动力)的比重之商。它可以消除地区经济总量差异对服务业集中程度的影响,有利于更好地考察服务业空间分布状况。区位商大于1,可以认为该产业是该地区的专业化部门;区位商越大,专业化水平越高;如果区位商小于或等于1,则认为该产业是自给性部门。

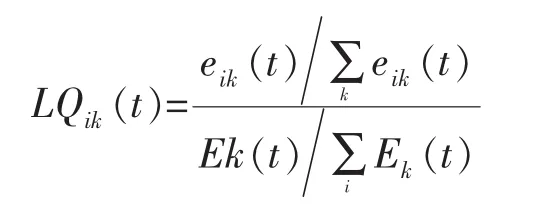

如果经济活动水平用就业量来表示,那么上述指标就变成了就业区位指数LQ(Location Quotient),它是用一地区的特定产业就业与该地区总就业之比,再除以样本总体的该产业就业与样本总体总就业之比。

式中,eik(t)表示 t时期 i地区 k行业的从业人数,Ek(t)表示全国(或样本总体)的k行业的从业人数,∑keik(t)表示 i地区的全部从业人数,∑iEk(t)表示全国(或样本总体)的全部从业人数。就业区位指数反映了劳动力的专业化率,如果就业区位指数大于1,则显示该地区某产业在全国范围内相对集中。

若经济活动水平用产出表示,则上述指标就变成为Balassa(1965)的显性比较优势指数RCA(Revealed Comparative Advantage)①,它是用一地区特定产业的产值与该地区总产值之比,除以全国(或样本总体)的该产业产值与全国(或样本总体)总产值之比,这里同样选择全国的产值指标作为样本总体。

式中,Qik(t)表示 t时期i地区 k行业产出在i地区总产出中所占比重,Qk(t)表示k行业在全国总产出中所占比重。如果RCAik(t)大于1,则显示i地区在k行业的生产上相对其他地区在全国范围内具有比较优势,即行业k在i地区相对集中。

(二)数据选择与处理

西方经济学界认为服务业所包含的行业要少于第三产业,两者存在区别。但由于数据获得的困难以及为使问题分析的简化,本文以第三产业数据代替服务业数据。湖北省与广东省及其各自地区服务业以及内部分行业的产值、就业数据主要来源于年度《湖北统计年鉴》、《广东统计年鉴》,全国的相关数据则来源于年度《中国统计年鉴》。

三、对湖北省与广东省服务业集聚的分析

(一)从总体上看,两省服务业专业化水平均有提高,服务业结构差异变化不大,结构趋同现象较明显

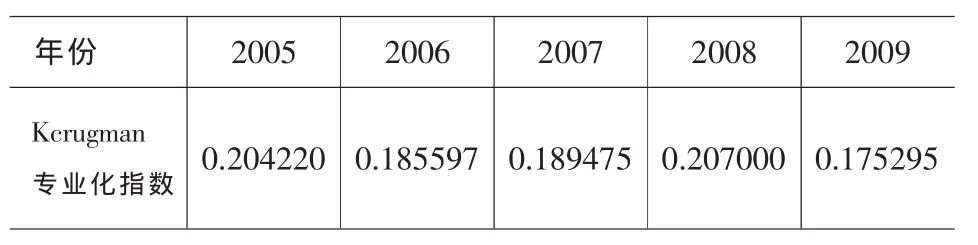

表1 2000~2009年湖北省和广东省服务业专业化指数

20世纪90年代中期以来,湖北省与广东省的服务业专业化水平均有提高,广东省略高于湖北省,但湖北省服务业专业化水平提高的速度近于广东省的4倍②。近5年,湖北省和广东省的服务专业化指数在在0.17~0.21之间变化,因此两省服务业结构差异不大,并保持在2009年0.17295的水平,服务业结构趋同现象明显。

(二)从服务业区位分布看,两省服务业集聚现象明显

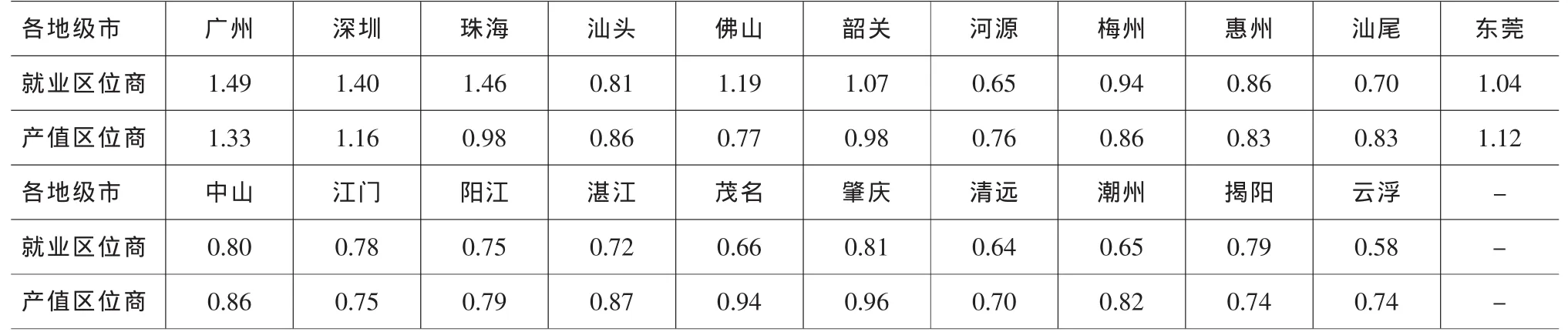

从表2可以看出,湖北省12个地级市中服务业产值区位商大于1的有武汉市、十堰、恩施州和神农架4个地区,其中,武汉市一市独大,是湖北省服务业重要集聚地区。从表3中可以看到,广东省20个地级市中服务业产值区位商大于1的有广州、深圳和东莞3个地区,这3个地区是广东省服务业主要集聚区③。同时,服务业就业区位商显示,广东省服务业就业空间分布差异大,就业区位商最大的广州达到1.49,最小的清远为0.65。相比之下,广东省服务业产值空间分布差异相对较小。

表2 湖北省2009年各地级市服务业区位商

表3 广东省2009年各地级市服务业区位商

(三)从服务业就业分布看,湖北省相对集中传统服务业,广东省则相对集中现代服务业

从第三产业就业区位指数看,湖北省的1.1823略高于广东省的1.1346。湖北省第三产业的14个行业中有8个行业就业区位指数大于1,其中集中程度较高的有交通运输和仓储及邮政业、批发和零售业、科学研究和技术服务及地质勘查业、水利和环境及公共设施管理业、教育、卫生和社会保障及社会福利业、文化和体育及娱乐业、公共管理和社会组织。广东省第三产业的14个行业中有6个行业就业区位指数大于1,其中集中程度较高的有信息传输和计算机服务及软件业,住宿和餐饮业、金融业、房地产业、租赁和商务服务业、居民服务和其他服务业。由于两省第三产业就业区位指数均大于1,因此在全国范围内两省的服务业就业分布相对集中,但各有侧重:湖北省相对集中传统服务业,广东省则相对集中现代服务业。

表4 2009年湖北省与广东省服务业分行业就业区位指数

表5 2007年湖北省与广东省服务业分行业产值区位指数

(四)从服务业专业化程度看,两省生产性服务行业高于消费性服务业行业

从第三产业产值区位指数看,广东省为1.0717,略高于湖北的1.0428,两省该指数均大于1,表明两省是全国服务业的集中地,服务业均具有显性比较优势。

从服务业内部分行业来看,湖北省第三产业中14个行业的产值区位指数除交通运输和仓储及邮政业、信息传输和计算机服务及软件业、金融业、房地产业等6个行业外,其余的产值区位指数都大于1,在全国范围内均有比较优势。其中,水利和环境及公共设施管理业、教育、文化和体育及娱乐业、公共管理和社会组织等行业在全国优势明显,尤其是教育优势凸显。广东省第三产业中14个行业的产值区位指数除交通运输和仓储及邮政业、居民服务和其他服务业、科学研究、技术服务和地质勘查业等6个行业外,其余的产值区位指数都大于1,在全国范围内都有比较优势。其中,信息传输和计算机服务及软件业、批发和零售业、金融业、房地产业、租赁和商务服务业等行业在全国优势明显,尤其是租赁和商务服务业优势最突出,其产值区位指数达到2.0957。如果从生产性服务业和消费性服务业的分类来看,两省地区专业化较高的服务行业主要是生产性服务业,而消费性服务业行业地区专业化程度相对不高。

四、结论与建议

(一)结论

1.尽管广东省与湖北省服务业产业结构有差别,但近年差异变化不大,有较明显的服务业结构趋同现象,表明促进服务业产业结构升级拉动区域经济发展已成为两省共同的经济发展战略目标。

2.自2001年中国加入世界贸易组织以来,尤其是“十一五”期间,两省服务业经济总量不断扩大,服务业发展迅速,2009年两省服务业增加值分别为5127.12和18052.59亿元,比2000年分别增长了71.8%和73.65%。两省服务业具有显性比较优势,成为全国服务业的集中地。

3.受益于国家改革开放政策,沿海的广东省地区经济活跃,地区经济发展不平衡性小于中部的湖北省,这一特征在服务业中也有体现,使得两省服务业空间分布集聚特征明显,武汉在湖北省一市独秀,广州、深圳、东莞在广东省三分天下。

4.广东省不仅经济发展领先于湖北省,而且对外开放水平也高于湖北省,同时借助于CEPA协议与香港服务业的全面合作,广东省服务业内部结构转型升级快,现代服务业较为发达,吸纳就业能力强。因此,从服务业就业分布看,广东省则相对集中现代服务业,而湖北省相对集中传统服务业。

5.一方面,一直以来受发展重化工业战略的影响,两省大力发展与制造业配套的金融业、租赁和商务服务业、交通运输、仓储和邮政业等服务行业,从而使生产性服务行业地区专业化程度较高。另一方面,由于两省各自地区人均收入差异、城市化进程的不同,消费性服务业行业地区专业化程度也就相对不高。

(二)建议

1.进一步加快两省现代服务业的发展。近年来,湖北省服务业在国民生产总值的比重逐步提高,但发展仍显不足,特别是湖北省现代服务业发展水平与广东省的差距相当明显。湖北省应进一步加快服务业现代化的进程,鼓励和重点发展信息、科技、会计、咨询、法律服务等行业,带动服务业整体水平提高;积极发展新兴服务业,主要是需求潜力大的金融、房地产、教育、文化体育等行业,形成新的经济增长点。

在改革开放和产业结构升级过程中,广东省服务业获得快速发展,但其现代服务业发展存在一定的局限性。广东省应进一步发挥地域优势,将金融业、文化创意产业、软件产业作为战略性新兴产业,以加强现代服务业的发展。

2.加快两省公共服务行业的优化升级。湖北省与广东省的公共服务行业无论是在产值、就业还是在固定资产投资方面都有所欠缺,应进一步增加政府对公共服务的投入,对公共交通、城建、医疗等行业增加财政补贴,加大监管力度。同时深化商务贸易往来、劳务市场、产业投资、科教文化、信息化建设、交通运输等服务领域的改革,创建金融、科技、咨询、商业、市政公用事业、快捷高速公共交通系统的“总部经济”中心。特别是广东省的公共服务的基础水利、环境和公共设施管理业,卫生、社会保障和社会福利业还有待进一步发展,应加大这方面的固定资产投资,为服务业发展提供基础保证。

3.充分利用两省各自的人力资源优势发展现代服务业。当今服务业的竞争更多地取决于技术和知识的竞争,人力资本是影响服务业竞争能力的重要生产要素,服务业发展滞后在很大程度上受人才短缺的制约。要推动服务业管理水平和服务质量的提高,必然对劳动者素质和技能提出更高要求。湖北省和广东省目前服务业从业人员的素质不能适应服务业迅速发展的需要,人才短缺特别是高级人才的短缺已成为制约两省服务业发展的瓶颈,两省应充分利用各自的人力资源优势发展现代服务业。

4.加强两省中心城市服务业的辐射作用。湖北省服务业主要集中在省会城市武汉市,因其拥有显著的区位和人才优势,服务业具有良好的发展前景和战略地位。要以武汉、宜昌、襄樊为重点,通过规划引导、政府扶持、优化资源配置等手段,合理布局全省服务业集群,以点带面,点面结合,整体推进湖北省服务业的发展,改善武汉市一市独大的服务业发展不平衡现象。

广东省服务业主要集中在广州、深圳和东莞三个地区,在继续推动这三个地区服务业发展的同时,应加强它们对区域经济发展的辐射和带动作用,大力推进珠三角、东西两翼和粤北山区之间的服务业合作,以推动全省服务业的发展。

5.促进两省服务行业的分工与合作。根据表4、表5的数据,广东省的优势行业依次为批发和零售业、金融业、科学研究和技术服务及地质勘查业、交通运输和仓储及邮政业、水利和环境及公共设施管理业。湖北省优势行业顺次为居民服务和其他服务业、房地产业、住宿和餐饮业、租赁和商务服务业、文化和体育及娱乐业。因此,湖北省和广东省应发挥各自的比较优势,基于互补原则,加强省际间服务行业的分工与合作,促进产业结构的转型与升级。

注 释:

① 实际上,LQ指数和RCA指数分别是从服务就业与增加值两个视角来衡量服务业及其分部门的区位分布的。对于同一地区、同一服务部门,这两个指数并不必然相同。

② 资料来源于宋洋 《中国服务业集聚效应的区域比较研究——基于劳动生产率的视角》(大连理工大学,硕士论文集,2010)。

③ 两省各自的就业区位商和产值区位商不一致是由于各地服务业生产率存在着差异。

:

[1]保罗·克鲁格曼.区域与国际贸易[M].北京:中国人民大学出版社,2005.

[2]Gillespie A E,Green A E.The changing geography of producer services employment in Britain[J].Regional Studies,1987,(5):397-411.

[3]Coffey W J,Mcrae J J.Service Industries in Regional Development[J].Montreal:Institute for Research on PublicPolicy,1990.

[4]Beyers W B.Producer services[J].Progress in Human Geography,1993,(2):221-231.

[5]Illeris S, Sjoholt P.The Nordic countries: High quality services in a low density environment[J].Progress in Planning,1995,(3):205-221.

[6]Martin R.The new geographical turn in economics:Some critical reflections[J].Cambridge Journal of Economics,1999,(23):65-91.

[7]Feldman M P.Location and innovation:the new economic geography of innovation, spillovers, and agglomeration in Clark, G..L., Feldman M P, Gertler M S.eds.The Oxford Handbook of economic geography[M].University Press, Oxford,2000.373-394.

猜你喜欢

林草政策研究(2023年1期)2023-04-29 14:37:55

当代水产(2021年8期)2021-11-04 08:48:46

今日农业(2020年22期)2020-12-14 16:45:58

今日农业(2020年14期)2020-08-14 01:10:18

印刷工业(2020年5期)2020-03-29 06:47:00

智富时代(2019年4期)2019-06-01 07:35:00

财讯(2018年18期)2018-05-14 08:55:55

三门峡职业技术学院学报(2017年1期)2017-06-05 10:17:29

商业经济研究(2016年24期)2017-01-10 17:42:45

乡村地理(2016年2期)2016-06-15 20:29:27