银行分拆的机制设计

2011-07-18 06:28:12王国红李正旺邹积亮

湖北经济学院学报 2011年6期

王国红,李正旺,邹积亮

一、引言

银行分拆产生于20世纪70年代的美国,当一项银行并购提议不能通过美国司法部的第一临界值(1800/200)和第二临界值(2200/250)检验,且缓释因素也不足以消除并购的反竞争性考虑时,司法部就会建议对并购实体实施分拆①。第一起银行分拆的实践来自于1982年美国佛罗里达州的巴莱特银行(Barnett Bank)收购第一海事银行(the First Marine Bank)并购案。分拆既能回避人们对相关市场界定的质疑,也能避开效率评估的不确定性,因此学者们普遍认为分拆是银行并购反垄断救济的通 行 且有 效的方 式 (Pilloff,2002[1],2005[2]; Burke,1998[3])。分拆的有效性取决于分拆后能否恢复并购前的竞争水平,而后者则取决于分拆买方在相关市场上的市场力。如果分拆买方日后成为相关市场上并购方强有力的竞争对手,则分拆是有效的;如果分拆买方不能成为相关市场上并购方强有力的竞争对手,则分拆是无效的。有时,即使分拆买方成为并购方强有力的竞争对手,也可能受并购方策略性行为的影响,出现“强龙难敌地头蛇”的局面。因此,有效的分拆机制,一方面要能正确地挑选分拆买方,另一方面也要能有效地制约和防范并购方的策略性行为。

对中国而言,银行并购反垄断的理论研究和实践都十分匮乏,远远滞后于银行并购形势的发展。对银行并购,我们更多的是运用审慎性监管,缺乏竞争性管制的方法与手段,这不利于中国银行业竞争性市场的建立与完善;当涉及外资并购时,也不利于保护民族银行业的安全与发展。因此,适应银行并购浪潮的发展,建立中国自身的银行并购反垄断体系,时下就显得十分重要和迫切。以前相关市场的界定在并购反垄断体系中占有重要地位,但由于相关市场界定颇多争议,加之各管制机关对其界定的不一致②,最终导致了管制机关模糊相关市场界定的差异,而将重点放在分拆政策设计上,使得分拆成为解决反竞争性并购问题的最佳方法。鉴于分拆在银行并购反垄断体系中的重要地位,因此研究和设计有效的银行并购分拆机制对中国银行业的并购审查意义重大。

二、理论文献回顾

国内缺乏并购分拆的研究文献,国外有较为丰富的关于并购补救的文献(如,美国联邦贸易委员会(FTC),1999[4];Foer,2001[5];经济合作与发展组织(OECD),2003[6];美国司法部(DOJ),2004[7];国际竞争网络(ICN),2005[8];欧盟的竞争局,2005[9]),但关于银行并购分拆的文献非常有限,且都集中在对银行分拆效果的分析上,代表性的文献有Burke(1998)与 Pilloff(2002,2005)。

Burke(1998)研究了 1985~1992 年间由美联储同意的21起银行并购分拆,这些案例在83个本地市场上有210个分支被分拆。研究发现:(1)分拆分支有显著的自生力。超过97%的分拆分支在整个研究期间都保持良好的运营,并且分拆分支的买方在同一市场上还开办了另外的分支。(2)尽管很多买方在分拆后的第一年确实经历了存款流失,但在随后的几年,接近一半的买方重新获得和保持他们原先的市场份额。统计分析显示,分拆分支的买方规模越大,越可能改进他们的绩效。(3)目标公司的分支分拆而不是申请者的分支分拆,效果更好。

Pilloff(2002,2005)通过研究在美国 1989 年 6月至1998年6月间分拆的751个银行分支的绩效,认为将分支分拆作为银行业反垄断救济政策是成功的。长期运营的分拆分支与所有其他分支比较,尽管它们在分拆后经历了显著的存款流失,但随后分拆的分支表现了与其他相似分支同样的存款增长,分拆分支在并购前一年的6月到分拆后的6月存款流失13%,其中70%的存款流失是因为并购,而另外30%的存款流失则是因为分拆;此后,分拆分支表现出与其他相似分支同样的存款增长。研究结果同时显示:初始流失期间的存款增长,并不与分拆分支是否属于并购申请者,购买者在场内还是在场外,购买者是储蓄机构还是商业银行,以及它的规模相关。在存款流失期间后的2~3年,除了存款增长与购买者规模正相关外,其他结论与存款流失期间相同。

从国外已有的研究文献看,近乎一致的看法是:在分拆前后的一段时间,分拆分支的存款经历了较为严重的存款流失,但随后市场份额开始回升,表现出与其他金融机构相似的存款增长,因此,分拆是银行并购反垄断补救的有效手段。这些实证研究确立了分拆在银行并购反垄断体系中的重要地位,但遗憾的是,学者们并没有进一步研究如何保证分拆有效的机制。本文的贡献在于将分拆看作是并购管制机关、并购银行与分拆资产的买方这三方博弈的产物,认为分拆的有效性取决于并购管制机关对并购银行的道德风险和并购银行与分拆买方之间的合谋行为的防范。本文并没有像以往的研究一样在事后对银行分拆的效果进行分析,而是研究事前的银行分拆的机制设计问题,因为事前有效的机制设计是分拆有效的前提,失去这一前提,任何事后的研究都于事无补。

三、银行并购分拆的基本原理与目标

银行并购分拆的基本程序是:在并购完成的180天内,如果一项银行并购经竞争性管制机关审查,发现在他们竞争重叠的市场上存在重大的降低竞争的问题,竞争性管制机关并不是直接拒绝这起并购,而是要求对其进行分拆,将这些市场上的一些分支卖给另一家金融机构③。分拆分支的顾客会收到一封邮件,解释他们的账户所属的分支已经被另一家机构收购,现在他们已是另一机构的顾客。分拆的资产往往是存款,其数量由下述标准确定:分拆后的并购银行在竞争重叠市场上的市场份额或市场集中度不超过竞争管制机关规定的临界值④。

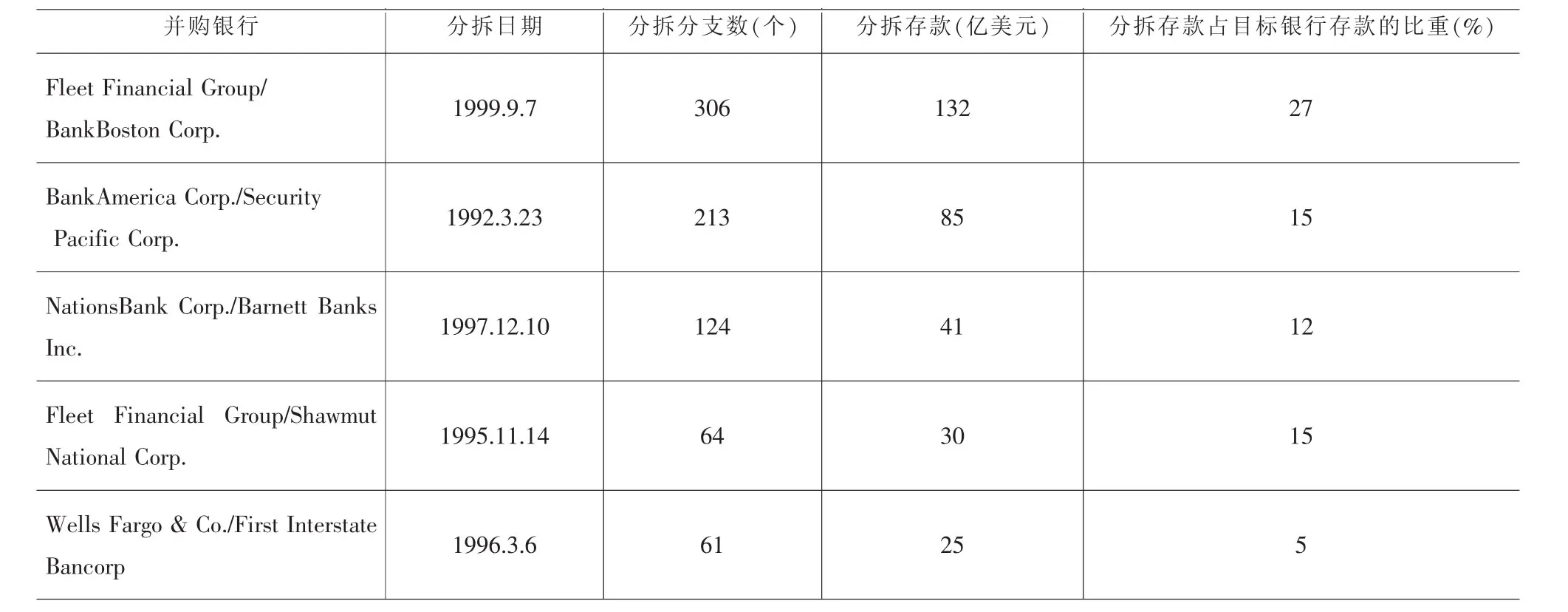

自1982年第一起银行分拆案后,分拆便成为银行并购补救的重要工具(Burke,1998),几乎只要一项银行并购在相关市场上认定存在反竞争问题,分拆就是不二的选择 (表1列举了美国20世纪90年代最大的5次分拆)。除了分拆能降低效率评估中的不确定性外,分拆之所以成为银行并购管制机关倾向性的工具,还在于分拆有其经济理论基础。分拆的经济学理论基础是由哈佛大学的梅森、贝恩创立的市场结构——市场行为——市场绩效范式(简称SCP范式),这一范式认为市场结构决定企业的行为,企业的行为又决定了市场的绩效(如利润率、效率、技术进步与发展等)。它强调并购反垄断应侧重结构性救济,而非行为救济。结构性救济通常的手段即为分拆,通过分拆,相关市场上的集中度下降,市场结构恢复为以前的竞争性市场结构,引发企业的市场行为随之发生变化,进而导致企业绩效的提高。SCP范式为分拆提供了理论基础,对银行业SCP范式进行的实证检验也为分拆提供了支撑。不少学者对银行业的市场集中度与银行价格和利润的关系进行研究,发现集中度与银行价格和利润正相关,与竞争程度负相关(Berger and Hannan,1989[10];Cyrnak and Hannan,1999[11];Kahn,Pennacchiand Sopranzetti,2000[12];Heitfield and Prager,2004[13];Pilloff and Rhoades,2002[14];Hannan and Prager,2004[15])。 因此,实证研究表明分拆有降低并购后集中度的效果,应是支持竞争的。美国司法部也认为:“银行并购政策的成功就在于不需打官司,不需使用强制程序得到信息就能达到阻止反竞争性并购这一目标。事实上,在清晰地表述标准的前提下,我们能进入建设性对话。”(Calvani and Miller,1996[16])。

表1 20世纪90年代最大的5次分拆

银行并购管制机关希望通过分拆达到效率与竞争兼顾的目标:既能实现并购特有的效率,如规模经济、协同效应等效率;又能通过分拆,转移那些具有良好局面的、能持续盈利的且具有稳定商业贷款关系的分支来创造一个新的竞争者,或者增加现存竞争者的效率,从而降低竞争重叠市场上的集中度,恢复并购前的竞争水平。为了实现银行分拆的目标,美国司法部、美联储都有各自的原则性规定。

美国司法部将上述目标具体化为存款流失最小化,相应的要求是:第一,并购方不能拉被分拆机构的顾客;第二,并购方不能在没接受特殊准许的情况下将被分拆分支的存款账户转移到另一个没有分拆的分支机构;第三,被分拆分支的区位对购买者应有足够的吸引力,而且被分拆的分支必须有足够多的商业活动 (至少2%的资产作为商业贷款),特别是小企业活动。他们希望并购方销售那些具有良好地区覆盖面的分支。因为对银行顾客,分支区位是重要的,好的地区覆盖能使银行对一地区的大部分顾客有吸引力。司法部也特别关心并购对小企业借贷的影响,希望购买者积极参与商业借贷活动;第四,优先考虑单一的购买者,特别要求市场上的一家金融机构购买所有的分拆机构,因为单一的购买者比多个购买者更容易整合分拆资源。司法部通常反对既包括并购者的分支,也包括被并购者的分支的分拆包,因为这样的分拆包不易销售,它们有不同的账户、电脑和其他系统;第五,要求并购方为每一个顾客指派一个单一的分支,然后将那个顾客的所有账户分配到那个分支。这样,对每个顾客而言,他的账户要么在分拆机构,要么都不在,流失的可能性减少。司法部希望避免这样一种情况,即一个顾客有一个经常账户在非分拆机构,而CD存单和家庭消费信贷在一个分拆机构。这样,这个顾客在两个银行都持有账户,而顾客更希望只在一家银行保有账户。因此司法部要求银行为顾客指派机构,而这一机构是他们经常使用的(特别是他们经常账户的机构);第六,优先考虑 “干净清扫”(Clean-sweep)的分拆,即在竞争重叠市场上获得的分支全部分拆;第七,分拆分支属于并购中没有存续下来的金融机构,以便存款者没有机会在以前机构的另一分支重新开办新账户。

美联储也有自己的银行分拆原则,有些与司法部相同,有些不同。例如,司法部倾向于将分拆包卖给场内的金融机构,因为场内金融机构更能适应相关市场,更能有效地与并购银行开展竞争;而美联储倾向于将分拆包卖给场外金融机构,因为分拆给场外金融机构的结果不会使场内金融机构的数量发生变化,保持了原有的竞争水平;司法部倾向于分拆给银行,而不是储蓄机构,而美联储没有这种偏向性;司法部在计算相关市场的集中度时,通常不给储蓄机构任何权重,而美联储通常给分拆到储蓄机构的存款以50%的权重;此外,美联储没有像司法部那样关心分拆程序,他更关注分拆规模和分拆对市场结构的影响。总之,美联储关注数量指标,而司法部关注质量指标。

这些原则对实现分拆目标发挥了重要作用,但它们并非是决定性因素,分拆目标的实现取决于两个因素,一是分拆的规模,二是分拆买方的市场力。美联储将重心放在分拆规模上显然有失偏颇;司法部的原则中虽然上述两因素都有所体现,但原则中对如何保证分拆买方的市场力缺乏全面而又具体的防范对策。其实,分拆买方的市场力完全取决于并购方的选择与行为。如果并购方选择一个竞争力弱的金融机构作为分拆资产的买方,则这一分拆是无效的,因为这一买方不能与并购方进行有力的竞争⑤;即使并购方选择了一个能与它进行有效竞争的金融机构,但如果并购方采取了一些不利于分拆买方的策略性行为,如挖走分拆分支的人员和顾客,这一分拆也将是失败的。因此,分拆政策的设计必须深入分析并购方的策略性行为及其防范。

四、银行分拆中并购银行的策略性行为分析

在银行并购分拆中,参与者有并购管制机关、并购银行、分拆买方三方,分拆就是它们之间的博弈过程,特别是并购管制机关与并购银行间博弈的过程。因此,并购管制机关设计有效的分拆政策必须研究并购银行在博弈过程中的策略性行为。并购银行的策略性行为表现为:一是并购银行与分拆买方的合谋行为;二是并购银行的道德风险。前者表现为并购银行选择一个弱的竞争对手的行为,后者表现为并购银行故意设置障碍,削弱分拆买方市场力的行为。

(一)并购银行与分拆买方的合谋行为

并购管制机关希望通过分拆,为并购银行增加一个强有力的竞争对手,从而恢复并购前的竞争水平;而并购银行正好相反,它不希望市场上重新出现一个新的强有力的对手,它希望分拆资产的买方是一个竞争力差的对手,是一个不能对它产生任何威胁的对手。因此,在选择分拆买方的招标过程中,并购银行试图让这种招标变成一种“圈定”行为,而不是投标方公平竞争的过程,合谋由此产生。合谋既可能是双方的显性行为,也可能是一种隐性行为。前者表明双方存在合谋的显性合同,后者表明双方没有显性的合同,只是并购方单方面的选择行为。

(二)并购银行的道德风险

在并购银行与并购管制机关的博弈行为中,由于双方目标不一致与信息不对称,并购银行往往会出现道德风险问题。这种道德风险按时间分,可分为分拆前的道德风险和分拆后的道德风险。前者指并购方“掏空”拟分拆分支的行为;后者指并购方旨在削弱分拆买方市场力的行为。按策略划分,大体可分为以下几种:

1.“撇奶脂”策略。这里的所谓“撇奶脂”策略,是指并购方销售盈利性不强或自生力不强的分支给分拆买方,而将目标银行盈利性强的分支留给自己。特别是当分拆目标银行的分支时,并购银行往往倾向于将“坏分支”甩卖出去,而将“好分支”收归己用。“坏分支”既可能是因为其区位原因,比如位于边远地区或经济不发达地区,或位于并非并购银行业务集中地区,增加这些分支不能增强并购银行的竞争力;还可能是因为历史的经营管理原因导致业务亏损,正好借此机会甩出去。

2.最大化“渗漏”策略。“渗漏”即顾客转移,并购银行将顾客从分拆的银行分支转移到保留下来的分支。“渗漏”既可能发生在分拆前,也可能发生在分拆后,并购银行最大化“渗漏”采取的手段往往是利用原来的银行顾客关系主动拉笼顾客;在分拆宣布到正式分拆前的一段时间,故意提供极其低劣的服务或者提供很高的非竞争性利率,诱使分拆分支的顾客转移到并购银行的未分拆分支;当分拆分支的顾客在分拆分支和未分拆分支都有账户时,并购银行只分拆顾客在分拆分支的账户,而不分拆其在并购银行未分拆分支中的账户,这会间接诱使顾客将账户从分拆分支转移到未分拆分支;等等。

3.拖延策略。从宣布分拆到正式分拆,总有一定的时间间隔,时间间隔越短,分拆分支的顾客流失越少,分拆分支的价值越大,分拆买方越能及时有效地运营分拆分支;否则,这一时间间隔越长,分拆分支的顾客流失可能性就会越大,分拆分支的价值损失也会越大,分拆分支的买方越不能有效地运营分拆分支。因此,并购银行往往有激励拖延分拆。

4.“挖墙脚”策略。并购银行除了最大化“渗漏”,诱使分拆分支的顾客流失外,还可能劝说、利诱、胁迫分拆分支的员工,特别是有着重要顾客资源的员工和重要经营管理人才离开分拆分支,转投未分拆分支。这种策略比最大化“渗漏”策略对分拆买方的危害更大,因为存款的流失并不可怕,优秀人才和银行顾客关系的流失才是致命的,“挖墙脚”策略的后果便是分拆银行的空壳化。

五、银行分拆的机制设计

针对并购银行可能的策略性行为,银行并购的管制机关应在充分分析各种可能策略的基础上,有针对性地设计相应的机制安排。

(一)防范合谋的机制

一般来讲,防范合谋的机制可从三方面着手:一是增加交易的透明度;二是减少合谋的收益;三是提高合谋的交易成本。对并购银行与分拆买方的合谋来说,它们之间的合谋无非是并购银行选择一个不合格的分拆买方的问题,因此防范这一合谋的机制应主要从增加交易的透明度和增加它们合谋的成本着手。第一,并购管制机关应严格评估潜在买方的合适性,要求它们提供自己的商业计划、产品目录、职工和后台支持能力等方面的资料,并购管制机关重点评价它们的可持续发展能力;第二,银行并购管制机关应强制要求并购银行提供有关招标的资料,全程监督分拆资产的拍卖活动。如果并购方选择的并不是投标递价最多的买方,并购银行必须给予合理的解释;第三,分拆买方对分拆资产应有完全的融资能力。分拆买方必须证明收购这笔资产在允许的时间内(通常是180天)有充分的融资能力;第四,对分拆买方经营分拆分支强加时间上和经营投入上的规定。如,经营期限不得少于5年等,增加分拆买方合谋的成本;第五,如果并购银行与分拆买方曾有关联交易,或者现在存在关联交易,应禁止这样的买方成为最终的分拆买方。因为关联交易会降低它们之间的竞争,甚至形成并购方对分拆买方的“捆绑”,造成分拆买方对并购银行的依赖。

(二)防范并购银行道德风险的机制

1.分拆分支选择机制。如果是“干净清扫”的分拆,即竞争重叠市场上所有分支都分拆,不会存在分拆分支选择问题;但如果不是如此,则需要防范并购银行的“撇奶脂”策略。银行并购管制机关防范“撇奶脂”策略的最好办法就是有选择性地分拆分支。分拆谁的分支,哪些分支分拆,决定权都应掌握在管制机关手中。分拆分支选择机制的主要内容有:(1)分拆前,并购银行应向管制机关提交所有竞争重叠市场上的分支资料;(2)根据相关市场上的集中度和集中度的临界值标准,确定分拆的分支数量和分拆的存款规模;(3)分拆分支必须具有较强的流动性和可持续发展能力;(4)强制回购条款。如果买方事后发现分拆分支缺乏持续运营能力或资产贬值,可强制要求并购银行回购分拆资产,并将这一资产交由管制机关处置。

2.“渗漏”降低机制。针对并购银行最大化“渗漏”的策略,管制机关可采取以下对策:(1)分拆目标银行的分支。原因在于:如果是分拆并购银行的分支,分拆分支的顾客很容易转向并购银行未分拆的分支,而分拆目标银行的分支,这些分支的顾客不太可能转向并购公司。只分拆目标银行的分支,较之于既分拆并购银行的分支,又分拆目标银行的分支(或称为混合分拆),能使分拆买方更容易地整合资源;(2)为每一个顾客指定一家银行。设想一个顾客既在分拆分支有账户,又在未分拆银行有账户,分拆后,很容易出现顾客将账户从分拆分支转移到未分拆分支的现象;(3)禁止并购银行在分拆前后拉笼被分拆分支的顾客。这可以通过调查被分拆分支的顾客来了解并购银行是否有上述嫌疑。如果一个分拆分支的顾客坚持撤销其在分拆分支的账户,并且将账户转移到并购银行的未分拆分支,并购银行必须让顾客证明它没有诱使该顾客这么做,而且该顾客在重新开户前,有义务告知分拆买方;(4)在宣布分拆到正式分拆的这段过渡期,禁止并购银行故意提供极其低劣的服务或者提供很高的非竞争性利率。

3.强制担保机制。针对并购银行可能的“挖墙脚”策略,管制机关可强制命令并购银行采取措施,使分拆买方确信顾客和职员都留在分拆分支。这些措施包括:不接受分拆分支的职员,不接受分拆分支的顾客,除非并购银行能给出合理的解释;为职员留在分拆分支提供各种便利,解除其后顾之忧,而不能歧视性地对待职员及其家属;如果担保没能有效履行,并购银行将接受惩罚。

4.惩罚机制。如果并购银行实施上述策略性行为,或者管制机关推定并购银行实施了策略性行为(如出现大面积的顾客流失),管制机关有权执行以下惩罚:(1)强制销售某些“王冠”(crown jewels)资产;(2)第三方托管制度。对分拆资产的处置,不再由并购银行处置,而是交由另一家委托机构,由它负责销售分拆资产,而不考虑价格。

5.信息激励机制。在银行分拆过程中,往往需要由并购银行提供大量的信息,这既增加了并购银行的成本,也增加了银行并购管制机关的负担,管制机关为降低信息负担,可向并购银行实行以下激励机制:(1)如果并购银行只分拆目标银行的分支,它只需向管制机关提交目标银行的信息;(2)如果是实行“干净清扫”的分拆,则不需要提供并购银行和目标银行的信息。这一激励机制满足激励兼容,对双方都有好处。

注 释:

①“缓释因素”是指能减缓并购带来的反竞争性效果的因素。这些缓释因素包括:(1)存在潜在的强力竞争;(2)市场上银行和储蓄机构的业务类似;(3)被并购银行是一个弱小者;(4)市场处于衰退期;(5)来自其他存款机构如信用社、实业银行(Industrial banks)或合作银行的竞争异常激烈;(6)来自其他非存款机构或本地区以外的银行的竞争异常激烈;(7)被并购银行不被并购就会破产;(8)并购后的银行资产小于1亿美元。

②银行并购与其他产业并购不同,它有两个管制机构,一个是银行监管机构,如美国是美联储;另一个是一国反垄断机构,在美国是司法部的反垄断局。而其他产业的并购,其并购管制一般只有一个管制机构,即一国反垄断机构。

③从1987~1997年只有5个并购申请因竞争问题被美联储否认。20世纪90年代早期一些大的银行并购成为现实,而这在以前是不可能通过的,这很大程度上归因于分拆制度的存在(Pilloff,2002)。

④比如在美国,其临界值是:合并后的银行其市场份额在相关市场上不高于35%;或者,在相关市场上的集中度不高于1800且并购后集中度的改变不超过200。

⑤实践中,对分拆资产买方的选择并不是由并购管制机构来选择,而是由并购方通过招标的方式来选择。

[1]Pilloff, S.J.What’s Happened at Divested Bank Offices?An Empirical Analysis of Antitrust Divestitures in Bank Mergers[R], FEDS Working Paper,2002.

[2]Pilloff, S.J.What’s Happened at Divested Bank Offices?An Analysis of Divestitures in Bank Mergers in the U.S[J], Multinational Finance Journal,2005,(1):43-71.

[3]Burke,J.Divestiture as an Antitrust Remedy in Bank Mergers[C].Board of Governors of the Federal Reserve System, Finance and Economics Discussion Series,1998,(14).

[4]FTC,A Study of the Commission’s Divestiture Process[EB/OL].Available athttp://www.ftc.gov/os/1999/9908/divestiture.pdf.1999.

[5]Foer, A.A.Toward Guidelines for Merger Remedies[J],Case Western Law Review,2001,(52):211-230.

[6]OECD,Merger Remedies[C].OECD Policy Round Tables,2003.

[7]Department of Justice, Antitrust Division,Antitrust Division Policy Guide to Merger Remedies[EB/OL].Available at http://www.usdoj.gov/atr/public/guidelines/205108.pdf.

[8]ICN MergerWorking Group: AnalyticalFramework Subgroup,Merger Remedies Review Project[R].Report for the Fourth Law Annual Conference, Bonn-June,2005.

[9]European Commission, DG Competition,Merger Remedies Study[EB/OL].Luxembourg.http://www.enterprise-europenetwork.sk/docs/KD7105376ENS_002.pdf.

[10]Berger,A.N.and T.H.Hannan.The Price-Concentration Relationship in Banking[J].Review of Economics and Statistics,1989,(71): 291-299.

[11]Cyrnak,A.W.and T.H.Hannan. Is the Cluster Still Valid in Defining Banking Markets?Evidence from a New Data Source [J].Antitrust Bulletin,1999, (44):313-331.

[12]Kahn, C., G.Pennacchi and B.Sopranzetti. Bank Consolidation and Consumer Loan Interest Rates[A].Proceedings of a Conference,The Changing Financial Industry Structure and Regulation: Bridging States,Countries, and Industries [C].Chicago,IL: Federal Reserve Bank of Chicago,2000:536-593.

[13]Heitfield E.A.and R.A.Prager.The Geographic Scope ofRetailBanking Markets [J].JournalofFinancial Services Research, 2004,(25):37-55.

[14]Pilloff, S.J.and S.A.Rhoades.Structure and Profitability in Banking Markets[J].Review of Industrial Organization, 2002,(20): 81-98.

[15]Hannan, T.H.and Prager, R.A. TheCompetitive Implications of Multimarket Bank Branching[J].Journal of Banking and Finance,2004,(8):1889-1914.

[16]Calvani,T.and W.D.Miller.Antitrust Analysis of Bank Mergers:A Survey of Recent Developments[EB/OL], Available at : http://library.findlaw.com/1996/Dec/1/129882.htm.

猜你喜欢

城市建筑空间(2021年10期)2021-11-30 12:13:28

法大研究生(2019年1期)2019-11-16 00:38:02

对外经贸实务(2019年6期)2019-06-20 01:38:52

中国房地产·市场版(2019年12期)2019-01-03 02:01:15

能源(2017年9期)2017-10-18 00:48:41

卷宗(2016年2期)2016-04-07 15:53:40

上海国资(2015年8期)2015-12-23 01:47:27

系统工程学报(2015年5期)2015-02-28 19:54:06

现代企业(2015年6期)2015-02-28 18:52:34

现代企业(2015年2期)2015-02-28 18:45:55