区位商视角下我国油茶产业集聚水平评价分析

2023-04-29 14:37:55解盛帅石学霞禹芊蕾朱震锋

林草政策研究 2023年1期

解盛帅 石学霞 禹芊蕾 朱震锋

摘要:产业集聚指同一产业在某个特定地理区域内高度集中、产业资本要素在空间范围内不断汇聚的过程,既是衡量一个产业专业化程度的重要手段,也是优化区域经济结构的重要途径。基于此视角,文中以油茶产业为切入点,对近年来我国油茶生产和油茶产业发展现状进行描述分析,借助区位商工具方法对2010—2020年我国油茶主产区15个省(区、市)的油茶产业集聚水平进行定量测度,结果显示:我国油茶产业整体集聚发展水平较高,具有一定持续性特征,多年来均处于大于1的水平;但产业集聚发展的扩散效应呈下降态势,产业专业化发展和集聚发展动力不足,油茶产业呈“大集中、小分散”的典型特征,油茶产业集聚发展状况存在十分显著的地区差异性特征。在此基础上,提出促进油茶产业集聚水平提高的4点建议:1)政企联合,加大对于油茶产业的投资力度;2)创立品牌,加大宣传力度;3)打造特有的油茶食用油生产技术;4)继续探索具有突出特色和优异性能的油茶优良品种。

关键词:油茶产业;产业集聚;区位商;专业化;林下经济

中图分类号:F326.2文献标识码:A文章编号:2096-9546(2023)01-0077-06

DOI: 10.12344/lczcyj.2022.08.01.0001

解盛帅,石学霞,禹芊蕾,等. 区位商视角下我国油茶产业集聚水平评价分析[J].林草政策研究,2023,3(1):77-82.

Evaluation of Oil-tea Industry Cluster Level in China from the Perspective of Location QuotientXie ShengshuaiShi XuexiaYu QianleiZhu Zhenfeng

(College of Economics and Management, Northeast Forestry University, Harbin 150040, Heilongjiang China)Abstract: Industrial cluster, a process in which the same industry is highly centralized in a certain geographic area and the industrial capital factors continuously converge in the space extent, is an important means to measure the degree of specialization of an industry and optimize the regional economic structure. From this perspective, the paper takes the oil-tea industry as an entry point to describe and analyze the current state of oil-tea production and oil-tea industry development in China in recent years, and uses the method of location quotient to conduct quantitative measurement of the oil-tea industry cluster level in 15 provinces and autonomous regions, which are the main production area. The results show that the oil-tea industry in China has enjoyed a high industry cluster level (>1) for many years, with the characteristics of certain continuity. But the industry clustering development shows a downward trend in terms of the diffusion effect, providing insufficient impetus to industrial specialization and clustering. The oil-tea industry presents a typical feature of “concentration of large fraction and dispersion of small fraction” and the clustering development of the oil-tea industry is characterized with significant regional differences. Suggestions are put forward for facilitating the improvement of the oil-tea industry cluster level, including: 1) Government and enterprises should make joint effort to increase the investment in the oil-tea industry; 2) Brands should be established and promoted by strengthening the publicity; 3) Specific technology should be developed for the production of edible tea oil; and 4) Efforts should continue to be taken to breed the varieties and cultivars with prominent features and excellent performance.

Keywords: oil-tea industry;industry cluster;location quotient;specialization;understorey economy

近年来,我国油料自给率持续下滑,大豆油、菜籽油、花生油价格轮番上涨,频频敲响食用油安全的警钟。特别是在新冠疫情和国际经贸摩擦双重影响下,许多粮油出口国加强了粮油出口管控,给我国食用植物油供给安全带来了严峻挑战[1]。油茶(Camellia oleifera)是我国特有的食用油木本油料植物,与油橄榄(Olea europaea)、油棕(Elaeis guineensis)和椰子(Cocos nucifera)并称为世界4大木本油料植物,与乌桕(Sapium sebiferum)、油桐(Vernicia fordii)和核桃(Juglans regia)并称为我国4大木本油料植物,积极发展油茶产业可为我国保障食用油供给和粮油安全提供新视角、新思路。油茶籽油富含不饱和脂肪酸,营养价值高[2],是一种优质的食用植物油,具有独特的保健功能和很好的食疗保健效果[3]。随着我国经济快速发展,居民生活水平不断提高,人们越来越重视健康,对食用油的质量要求越来越高,这为我国大力发展油茶产业提供了良机。此外,油茶产业也是我国林下经济发展中的一类典型种植业,兼具生态效益和经济效益,对推动国土绿化、促进区域经济发展等具有积极作用。近年来,学界围绕油茶产业在种植和加工技术创新、推动油茶产业高质量发展等方面进行了大量研究,且由于油茶产业的经济、生态和社会效益优势,油茶产区各级政府大力推动油茶产业创新实践,关于产业发展壮大的路径探索也成为研究焦点。部分学者认为,伴随我国油茶生产加工大户、合作社和专业企业数量增加,油茶品牌建设将成为提高销量的主要手段[4]。为促进油茶产业持续健康发展,余绍辉、谭友方等[4-5]提出从政策层面加大油茶产业经济扶持力度,同时鼓励民间资本进入油茶生产加工领域,扩大产业发展资金来源渠道;罗攀柱、薛晓焱、谭晓风等[6-8]希望通过油茶产业内部以一、二、三产融合及产品精深加工等方式提升产业竞争力;吴雪、陈永忠等[9-10]认为应坚持加强市场监管和品牌认证等,以提升油茶及其相关产品质量保障,实现产业发展。在已有研究中,从产业专业化及产业集聚角度寻求提升油茶产业高效发展的报道较少。产业集聚是产业规模化、专业化发展的重要过程,对提升产业发展效率、形成扩散效应和产业高地具有重要意义。鉴于此,本文立足产业集聚视角,对我国油茶产业集聚水平进行综合评价和产区差异性分析,以期为推动油茶产业集聚化发展提供参考。

1我国油茶产业发展现状

1.1油茶生产概况

20世纪90年代以来,随着人们对油茶的进一步了解和认识,油茶的种植范围逐渐扩大,特别是良种示范田应用研究和各级政府推动,为我国早期油茶产业培育发展提供了良好机遇和条件,市场上对油茶的需求量也稳步上升。进入21世纪以来,国家加大对油茶产业的投资力度,大力推广油茶新品种、新技术,开发与保护并重,更新改造现有油茶林,在荒山荒地开垦栽植新油茶林,我国油茶产业进入稳步发展阶段。2022年,我国油茶林面积达445.11万hm2,油茶籽产量达314.16万t,种植面积和油茶籽产量均较10年前增长近2倍[11]。根据2021年《中国林业和草原统计年鉴》中关于油茶产业的相关统计数据,我国油茶资源集中分布在福建、江西、河南、湖北、湖南、广东、广西、安徽、浙江、江苏、重庆、四川、贵州、云南和陕西15个省(区、市)的1 100多个县。

1.2油茶产业发展概况

近年来,油茶产业成为我国部分地区林下经济发展的重要选择。在政府引导和支持下,有关地区立足乡村振兴战略大力推动油茶产业发展,在解决地区就业及改善农民生计状况、增加国家粮油供给等方面均取得了积极成效[12]。

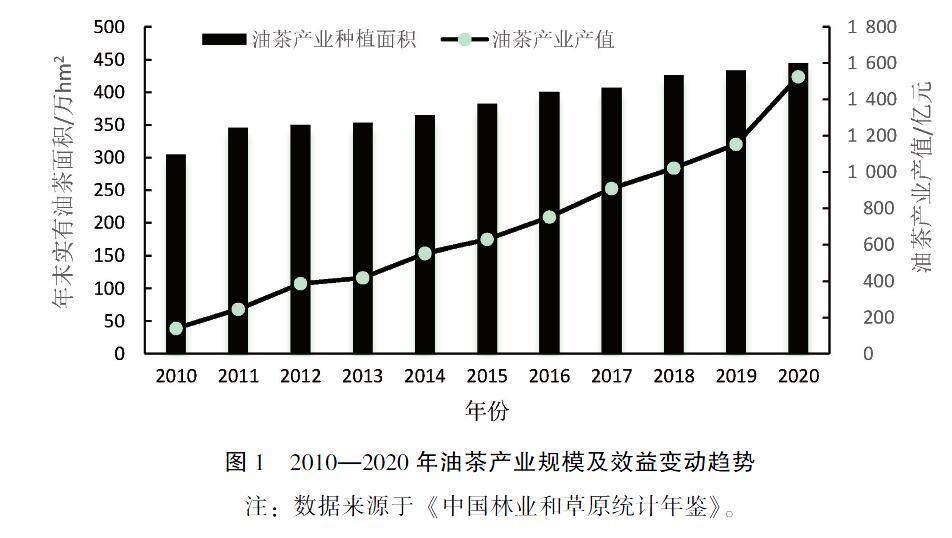

2010—2020年,我国油茶产业种植规模呈上升趋势,从2010年的304.44万hm2增至2020年的444.61万hm2,增幅达46.04%(图1)。我国油茶苗木数量从2010年的5.46亿株增至2020年的11.98亿株,增加了1倍多;油茶企业数量近年来保持在年均约1 700余家,进一步反映出我国油茶产业的快速发展态势。同时,油茶产业在经济效益上的增长态势也十分显著,产值从2010年的139.86亿元增至2020年的1 525.42 亿元,增长近10倍。在油茶产业种植规模没有同幅度增长的情况下,经济效益实现大幅提升也间接反映出我国油茶产业较高水平的投入产出效益。而据统计年鉴有关数据测算,15个主要油茶产区油茶总产值在其地区林业产业总产值中的占比从2010年的0.88%增至2022年的2.29%,再次说明油茶产业对地区林业经济发展的贡献,对地区增加社会就业、提高农民收入等均产生了积极影响。

2研究方法及数据来源

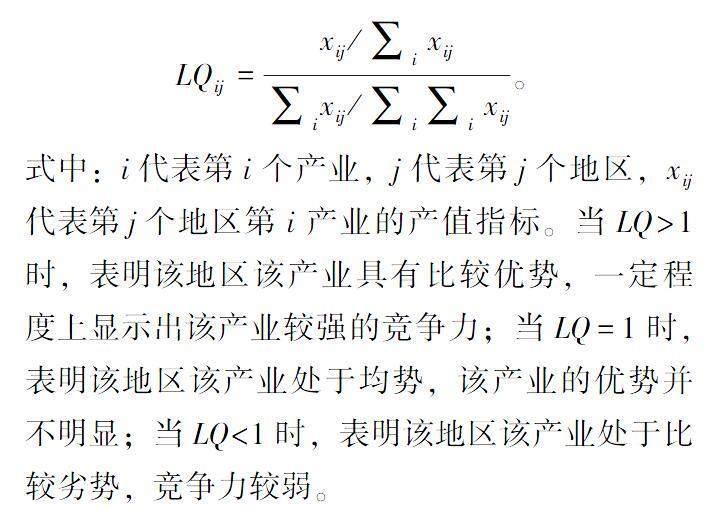

产业集聚指同一产业在某个特定地理区域内高度集中,产业资本要素在空间范围内不断汇聚的过程。从地理区域分布来看,油茶产业在我国形成了基本的空间集聚态势,集中分布于南方相邻省(区、市),但在产业要素有效汇聚、产业发展空间专业化等方面还需实证检验。目前,学界围绕产业集聚问题一般通过行业集中度、区位商、赫芬达尔—赫希曼指数和空间基尼系数等进行测算评价。参考已有研究,本文借助油茶产业区位商指标测算评价其产业集聚水平,在地理空间集聚的前提下,进一步深入探讨我国油茶产业在要素和产业链聚集方面的发展水平,其具体测算方法如下:LQij=xij/∑ixij∑ixij/∑i∑ixij。式中:i代表第i个产业,j代表第j个地区,xij代表第j个地区第i产业的产值指标。当LQ>1时,表明该地区该产业具有比较优势,一定程度上显示出该产业较强的竞争力;当LQ=1时,表明该地区该产业处于均势,该产业的优势并不明显;当LQ<1时,表明该地区该产业处于比较劣势,竞争力较弱。

数据来源于2010—2020年《中国林业和草原统计年鉴》,研究区域包括我国油茶产业重点覆盖的15个省(区、市),主要数据指标涉及15个省(区、市)及全国的油茶产业产值和林业产值。

3结果与分析

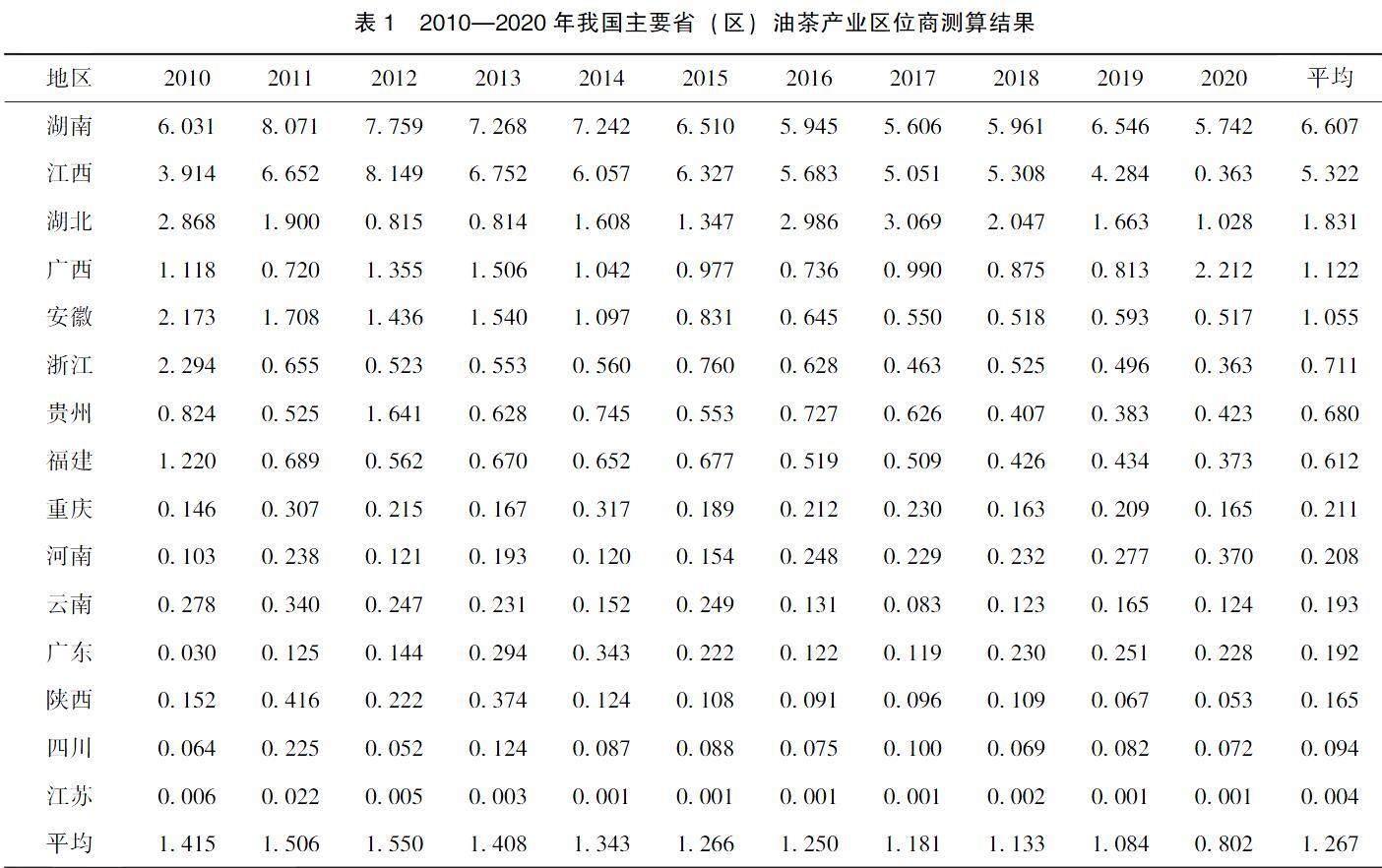

基于统计数据和区位商测算方法,初步得到2010—2020年我国15个省(区、市)油茶产业的区位商(表1),以充分反映油茶产业近年来的专业化发展及产业集聚状况。

3.1油茶产业集聚水平的总体评价分析

鉴于油茶资源主要集中分布于湖南、江西、湖北、广西、安徽、浙江、贵州、福建、重庆、河南、云南、广东、陕西、四川、江苏共15个省(区、市),故将15个省(区、市)油茶产业区位商的历年平均水平作为全国油茶产业集聚水平的直接参考。为更直观展示全国油茶产业集聚水平变动趋势和特征,绘制2010—2020年全国油茶产业区位商平均水平变动趋势图(图2)。

从静态角度看,根据表1测算结果,2010年以来我国油茶产业区位商的平均水平为1.267,区位商大于1,说明我国油茶产业整体专业化水平较高,形成了产业空间集聚态势,这也是我国近年来油茶产业产值持续增长的一个重要原因。从动态角度看,2010—2019年我国油茶产业平均区位商连续10年均大于1,充分说明我国油茶产业集聚发展水平具有较好的持续性特征,这与各地区持续保持对油茶产业的政策引导、扶持,及财政投入密不可分。2020年全国油茶产业区位商平均水平首次低于1,可能与2020年席卷全球的新冠疫情有一定关系,由于各类生产要素供给发生变动及新冠疫情对交通运输行业的影响等,对油茶产业链相关环节也产生影响。此外,从变动趋势上看,全国油茶产业平均区位商水平呈先升高再下降的变动趋势。尽管整体上产业高水平集聚状态是确定的,但是其集聚发展带来的产业扩散效应有下降趋势,说明我国油茶产业集聚发展的驱动力不足,主要是由于粮油行业的市场竞争压力过大,且国外粮油竞品相比国内而言具有显著的价格优势,也会对国内粮油产业集聚发展带来挑战。

3.2油茶产业集聚水平的地区差异性评价分析

在对全国油茶产业集聚水平进行总体评价分析的基础上,进一步从省(区、市)域层面对油茶产业集聚水平的地区差异性进行评价分析。结合表1中各个省(区、市)的区位商测算结果,认为油茶产业在空间集聚维度呈现典型的“大集中,小分散”特征,且存在着显著的地区差异。

1) 油茶产业空间集聚发展的“大集中”特征。主要指我国油茶产业主要分布在湖南、江西、湖北、广西、安徽,这些地区的油茶产业区位商平均水平分别为6.607、5.322、1.831、1.122、1.055,均大于1,空间集聚水平高,专业化发展程度高,且油茶产值在全国范围内遥遥领先。我国油茶的主要栽培区位于长江和珠江流域,江西、湖南等地还设有油茶优质种质基地,也是在全国范围内最早选育优质油茶高产种的省份。除此之外,以上几个地区在种植、加工、销售阶段相较于其他地区而言,其种植生产率相对较高、生产成本相对较低、加工技术比较成熟,市场上也已形成了相对稳定的产品供应链,因此呈现 “大集中”的空间聚集特征。

2) 油茶产业空间集聚发展的“小分散”特征。主要指除湖南、江西、湖北、广西、安徽以外,其余各省(区、市)的产业区位商平均水平均小于1,说明在油茶产业种植生产方面,多个地区的产业发展专业化水平较低,影响全国整体上的油茶产业集聚发展进程和能力,且这些地区气候、光照等地理环境条件存在差异,使得油茶品质与产值层次不均衡,各地的油茶发展规模和体量尚未达到高层次水平。另外,各地区的油茶产业在种植、加工、销售阶段存在不匹配情况,种植生产率低下、生产成本较高、加工过程中油茶加工技术不成熟,市场上尚未形成稳定的油茶产品供应,油茶的销售缺少品牌效应。

3) 我国油茶产业尽管整体上集聚发展水平较高,但却存在着显著的地区差异。结合表1区位商测算结果可发现,我国省(区、市)层面中油茶产业平均区位商水平最高、最低的省份分别是湖南、江苏,差值为6.603。这也进一步揭示了15个主产省(区、市)各自的油茶产业无论是专业化水平还是集聚发展效应等都尚未实现协同高效发展。不同地区产业集聚效应存在差异的原因是多样的。一是各地区油茶生产种植规模不同,这与当地的种植资源禀赋特征有直接关系。二是各地区在油茶产业的要素投入上有较大差别,涉及资源、劳动力等要素,如新开发的油茶产地资金投入大、回收周期长,一些小资企业无法承担油茶产业发展的重担;虽然国家对于油茶产业的资金投入逐年递增,但相较于日常支出与管理等资金需求,大规模油茶产业经营发展还存在一定困难。三是我国油茶产业长期发展中存在的一些突出问题在各地区表现不同,如部分地区油茶生产仍具有典型的劳动密集型特征,生产效率不高。当前油茶市场尽管规模以上生产加工企业数量有所增加,但是小作坊式的生产仍然占主体地位,一定规模的集约生产与专业化生产还有较大发展空间;另外,部分地区的生产组织方式落后,基本上按产区分布和作坊式生产,劳动密集性特征显著且生产效率较低。四是不同地区油茶经营方式和能力不同,长久以来受传统油茶生产周期长、“人种天养”的影响,加之现代化生产技术投入及应用有限,部分地区的油茶林经营依然具有粗放特征,以个体农户、分散经营形式为主,实行公司化运作经营模式的油茶生产基地不多。

4结论与建议

4.1结论

本文基于我国油茶产业集聚现状展开定量评价研究,得出以下结论:1)我国油茶产业整体上集聚发展水平较高,具有一定持续性特征,但产业集聚发展的扩散效应有下降态势,产业专业化发展和集聚发展动力不足;2)我国油茶产业在全国层面上呈现“大集中、小分散”的典型特征;3)我国油茶产业集聚发展状况存在十分显著的地区差异性特征,湖南、江西油茶产业集聚水平普遍较高,其次为湖北、广西、安徽,其余地区油茶产业集聚水平则较低。

4.2建议

1) 政企联合,加大对于油茶产业的投资力度。首先,中央对油茶产业的发展作出宏观调控,地方政府因地制宜,加大对于油茶产业的投资力度。其次,企业根据国家出台的油茶生产方案,制定适合企业长期发展的生产投资决策。同时,以政府投入为引导,寻求企业、专门化组织和农户等多元的投入机制,探索“企业+农户”等多种经营方式,力求油茶产业发展稳步迈入历史发展新篇章。

2) 创立品牌,加大宣传力度。油茶企业经济收益周期长,投入大,普遍面临着资金回报慢的现实压力。通过建立知名商标和广泛传播的主打品牌,提高产品经济附加值和市场竞争力,确保相对稳定的市场占有率,对改善油茶企业经营收益状况具有直接作用。此外,也可以加快地区形成有影响力的油茶企业,带动当地油茶产业专业化发展水平,进而增强其产业集聚能力。

3) 打造特有的油茶食用油生产技术。现阶段我国仍采用传统工艺提取油茶食用油,不仅处理量少,且油茶出油率低、品质低劣、成本较高,油茶食用油的提取技术仍是尚未攻克的难题。油茶及其衍生物实用价值的提高尚在探索之中,考虑对环境资源的充分利用,加快研究新一代油茶加工技术刻不容缓。

4) 继续探索具有突出特色和优异性能的油茶优良品种。遵循因地制宜的基本原则,继续探索建立油茶高产林分,借助现代遗传和基因技术,有效鉴定、选育出丰产性能好、果实性状优良、生长势强、适应性强和抗病力强的油茶优良品种,为油茶产业高质量发展奠定物质基础。

参考文献

[1]臧秀旺.扩大河南花生生产 保障国家油料安全[J].河南农业,2022(31):61-62.

[2]徐德兵,陈福,杨华斌,等.云油茶9号油茶优良品种的选育[J].种子,2019,38(6):131-134,160.

[3]冯纪福.我国油茶产业发展的主要模式及模式选择要素研究[J].林产工业,2010,37(1):58-61.

[4]余绍辉,曾臻,傅为一,等.湖南省油茶产业高质量发展的现状分析与对策[J].经济林研究,2019,37(4):214-220.

[5]谭方友,吴德辉,黄河.贵州省油茶产业现状与发展对策[J].中南林业科技大学学报,2011,31(10):74-77.

[6]罗攀柱,岳臻,罗立平,等.不同经营模式下高产油茶经营的比较利益研究:湖南省浏阳市为案例[J].中南林业科技大学学报,2011,31(8):40-50.

[7]薛晓焱,刘震,王艳梅,等.基于油茶产业发展的旅游模式研究[J].林业资源管理,2020(5):75-81.

[8]谭晓风,管天球,袁军.升级打造湖南千亿元油茶产业调查研究[J].经济林研究,2018,36(3):1-4.

[9]吴雪.黔东南州油茶产业发展的SWOT与PEST分析[J].西部林业科学,2020,49(3):154-158.

[10]陈永忠,邓绍宏,陈隆升,等.油茶产业发展新论[J].南京林业大学学报(自然科学版),2020,44(1):1-10.

[11]谭晓风.油茶分子育种研究进展[J].中南林业科技大学学报,2023,43(1):1-24.

[12]林晓芸,洪燕真.木本粮油科技支持政策效果评价[J].林草政策研究,2021,1(2):62-67.

猜你喜欢

财讯(2018年18期)2018-05-14 08:55:55

商业经济研究(2016年24期)2017-01-10 17:42:45

对外经贸(2016年9期)2016-12-13 04:58:57

智富时代(2016年12期)2016-12-01 13:00:19

中国科技纵横(2016年17期)2016-11-30 11:29:23

商(2016年32期)2016-11-24 18:09:36

中国科技博览(2016年18期)2016-10-19 10:06:28

中国科技博览(2016年18期)2016-10-19 07:21:27

商(2016年27期)2016-10-17 07:10:55

商业经济研究(2016年14期)2016-09-14 09:30:08