货币政策工具对基础货币和货币乘数的影响机制研究——基于中国2003—2011年的数据分析

2011-09-06 07:07陆前进朱丽娜

上海财经大学学报 2011年5期

陆前进,朱丽娜

(复旦大学 经济学院,上海 200433)

2011年3月至5月我国的CPI数据都在5%以上,而6月份则达到了6.4%。面对日益增加的通胀压力,中国人民银行通过调整存款类金融机构人民币存款准备金率来控制货币的过快增长。从2010年开始至2011年6月20日,央行已连续12次上调法定准备金率,大型金融机构存款准备金率上升至21.5%,中小金融机构上升至18%。同时央行频繁在公开市场上进行操作,通过发行央行票据来回笼货币。根据我国2003年至2011年的相关数据进行分析。从2003年开始,央行开始逐步加大调整存款准备金率的频率,并且开始正式发行中央银行票据。本文基于我国2003年至2011年一季度的经济数据,研究调整存款准备金率和公开市场业务操作对我国基础货币、货币乘数和货币供给的影响。

一、基于央行资产负债表的货币政策影响分析

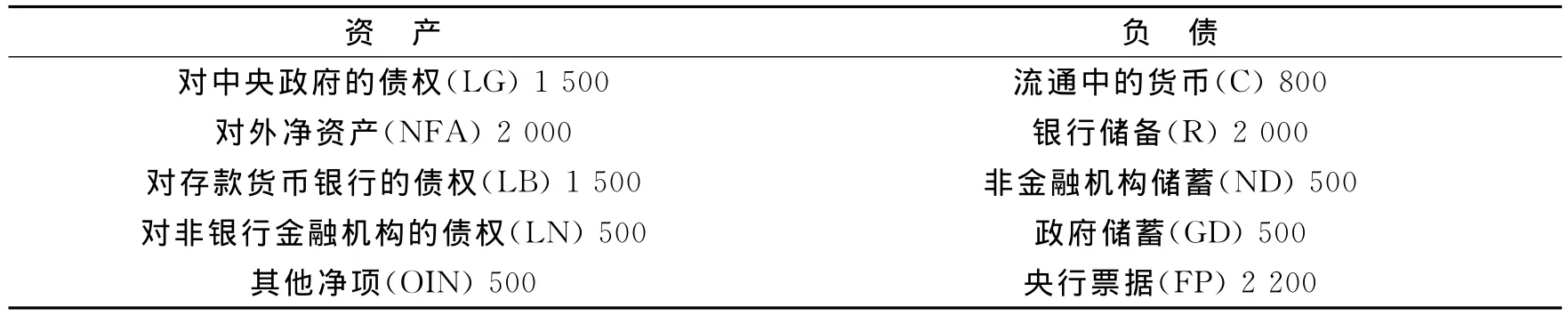

根据M=mB,货币供给M等于基础货币B和货币乘数m之积,中央银行可以通过影响基础货币和货币乘数,进而影响一国的货币供给。简化的中国人民银行的资产负债表为:

表1 简化的中国人民银行资产负债表

根据资产等于负债,我们可以得到如下等式:

根据基础货币的定义,基础货币等于流通中的现金加上银行准备金,其中银行准备金包括银行在中央银行的存款以及银行的库存现金。一般情况下,我们可以得到如下公式:B=C+R=C+RR+ER=(k+r+e)D。其中,RR表示法定准备金,ER表示超额准备金,D表示活期存款。k表示流通中的货币C与活期存款D的比率,r表示法定准备金率,e表示超额准备金率。由B=(k+r+e)D可得,。因此,可以得到货币供给量的定义式:M=C+D=(1+k)D=

根据基础货币的定义,结合央行的资产负债表,可以得到如下结果:

那么货币供给量的变动为:

从上述公式可以看出,随着外汇占款增加,央行可以通过一系列的方法来对增加的货币供给量进行冲销:一种是基于中央银行资产的冲销,即减少中央银行的资产项;另一种是基于中央银行负债的冲销方法,即增加或者减少中央银行不同的负债项;第三种是货币乘数的冲销方法。

二、调整存款准备金率的影响分析

货币供应量由基础货币和货币乘数共同决定,基础货币或货币乘数的上升将会使得货币供应量增加。但是,基础货币上升,货币供应量是否一定扩张呢?最终的影响结果还取决于货币乘数的变化方向及变化幅度;同理,当货币乘数下降,货币供给量是否一定下降呢?最终的影响结果还取决于基础货币的变化方向及变化幅度。

从2003年9月开始,央行开始逐步增加对调整存款准备金这项货币政策的使用。央行对存款准备金率的调整可以分为三个阶段:第一阶段:2003年9月至2008年6月,在这期间,央行不断上调存款准备金率,以期回笼市场上过多的流动性;第二阶段:2008年7月至2009年12月,在2008年,为了应对国际金融危机以及全球经济增速的明显下滑,央行不断下调存款准备金率,通过对市场流动性的注入,配合积极的财政政策来使我国经济能够稳定增长;第三阶段:2010年1月至2011年第一季度,面对国内日益增加的通胀压力,央行不断提升存款准备金率。在第一阶段和第三阶段,央行不断上调存款准备金率,一方面是向市场传达央行调控物价的决心;另一方面,央行希望通过准备金率的提高,能够有效地控制信贷货币的投放。从理论分析上可以知道,当央行上调存款准备金时,货币供应量应该会出现相应的下降。但是如果金融机构面对新的准备金要求,并不是通过减少信贷货币的投放,而只是变动自身的资产,比如减少超额准备金来应对准备金的新要求时,对货币信贷影响的不确定性增加。

(一)对基础货币的影响

根据前面基础货币的定义B=C+R=C+RR+ER=(k+r+e)D。当中央银行期望通过提高存款准备金来实施紧缩的货币政策时,可以发现法定准备金率r上升,使得对应的法定准备金RR上升。那么这一货币政策对银行的影响要取决于金融机构是否有足额的超额准备金。当金融机构有足量的超额准备金时,存款准备金率的提高将不会对它产生影响。金融机构的部分超额准备金成为法定准备金,总的准备金数额不发生变化,在其他因素不变的情况下,基础货币B不变。当金融机构没有足量的超额准备金时,存款准备金率的提高将会使金融机构通过减少资金的运用来满足中央银行的要求。那么总的准备金数量将会上升,使得基础货币B上升,此时,中央银行资产负债表上负债方的银行储备将会增加,央行为了使自身的资产负债表达到平衡,将会通过回购央行票据,通过减少负债方的央行票据来使资产负债表再次达到平衡。央行票据的下降,将会同时向市场投入一定的流动性。

同样地,当中央银行期望通过下调准备金率来为市场注入流动性时,可以发现法定存款准备金率r下降,法定准备金RR下降,下降部分成为超额准备金,金融机构可以自行决定超额准备金的应用。考虑我国的情况,各个金融机构都具有超额准备金,那么当央行提高法定准备金率时,金融机构的超额准备金将会成为法定准备金,总的准备金数额不变。

(二)对货币乘数的影响

当中央银行下调存款准备金率时,r下降。在其他变量不发生变化的理想情况下,下调存款准备金率将会使得货币乘数变大。当中央银行下调存款准备金率时,金融机构的超额准备金率将会上升。对于增加的超额准备金,如果金融机构没有将其用于信贷等业务,那么超额准备金率的上升幅度等于法定准备金率的下降幅度,这会使得货币乘数不发生变化。若金融机构将新增的超额准备金用于业务的开展,那么超额准备金率的上升幅度将会小于法定准备金率的下降幅度,那么货币乘数将会上升。

三、公开市场业务操作的影响分析

发达国家在公开市场的买卖对象最主要是国债等债券,而在我国,央行在公开市场的买卖对象最主要是央行票据。假定中央银行的资产负债表如同表2所示,基础货币等于3000。

表2 简化的中国人民银行资产负债表

假定央行在公开市场上发行央行票据200,则负债方的央行票据增加200。如果金融机构直接通过现金购买,那么流通中的货币将会相应的下降200(见表3),使得基础货币下降至2800;如果金融机构通过支票购买,那么最终会使得金融机构在央行的准备金减少相应的数值,在这样的情况下,基础货币也下降至2800(见表4)。

表3 简化的中国人民银行资产负债表

表4 简化的中国人民银行资产负债表

因此,通过以上分析可以知道,当央行希望实施紧缩的货币政策时,将会在公开市场发行央行票据来回收流动性。当央行发行票据时,无论金融机构是否持有足额的超额准备金,基础货币都会下降对应的量。

当央行在公开市场发行央行票据时,金融机构可以选择使用现金支付或者使用支票支付,不同的支付方式对货币乘数将产生不同的影响。当金融机构通过现金支付购买时,流通中的货币将下降,对应地,通货比率k下降,最终会使得货币乘数m将上升。当金融机构通过支票来购买央行票据时,最终会减少金融机构在央行的准备金数额,这时就要根据金融机构在央行的准备金账户的情况进行分析。当金融机构具有超额准备金时,通过支票购买央行票据将会减少超额准备金的数量,使得超额准备金率e下降,货币乘数m上升。当金融机构没有超额准备金,或者说超额准备金的数量不足以购买央行票据时,金融机构将会减少资金的运用,收缩信贷,从而存款下降,通货比率k上升,货币乘数m下降。因此,当央行在公开市场上发行央行票据时,将会对一国的基础货币和货币乘数都产生影响,而货币供给量的变化,将会取决于基础货币和货币乘数的共同作用。

当中央银行在公开市场购回已经发行的央行票据时,将会对市场注入流动性。一般情况,金融机构将之前购买的央行票据出售给中央银行时,其在中央银行的准备金数额将会增加相应的数量,增加的部分成为超额准备金,金融机构可以自行决定超额准备金的使用。

四、基础货币和货币乘数交互影响货币供给

(一)理论分析

根据货币供给量的定义式M=mB,如果货币乘数m和基础货币B同时发生变动,那么变动后的货币供给量为M*=(m+Δm)(B+ΔB),货币供给量的变动额为ΔM=M*-M=mΔB+ΔmB+ΔmΔB,其中基础货币变动导致货币供应量的变动额为m(B+ΔB),货币乘数增加导致货币供应量的变动额为Δm(B+ΔB)。如果基础货币和货币乘数同时增加,将会使得货币供给量加速增加,反之亦然。但是,如果基础货币和货币乘数的变动方向相反时,货币供给量的最终变动ΔM将会取决于基础货币和货币乘数的变动大小,具体来说,ΔM将会取决于mΔB和Δm(B+ΔB)相对变动的大小。当基础货币增加,而货币乘数下降时,若mΔB>Δm(B+ΔB),那么最终的货币供给量将会上升;若mΔB<Δm(B+ΔB),那么最终的货币供给量将会下降。而当基础货币减少,货币乘数上升时,根据mΔB和Δm(B+ΔB)大小,也可以得出对应的结论。

如果对货币供给量M=mB从增长率的角度来进行分析,等式左右两边取对数并对时间求导后会得到。如果基础货币和货币乘数的增长率都大于0,即,那么货币供给量将会加速增长,如果基础货币和货币乘数的增长率呈反向变化,即时,最终的货币供给量的变化将取决于这两个增长率的数值大小,即若基础货币的增长率的绝对数值大于货币乘数的增长率的绝对数值,那么最终货币供给量将会和基础货币同向变动,反之亦然。因此,根据我国实际的基础货币和货币乘数的经济数据,就可以对我国的货币供给量的变化进行判断。

(二)2003年至2011年我国货币政策的变化及影响

根据央行的货币政策执行报告,每年的经济工作会议以及我国存款准备金率的实施情况,本文将2003年至2011年一季度,分成三个时间段来进行讨论。

1.多元化货币政策工具的采用——基于2003年至2008年6月的分析

2003年开始,央行开始结合使用多种货币政策手段,一方面调整存款准备金率,另一方面在公开市场发行央行票据或者购回央行票据,这使得我国的相关政策更为灵活。

2003年,外汇占款的不断增加使得国内的基础货币不断增加。根据图1,在2005年年底之前,外汇占款只是部分的支撑基础货币的发行,而从2006年开始,外汇占款的增幅明显,最终使得外汇占款能够完全支撑基础货币的发行。央行从2003年4月起,开始正式发行中央银行票据,在同年9月,央行开始再次调整存款准备金率,而上一次调整存款准备金率是在1999年。在这期间,一方面央行在不断提高金融机构的存款准备金率;另一方面,央行在公开市场发行央行票据的数额不断增加。2004年,国内投资需求过旺,货币信贷增速过快,国内通胀压力逐渐加力,央行继续执行稳健的货币政策,综合使用准备金率和公开市场操作两个政策工具来保持货币政策的连续性和稳定性。到了2005年,央行的政策目标是巩固宏观调控成果,当年央行票据发行规模所有增加,一方面,加大对外汇占款的对冲力度;另一方面,防止通货膨胀。2006年至2007年,双顺差使得国内流动性过剩的压力不断增加,央行积极采取各种政策措施,以期加强金融机构体系的流动性管理。2006年至2007年,央行共13次上调法定存款准备金率,央行票据的发行额不断增加,而且重启了3年期的中央银行票据。同时,央行也在公开市场进行各类期限的回购业务,多元化的货币政策工具的应用,有力地回收了市场中过剩的流动性。2008年上半年,面对国内可能的经济增加过热,以及防止价格由结构性上涨演变为明显通货膨胀,央行开始实施从紧的货币政策,主要通过两种政策工具的搭配使用来回收流动性,防止物价的继续上升。

图1 2003年至2008年6月外汇占款、基础货币、广义货币供给增速以及货币乘数

2.积极应对全球金融危机——基于2008年7月至2009年12月的分析

根据图2,我国的基础货币呈现出先稳定后增加的趋势,其中外汇占款的增加是重要原因,同时,下调存款准备金率以及在公开市场减少央行票据发行对基础货币有着不同的影响,因此使得基础货币发生了这样的变动。而货币乘数与第1阶段的分析类似,在一年中有先下降后上升的趋势,我们认为这由金融机构根据资金需求因素而对超额准备金率进行调整所引起的。值得指出的是,货币乘数在2009年1月至7月呈现出明显的上升,货币乘数的上升一定程度反映了市场对未来的信心,根据相应的央行的货币政策报告可以发现对应时间,金融机构的超额准备金率有所下降。我们认为在中央实施了一系列的经济刺激政策后,市场对未来信心逐渐加强,金融机构愿意增加贷款而投资者也愿意借款进行投资。货币供给的变化率取决于基础货币变化率和货币乘数变化率的数值,在这期间,货币供给的增长率变动十分剧烈。如果观察广义货币供给在2009年的变化,可以发现其是不断上升的,但是我们认为在上半年,货币供给的增加主要是因为货币乘数的不断上升,而货币乘数主要是因为金融机构的超额准备金率持续下降导致的,在下半年,金融机构的超额准备金率开始上升,但是不断增加的基础货币使得最终的货币供给还是上升。

3.综合运用多种货币政策工具——基于2010年1月至2011年3月的分析

图2显示,基础货币随着外汇占款的增加而不断增加,而货币乘数呈现出上下波动的趋势。2010年2月至4月,存款准备金率的上调没有使得货币乘数下降,我们认为具有超额准备金的金融机构通过减少超额准备金来满足新的准备金要求,而不影响自身的资金放贷等业务,超额准备金率的下降,会使得货币乘数上升。实际情况,根据央行的货币政策执行报告,可以发现,金融机构的超额准备金率在前三季度不断下降,直到第四季度才有一个回升。货币供给的变化率取决于基础货币变化率和货币乘数变化率的数值,而在这期间,货币供给的增长率变动较为剧烈。

图2 2008年7月至2011年3月外汇占款、基础货币、广义货币供给增速以及货币乘数

总的来说,因为2008年金融危机,政府为了保持经济增长向市场投放了大量的流动性,因此国内市场上存在着明显的流动性过剩问题,物价上涨压力不断增加。尽管从2010年开始,央行开始实施紧缩的货币政策,不断调高法定存款准备金率、加息、在公开市场加大央行票据的发行,但是流动性过剩仍然存在。一方面,央行为了维持汇率稳定,不断在市场上购买外币抛售人民币,使得央行的外汇占款和我国的基础货币不断上升;另一方面,尽管央行希望通过紧缩的货币政策来降低货币乘数,但是金融机构的超额准备金的存在,经济复苏后企业强烈的资金需求,以及不断变化的人们的资金需求使得央行一系列的政策工具效果减弱。

五、结论和政策建议

一国的基础货币和货币乘数将会共同决定一国的货币供给量,当央行希望对市场进行调控时,通过政策工具来影响基础货币和货币乘数是央行的主要途径。对于基础货币来说,央行为了稳定汇率而买入外汇,卖出人民币,以及在公开市场发行中央银行票据,都会对基础货币产生影响,而金融机构超额准备金率的变动使得货币乘数的变动也不仅仅取决于法定存款准备金率的变动。

通过对我国实际经济数据的分析,可以得出:单一的使用某种货币政策工具并不能取得预期的结果。因此,我国将法定准备金率以及公开市场操作进行综合运用,将会更好的实施货币政策。从实际数据也可以知道,央行使用准备金率和公开市场两种工具,可以控制市场流动性的过快增长。但是在2011年,我国实行稳健的货币政策,一方面要解决国内日益增加的通胀压力,另一方面也要满足实体经济发展的资金需求,这就需要央行搭配使用多种政策工具。根据本文的分析,我们认为,央行在不断上调存款准备金率的同时,应该加大公开市场的操作力度,在公开市场上,应该综合使用央票发行,以及正回购等操作,并且根据市场的反映,及时地调整公开市场的操作方向和力度。同时,央行也应搭配使用价格型货币政策工具,将资金合理地引向对经济有重要作用的资金需求方。在多种货币政策工具的搭配使用下,央行的货币政策将能更为有效的执行,宏观经济的发展将更加平稳。

[1]陆前进,等.宏观经济平稳运行和内外均衡控制研究——基于流动性过剩影响机制的分析[J].上海:立信会计出版社,2008.

[2]陆前进.从货币和信贷变动轨迹看经济态势[N].上海证券报,2009-10-20.

[3]Frederic S Mishkin.The Economics of Money,Banking,and Financial Markets[M].Eighth Edition,Eddison Wesley,2007.

[4]各年度中国货币政策执行报告[R].

猜你喜欢

理财·市场版(2021年8期)2021-09-13

中国畜牧杂志(2019年6期)2019-06-18

小学生学习指导(中年级)(2018年3期)2018-11-29

软科学(2016年12期)2017-02-07

西藏研究(2016年4期)2016-06-05

读写算·小学中年级版(2016年9期)2016-05-14

中国流通经济(2015年1期)2016-01-20

无锡职业技术学院学报(2013年2期)2013-03-11

北京体育大学学报(2008年1期)2008-04-02