货币政策、市场约束与银行风险承担行为的实证分析

2011-09-06 07:07:48谭中,粟芳

上海财经大学学报 2011年5期

谭 中,粟 芳

(上海财经大学 金融学院,上海 200433)

一、引 言

自从20世纪70年代以来,金融市场波动日益加剧,金融危机也频繁发生,特别是由美国次贷危机引起的全球性金融危机,更是引起各国金融机构和监管部门对金融风险监管的广泛关注。现代金融危机更多地体现为一种货币危机。短期来讲,稳定金融市场的措施主要也是货币政策。例如,在此次全球性金融危机过程中,各国政府主要通过提供大额流动性来开始金融营救计划,即实施量化宽松的货币政策。而量化宽松的救市政策必然伴随着“全球流动性”的复合和繁殖,软通货逃向硬财富,必然导致通胀与资产泡沫并行,此时政府又不得不转为回笼流动性,紧缩银根,各种公开市场工具纷纷登场。整个过程中银行都扮演至关重要的角色。特别像我国这种以银行为主导的金融体系,银行的地位和功能更加重要,政府的经济干预政策也多是通过银行体系,因此银行不能仅以营利为唯一经营目标,其自身的风险承担水平也应成为其主要目标之一。

随着市场经济体制改革的逐步深入,我国商业银行纷纷改制上市,市场约束机制也开始显现。但是此次金融危机也突显出市场在资源配置中的缺陷,发达国家遭受了严重的冲击,许多金融机构倒闭。然而中国却遭受相对较小的冲击,这可能一方面归于我国当前金融体系还没有完全开放,金融危机中出现问题的金融衍生产品在我国金融市场还没有充分开发和利用;另一方面我国目前国有经济在国民经济中的比重依然很高,国有经济为主导的政府干预模式能有效地抵御各种冲击,形成比较稳健的经济增长方式。然而作为监管者和参与者的政府是否在一定程度上取代了市场约束机制主导了银行的经营行为,这种指令似的政府直接干预是否有效?如果是后者,相比国家控股商业银行,其他商业银行在货币政策调整过程中应该表现更加敏感,或者说国家控股商业银行愿意承担更多风险。

我国央行目前同时担负着维持货币供应量、汇率稳定和物价稳定的义务,而在实际操作过程中往往陷入两难的境地。国际收支长期“双顺差”,外汇储备激增使得外汇占款引发的基础货币投放不断增加,通过货币乘数放大,对货币供应量形成严重冲击,央行控制M2的难度增加。因此,央行货币调控体系更应该结合数量型调节工具——货币供应量和价格型调节工具——利率。相比单纯的控制货币供应量,合理的引导货币流向,有效地配置资源,加快产业升级和经济结构转型可能会更有效。而整个过程,央行作为宏观经济主体无法实时监测微观主体行为,这就需要发挥银行的调节功能。如何协调央行货币政策目标和银行的微观调节功能,通过分析不同货币政策操作下,商业银行的风险承担行为,将有助于协调两类行为主体,丰富和完善货币政策框架体系,更有利于发挥货币政策的调控功效。本文将以我国A股市场上市的商业银行作为研究对象,主要探讨货币政策、市场约束对商业银行风险承担的影响以及在不同货币政策背景下市场约束机制对银行风险的影响是否有显著差异。

二、文献回顾

最近的文献论证了利率与银行风险之间为一种负相关关系,De Nicolo,Dell’Ariccia,Laeven和Valencia(2010)从资产替代、寻求收益和顺周期杠杆方面论述这种负相关关系,同时发现当银行的内在价值和资本化程度比较高时,宽松的货币政策会诱使银行在正常时期承担更多风险,而困境时期则相反;Altunbas,Gambacorta和 Marques-lbanez(2010)探讨了短期利率与银行风险之间的关系,发现长期的低利率会提高银行的风险水平;Jimenez,Ongena,Peydro和Saurina(2008)利用西班牙银行信贷注册系统数据发现提前发放贷款的较低短期利率会激励银行提供更多高信用风险贷款,而且他们的研究结果同样显示低利率短期会提高银行风险承担水平,减少信用风险,但中长期会致使银行面临较高的信用风险;Maddaloni,Peydro和Scopel(2009)利用欧盟区银行借贷调查数据,发现货币政策对银行风险偏好有显著的影响,而且较低的隔夜拆借利率会放松银行的信贷标准。总之,货币政策通过信贷渠道、利率渠道和资产价格渠道影响银行的贷款数量和流向,进而改变银行的风险暴露头寸。

另外,商业银行作为高杠杆经营的特殊企业,考虑到各主要商业银行纷纷上市,经营权与所有权分离,债权人与股东价值索取的差异,特别是银行管理层为了自身利益有从事高风险行为的动机,因此有必要思考市场约束在银行业风险控制中的作用。市场约束即指市场主体在面对银行过度投资而承担较高风险时采取自我保护行为。当银行的盈利能力下降或者从事过高风险业务时,市场约束主体及时了解银行的信息,并会抛出手中的银行资产,银行股价下跌。而银行管理者要尽力避免再融资成本的提高、资金来源不足和可能的挤兑风险,因此他们有激励去根据市场约束主体的反馈信息调整经营策略,以降低其经营风险。

国内学者也对上述相关主题进行了研究,其中孔爱国和卢嘉圆(2010)用上市公司银行股价的非系统波动代表银行治理的信息释放程度,实证研究发现,股价的非系统性波动和银行的破产风险之间存在显著的负相关关系,即银行治理越好,市场约束越有效,银行风险越小。曹廷求和张光利(2010)研究了市场约束、政府干预与银行风险承担的关系,结果发现市场机制没有有效地约束银行风险,相反政府干预机制显著地增加了银行的风险,在一定程度上政府干预机制替代了市场约束机制的作用。而此次危机中各国中央银行迅速采取向金融机构提供流动性支持,大幅度降低利率促进经济增长等政策,过多的流动性又导致通胀压力提升,央行不得不在两者之间权衡,整个过程都通过银行系统得以体现,也展示了货币政策、金融稳定和银行行为的关系,因此有必要探讨货币政策对银行风险承担行为的影响。

三、理论假设

为了应对通货膨胀和经济过热等问题,往往通过加息和上调存款准备金率,并通过央行公开市场操作和窗口指导等紧缩的货币政策来实现,而其通过银行体系发挥作用也必然影响银行的风险承担水平。银行作为独立经营主体,随着央行货币政策的变更和市场经济条件的改变,其对风险的偏好程度也会发生改变。在通货膨胀下,安全资产面临较低的实际收益,这会导致银行降低其投资组合中对这部分资产的配置。经济条件的改善,风险中性银行的绝对风险厌恶程度下降,也会提高对风险资产的需求,直到整个银行资产组合的收益达到新的均衡。资产组合效应会促使银行在低风险资产和高风险资产之间权衡,资产之间的替代会促使银行在风险与收益之间交替变换。另外,为了维持适当比例的资本充足率,迎合监管机构的要求,银行可能在不同类型资产间调整权重。因此,基于以上逻辑分析和现有研究成果,我们提出如下假设:

假设1:从投资组合角度来看,宽松货币政策会提高银行的风险承担水平。

银行作为高杠杆经营的企业,由于信息不对称,其管理层、股东和债权人之间的委托代理问题异常突出。高杠杆银行将更加偏好于能带来较高回报的风险投资,而当发生损失时则主要由存款人承担。作为存款人或投资者又不能观察银行的行为,此时高利率可能导致银行为了弥补融资成本而去选择那些高风险投资项目而承担更多的风险。当央行降低存款利率时,由于贷款需求的负斜率,实际贷款利率并未同比降低,银行的利差收入扩大,利润增加,因而减小银行追求高风险的动机。另外,有学者提出货币政策还可以通过影响银行对其的预期而改变银行的风险承担行为。如果货币政策利率已经处于比较低的水平,加上一定的通货膨胀,银行等机构会预期利率不可能进一步降低,因此银行开始转变先前承担高风险的策略。由此,我们提出假设:

假设2:从风险转移的角度,宽松货币政策会降低银行的风险承担水平。

随着我国金融体制改革的深入,各银行纷纷改制上市,其市场约束机制的作用开始显现,货币政策也通过市场约束和政府干预等多层渠道影响银行风险承担水平。而如果按照所有权属性划分,我国的上市银行又可以分为国有控股商业银行、全国性股份制商业银行和城市商业银行。不同所有权属性下的银行面临不同的激励约束,国有银行通常有较重的政治任务,而且也有更多的政府信用作为隐性担保,这就在一定程度上改变了这类银行的风险承担行为。更进一步,当央行实行从紧的货币政策紧缩银根、银行感受到资金压力时,市场约束机制会变得更加有效。由此,我们提出假设:

假设3:在从紧的货币政策下,市场约束机制对我国商业银行的影响变得更显著,非国有商业银行受到的影响也更大。

四、数据、变量和模型

(一)数据

本文选取在我国上海A股市场上市的商业银行作为研究对象,时间跨度为2000-2010年。数据来自GTA CSMAR数据库、Wind信息数据库、中国人民银行网站公布的数据和各大上市商业银行财务报表数据。

(二)变量构造

1.市场约束代理变量

按照前面对市场约束的定义,市场主体在面对银行过度投资而承担较高风险时会采取自我保护行为,换句话说市场主体在规避风险的过程中会根据市场约束的有效性进行风险套利。市场约束越有效,套利者为了寻求套利机会所支付的成本也就会越高,而套利者经常在高异质化风险的股票上分配较低的投资组合权重。因此本文利用异质化风险来衡量市场约束机制的有效程度。借鉴Ferreira和Laux(2007)对异质化风险的度量,我们采用股票超额收益对市场超额收益的残差来表示其异质化风险的大小。另外,因为股票波动率呈现时变特性,风险套利者更关心期望异质化风险,而以往研究更多是利用回归模型来计算已经实现的异质化风险。同时为了捕获股票波动率的非对称时变特性,本文采用EGRACH(1,1)模型来计算样本外下一期的条件异质化风险,并以此作为市场约束的有效程度:

其中Rit为股票i在t期的对数收益率,Rmt为市场在t期的对数收益率(本文用上证综指收益率表示),rt为无风险利率(本文用一年期存款利率表示),εit为股票i在t期的异质化风险项(假定服从正态分布,方差为σ2it)。股价的异质化风险越大,意味着投资者基于银行基本面信息的反应越多,从而导致管理层获取的市场反馈信息也越多,也就越能更好地调整其经营策略,市场约束越有效。

2.银行风险代理变量

本文用银行破产风险作为银行风险的代理变量,而破产风险需要计算银行的破产概率,按照Hannan和Hanweck(1988)的论述,当银行的损失(负利润)超过所有者权益,即认为银行破产。估计破产可能性,可以间接计算如下条件的发生概率而获得:ROA<-CAP,其中ROA为资产收益率,CAP为权益资本比率,具体可参看Blasko和Sinkey(2006),孔爱国和卢嘉圆(2010)。假定资产收益率的分布,就可以计算银行破产风险的概率。对于任何对称分布,利用Chebychev不等式,可以得到这一概率的上界。本文同样采用这一上界作为银行破产风险指数INSO,计算公式如下:

其中下标表示第i家银行第t期,E()表示期望值,σ()表示标准差。从上式可以看出,银行的权益资本比率越高,资产收益率越好、波动越小,其INSO值越小,银行破产风险也就越小。

3.其他控制变量

为了区分货币政策和其他因素对银行风险的作用,以便更好的分析当前货币政策操作对银行风险承担行为的可能影响,本文必须控制这些额外因素。较好的经济条件会提高银行信贷需求,银行也能承担更多的风险,因此本文将选取名义GDP的对数增长率来控制宏观层次的贷款需求。基于我国商业银行的不同所有权属性,本文构造银行属性哑变量BD,如果银行为国有控股商业银行,其值取1,否则取0。另外,金融机构经常出现大而不倒的现象,资产规模越大其从事风险活动的动机可能越强,因此本文还用银行总资产的对数SIZE来控制资产规模可能对银行风险的影响。同时考虑到我国银行的信贷很大部分是房地产贷款,而且在房地产热的背景下,许多企业纷纷将其来源本身业务的贷款投到房地产市场中,这也推动了房地产泡沫,也影响到银行的信贷风险,因此本文还利用房地产价格指数HPRICE来控制这部分影响。最后,关于银行资产结构的一些因素也必须考虑,包括市值/账面价值M/B,银行产权比率(权益负债比)LEV,以及监管机构银监会要求的资本充足率CAR。

(三)模型

根据前面的分析假设1和2,货币政策影响银行的风险程度水平主要依赖两个相反的角度:投资组合和风险转移。简单地讲,因为驱动银行风险转移效应的要素主要是基于信息不对称下的有限责任,这一作用对于弱小银行将更加显著,相反对于资本化程度相当高、资产规模庞大的银行则是投资组合效应占主导。货币政策对银行风险的最终影响将是上述两方面作用的结果。为了检验这一关系,我们提出模型Ⅰ:

其中i表示第i家银行,t表示第t期,DIRt-j、DRRt-j和MSt-j分别表示第t-j期一年期存款利率、存款准备金率和货币供应量。对于时滞项主要是考虑要识别货币政策的时效性,央行的货币政策操作从公开发布到发生实质效果经常需要一定的周期。

因为本文分析的商业银行均为上市商业银行,因此市场主体对银行经营行为及风险承担行为将产生一定的影响。按照前面的分析,银行股价的异质化风险越大,市场约束越有效,越有助于改善银行的风险承担行为。为了检验这一关系,在模型Ⅰ的基础上增加σ2it得到模型Ⅱ。如果相应系数显著为负,说明市场约束能有效地降低银行的破产风险。考虑到不同所有权属性的银行对市场约束的反应可能存在差异,该模型在实证分析中还将增加交叉项σ2it×BDi,如果前面的系数显著为正,说明国有控股商业银行的市场约束相对要弱。

最后针对前面的两个模型,本文主要还探讨不同货币政策下,市场约束机制是否对银行风险的影响有显著差异,即研究假设3。如果在从紧的货币政策下,市场约束机制确实对我国商业银行的影响变得更显著,我们可以预期其三项交叉项系数将是比较显著的(模型Ⅲ)。

五、实证分析与结果

(一)描述性统计

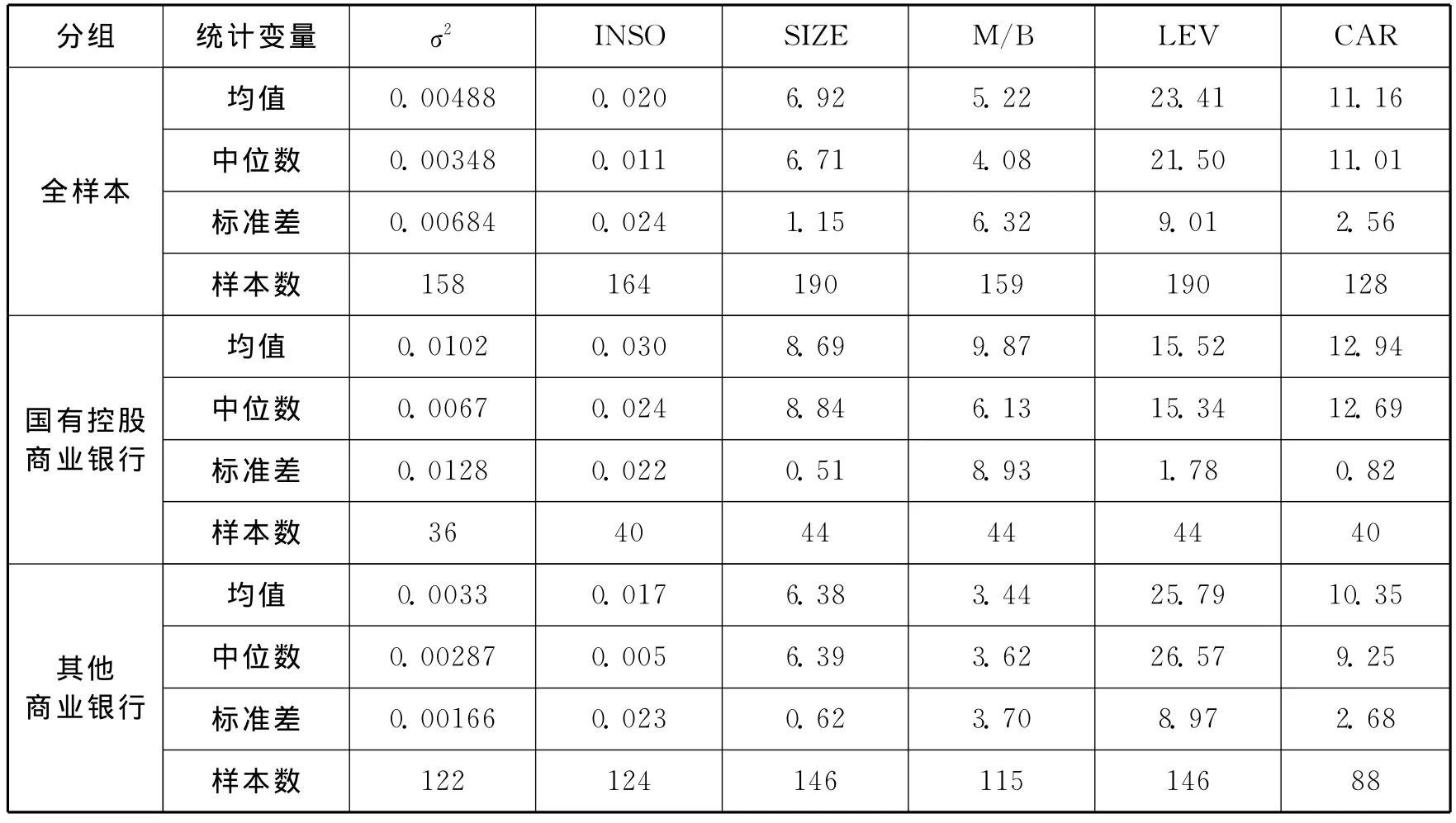

表1给出本文选取的11家银行的样本数据描述性统计。在全样本中,破产风险代理变量INSO的均值为0.02,整体破产概率比较低,说明我国当前银行系统还比较稳健。另外,对比不同所有权属性的国有控股商业银行和其他银行(主要是全国性股份制商业银行),国有控股商业银行的资本充足率和总资产规模要明显优于后者,杠杆率也较低。

从银行风险和市场约束信息来看,国有控股商业银行的破产概率反而比全国性股份制商业银行要高,标准差相对要低,这可能源于本文选取的破产风险代理变量主要考察总资产收益率,而对于大资产规模的国有银行而言,其相对要小于后者,从而导致破产风险要相对大些(不考虑政府的隐性担保作用)。

表1 银行变量描述性统计

(二)数据分析结果

我们首先来看货币政策和银行破产风险之间的关系。本文利用面板回归模型来估计模型Ⅰ-Ⅲ,为了估计货币政策对银行风险的影响,回归方程中包含固定效应参数来控制银行业固有的风险以及特定的财务指标来剔除银行业自身的风险承担行为。如果直接考虑利用货币政策工具作为自变量回归可能会出现内生性的问题,同时,货币政策工具在一段时间处于不变状态也会影响到回归结果的有效性,因此本文选取上证综合指数收益率SZ、上海银行业同业拆借利率差额SHIBOR和人民币兑美元汇率变化率EXRTU作为工具变量替代货币政策工具。而这些工具变量与货币政策工具变量之间的关系可以看成是货币政策的一种传导机制。

结果显示,MS对SHIBOR的回归系数为-3.46E-5,t值为-2.81显著为负,即宽松的货币政策会降低市场利率。而货币政策对资本市场指数SZ的影响都不显著,这与有些学者提出货币政策对资本市场的影响在政策宣布期与执行期存在差异一致,而且货币当局控制流动性也主要基于一种短期效益,股东也会事前预期这种操作,致使整体效果并不显著。接下来本文利用工具变量面板回归方法来分析货币政策、市场约束与银行破产风险之间的关系。

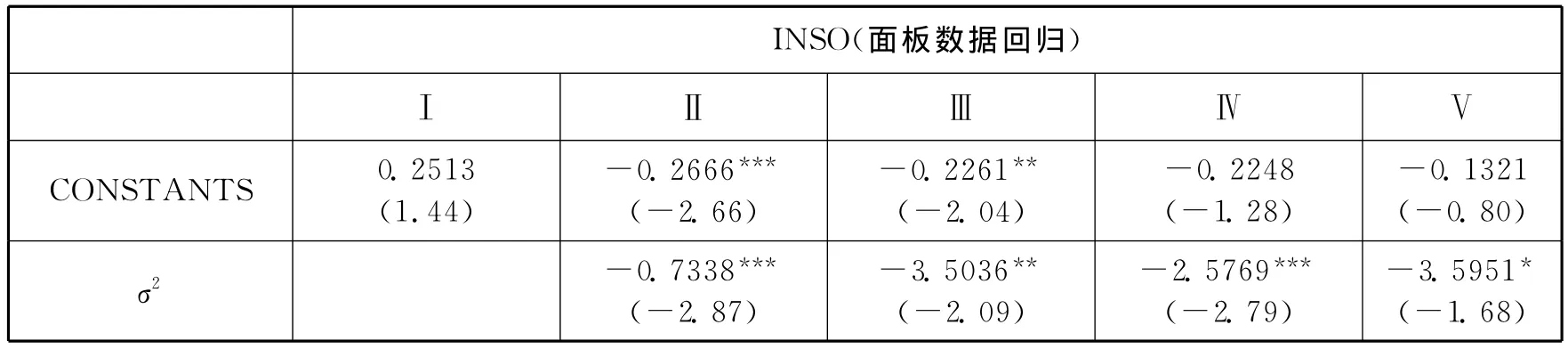

表2 银行破产风险与货币政策、市场约束的关系

在面板数据回归方程Ⅰ中,SHIBOR的系数在10%的置信水平下显著为负,说明随着银行间同业拆借利率的提高,银行的破产风险增大,而从货币政策传导机制的回归结果中发现宽松的货币政策会导致SHIBOR下降,结合两者不难得出,宽松的货币政策会降低银行的风险承担水平,部分的验证了假设2。在模型的控制变量方面,所有回归方程都显示出一致的结果,GDP的系数为负,说明经济增长越快,整个银行系统能承受的风险越大,银行本身的破产风险也就越小;而从所有权属性来看,BD的系数为负,说明相比其他商业银行,国有控股商业银行的破产风险越低,这一结果可能是政府的隐性担保发挥作用,其破产的风险也就越低;从银行资产规模来看,结果显示资产规模越大反而其破产风险也越大,与前面描述性统计结果一致,这可能源于本文选取的破产风险代理变量主要考察总资产收益率,规模越大,其资产收益率ROA会更小,致使破产风险INSO越大;最后权益负责比率的系数为负,说明权益相比负债越高,其破产的风险也就越小,即资不抵债的情况发生的概率越小。

对银行异质化风险的回归结果显示,其系数显著为负,说明市场约束能有效地降低银行的破产风险,即银行股价的异质化风险越大,市场约束越有效,越有助于改善银行的风险承担行为,这也就部分验证了假设3。而当增加交叉项×BDi,回归结果显示其系数为正,虽然不是很显著,但也部分的反应不同所有权属性的银行对市场约束的反应存在差异,即国有控股商业银行的市场约束相对要弱。国有控股商业银行相比其他银行资本金更充裕,并不需要来自市场的融资,虽然各大国有控股商业银行均已上市,但行政监督仍占主导。

当模型中加入货币政策变量与市场约束的交叉项时,回归结果Ⅳ显示其前面的系数为正(σ2×SHIBOR),虽然统计意义上不是很显著,但也可以反应当前通货膨胀压力不断放大,央行实施从紧的货币政策,回笼流动性,银行迫于资金紧张不得不谨慎发放贷款,此时来自市场层面的约束机制会加大银行的破产风险,从而更加有效地约束银行的风险承担行为,改善银行的经营活动,即本文假设3的前半部分成立。进一步分析,当模型中加入针对不同所有权属性的虚拟变量BD时,回归结果Ⅴ显示,其结果均不显著,这也就说明在不同货币政策下,市场约束机制对我国国有控股商业银行和非国有商业银行的影响没有显著差异。这部分要归因于,央行采用货币政策工具调控流动性时,对国有控股商业银行(大金融机构)和其他商业银行实行差别调控,即对国有控股商业银行的调控力度要大于其他商业银行,从而可能抵消市场约束机制对不同所有权属性银行的影响。

六、本文结论

本文主要探讨货币政策、市场约束对商业银行风险承担的影响以及在不同货币政策背景下市场约束机制对银行风险的影响是否有显著差异。以我国上交所上市的11家银行相关数据为依据,利用银行的财务数据来测度其破产风险,用其股价的异质化风险来衡量市场约束机制的强弱,并考虑用货币供应量M1、一年期存款利率和存款准备金率作为央行货币政策操作变量,采用面板数据回归方法,本文实证结果发现:货币政策和市场约束均对商业银行风险有显著的影响,而且市场约束更加直接,而货币政策需通过其传导机制间接影响银行的风险承担行为。具体而言,宽松的货币政策会降低银行的破产风险,且短期比长期更有效;银行股价的异质化波动和银行的破产风险之间存在显著的负相关关系,即市场约束越有效,越有助于降低银行的破产风险;不同货币政策下,市场约束机制对银行破产风险的影响存在差异,即从紧的货币政策下,市场约束机制对我国商业银行的影响变得更显著,但是其对不同所有权属性的银行破产风险的影响并没有显著差异。

[1]Altunbas,Y.,Gambacorta,L.and Marques-lbanez,D.Bank risk and monetary policy[D].ECB Working Paper Series,No.1075,Journal of Financial Stability,forthcoming,2009.

[2]Altunbas,Y.,Gambacorta,L.and Marques-lbanez,D.Does monetary policy affect bank risk-taking?[D].BIS Working Papers,No.298,2010.

[3]Blasko,M.and Sinkey Jr.,J.F.Bank Asset Structure,Real-estate Lending,and Risk-taking[J].The Quarterly Review of Economics and Finance,2008.46,53-81.

[4]De Nicol’o,G.,Dell’Ariccia,G.,Laeven,L.and Valencia,F.Monetary policy and bank risk taking[D].IMF Working Paper,SPN/10/09,2010.

[5]Dell’Ariccia,G.and Marquez,R.Lending Booms and Lending Standards[J].Journal of Finance,2006,61(5),2511-2546.

[6]Ferreira,M.A.and Laux,P.A.Corporate Governance,Idiosyncratic Risk,and Information Flow[J].Journal of Finance,2007,62,951-989.

[7]Jimenez,G.,Ongena,S.,Peydr’o,J.L.and Saurina,J.Hazardous times for monetary policy:What do twenty-three million bank loans say about the effects of monetary policy on credit risk?[D].CEPR Discusion Paper,No.DP6514,2008.

[8]Maddaloni,A.,Peydr’o,J.L.and Scopel,S.Does monetary policy affect bank credit standards?Evidence from the Euro Area Bank Lending Survey[D].ECB Working Paper Series,forthcoming,2009.

[9]孔爱国,卢嘉圆.市场约束、商业银行治理与风险的实证研究[J].金融研究,2010,(5):102-115.

[10]曹廷求,张光利.市场约束、政府干预与商业银行风险承担[D〛.2010年12月,中国金融学年会论文(广州).

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

云南师范大学学报(自然科学版)(2015年5期)2015-12-26 12:46:16

中央民族大学学报(自然科学版)(2015年2期)2015-06-09 08:45:26

物理实验(2015年10期)2015-02-28 17:36:52

人生十六七(2015年6期)2015-02-28 13:08:38