世界奶价波动及其对产业链的影响

2011-04-13 02:29:12史枢卿北京利多为科技有限公司

中国乳业 2011年3期

文 / 史枢卿 北京利多为科技有限公司

世界奶价(本文所指奶价如无特别说明,均指生乳收购价,或称牛场门口售奶价)的计算公式是依据美国农业部公布的大洋洲脱脂奶粉价格(SMP,1.25%乳脂率产品)、奶酪价格(Butter,82%乳脂率产品)以及对应的生乳比例,再根据换算系数计算出来的生乳收购价。具体公式为:

世界奶价=(奶酪价格-加工成本)/ 奶酪系数+(脱脂奶粉-加工成本)/ 脱脂奶粉系数

1 奶价波动的基本情况

1.1 中国奶价的波动性弱于世界奶价

图1是2006年1月到2010年12月中国奶业主产区生乳平均收购价与世界奶价(以人民币计算)的月度变化图。

图1 中国奶业主产区生乳收购价和世界奶价的月度变化图

从图1可以看出,中国生乳价格波动性要小于世界奶价的波动性。中国的奶价既没有在2007年下半年出现翻番上涨,也没有在2009年巨幅下跌。然而,2010年以来,中国的奶价在多数月份高于世界奶价,或者说2008年9月以来,中国的奶价普遍高于世界奶价,这是历史性的变化——中国生乳收购价开始超越世界奶价。这一点值得引起高度重视。

1.2 农产品中奶价波动性最大

图21996 ~2009年澳大利亚、新西兰与世界奶价走势图

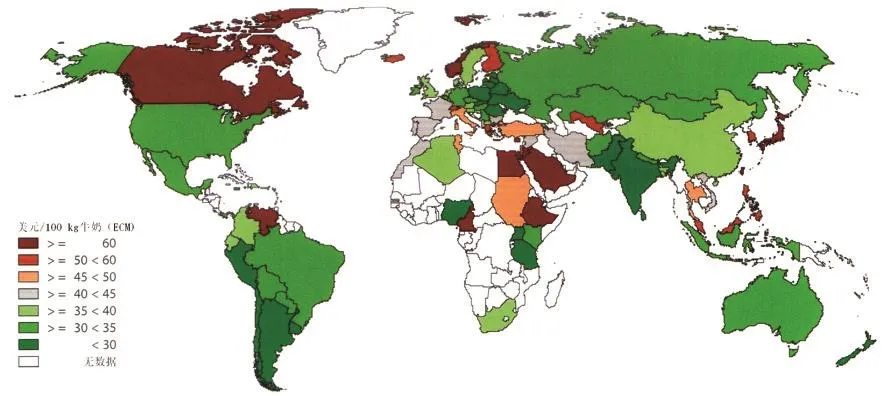

图3 2009年世界各国的奶价

由于大洋洲特别是新西兰,在世界牛奶贸易中占有主导地位,其奶价波动与世界奶价的变化趋势最为接近。图2列出了1996年以来世界奶价与澳大利亚、新西兰牛奶的原奶收购价格。

世界奶价波动范围从1986年、1999年、2002年的低点约10.8 美元/100 kg奶到2007年的年度平均奶价46.2 美元/100 kg奶,奶价的波动率为43%。

从1998~2009年全球主要农产品价格的波动率来看,生乳价格和饲料价格的变动最大,分别为43%和34%,远高于同期的棉花(11%)、茶(14%)、牛肉(19%)和可可(23%)。生乳是农产品中价格波动最大的,其波幅从2006年开始增大。

世界各国奶价经过2007年的大涨后,2008年和2009年持续回调,但仍高于2006年前的最高价格。图3显示了2009年各国的奶价。

从图3可以看出,2009年多数国家的奶价都是30~40 美元/100 kg奶。2009年世界奶价为26.2 美元/100 kg奶,低于2008年的40 美元/100 kg奶,除日本、土耳其、埃及、巴基斯坦、菲律宾等国家外,其他国家2009年的奶价都低于2008年。根据IFCN(国际奶牛场经济学会,下同)最新的各国奶价来看,多数国家2010年的奶价已回升到2008年的水平,即40 美元/100 kg奶。

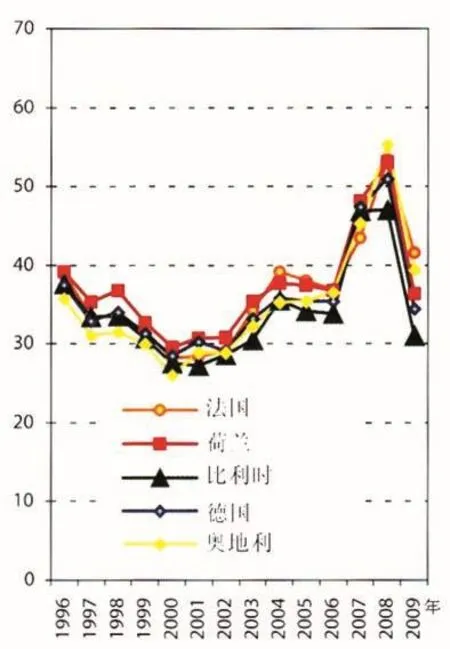

图4 欧洲主要国家历年奶价图

图5 亚洲主要国家历年奶价图

图6 2009年世界各国的IFCN奶牛饲料价

从图4、图5欧亚两大洲奶价历史图可看出,主要欧洲国家的奶价在2008年达到最高值,在2009年多数又跌回到了2006年以前的水平。相反,多数亚洲的奶价2009年仅略有下跌,跌幅不大。

2 奶价波动的原因

2.1 饲料价格是主要因素

每千克IFCN饲料价格是指0.3 kg的豆粕和0.7 kg的玉米组成的价格。IFCN世界饲料价格中豆粕按CIF鹿特丹到港价格计算,玉米按FOB美国海湾出口价格计算,数据资料来源于世界银行数据库。

图7 欧洲、美洲、亚洲和大洋洲历年饲料价格变化图

图8 世界主要国家本币与美元的汇率变化图

I F C N饲料价格在经历了2007~2008年的大幅上涨后,2009年开始下降。2009年IFCN世界饲料价格为23.8 美元/100 kg,比2008年的28.4 美元/100 kg下降了16%。

她生的那个孩子,粉溜溜的一团,见人就笑,一点也不知道我曾经想偷卖掉他,喜欢趴在我身上亲得我满脸口水,眯着黑葡萄似的眼睛,用小糯牙扑哼扑哼,把我的胳膊当成一块肉卖力地啃。

2009年世界各国的IFCN奶牛饲料价格如图6所示。饲料价低的国家主要有加拿大、澳大利亚、俄罗斯和阿根廷,均低于20 美元/100 kg。中国是饲料(精料)价格高的国家,为34 美元/100 kg(相当于1 kg混合精料2.33 元人民币)。与中国饲料价格接近的国家有以色列、埃及、伊朗、土耳其、比利时、保加利亚、智利和菲律宾。饲料价格较高的国家有日本、挪威、爱尔兰、瑞士以及非洲的喀麦隆、苏丹、埃塞俄比亚。

从图7来看,各国的饲料价格与世界饲料价格走势(图中黄颜色标示)基本吻合,反映出全球饲料价格走势基本一致。

在欧洲,德国和波兰的饲料价格一般高于世界水平,在经历了2008年饲料价格飙升58%达到36.7 美元/100 kg后,2009年又降到了2007年的同期水平(24.1 美元/100 kg),但总体价格水平仍然较高。相反,欧洲的乌克兰饲料价格除了2007年略高于世界饲料价格外,一直都低于世界饲料价格20%~30%。

在美洲,美国、阿根廷和巴西3个主要国家的饲料价格均低于世界价格。美国一般比世界价格低13%;巴西低10%;阿根廷在2004年前比世界饲料价格低15%,2005年起比世界价格低31%。

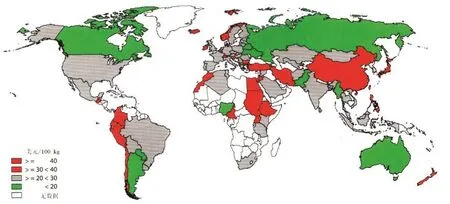

图9 2009年全球各国奶价占鲜奶市场零售价的比例

在亚洲和大洋洲,印度的饲料价格与世界价格水平极为接近。新西兰饲料价格一般比世界价格高20%。中国的饲料价格远高于世界饲料价格,幅度在16%~61%之间,平均高于世界饲料价格38%。2006年以来,中国的饲料价格涨了57%,与多数国家2009年饲料价格回落不同,2009年中国的饲料价格以人民币计基本没有下跌,以美元计与2008年历史最高水平持平,为34.1 美元/100 kg。到2010年底,中国的饲料价格已突破了2008年的高点(2.33 元人民币/kg),达到了2.50 元人民币/kg(约合37.4 美元/100 kg)。

2.2 汇率变化与奶价波动的关系

国际奶价的比较,需要用国际货币来衡量。目前公认的国际货币仍然是美元,因为各国本币与美元汇率的变化,有时会造成以本币表示和以美元表示奶价的变化程度,甚至趋势不同。

图8是2006~2010年6月主要国家本币与美元的汇率变化图。以2006年1月的汇率作为基期(按100计),数值走低的国家有日本和中国,表示日元和人名币是升值趋势。反映到国际奶价的比较上,中国现在的奶价用美元表示比用过去汇率表示的奶价要高。这也解释了为什么以人民币表示的中国奶价若换成以美元表示,会更高于世界奶价。

尽管近年来美元币值有所波动,但仍维持在相对均衡的水平,因此,仍以美元作为“货币锚”来看其他货币的升贬值情况。相对于美元,货币长期大幅贬值的国家有乌兹别克斯坦和乌克兰,现在100 美元能换来的苏姆(乌兹别克斯坦的货币),是过去的1.6 倍;长期小幅贬值的国家有墨西哥、阿根廷和土耳其;短期贬值又回升到稳定状态的国家有瑞典、新西兰。币值稳定的国家有印度和伊朗。

以新西兰为例,2009年奶价以本币计,比2008年的高奶价降低了18%。而2009年新西兰元兑美元汇率贬值12%,故以美元计价的新西兰奶价只降了8%。

因此,汇率变化可能影响到美元表示的奶价的波动率,如中国的奶价变动被高估,新西兰的奶价波动则被低估。仅以2009年一年为例,中国人民币兑美元的波动率相对其他国家来说是极低的,即人民币兑美元保持稳定。而对全球68%的国家来说,2009年与2008年相比,货币兑美元呈现大幅贬值,贬值幅度超过了5%。有12个国家贬值超过了20%,如俄罗斯卢布兑美元贬值了28%,乌克兰格里夫纳贬值了52%。

3 奶价波动对产业链的影响

3.1 奶价与奶业产业链的关系

奶价与鲜奶市场零售价(消费者奶价)的比率是反映奶价波动的一个重要指标。

鲜奶市场零售价较高的国家有加拿大、澳大利亚、沙特阿拉伯、日本、韩国、泰国、越南、马来西亚、菲律宾、法国、西班牙、挪威、芬兰等,其奶价均高于1 美元/kg。鲜奶市场零售价国家有印度、印度尼西亚、白俄罗斯、尼日利亚、伊朗,其奶价低于0.5 美元/kg。

从图9可看出,2009年全球各国奶价占鲜奶市场零售价的比例在20%~60%之间。原奶收购价占鲜奶市场零售价比例超过60%的国家有加拿大、印度、伊朗、沙特阿拉伯、印度尼西亚。这些国家中,多数有奶农合作社参股的乳品加工业或较强势的奶农定价机构,奶农共享加工业利润。

图10 2006~2009年世界各国奶价月度变动幅度图

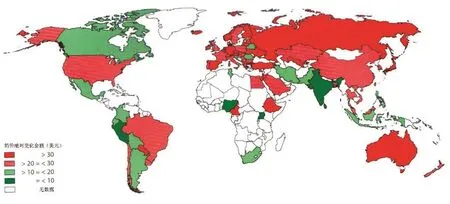

图11 2006~2009年世界各国奶价绝对变化金额图

另一方面,随着奶价的变化,鲜奶市场零售价也相应变动。2009年与2008年相比,在全球有超过2/3的国家,鲜奶市场零售价的变动幅度大于原奶收购价的变动,反映出鲜奶市场零售价的过度波动。对于奶价占鲜奶市场零售价比例高的国家,如加拿大、印尼和印度,当原奶收购价在5%范围内变动时,鲜奶市场零售价变动幅度小于5%。这意味着供应链整合得好的国家,奶价波动率低。

3.2 奶价波动对奶农来说风险与机遇并存

总的来说,奶农并不希望奶价过度波动,由于一般情况奶价占鲜奶零售价的50%左右,加之收购价变动小于零售价变动,因此零售价上调带来的利润只有较少部分能传导到原奶收购价上。即便如此,原奶收购价的波动也十分巨大。图10是2006~2009年各国以本币计的奶价的月度变动幅度图。4 年内多数国家的原奶收购价变动幅度超过50%。变动最大的国家有乌兹别克斯坦,4 年后奶价是原来的3倍,印度尼西亚奶价翻了一番。奶价变动虽然风险巨大,但同时也意味着机会,奶农能在高奶价期间,通过多销售生乳获得高收益。

3.3 乳品企业关注奶价的稳定性

对乳品加工企业来说,他们在全球范围内寻找低奶价地区,更希望奶价的相对稳定,即奶价(原奶收购价)的涨幅绝对值小。图11是2006~2009年世界各国奶价(以美元计价)绝对变化(涨价)金额图。涨价金额高的国家,即原奶超过30 美元/kg的有日本、中国台湾、乌兹别克斯坦、荷兰、爱尔兰、澳大利亚和俄罗斯。如果乳品企业在这些国家投资,风险就会比较大。

4 结论

国际油价攀升引起饲料价格的上涨,进而导致奶价的上涨,奶价波动率随世界经济形势和货币政策的变化而加大。当前国际奶价上涨幅度大于国际饲料价格的涨幅,因此牛场利润指数较好。奶农应抓住机会,充分利用高奶价阶段积累利润,以应对未来奶价的下降周期。

随着中国全球化进程的加快,双边自由贸易协定国的增加,走一条用世界土地来供应中国牧草和精饲料,养殖中国奶牛的道路,是中国奶业保持国际竞争力,实现快速发展的重要途径。同时,应充分利用我国的人力资源优势、技术后发优势、地理区域优势来提升中国奶业的全球竞争力。在这种情况下,我国的规模化牛场和沿海口岸的牛场在未来奶牛养殖业发展过程中,将具有一定的优势。

猜你喜欢

农家致富顾问·上半月(2021年10期)2021-11-04 01:21:24

畅谈(2019年4期)2019-03-30 10:16:10

中成药(2018年3期)2018-05-07 13:34:12

恋爱婚姻家庭·青春(2017年1期)2017-01-06 18:47:58

现代家庭(2016年11期)2016-11-09 14:20:25

中国乳业(2016年4期)2016-11-07 09:50:18

证券市场周刊(2016年35期)2016-09-19 16:26:01

环球时报(2016-08-29)2016-08-29 07:48:25

发明与创新(2015年33期)2015-02-27 10:40:09

中国乳业(2010年7期)2010-08-15 00:42:03