股指期货涨跌幅限制的国内外比较与研究*

2011-02-03 15:13唐元蕙陈旭光

东北财经大学学报 2011年3期

唐元蕙,陈旭光

(东北财经大学金融学院,辽宁 大连 116025)

一、引言

涨跌幅限制(price limit)、熔断(circuit breaker)与减速措施(speed bumps)并称为三大自动稳定机制,是国际通用的股指期货价格稳定制度。本文主要研究涨跌幅限制,因为它规定了交易价格在一个交易日中的最大波动幅度,是世界各国期货市场运用最多的价格稳定措施,也是最为重要的一项股指期货监管制度。

国外学者长期对涨跌幅限制的效用和利弊进行研究。Ma等学者通过对美国国债期货的实证研究,认为涨跌幅限制能够明显地抑制价格波动、维持价格正常水平[1]。Kuserk等认为价格在接近涨跌幅限制时,没有加速却反而放慢下来,没有发现磁吸效应[2]。Berkman和Steenbeek的研究结果也支持了这个结论,他们采用在不同涨跌幅限制下的Nikkei225股指期货数据进行实证对比,结果并未找到磁吸效应的证据[3]。Sutrick认为涨跌幅限制有助于减少市场的过度反应[4]。类似地,Ackert和Hunter认为设置涨跌幅限制可降低违约风险[5]。Kodres也认为价格限制有促进风险分担的功效[6]。Kim和Rhee研究认为,涨跌幅限制将抑制正常的价格发现过程和基本波动性,使得期货价格不能完全反映基本经济因素的影响,增加投资者的不确定性和价格波动性[7]。Dow和Gordon也认为涨跌幅限制并不能降低信息的不对称性,相反却由于中断交易而增加信息的不对称性,延缓了价格的发现过程[8]。但随后以Arak为代表的学者们认为当价格达到涨跌幅限制后,交易者将有时间重新考虑和评估有关信息并进行传递,从而平息市场之前的过度反应情绪,防止价格继续扩大波动[9]。

国内学者也一直在研究涨跌幅限制。孙培源和施东晖通过对1997年1月2日至2000年12月29日期间中国股市数据的实证研究发现,涨跌幅限制确实存在波动性溢出和流动性干扰的市场效应[10]。刘建江等[11]得出相似结论。周波认为金融期货价格稳定机制延缓了价格发现过程,并造成了流动性干扰,但从降低期货、现货交易总成本来讲,它还是利大于弊,因此设置价格波动限制是一种可行的政策,而且在期货、现货市场同时设定的效果最好[12]。吴林祥用A股指数以及所有在1996年12月16日之前已上市的A股股票日收益率和周收益率的波动进行实证研究,所得到的结果在一定程度上说明,在涨跌幅限制设立后市场波动有了显著的下降[13]。

总之,学术界对涨跌幅限制的研究和争议从来都没有停止过。尽管如此,其仍是世界各国所普遍采用的风险控制制度,所以本文对国际主要股指期货市场的涨跌幅限制进行比较与借鉴,并对该项制度在国内的适用性与效用进行研究,给出完善建议。

二、股指期货涨跌幅限制的国际比较及启示

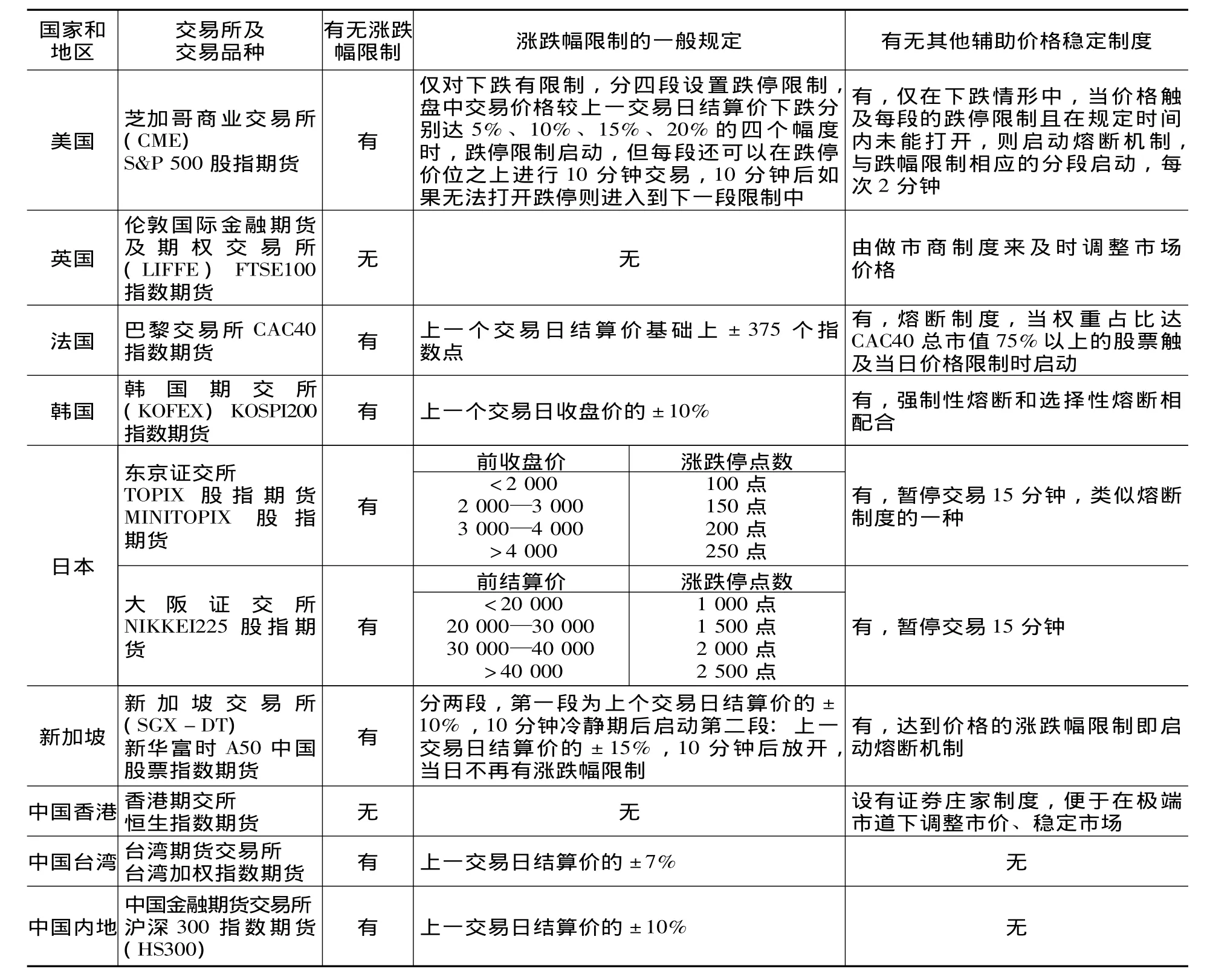

目前,全球已有38个国家和地区推出了股指期货[14],本文从中重点选取一些主要国家及地区的股指期货品种进行研究,包括美、英、法等成熟市场及日、韩、新加坡等具代表性亚洲国家,并选择了中国内地、香港和台湾这3个特色市场,对这些全球主要股指期货品种涨跌幅限制制度进行比较,整理出表1。

表1 境内外主要股指期货市场的涨跌幅限制

从表1可以看出,各国对涨跌幅限制的设置各不相同,不同国家的股指期货的特性有所不同,因此涨跌幅限制的方式和绝对值不具有直接的可比性,但其设计思路和模式具有参考意义。通过对它们的比较与借鉴,总结起来可以得出成熟股指期货市场的涨跌停限制制度具有如下特点:

(1)成熟市场中大多实行了价格涨跌幅限制,仅有少数市场未设但也有其他措施来限制价格,如英国的做市商制度和中国香港的证券庄家制度(基本等同于做市商制度),而且香港最新的《证券及期货条例》更禁止投资者无货沽空,这就从现货的源头上遏制了交易者们的做空动力。

(2)从表中各样本实施涨跌幅限制的方式来看,可归纳为每日单一涨跌幅限制和分段涨跌幅限制两类,前者是指每日仅设置一个涨跌停板,价格不能越过这个幅度来交易,以法国、韩国、日本和中国台湾为例;分段涨跌幅限制指每交易日内设有多级的涨跌幅限制,从小到大,价格每触发一段限制并维持一段时间之后,则自动扩展到下一级涨跌幅限制,美国S&P500和新加坡A50股指期货都是如此设置的。

(3)从对涨跌幅限制的具体规定价格来看,有“绝对值”法,如法国,是上一个交易日结算价的正负375个指数点。还有“相对百分比”法,即按照上一交易日结算价的百分比来确定当日涨跌幅度范围,如美国、韩国和中国台湾,而日本则综合了以上二种特点,根据具体指数点位所属的范围,确定了价格波动限制的绝对值。

(4)大都辅有其他的价格稳定制度,如美国、法国和新加坡都设有熔断制度,而韩国更是全面地设置了选择性熔断与强制性熔断,日本也设置了类似熔断的一种暂停交易制度。

(5)经考证样本的发展史,本文还发现涨跌停板比例并不是固定不变的,如韩国KOSPI200指数期货在最初推出时,涨跌停板设置为5%,1998年3月提高到7%,1998年12月时才提高到10%。实际上涨跌停板是随着市场的逐渐成熟而变化的,这种分期调整涨跌停板幅度的做法其实是风险控制制度对股指期货市场发展的一种改进和适应,值得我们借鉴。

总的来说,各国对其设置的主要原则是看其对违约风险和市场流动性二者之间的综合权衡,这也是最值得中国股指期货设置涨跌幅限制的借鉴和思考之处。

三、对中国股指期货涨跌幅限制制度的研究

不同国家的政治经济背景下,市场发展阶段与成熟度不同,市场情况就各不相同,因而涨跌幅限制的适用性、设置方式及其阀值就各不相同。与国内人们的研究方向和角度不同,本文不讨论其他学者们热衷的“对中国股指期货涨跌幅度设置的最合理阀值”问题,而仅研究中国股指期货目前所采用的涨跌幅限制与市场实际情况的适用性及其最合理的设置方式,因为股市期货是中国最新推出的金融期货品种,从其推出时机和背景上来看,其制度设计的合理、适用性才是建市初期工作中的重点所在。

1.中国股指期货现行涨跌幅限制制度反思

中国股指期货的涨跌幅限制主要是依靠涨跌停板制度,中金所的《股指期货交易规则》中把每日涨跌停板定为上一交易日结算价的±10%,上一交易日结算价是指股指期货合约上一交易日最后一小时成交价格按成交量的加权平均价。另外,季月合约上市首日以及最后交易日的涨跌停板幅度为±20%,上市首日有成交记录的,下一交易日涨跌停板幅度将恢复到10%;上市首日无成交的,下一交易日继续执行20%的涨跌停板幅度。从以上规定中可以看出,±10%的涨跌停幅度与股票现货市场保持了一致,这也是中金所当初设置涨跌停板的主要根据,但是,本文认为这样的设置仍有不妥之处。

(1)涨跌停板幅度设置偏大,不具实际风险警示意义。根据统计,在1997年1月2日—2005年3月31日期间,上海和深圳综合股票指数波动率在6%以内的交易日占比为99.74%,涨跌达到10%的情况从来没有发生过;而沪深300股指期货在2010年4月16日推出以后至2010年9月30日的绝大多数时间里都在6%的范围以内波动,仅有极少的几次超过了6%,但其单日最大的涨跌幅度从未出现超过7%的时候,可见,股指期货单日达到10%涨跌停板的可能性和现货基础都是非常微弱的,这样过高的价格限幅会形同虚设,以10%为警戒线几乎没有可以实际发挥其价格限制效用的时候。

(2)现行涨跌幅限制的设置与保证金不匹配。股指期货具有期货市场风险的特性,即隐蔽性和突发性,在出现突发事件时,市场有可能连续出现两个同方向的停板或是当日价格从一个极端走向另一个极端,根据现有设置,短时期内股指期货连续的价格波动就可达20%,投资者的风险因保证金杠杆作用而放大了6倍以上,而国内保证金比例按规定仅为12%—15%,这意味着如果交易者重仓操作,那么其保证金就将不足以弥补损失,同样的这种风险就会传递给交易代理商,因为在这个过程里,代理商没有足够的时间要求客户追加保证金或采取强行平仓措施,将处于被动地位。此时涨跌幅限制就不会起到降低违约风险的作用,不利于抑制交易者的过度反应情绪。所以,10%的涨跌停幅度与目前12%—15%的保证金比例并不匹配,不利于股指期货的风险管理,应进行适当调整。

(3)无其他价格稳定制度相配合。从现有的中国股指期货价格限制措施来看,仅有涨跌停板制度,并不像其他国家那样还有其他辅助的价格限制措施相配合。比如:美国S&P500、法国CAC40和新加坡A50除涨跌停板制度之外还都设有熔断制度,日本也设有类似的暂停交易制度,而年交易量已经跻身世界前列的韩国更是全面地设有选择性熔断与强制性熔断制度与涨跌停板制度相配合,唯有中国基本依靠交易所来对异常情况进行一线监管。而这种类似行政干预的监管办法往往容易增加信息的不对称性,延缓价格的发现过程,使得股指期货价格不能完全反映基本经济因素的影响,增加投资者的不确定性和价格波动性。

2.调整的思路

在确定股指期货的涨跌停板幅度时,决策者应综合考虑正反两方面因素。如果涨跌停板幅度设置过大,则必将会加大市场的波动风险;反之,如果涨跌停板幅度设置较小,则又会不利于市场的价格发现效率,并有碍市场流动性,影响市场套期保值功能。笔者认为,总体的设置原则是在保证市场安全性与保持其流动性之间找到一个理想的平衡点,遵循这个原则,对中国股指期货现行的涨跌停板幅度可按如下思路进行调整。

(1)不必强求其与现货市场涨跌停板幅度完全保持一致。虽然中金所设置10%涨跌幅限制的主要依据是为了与现货市场保持一致,但事实上,现货市场和期货市场的涨跌停板设置属于两个不同性质的问题,不可简单照搬。股票现货市场设置涨跌停板,是为了控制非理性的股票买卖行为,市场风险的承担者主要是交易者,交易所和券商并不承担风险;而在股指期货市场,交易所作为中央对手方,要担保期货合约得到履行,代理商也要承担相应的担保责任,如果市场波幅过大,交易所和各级代理商就都可能面临违约风险。所以,股指期货市场设置涨跌停板的目的,是抑制价格波动、促进信息传递、防止出现违约风险。因此,由于设置目的不同,股指期货与现货市场的涨跌停板幅度就不必强求一致。

(2)要充分考虑标的指数的市场波动性。设置股指期货的涨跌幅限制应侧重观察和统计其基础现货的波动特性。沪深300股票指数从2005年初推出至2010年9月30日近6年的绝大部分交易时间里都在7%以内的幅度区间运行,累计仅有13次日涨跌幅超过7%,仅占全部交易日的1.02%。可见,沪深300股票现货指数在绝大部分交易时间里都在7%以内的波动幅度区间运行,因此即使把涨跌停板幅度调整为7%也是市场所适用的,把超出这个范围的波动视为不正常的、需要进行控制或至少是获得延缓的价格波动,就能够起到更为及时的实际风险警示作用。

(3)在其与保证金水平的匹配方面,如果选择提高保证金比例的方式来防范风险,那么将增大投资者的交易成本,影响市场流动性,降低市场效率;而如果选择调整现行涨跌停板幅度,比如缩小至7%,那么加上交易者的结算准备金,即使连续出现两个同方向的涨跌幅停板或者是当日14%的振幅,按15%的初始保证金计算,即使满仓操作,交易者的最大损失比率为93.33%(1÷15%×14%),也没有达到100%的“爆仓”程度,交易所和代理商也都不至于承担违约风险,利于市场稳定。当然,缩小涨跌停板会在一定程度上影响股指期货价格发现的效率,但考虑到目前是中国推出股指期货的初期,还应以求稳为主、而后再谋求发展,所以本文认为缩小涨跌停板幅度还是可以考虑的。

四、结论及政策建议

根据国际经验及中国的实际情况,本文认为中国股指期货现行±10%涨跌幅限制幅度偏大,价格限制的效果不够明显,不利于风险控制与市场监管,有必要进行适当调整。借鉴国际成熟股指期货市场涨跌幅限制制度的经验,本文谨慎地提出如下建议。

1.适当缩小涨跌幅度限制

在这一点上,韩国模式是值得我们借鉴的,韩国股票交易所同时进行股票现货、股指期货和股指期权的交易,因此它们的稳定制度的完备程度以及其间的协调程度都是非常重要的,事实上,韩国股指期货推出当年就获得巨大成功(当年交易量就排名全球第三)这与它完善的制度设计是分不开的,其中,现货市场的股票涨跌幅设置为15%,而股指期货的涨跌停幅度设置为10%,二者之间为3∶2的比例关系。如果简单效仿韩国的这种期、现货的涨跌幅度之间的比例关系,那么在中国A股市场保持10%涨跌停板不变的情况下,股指期货的涨跌停幅度就应该相应地缩小为6.67%(10%×2÷3),四舍五入取整为7%,结合之前本文对沪深300股指现货和期货的交易价格波动率统计,7%的涨跌幅限制既能够涵盖市场绝大部分的波动区间,又能更为有效地贴近风险、起到价格限制的作用。

2.未来也可以考虑分段设置涨跌停板

如果中国股指期货不选择缩小涨跌停板幅度,那么借鉴美国和新加坡A50市场的经验,分段设置涨跌幅限制也是值得考虑的,比如在6%和10%处分别设置两段涨跌停板,这既符合中国股指期货标的指数的波动特性(绝大多数时间在6%幅度内波动),又能分段冷却市场,限制过度反应。Covrig等人已通过实证证明了在日经225指数期货价格发现的过程中,单一的涨跌幅限制有碍于价格对信息的充分快速反应,表明分段涨跌幅限制是一种相对较优的选择[15]。其他学者也证明,单一涨跌幅限制虽可减小市场的波动和控制违约风险,但对股指期货价格发现具有抑制作用;而分段涨跌幅限制则会在一定程度上减缓单一涨跌幅限制所带来的价格发现延迟的负面影响,对市场的流动性干扰较小。

3.采用其他价格限制制度相配合

可以考虑采用其他的价格限制措施,如熔断制度。在这一点上,韩国仍为我们提供有益借鉴,不仅有涨跌停限制,而且还有强制性和选择性的熔断制度相配合,韩国股指期货从推出当年就获得世界的公认,至今,年交易量已稳居世界前列。而美国、法国和新加坡等股指期货市场也都辅有熔断机制来共同稳定价格,日本也有暂停交易15分钟的临时停市措施相配合。

总之,国外成熟市场的先进经验为我们提供了较为全面的借鉴,中国可以广泛参考这些国际市场经验,因地制宜地制定相关政策。

[1]Ma,C.K.,Ramesh,P.R.,Stephen,S.,R.Volatility,Price Resolution,and the Effectiveness of Price Limits[J].Journal of Financial Services Research,1989,3(2-3):165-199.

[2]Kuserk G.J.,Moriarty E.,Kuhn B.,Gordon,J.D.An Analysis of the Effect of Price Limits on Price Movements in Selected Commodity Futures Market[R].CFTC Division of Economic Analysis Research Report,1989.

[3]Berkman H.,Steenbeek O.W.The Influence of Daily Price Limits on Trading in Nikkei Futures[J].Journal of Futures Markets,1998,18(3):256-279.

[4]Sutrick,K.H.Reducing the Bias in Empirical Studies due to Limit Moves[J].Journal of Futures Markets,1993,13(5):527-543.

[5]Ackert L.F.,Hunter,W.C.Rational Dricehimits in Futures markets:Tests of a Simple Optimizing Model[J].Review of Financial Economics,1994,4(1):93-108.

[6]Kodres,L.E.Tests of Unbiasedness in the Foreign Exchange Futures Markets:An Examination of Price Limits and Conditional Heteroscedasticity[J].Journal of Business,1993,66(3):463-490.

[7]Kim,K.A.,Rhee,S.G.Price Limit Performance:Evidence from the Tokyo Stock Exchange[J].Journal of Finance,1997,52(2):885-901.

[8]Dow,J.,Gorton,G.Stock Market Efficiency and Economic Efficiency:Is There a Connection?[J]. Journal of Finance,1997,7(3):1087-1130.

[9]Arak,M.,Cook,R.E.Do Daily Limits Act as Magnets? The Case of Treasury Bond Futures[J].Journal of Financial Services Research,1997,12(1):5-20.

[10]孙培源,施东晖.涨跌幅限制降低了股价波动吗?——来自中国股票市场的证据[J].证券市场导报,2001,(11):12-18.

[11]刘建江,杜军,陈俊文.我国股市的涨跌幅限制效应[J].统计与决策,2006,(16):114-116.

[12]周波.金融期货价格波动限制机制探讨[J].证券市场导报,2006,(9):68-73.

[13]吴林祥.市场稳定制度对股价的影响及其改进[D].深证综研字第0059号,2002-06-21.

[14]中国金融期货交易所.全球股指期货市场的发展历程是怎样的?[N].期货日报,2010-01-15.

[15]Covrig,V.,Ding,D.K.,How,B.S.The Contribution of a Satellite Market to Price Discovery:Evidence from the Singapore Exchange[J].Journal of Futures Markets,2004,24(10):981-1004.

猜你喜欢

股市动态分析(2021年25期)2021-12-30

今日农业(2021年14期)2021-11-25

中国化肥信息(2020年3期)2020-01-20

宇航计测技术(2018年3期)2018-09-08

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

河南畜牧兽医(2017年8期)2017-11-24

制造业自动化(2017年2期)2017-03-20