供给冲击、财政冲击、货币冲击与中国经济波动*——基于SVAR方法的分析

2011-02-03 15:13米咏梅王宪勇

东北财经大学学报 2011年3期

米咏梅,王宪勇

(1.东北财经大学 社会与行为跨学科研究中心,辽宁 大连 116025;2.大通证券股份有限公司 资产管理部,辽宁 大连 116000)

一、引言

什么是导致中国经济波动最主要的原因?是供给冲击还是需求冲击?这是研究中国经济周期波动的非常重要的问题。在理论上,它可以作为标准之一来衡量RBC理论和凯恩斯理论在经验上哪个更接近中国现实,为建立反映中国经济周期特征的经济周期波动的理论模型提供一个方向或评价方式;在实践上,它可以使人们根据不同冲击对中国经济波动影响的相对重要性,选择恰当的时机和力度来实施财政政策和货币政策,从而更有效地熨平经济波动。然而,对此问题学者们显然没有达成一致的意见。

很多学者认为中国经济波动的主要原因来自总需求冲击。Zhang和Wan[1]认为,需求冲击是导致中国经济波动的主要因素,而供给冲击在一段时间后则显示出更大的重要性;在不同时期,需求冲击的不同部分对波动的贡献率是不同的,在1985—1990年间,需求冲击的推动力是消费和固定资产投资,但在1991—2000年间,推动力则是固定资产投资和世界需求,而宏观经济政策在引发或阻碍周期性经济波动方面并没有发挥重要作用。也就是说,固定资产投资一直在经济波动中起着重要的作用。这些观点与Brandt和Zhu[2]的观点类似,他们强调投资在中国经济波动中的重要作用。林毅夫和龚刚[3-4]认为,过度投资引起了中国经济的波动。过度投资不仅在未建成生产能力前创造了过度需求,从而加速了通货膨胀,而且在建成后突然增加了大量的生产能力,所以当政府通过需求管理采取反通胀政策时,生产能力就会过剩,从而产生通货紧缩。此外,刘金全、范剑青和刘志刚[5]-[7]以及郭庆旺和贾俊雪[8]等人也都认为,中国经济波动与投资相关。宋国青[9-10]认为,利率在解释中国经济波动中起着至关重要的作用。中国宏观经济波动的基本原因是对名义利率的控制导致真实利率的大幅波动,而中国的消费、投资和净出口对利率的变动都很敏感,所以真实利率变动引起总需求的大幅变动,进而引起产出的波动。

还有很多学者认为总供给冲击才是中国经济波动的主要原因。龚刚[11]认为,总需求冲击可以在一定程度上解释经济波动,但是更为重要的因素则是总供给冲击。卜永祥和靳炎[12]的研究表明,技术冲击可以解释76%的中国经济波动。龚敏和李文溥[13]的经验研究表明,1996—2005年间驱动中国经济波动的主要力量是总供给。他们认为,高储蓄导致的快速资本深化,经济结构调整引发的微观市场资源配置效率的提高,以及近年来针对生产者的一系列减税政策产生的对高新技术企业和资本密集型企业的激励等,是供给能力扩张的重要原因。刘瑞明和白永秀[14]研究发现,由于政府保持着经济的控制权,政府组织中晋升激励体制的周期性和中央政府的宏观调控共同构成了中国经济周期性波动的主要成因,中国的经济周期本质上是“晋升体制周期”和“宏观调控”结合的产物。

已有的文献对理解中国经济周期提供了不同的思路和起点。从理论上说,任何一种经济现象都可能存在多种对其进行解释的内部逻辑自洽的模型,这些模型在解释经济现象时可能是互补的,也可能是相互排斥的,但重要的是能够从中找到解释力最强的模型和最重要的因素。如果某种理论并不能解释相应的经济现象,就应当进行修正或舍弃[15]。

本文使用结构向量自回归(SVAR)方法,该方法是在对Sims的向量自回归(VAR)方法的批评的基础上发展起来的。SVAR方法通过使用经济理论对VAR模型施加约束来识别结构冲击,在国外被学者们广泛地用于经济周期波动研究中,如Bernanke[16]、Blanchard和Quah[17]以及Gali[18]等等。我国学者Zhang和Wan[1]、龚敏和李文溥[13]以及徐高[19]都也使用SVAR方法来识别不同冲击对中国宏观经济波动影响的研究。本文的研究是对这些已有研究成果的继承和发展。第一,本文识别了三类冲击,分别为供给冲击、货币冲击和政府支出冲击,而已有研究只识别了供给冲击和需求冲击。同时识别三种冲击的好处在于可以更明确地区分财政政策和货币政策各自对经济波动的影响。第二,本文发现了中国经济波动中的“产出之谜”和“价格之谜”,并对此进行了初步解释。第三,从研究方法的角度来看,本文不但对SVAR模型施加了与已有研究相同的长期约束,而且还同时使用了短期约束,这是对中国经济波动源识别方法的进一步完善。第四,本文使用中国2004年经济普查后经过调整的季度数据,不仅数据更精确,而且比年度数据有更大的样本容量,增加估计的准确性。

二、模型

SVAR方法是在对VAR方法的批判性发展中建立起来的。VAR方法产生于Sims(1980)开创性的研究。VAR方法在建立之初主要用于预测,由于缺乏经济理论基础,所以受到了 Cooley和LeRoy[20]等的很多批评。作为对这一批评的回应,Sims、Bernanke[16]、Blanchard和 Watson[21]以及Blanchard和Quah[17]将VAR方法发展为结构VAR方法,即SVAR方法。SVAR方法通过施加长短期约束来识别经济波动的不同冲击源,并确定各个冲击源的相对重要性。

本文在一个4变量的系统中研究4个不同冲击对经济波动的影响,4个冲击分别为技术冲击、政府支出冲击、货币供给冲击和货币需求冲击。变量的选择遵循两个标准:一是在多数宏观经济模型中这些变量是内生变量;二是要非常有助于识别结构冲击。

可以把包含上述4个冲击的SVAR模型写为:

其中,Zt=(yt,it,pt,mt)'为内生变量的向量,变量yt、it、pt和mt分别表示产出、利率、价格水平和货币供给,A(L)是4×4的矩阵多项式,L为滞后算子,et为4×1的矩阵,包括4个不可观察的结构经济冲击,e=(eas,ef,emd,ems),eas为技术冲击,ef为政府支出冲击,ems为货币供给冲击,emd为货币需求冲击。

假设4个结构冲击之间是独立的和序列不相关的,et方差协方差阵为∑e。经济波动的原因可以通过估计et及其4个元素对产出和通胀的贡献来获得。

此模型也可以写为:

其中,L为滞后算子。

为得到结构冲击et对Yt的影响,我们需要把SVAR转化为相应的SMA形式:

其中,L为滞后算子,C(L)≡A(L)-1,C0=A0-1≠I。

在获得SMA形式后,就可以求得1单位第i个冲击eit变动对向量Zt中的某个变量yjt的动态影响Cs,计算公式为:

当s=0时,C0表示1单位冲击et对Yt的即期影响;当s→∞时,Cs表示1单位冲击et对Yt的长期影响。

但是,由于因变量的系数阵A0≠I,所以我们无法直接估计SVAR,也就无法写出SMA形式,更无法求得冲击ei对Yt的动态影响。我们可以直接估计的是VAR模型,因此我们通过估计VAR模型,并对估计结果施加一定的约束来获得SVAR的表达式。

在(1)式的SVAR表达式两边同乘A0-1,可得一个SVAR的简化式,即相应的VAR形式:

其中,A0-1A1=B1,…,A0-1Ap=Bp,vt=A0-1et。

此时,由于A0-1Aj=Bj,j=1,2,…,p,如果已知Bj和A0,即可求得Aj;由于vt=A0-1et,如果我们已知vt和A0,就可求得et。在求得A1至Ap以及et后,我们就获得了(1)式的SVAR表达式。为得到A1至Ap以及et,需要已知Bj、A0和vt的值,我们可以通过(5)式得到Bj和vt的值的一致估计值。因此,下一步就是要求得A0的值。

由于Eete't=I,vt=A0-1et,所以有:

由于方差协方差阵Ω为对称阵,它只能为A0施加10个约束,A0中共有16个元素,所以还需要施加6个约束。

在使用SVAR方法的过程中,不同的学者往往使用不同经济理论对A0施加不同的约束。这些约束或是对A0施加零约束,或是对et中不同冲击对zt中变量的不同长期影响施加约束。

为了识别总供给冲击,我们使用Blanchard和 Quah[17]曾使用的长期约束。为了识别三种不同的总需求冲击,即政府支出冲击、货币供给冲击和货币需求冲击,同时借鉴Gali[18]等人的方法,对这个4变量系统又施加了短期约束。因此,本文同时使用了方法论部分提及的长期约束和短期约束,表1概括了这些约束。

表1 在SVAR模型中施加的结构约束

为了将总供给冲击与其他三种需求冲击区分开来,我们施加了长期约束。长期约束表明,货币需求冲击、货币供给冲击和政府支出冲击对产出没有长期影响,只有总供给冲击能够对GDP产生长期影响,也就是说,总供给冲击是使GDP具有单位根特征的惟一冲击源。对此可能会存在一定争议,一些增长模型表明,永久的政府支出冲击对产出有长期效应,因为它会影响到稳态的资本存量。在存在通胀非中性(即Mundell-Tobin效应)情况下,任何导致货币增长率永久性增加和通胀的冲击都对产出有永久性影响。然而,即使这些效应存在,相对于总供给冲击,总需求冲击对产出的影响也是很小的,因此也几乎不能影响到模型的估计[17]。

因此,3个长期约束可表示为:

C12(1)=0,C13(1)=0,C14(1)=0

为了区分政府支出冲击和两种货币冲击,施加的短期约束是两种货币冲击对产出没有同期影响。在使用季度数据进行研究时,施加的约束是货币冲击对产出的影响在1个季度后发生。这一约束的合理性在于:与政府支出冲击相比,货币冲击不会对商品和服务的需求产生直接影响,货币冲击需要一定的传导机制,即通过改变实际利率或实际汇率才能对总需求产生间接影响,所以货币冲击对总需求的影响要慢于政府支出冲击对总需求的影响。

为了区分货币供给冲击和货币需求冲击,我们施加了表1给出的3个短期约束。这3个假设成立的基本前提是:当产出和通胀等宏观变量发生变动时,由于信息滞后或决策时滞,货币当局当期不会系统地对所有变量的变动做出反应。在第1个假设下,货币供给在几个宏观变量变动的当期,可以对名义利率或GDP的变动做出反应,但不会对价格水平的变动做出反应。在第2个假设下,货币供给对价格水平和名义利率的变动做出反应,而对GDP的变动没有反应。因此,两个假设都使货币供给量随名义利率而发生同期变动,这与向上倾斜的货币供给曲线(给定基础货币)一致。在第3个假设下,给定利率和产出,对实际货币余额的需求不受价格同期变动的影响。

因此,所有的短期约束可以表示为:

S12=0,S13=0,A23(0)+A24(0)=0,A21(0)=0,A33(0)=0

其中,S=A-10,S12表示S中第1行第2列的元素,A23(0)表示位于矩阵A(0)中的第2行第3列的元素。

三、数据及其平稳性检验

(一)数据来源及说明

本文使用利率R、CPI、GDP和广义货币供给M2,采用1996年第1季度至2008年第3季度的季度数据,所有数据均来自中经网统计数据库。

由于我国的利率是有管理的浮动利率制度,并未实现完全的利率市场化,也就不能反映货币市场的真实供求变化,因此,我们使用银行间7天内同业拆借加权平均利率作为市场化利率的代理变量,这种方法是许多学者研究利率市场化常常使用的方法,例如,谢平和罗雄[22]在研究中国货币政策是否遵循泰勒规则的过程中,使用上海银行间同业拆借利率(SHIBOR)作为中国市场化利率的代理变量。本文没有选取上海同业拆借市场利率而选用全国银行间同业拆借利率(CHIBOR)的原因在于:全国银行间同业拆借利率具有覆盖面更广泛的特点。

本文CPI采用同比生产者价格指数,同时将1995年第1季度作为基期,将此时的CPI定义为100,计算得到定基价格指数。我们使用定基价格指数对名义GDP进行平减,得到实际GDP。

我们选取M2的增长率反映货币供给,因为随着金融创新的深入,M1只能反映部分货币供给,不能全面涵盖基础货币供给后货币乘数的全部作用。

所有变量在进行平稳性检验前都取对数并使用X-11方法进行季节调整。

(二)单位根检验

变量的单整阶数和变量间的协整关系对方差分解的结果有很大的影响。方差分解反映了总供给冲击和总需求冲击的相对重要性,因此必须对数据进行严格的平稳性检验来确定单整阶数和协整关系。

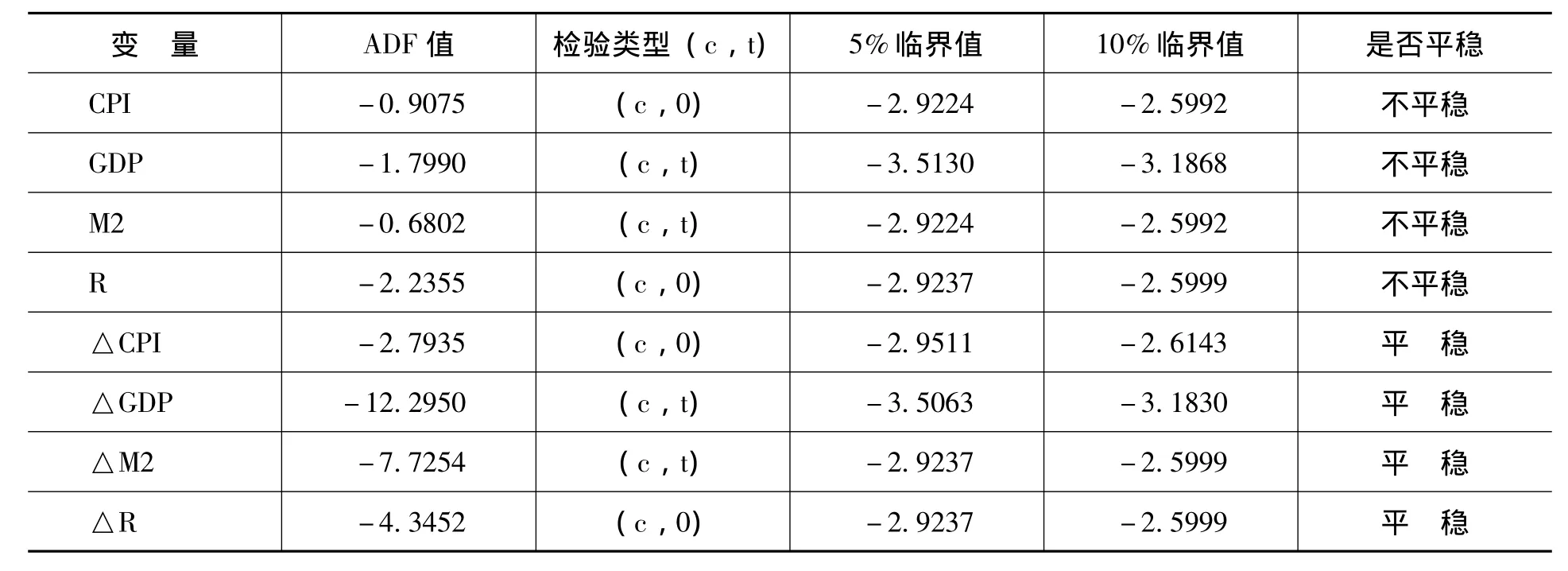

单位根检验方法很多,一般有DF、ADF检验和Philips的非参数检验(PP检验),其中Engle-Granger的基于残差的ADF检验是最常用的检验方法。最大滞后长度(maxlag)选择的根据是maxlag =int(12T/100)0.25。在使用ADF检验之前,还需要选定最优滞后期,消除残差的自相关性,以使残差服从白噪声过程。在确定系统的滞后长度的众多方法中,AIC信息准则、BIC信息准则和HQ信息准则是最常用的确定最佳滞后期的方法。在本模型中,我们使用AIC信息准则和BIC信息准则,并权衡自由度进行滞后阶数的选择。

在ADF检验中还存在一个问题,即检验回归中只包括常数,或同时包括常数和线性趋势,或二者都不包括。本文选择标准:通过变量的时序图观察,如果序列好像包含有趋势(确定的或随机的),序列回归中应既有常数又有趋势;如果序列没有表现任何趋势且有非零均值,回归中应仅有常数;如果序列在零均值波动,检验回归中应既不含有常数又不含有趋势。检验结果如表2所示。

表2 单位根检验

(三)协整检验

对协整关系的检验有很多方法,如EG两步法、Johansen极大似然法、频域非参数谱回归法和贝叶斯方法等。由于EG两步法易于计算,因而在早期被广泛采用,但其在小样本下参数估计的误差较大,而且分析结果不易解释。经模拟分析表明,Johansen极大似然法优于EG两步法。本文采用Johansen极大似然法来对协整关系进行检验。

协整检验对检验方程中差分项的滞后阶数非常敏感,因此必须确定合理的滞后阶数p。根据通常的做法,我们首先用不经差分的数据估计1个VAR模型,然后运用与无约束VAR模型一样的滞后长度检验方法,即AIC信息准则和BIC信息准则来确定最佳滞后长度。结果显示,在无约束的VAR下,最佳滞后阶数为2,因此检验方程中的差分项的滞后阶数为2。

确定滞后阶数后,还要确定数据中或协整方程中是否包含截距项或时间趋势。按照是否包含截距项或时间趋势,用于协整检验的模型基本可分为以下4类:第一,数据中无线性趋势,协整方程中不包括截距项和趋势项。第二,数据中无线性趋势,协整方程中包括截距项,但不包括趋势项。第三,数据中有线性趋定趋势,协整方程中包括截距项,不包括趋势项。第四,数据中有线性趋势,协整方程中包括截距项和趋势项。经过观察数据特征并进行假设检验,本文选择第三种类型的模型进行协整检验,协整检验结果如表3所示。

表3 协整检验结果

从结果中我们可以看到,在5%的显著水平下,当原假设为 r=0,λtrace值大于5%临界值(63.2538>47.8561),所以拒绝不存在协整的原假设;同时,当原假设为r≤1,λtrace值也大于5%下的临界值(32.5639>29.7970),所以拒绝协整关系小于等于1的原假设;当原假设为r≤2时,λtrace值也小于5%下的临界值(9.4382<15.4947),接受协整关系小于等于2的原假设。综合以上分析,我们得到协整关系的个数为大于1且小于等于2,因此,协整关系的个数为2。λmax检验与λtrace值具有一致的结果。综合以上两种情况,我们可以得到结论:CPI与GDP、M2和利率之间存在协整关系,且协整关系的个数为2。

四、检验结果

(一)不同冲击对宏观经济的动态影响①由于篇幅所限,脉冲响应函数图备索。

1.供给冲击

检验结果表明,1标准差的总供给冲击对GDP的初始影响为0.1,超过了其他冲击在同期对GDP的影响。对GDP的影响在第3期后达到最低点,在第10期后达到最高点,为0.13%,之后基本稳定在这个水平。与多数模型的预测不同,供给冲击在初期并没有导致价格下降,而是增加了0.2%,在第2期迅速上升到观察期内的最高峰,影响达到1%。供给冲击对通胀的影响在前5期内经历了几次大幅度的波动,然后影响逐渐消失。在结果中我们发现,供给冲击引起了产出增加的同时,也引起了通胀的上升,而不是经济理论预测的通胀下降。

2.货币供给冲击

1单位标准差的货币供给冲击对GDP和通胀的影响都非常小,GDP变动幅度没有超过0.0001%,通胀的变动没有超过0.001%。而且对GDP如此小的影响在第10期后消失,对通胀的影响在第12期后消失。结果表明,扩张性的货币政策在短期内(3个季度左右)引起了产出的下降、通胀的下降。这一现象与几乎所有的宏观经济理论的预测不一致,所以我们称之为“产出之谜”和“价格之谜”。

3.货币需求冲击

在考察一个正向的货币需求冲击,即产出和利率保持不变时货币需求的意外增加对GDP和通胀的动态影响时,也产生了一个意外的结果,即货币需求并非货币供给的镜像。如果把一个正向的货币需求冲击看做一个负向的货币供给冲击,那么结果显然表明货币供给的扩张和货币供给的减少对经济的影响程度是不对称的,货币供给对宏观经济的影响小,对GDP的影响程度最大为0.0001%,对通胀的影响程度最大为0.001%。而货币供给的减少引起产出变动的最大幅度为0.02%,引起通胀变动的最大幅度为1%。

货币供给的增加与货币供给减少(货币需求增加)对产出和通胀影响的非对称性与刘金全[23]和陈建斌[24]的研究结论是一致的。

事实上,这种非对称性并非中国所独有,是发达国家和发展中国家货币的产出效应的共同特点。很多国外学者(如Cover[25]等)对日本和美国的货币政策效果的经验研究也表明了货币供给的紧缩和扩张对产出具有非对称影响。

4.政府支出冲击

1单位标准差的政府支出冲击的动态影响与多数经济理论预测的相同。政府支出冲击作为一种需求冲击引起了通胀的上升,初期上升了0.4%,随后这种影响迅速下降为0,第3期又上升到0.4%,直到第8期,政府支出冲击对通胀的影响才趋于消失。

政府支出冲击对GDP的初期影响与其他两种需求冲击,即货币供给冲击和货币需求冲击的影响类似,都引起了产出的下降,说明我国的政府支出存在着挤出效应。但是无论与正向货币供给冲击或负向货币供给冲击(即货币需求冲击)相比,政府支出冲击其对产出的影响都大的多,最大的影响程度为0.04%。

(二)冲击的相对重要性

从表4中可以看出,总供给冲击对产出的影响在初期便已达到83.51%,并且随着时间的推移而逐渐增加,在第18期达到了98.20%。货币供给冲击对产出的影响最小,货币扩张对产出的影响是中性的。货币需求冲击对产出的影响呈倒U型,在第5期到达最高峰,其贡献率为1.63%,然后逐渐减少,在第25期的贡献率为0.36%。政府支出冲击在初期对产出的贡献率为16.49%,随后逐渐减少,在第25期已不足1%。政府支出冲击在3种总需求冲击中对产出的影响最大,其贡献率占总需求冲击总贡献率的90%以上。

总体来说,总需求冲击在中国产出波动中所起的作用非常有限,只有前两期超过了10%。而总供给冲击的贡献率一直处于90%左右,所以要降低中国产出波动,应该从降低总供给冲击着手。

表5给出了通胀的方差分解。从表中可以看出,除了第1期外,从第2期开始,总供给冲击对通胀的贡献率为65.31%,虽然在第3期略有下降,但是以后各期基本稳定在66%的水平上。表4反映出的总需求对产出变动的贡献率只有10%左右,而表5表明总需求对通胀的贡献则大的多,贡献率为35%左右。其中,货币需求冲击的贡献率为20%左右,而政府支出冲击的贡献率则在15%左右。货币供给冲击对通胀波动的贡献非常之小,只有0.0001%。

表4 产出的方差分解 单位:%

表5 通胀的方差分解 单位:%

五、对结果的讨论

(一)中国的供给冲击

第四部分的检验结果显示,供给冲击是中国经济波动的主要原因,那么什么是中国的供给冲击?

供给冲击既包括自主研发的新技术,从国际贸易和FDI中引进吸收的国外先进技术,也包括从计划经济向市场经济的逐渐转变这种制度变迁中生产要素有效配置得到的生产率的提升,在此过程中,资源在国有部门和非国有部门之间重新配置,由于国有经济和非国有经济的资源使用效率不同,这种资源调节就会影响整个经济的效率[26]。

供给冲击还包括劳动力冲击和能源冲击。由于劳动力资源和价格的变动,数量众多的农民工从农业进入工业,大大增加了劳动力的供给,而且其工资水平也较低,所以是一个正向供给冲击,而劳动力价格上涨、“民工荒”的出现无疑是负向供给冲击。另外,中国长期管制能源价格,如汽油、煤炭以及其他矿产资源,使其低于市场价格,这是正向供给冲击;而随着经济的发展,中国对世界市场的石油等大宗商品依存度逐渐提高,世界大宗商品价格上涨就会对中国经济形成很大的负向冲击。

政府换届也可以看做是一种供给冲击。我国的市场化改革是政府主导的市场化改革,因此,政府换届对经济波动有明显的影响[27]。在1978—2003年,产出由下降转为明显上升的转折点基本都发生在政府换届期间,如1982年、1987年、1992年和2002年,只有1997年比较特殊。1997年爆发了亚洲金融危机,中央政府高度重视金融风险,商业银行普遍出现“惜贷”现象,政府换届时拉升经济的大部分资金来源被切断。因此,中国经济波动也具有政治经济周期的特点。

(二)政府支出的挤出效应

从第三部分我们模拟得出的政府支出冲击对产出影响的动态路径可以看出,正向政府支出冲击在短期引起产出的下降。这其中的原因在于政府支出在短期内具有很大的挤出效应。

政府支出所产生的挤出效应或挤入效应的大小,取决于其私人投资的边际成本和边际收益的影响,边际成本的变动大于边际收益的变动,产生挤出效应;边际成本的变动小于边际收益的变动,产生挤入效应。政府支出的融资方式和支出结构都会对私人投资的边际成本和边际收益产生影响。政府支出的融资方式包括债务融资、税费融资①包括税收、行政事业性收费和国有企业的利润分成。和发行货币。国债发行引起利率上升和税收增加都会增加私人投资的边际成本,大量的货币发行引起不稳定高通胀,使私人的实际资本收益面临不确定性,因此,无论采取何种方式融资,几乎都会增加私人投资的边际成本。而政府支出如果用于增加教育支出和医疗支出等人力资本支出或用于研发支出或用于基础设施建设,则就会增加私人资本的边际收益;如果投入到私人投资竞争的领域,则会降低私人投资的边际收益。

我们可以使用以上框架来分析我国政府支出的挤出效应。在我国,政府支出采取债务融资是否会引起私人投资的减少需要进一步的分析,因为我国的利率并没有实现完全的市场化,名义利率由中央银行进行调整,因此政府债务融资不会改变名义利率。但是,由于我国的通胀是不稳定的,从而实际利率是变动的,而且我国的投资对实际利率很敏感[10],所以政府支出会通过利率渠道挤出投资,并影响总需求。事实上,经验研究[28]也支持了我们的理论预测,税费收入(包括国有企业上缴利润和行政事业性收费)和国债融资都对私人投资有挤出效应。陈浪南和杨子晖[28]的经验研究表明,我国政府融资的方式(税费收入、国债融资、货币融资)中,税费收入和国债融资对私人投资都有挤出效应,对私人投资的边际影响分别为-2.922和-1.827,只有货币融资的方式对私人投资有挤进效应,边际影响为1.192,所以政府融资的净效应为挤出效应。同时,政府支出的不同渠道对私人投资的净效应也是挤出效应,公共投资、社会文教费、行政管理费对私人投资的边际影响分别为2.393、9.774和-16.741。政府支出对消费的影响是引致还是挤出还存在争论,但即使存在挤入效应,根据经验研究,在1980—2004年间,1元政府支出最大只能增加2.837元的消费[29],政府支出对净出口有负面影响[30]。所以,我们可以看到政府支出冲击的综合效应是引起产出下降。

(三)“产出之谜”和“价格之谜”

在第三部分,我们得到了一些与宏观经济理论不一致或在中国的具体经济情况下不太可能出现的结果:第一,供给冲击引起了通胀的上升。第二,正向货币供给冲击在短期内引起通胀的下降、产出的下降。这两种情况在宏观经济理论中没有相关阐释,我们可以把它们概括为“产出之谜”和“价格之谜”。“产出之谜”为正向总供给冲击引起产出下降,正向货币供给冲击引起产出下降;“价格之谜”为正向货币冲击引起通胀下降。

徐高[19]在使用BQ方法进行的经验研究中也发现,供给冲击造成了通胀的上升,而总需求冲击引起通胀的下降。他认为出现此问题的原因在于数据点较少,结果可能是不稳健的;如果结果是稳健的,也很难找到相关理论进行解释。

我们使用季度数据,与徐高[19]的研究相比,本文使用的观测点个数从29个增加到50个,但也不能排除结果不稳健的可能。如果能够使用月度数据进行研究,增加观测点个数可能是个较好的方法。但是无法获得公开发布的GDP月度数据,只能通过频率转化或其他估计方法来获得,如何得到一个可信的月度数据还是一个值得继续深入研究的问题。

如果数据没有问题,也可能是识别约束存在问题,我们的理论约束假设共有6个,这可能有与中国的现实情况不一致之处。虽然这些假设基本都是所有宏观理论所认同的假设,但是是否与中国的现实一致,还需要通过大量的相关经验研究来证实或证伪。

如果数据和约束假设都没有问题,那可能的情况就是中国经济波动中的冲击传导机制有其特殊性,这种特殊性可能源自目前我国与发达国家经济市场化程度之间的差异。那么,我们后续的研究工作就是建立能够反映中国经济波动特征的经济波动模型。基于林毅夫[3]为建立发展中国家宏观经济理论框架所做出的开创性工作,我们认为中国的技术进步与投资是紧密联系在一起的,经验研究[31]表明,中国以设备形式体现的技术进步在1990—2005年间至少在5.1%—6.0%以上,还有经验研究表明,FDI为我国带来了先进的技术和管理经验,所以持续的技术进步意味着投资的持续增加,而投资的增加会引起价格水平的上升,所以在现象上表现为正向技术冲击引起价格水平的上升。

正向货币冲击引起通胀的下降,我们没有找到一个比较合理的解释。但是如果可以确定正向货币供给冲击引起了通胀的下降,那么由于中国名义利率基本不变,所以通胀下降引起实际利率的提高,由于中国的消费和投资对实际利率的变动都比较敏感[10],所以实际利率的提高引起消费和投资的下降。因此,正向货币冲击相当于一个负向需求冲击,引起产出的下降。

六、结论

在一个4变量SVAR系统中,我们使用Gali、Blanchard和Quah等人的研究方法,将1996年以来影响中国真实GDP和通胀的冲击分解为供给冲击、财政冲击和货币冲击。我们模拟了经济单独受到某一种冲击时的动态变化路径,同时给出了不同冲击对产出和通胀贡献率的相对大小。

中国经济波动主要来源于供给冲击。总供给冲击对产出波动的贡献率为90%左右,对通胀波动的贡献率为65%左右。因此,保持平稳增长和平稳的通胀,最有效的方法就是减少总供给冲击,但是这要以牺牲高速增长为代价。我国计划经济向市场经济转变中凸现的国有企业的巨额呆账坏账、提高国有企业效率引起的大量下岗工人和社会保障账户的空转等问题,都需要高速的增长来解决和消化。

因此,在我国目前的情况下,减小经济波动的合理方式还是需要采取总需求管理的政策,即财政政策和货币政策。但是我们认为,我国应该采取总需求管理的政策不是基于凯恩斯主义所假设的总需求不足的基础上,而是根据我国经济运行中所面临的问题(如我们前文提到的失业和社会保障等问题)形成对宏观经济政策调控的约束,因此,使用总供给管理政策来熨平经济波动的代价可能超过其得益。

由于货币供给冲击效果的非对称性,如果采用货币供给量作为货币政策工具来调控宏观经济,在经济过热时,采取紧缩性货币政策来抑制经济过热是比较有效的;而在经济衰退期采取扩张性货币政策,效果可能就十分有限。

财政政策在短期内可能存在比较大的挤出效应,政府支出的增加在初期甚至引起产出的下降,同时引起通胀的迅速上升。因此,在衡量财政政策效果时,要特别重视时滞问题;否则,认为财政政策无效,而加大政府支出力度,可能造成后期的高通胀。

检验结果发现,供给冲击和货币冲击对产出和通胀影响的动态路径与已有宏观经济理论的预测不一致,我们将此概括为“产出之谜”和“价格之谜”。“产出之谜”为正向总供给冲击引起产出下降,正向货币供给冲击引起产出下降;“价格之谜”为正向货币冲击引起通胀下降。其中,“价格之谜”与徐高[19]的研究具有相似性,他的研究发现,正向的总需求冲击引起了通胀的下降,但与此不同的是,由于我们研究了两种需求冲击对经济的影响,发现只有正向货币冲击引起通胀的下降。而龚敏和李文溥的研究结果与主要宏观经济理论的预测结果一致。所以,“产出之谜”和“价格之谜”是本文对中国经济波动现象的一个新发现。

对于“产出之谜”和“价格之谜”,我们只是进行了初步的解释。后续的研究工作应是对此结果的稳健性进行深入的研究,如果此结果是稳健的,则需要修正已有宏观经济理论甚至重新建立一个完全不同于已有理论的宏观经济理论,用于分析中国的宏观经济波动。

[1]Zhang,Y.,Wan,G.H.China's Business Cycle:Perspectives from an AD-AS Model[J].Asian Economic Journal,2005,(19):445-469.

[2]Brandt,L.,Zhu,X.Redistribution in a Decentralize Economy:Growth and Inflation in China under Reform[J].Journal of Political Economy,2000,(108),422-439.

[3]林毅夫.潮涌现象与发展中国家宏观经济理论的重新构建[J].经济研究,2007,(7):126-131.

[4]林毅夫,龚刚.过度反应:中国经济“缩长”之解释[J].经济研究,2007,(4):53-66.

[5]刘金全,范剑青.中国经济周期的非对称性和相关性研究[J].经济研究,2001,(5):28-37.

[6]刘金全.投资波动与经济周期之间的关联性分析[J].中国软科学,2003,(4):30-35.

[7]刘金全,刘志刚,我国经济周期波动中实际产出波动性的动态模式与成因分析[J].经济研究,2005,(3):26-35.

[8]郭庆旺,贾俊雪.中国经济波动的解释:投资冲击与全要素生产率冲击[J].管理世界,2004,(7):22-28.

[9]宋国青.利率至关重要[A].海闻,卢锋.中国:经济转型与经济政策[C].北京:北京大学出版社,2000.

[10]宋国青.走出通货紧缩与人民币汇率[R].北京大学中国经济研究中心课题组研究报告,2003.

[11]龚刚.破解“缩长”之谜[J].研究动态,2002,(127).

[12]卜永祥,靳炎.中国实际经济周期:一个基本解释和理论扩展[J].世界经济,2002,(7):3-11.

[13]龚敏,李文溥.中国经济波动的总供给与总需求冲击作用分析[J].经济研究,2007,(11):32-44.

[14]刘瑞明,白永秀.晋升激励、宏观调控与经济周期:一个政治经济学框架[J].南开经济研究,2007,(5):19-31.

[15]林毅夫.论经济学方法[M].北京:北京大学出版社,2005.

[16]Bernanke,B.S.Alternative Explanations of the Money-Income Correlation[J].Carnegie-Rochester Conference Series on Public Policy,1986,(25):49-100.

[17]Blanchard,O.J.,Quah,D.The Dynamic Effects of Aggregate Demand and Supply Disturbances[J].The American Economic Review,1989,(79):655-673.

[18]Gali,J.How Well Does the IS-LM Model Fit Postwar U.S.Data?[J].The Quarterly Journal of Economics,1992,(107):709-738.

[19]徐高.斜率之谜:对中国短期总供给/总需求曲线的估计[J].世界经济,2008,(1):47-56.

[20]Cooley,T.F.,LeRoy,S.F.Atheoretical Macroeconomics:A Critique[J].Journal of Monetary Economics,1985,(16):283-308.

[21]Blanchard,O.J.,Watson,M.Are Business Cycles all Alike?[A].The American Business Cycle[C].NBER and University of Chicago Press,1986.123-156.

[22]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002,(3):3-12.

[23]刘金全.货币政策作用的有效性和非对称性研究[J].管理世界,2002,(3):43-59.

[24]陈建斌.政策方向、经济周期与货币政策效力非对称性研究[J].管理世界,2006,(9):6-12.

[25]Cover,J.P.A Symmetric Effects of Positive and Negative Money-Supply Shocks[J].The Quarterly Journal of Economics,1992,107(4):1261-1282.

[26]Brandt,L.,Zhu,X.Soft Budget Constraint and Inflation Cycles:A Positive Model of the Macro-Dynamics in China during Transstion[J].Journal of Development Economics,2001,(64):437-457.

[27]李斌,王小龙.体制转轨、经济周期与宏观经济运行[A].刘树成.中国经济周期研究报告[C].北京:社会科学文献出版社,2006.

[28]陈浪南,杨子晖.中国政府支出和融资对私人投资挤出效应的经验研究[J].世界经济,2007,(1):49-59.

[29]张治觉,吴定玉.我国政府支出对居民消费产生引致还是挤出效应[J].数量经济技术经济研究,2007,(5):53-61.

[30]欧阳志刚.我国政府支出对经济增长贡献的经验研究[J].数量经济技术经济研究,2004,(5):5-10.

[31]赵志耘,吕冰洋,郭庆旺,等.资本积累与技术进步的动态融合:中国经济增长的一个典型事实[J].经济研究,2007,(11):18-31.

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16

统计与决策(2011年19期)2011-09-05