基于结构方程模型的金融危机预警方法

2010-11-24 06:22:20牟晓云

大连海事大学学报(社会科学版) 2010年4期

牟晓云,李 黎

(1.吉林大学 商学院,长春 130012; 2.大连海洋大学 经济管理学院,辽宁 大连 116023)

基于结构方程模型的金融危机预警方法

牟晓云1,2,李 黎2

(1.吉林大学 商学院,长春 130012; 2.大连海洋大学 经济管理学院,辽宁 大连 116023)

2008年的金融危机对世界经济产生深远的影响,各国对于金融危机预警模型的研究也十分重视。基于结构方程模型中的MIMIC模型建立金融危机预警系统,并利用中国有关数据进行实证研究。根据模型的修正结果得到影响中国危机强度的5个变量,并通过计算得到“危机强度”的得分。由实证研究结果可知,中国金融市场在20世纪90年代波动比较剧烈,而2008年金融危机对中国金融市场的影响相对不大。

结构方程模型;金融危机;预警系统;MIMIC模型

一、引 言

2008年由美国次贷危机引发的金融危机席卷全球,这次危机对世界上大多数国家的经济产生了很大的冲击。这次危机的发展速度和波及的范围是惊人的,不仅影响了一些新兴市场国家,还影响了很多发达国家。在这种情况下,有关金融危机预警方法的研究又一次引起人们的广泛关注。

按克罗凯特(A. Crockett)的定义,金融危机一般指金融体系出现严重困难,绝大部分金融指标急剧恶化,各类金融资产价格暴跌,金融机构大量破产。而根据国际货币基金的分类,金融危机可以分为货币危机、银行危机和债务危机。货币危机是指某种货币受到投机性冲击导致货币大幅度贬值,迫使政府投入大量国际储备或急剧提高利率来保护本币。银行危机是指整个银行体系的危机,主要表现为银行系统不良资产大幅度增加,政府在这种情况下拿出大量的资金救助这些银行,从而导致大量银行国有化。债务危机是指国家无法偿还其主权债务或私人债务。目前,国内外大多数关于金融危机预警的研究都局限于货币危机。因为一些研究表明,在已经发生的危机中有70%左右是货币危机,并且金融危机一般开始时都会表现出货币危机的特点,进而导致银行危机和债务危机,最终导致整个金融市场的混乱。

1994年墨西哥危机后,国外相继出现了几种危机预警方法,主要包括Kaminsky等[1]的“信号方法”、Frankel等[2]的概率单位模型、Sachs等[3]的截面回归模型等。此外,一些研究者进一步发展了这些方法,如国际货币基金组织研究部的发展中国家研究组的DCSD模型[4]、Eichengreen等[5]的Logit模型等。这些模型虽然对样本内的预测有一定的效果,但在样本外却无法准确地预测出2008年的金融危机。危机发生后,Rose等[6]又提出了用MIMIC模型建立金融危机预警系统,并通过实证研究证明这样建立的模型对于单一国家的预测是有效果的,但对于截面数据效果不理想。

本文的研究就是利用结构方程模型中的MIMIC模型建立我国的金融危机预警系统,并进行实证研究。MIMIC模型全称为多指标多因素(multiple indicator multiple cause)模型,是结构方程模型的一种特殊形式。这一模型的特点是一方面模型中的内生变量可以不止一个,另一方面模型可以计算出不可观测变量即潜在变量的值。

二、MIMIC模型

结构方程模型也被称为潜在变量模型(latent variable model,简称LVM),是20世纪70年代由统计学家Karl G. Joresko提出的,被称为近年来统计学的三大发展之一。结构方程模型在心理学和社会学中得到广泛的应用,而近几年这一模型也被运用于管理学和经济学的研究中。结构方程模型的优势就在于可以利用一些可观测变量来为那些不可观测的变量打分,MIMIC模型就是结构方程模型的一种特殊形式。

MIMIC模型是由Goldberger[7]引入经济学研究的,Gertler[8]对此模型进行了很好的扩展并得到理想的实证结果。按照Gertler的定义,MIMIC模型可以用下式表示:

yi,j=βjξi+υi,j

(1)

ξi=γkxi,k+ζi

(2)

式中:yi,j为i时第j个内生变量的观测值;xi,k为i时第k个外生变量的观测值;ξi为i时潜在变量的得分,在本文中这一指标可以描述为危机的强度;β和γ为系数向量;υ和ζ为误差项。将式(2)代入式(1)可得

Y=Π′X+ε

(3)

式中ε=βζ+υ,Π′=γβ′。假设υ和ζ都服从正态分布且相互独立,即E(ζ)=E(υj)=0,E(ζ2)=σ2,E(υυ′)=Θ2,则有

E(εε′)=E[(βζ+υ)(βζ+υ)′]=σ2ββ′+Θ2

(4)

MIMIC模型的求解思路是,设式(4)为含有未知参数的协方差矩阵Σ(θ),这一总体协方差矩阵可以用样本协方差矩阵Σ代替,即使Σ(θ)=Σ,从而可以求得未知参数,再代入式(2)即可求得潜在变量的得分。

三、变量的选择

一些现有的研究表明,建立MIMIC模型的前提是可测变量的恰当选择,即内生变量和外生变量的选择。Thomas[9]指出使用MIMIC模型的唯一约束在于可测变量的选择,可测变量的选择是否科学是该模型能否有效的关键。

1.内生变量的选择

在本文建立的基于MIMIC模型的金融危机预警系统中,内生变量应为金融危机的主要表现,即这些变量应能够反映危机的强度。然而Berg等[10]的研究表明,无论采用任何方法对危机强度度量的误差都是必然存在的。Rose等[6]对107个国家2008年的主要金融指标进行了比较研究,发现那些受危机影响比较大的国家在2008年有4个指标发生了严重的恶化,分别是权益资产价格、实际有效汇率、国内生产总值和公司商誉。因此,在他们的研究中就以这4个指标的变化率作为内生变量来反映危机的强度。由于商誉的度量有一定的难度,本文选择前3个指标作为模型中的内生变量来反映金融危机的强度,即实际GDP变化率、股价变化率和实际有效汇率变化率。

2.外生变量的选择

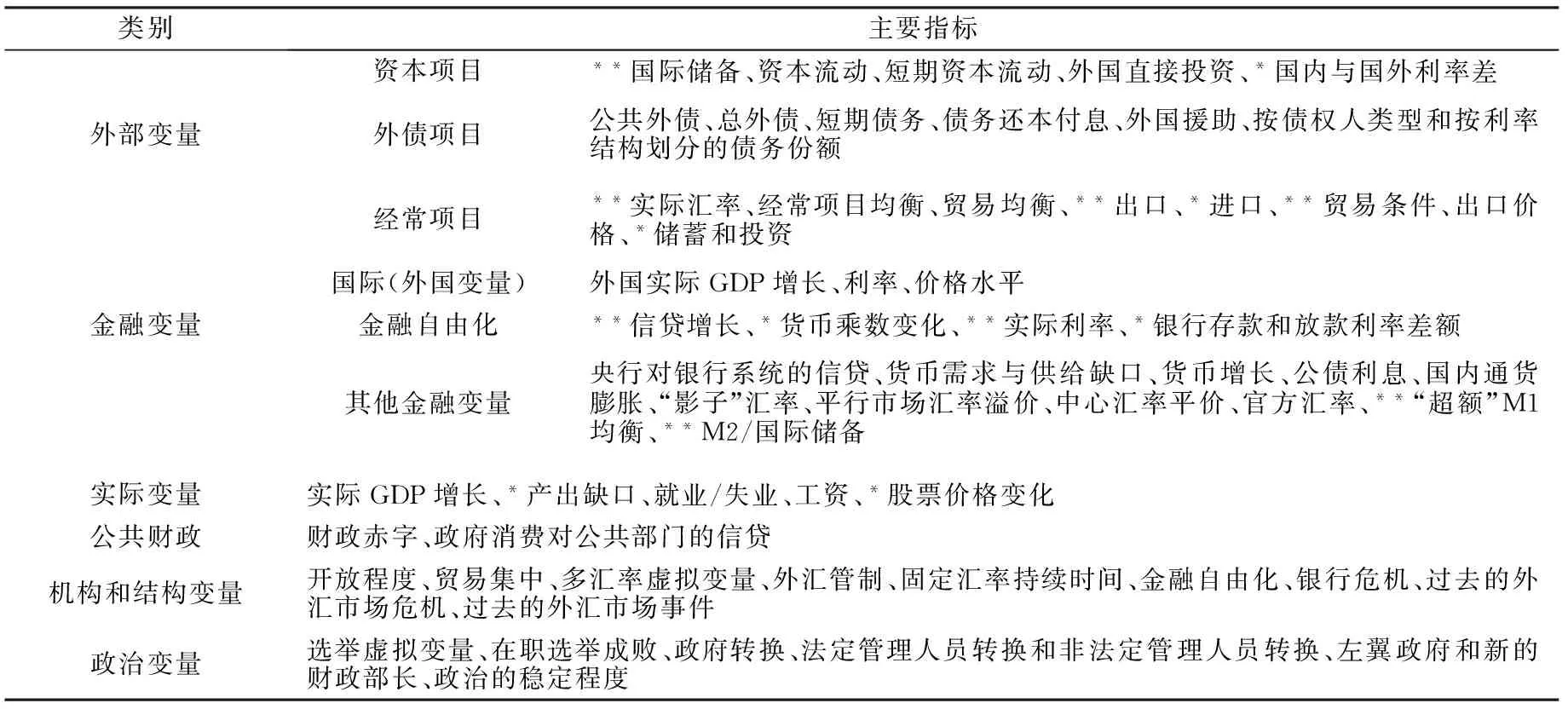

关于金融危机预警指标的选择方面的研究有很多,其中Kaminsky等[1]根据25篇关于外汇危机研究中所用到的指标总结出一个包含六大类103个指标在内的比较完整的指标体系。这一指标体系十分全面,目前大部分国内外的研究中所用到的指标基本都包含在其中。该指标体系中主要的指标如表1所示。

Kaminsky等人选择了其中的15个主要指标(表1中标*和**的指标)进行研究,并根据信号方法得到其中表现较好的8个指标(表1中标**的指标)。

根据以上的指标体系和Kaminsky等人的研究成果,再参考刘志强[11]建立的指标体系,本文建立的MIMIC模型包括7个外生变量,即国际储备、实际有效汇率高估、出口、贸易条件、信贷增长、实际利率和M2/国际储备。其中实际有效汇率高估是指实际有效汇率与其时间趋势间的偏离百分比,贸易条件为当年进出口额的差,实际利率为名义利率减去通货膨胀率。

3.MIMIC模型的初始形式

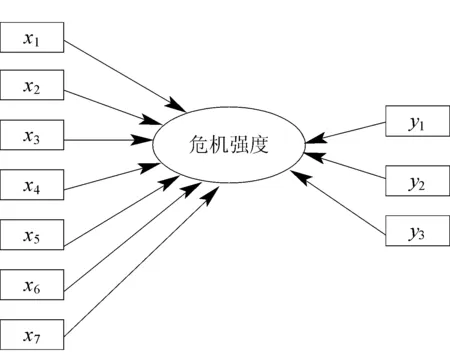

根据上文对内生变量和外生变量的选择,可以建立如图1所示的模型初始形式,即MIMIC7-1-3模型。

表1 金融危机预警指标体系

图1 初始模型MIMIC7-1-3

图1中,x1到x7为上文中选择的7个外生变量,由于外生变量选择过多会降低模型的自由度,因此本文仅考虑7个主要的外生变量;y1,y2,y3为上文中选择的3个内生变量;“危机强度”为模型中的潜在变量。

四、实证结果

根据上文的模型可以建立我国金融危机预警系统,本文所采用的数据为1985年到2009年的年度数据。数据主要来源于国家统计局和国际清算银行网站。关于数据这里做以下几点说明:第一,实际有效汇率高估为实际有效汇率与其时间趋势间的偏离百分比,其中实际有效汇率时间趋势是利用HP滤波方法得到的;第二,实际利率为名义利率减去通货膨胀率,其中名义利率这里取的是金融机构1年期存款利率;第三,由于我国股票市场成立于1990年12月,因此内生变量中股价指数变化率从1991年才有数值,而之前的缺失值这里取为零。本文对模型中的内生变量和外生变量都进行了ADF平稳性检验,对于不平稳的序列进行了差分处理,检验结果如表2所示。

表2 ADF平稳性检验结果

注:表中*、**、***分别表示显著性水平为10%、5%、1%的临界值。

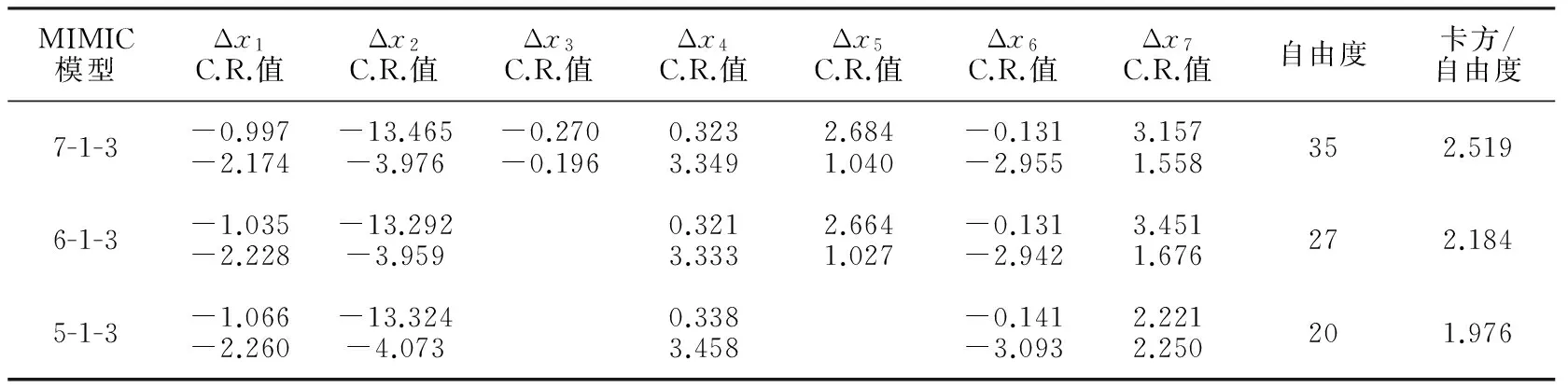

根据上文建立的模型,利用AMOS 7.0软件可以得到MIMIC模型的拟合结果。本文选择的是极大似然估计,这样得到如表3所示的MIMIC模型估计结果。

表3 MIMIC模型估计结果

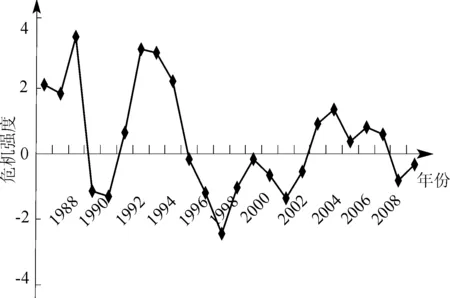

根据变量显著性的C.R.检验,x3,x5,x7的C.R.绝对值小于1.96,因此这3个变量不显著,应依次从模型中剔除。当模型去掉x3,x5后各外生变量都显著,而且这时模型卡方自由度比也小于临界值2。因此,笔者认为MIMIC5-1-3拟合效果比较理想,即经过模型的修正本文所建立的金融危机预警模型中包括5个外生变量。这样可以根据式(2)计算得到潜在变量“危机强度”的得分,见图2。

图2 潜在变量“危机强度”的走势情况

从图2中不难看出,我国金融市场在20世纪90年代是相对不稳定的,而进入21世纪后金融市场是比较稳定的。这主要是由于1990年前后我国出现了恶性的通货膨胀,1994年的通货膨胀率甚至达到24.1%。另外,1994年我国进行了外汇管理体制的改革,这次改革使得一些金融指标发生了较大的波动。

五、结 论

本文利用结构方程模型中的MIMIC模型构建了我国金融危机预警系统,并利用年度数据进行了实证研究。首先,根据对金融危机预警已有的研究,本文选择了7个外生变量、3个内生变量和1个潜在变量建立金融危机预警的MIMIC模型,并且根据模型修正的结果,最终得到影响危机强度的5个指标,分别为国际储备、实际有效汇率高估、贸易条件、实际利率和M2/国际储备。其次,根据模型估计结果计算出潜在变量“危机强度”的得分,从这一结果可以看出我国金融市场在20世纪90年代相对不稳定。这主要是由于一方面经济增长的同时物价长期居高不下,另一方面外汇管理体制的改革使得金融市场变量发生了剧烈的波动。进入21世纪后,我

国金融市场发展相对稳定,即使是在2008年美国金融危机期间也没有发生较大的波动。最后,如果将样本外的数据代入模型中即可以得到危机强度的预测值,当这一指标达到一定的门限值时就可以认为将会发生金融危机。本文仅仅针对我国的情况进行了实证研究,因此对于危机强度的判断只是相对的,并没有给出相应的门限值。在今后的研究中,将根据国外金融危机的经验给出相应的门限值来完善这一预警模型。

[1]KAMINSKY G, LIZONDO S, REINHART C M. Leading indicators of currency crises[J].IMF Staff Papers,1998,45(1): 1-48.

[2]FRANKEL J, ROSE A. Currency crashes in emerging markets: an empirical treatment[J].Journal of International Economics,1996,41(3-4): 351-366.

[3]SACHS J, TORNELL A, VELASCO A. The Mexican peso crisis: sudden death or death foretold[J].Journal of International Economics, 1996, 41(3-4): 265-283.

[4]BERG A, PATILLO C. Predicting currency crises: the indicators approach and an alternative[J]. Journal of International Money and Finance, 1999,18(4): 561-568.

[5]EICHENGREEN B, ROSE A, WYPLOSZ C. Exchange market mayhem: the antecedents and aftermath of speculative attacks[J]. Economic Policy, 1995, 21: 249-312.

[6]ROSE A, SPIEGEL M. Cross-country causes and consequences of the 2008 crisis: early warning[EB/OL].[2010-02-08]. http://www.frbsf.org/publications/economics/papers/2009/wp09-17bk.pdf.

[7]GOLDBERGER A S. Structural equation methods in the social sciences[J]. Econometrica, 1972, 40(6):979-1001.

[8]GERTLER P J. A latent-variable model of quality determination[J]. Journal of Business and Economic Statistics, 1988, 6(1): 97-107.

[9]THOMAS J. Informal economic activity, handbooks in economics[M]. London: Harvester Wheatsheaf, 1992.

[10]BERG A, BORENSZTEIN E, PATILLO C. Assessing early warning systems: how have they worked in practice[EB/OL].[2010-02-08]. http://www.imf.org/external/pubs/ft/wp/2004/wp0452.pdf.

[11]刘志强. 金融危机预警指标体系研究[J].世界经济,1999(4):17-23.

Earlywarningmethodoffinancialcrisisbasedonstructuralequationmodeling

MU Xiao-yun1,2, LI Li2

(1.College of Business, Jilin Univ., Changchun 130012, China; 2.College of Economics and Management, Dalian Ocean Univ., Dalian 116023, China)

The financial crisis in 2008 has had great influence on the economy of the world, and the analysis on early warning model of financial crisis has been made seriously in every country. In this paper, an early warning system of financial crisis was built based on MIMIC model which is a kind of structural equation modeling, and empirical research was carried out using the data of China. According to the amended result of the model, five variables were found which could affect the crisis severity, and the score of the “crisis severity” was got by calculating. According to the empirical result, the financial market fluctuated severely in 1990s, while the financial crisis in 2008 had relatively little influence on the financial market of China.

structural equation modeling; financial crisis; early warning system; MIMIC model

1671-7041(2010)04-0011-04

F831.5

A*

2010-04-06

牟晓云(1978-),女,哈尔滨人,博士研究生,讲师;E-mailmuxiaoyun@dlou.edu.cn

猜你喜欢

——基于嵌入理论的分析视角

湖南行政学院学报(2023年5期)2023-10-10 02:51:16

湖北农机化(2020年4期)2020-07-24 09:07:16

世界农药(2019年4期)2019-12-30 06:25:10

今日农业(2019年11期)2019-08-15 00:56:32

乡村地理(2018年2期)2018-09-19 06:44:02

经济师(2016年4期)2016-11-19 18:21:19

学术论坛(2016年5期)2016-05-17 05:44:42

实用皮肤病学杂志(2014年5期)2014-12-23 00:56:18

对外经贸(2014年5期)2014-02-27 13:55:57

中外医疗(2012年20期)2012-06-21 08:48:36