国际航运期租船定价和风险管理

2010-11-24 06:22李丹

大连海事大学学报(社会科学版) 2010年4期

李 丹

(上海海事大学 经济管理学院,上海 201306)

国际航运期租船定价和风险管理

李 丹

(上海海事大学 经济管理学院,上海 201306)

期租船定价的主要问题是选择执行期权的最佳时点。在单因素运费模型基础上,通过嵌入期权的价值运费衍生工具定价模型,尝试将封闭式定价公式应用于简单的欧式期租船合约中以解决该问题,并通过实务案例分析其实施的可行性,以期对中国航运船舶租赁有所借鉴。

期租船;期权;定价模型;风险管理

在国际航运市场上,海运衍生工具越来越重要,如运费的期权、远期和期货,在海航交所(比如波罗的海航交所)的船舶价格指数,其中期权已经以各种形式嵌入合约以及契约中,比如船厂与其客户、船东与船舶承租人订立的契约。T/C-POPs(期租船合约)在航运市场上是一种普通的形式。将期权嵌入期租船中不仅复杂,而且需要可行的定价模型分析来支持航运公司股票市场的定价,以帮助这些公司的管理者经营及进行风险管理。

本文针对不同种类的期租船契约选择相应的分析模型。由于即期运费是风险不确定性的主要来源,本文利用了一个单因素模型,其中即期运费(经适当调整)根据平均报酬的随机过程随着时间变化。该模型在金融经济学中已经得到广泛应用,也应用于特定的航运市场,通过该模型能够研究与衍生工具相关的一些简单运费的定价问题。在此基础上,本文对船舶价值派生定价公式及动态过程进行分析选择,并探讨该定价方法在期租船实务中的应用。

一、期租船合约

在航运市场上,期租船合约是指船东与船舶承租人之间订立的一种协议,主要内容是船舶承租人同意向船东支付固定的租船费以获得固定时间段的使用权。这使得船舶承租人可以掌握在租船这段时间内海运市场上的即期运费。即期运费随着时间随机地变化着,成为航运经营风险的主要来源。

期租船合约通常是长期契约,从几周、几个月甚至到十几年或更长时间。再者,使用船舶的权利通常包括可以选择在未来某个特定时点上以给定价格购买该船舶的权利(从而会取消租船合约),带有购买选择的期租船合约因此而得名。

实际上,在船舶租赁期权市场中可以看到各种形式的购买选择,如欧式买入期权期租船合约、美式买入期权期租船合约、百慕大式买入期权期租船合约。欧式T/C-POP规定,船舶承租人可以在租船合约的到期日以给定价格购买该船。美式T/C-POP规定,船舶承租人可以在租船合约期满前,在任何时点上行使购买船舶、停止支付租船费的权利。一些T/C-POPs是美式的,但是有一个初步锁定期,也就是船舶承租人要在租船几年后才能行使购买该船的权利。百慕大式的购买选择权规定在有限的、不同的时间点。

二、期租船合约价值模型文献回顾

如上所述,T/C-POPs包含可以选择购买船舶。这样的购买选择是极有用的,由于船舶的价格是不确定的,它们的价值会随着时间而变化。船舶的市场价值会变化,主要因为运费是反复无常的。运费与船舶的价格高度相关这一事实在前人的文献中已经得到很好的证明。[1-2]

为了定价T/C-POPs,首先引入一个模型来模拟即期运费的动态变化。进一步假设在航运市场上,即期运费是影响利润的唯一因素,该模型不仅能够获得估价与衍生工具相关的简单运费公式,而且能够刻画船舶价值伴随时间的变化情况。当有多个时间点时,购买选择的执行价将是关于时间的确定性函数,从而能够分析选择购买船舶的定价问题。

1.运费不确定的单因素模型

关于运费变化的实证研究已经为运费市场上的平均报酬提供了强有力的证据。[3-4]本文采用Bjerksund和Ekern[5]的运费模型来分析航运衍生工具中的T/C-POPs。

Bjerksund-Ekern模型的基本假设是这样的。经营船舶的瞬间现金流公式是:

D(t)dt=(aX(t)-b)dt

(1)

其中X(t)是指在时间t每单位货物的即期运费(按年计算),a是指货物量,b是指总的成本流量。假设运费被引用为整个船舶运费并扣除所有成本,也就是a=1,b=0,X(t)dt是指经营船舶的瞬间净利润。在与市场报价的运费作比较时,其嵌入了不同程度的成本。以下涉及的X(t)是指即期运费。

Bjerksund和Ekern在1995年提议按平均报酬的奥恩斯坦-乌伦贝克程序来建模,即

dX(t)=k(θ-X(t))dt+σdW(t)

(2)

其中,θ是恒定的长期均值,k是平均报酬的速度,σ是即期运费的瞬间波动,W(·)是定义在一些概率空间(Ω,F,P)上的标准的维纳过程。通常时间是以年来计量的,由于实际的运费通常以日为计量基础,需要考虑将X(t)Δt与市场数据进行比较(其中Δt是以一年来衡量一天,比如1/360年)。将连续复利的无风险利率r假设为常数。

2.船舶的价值

船舶是一项物理资产,在船舶有限的使用期内,以即期运费形式为船东带来收益。一般假设新的船舶的使用期为25~30年的时间。[1]当船舶到达其有效经济寿命时,会有残余价值,主要是因为大量的可回收钢材可以用于建造船体。

(3)

当平均报酬率相对较小时,船舶的价值对于即期运费是非常敏感的。与预期的一致,船舶的价值随着船龄的增长而显著降低。

三、期权嵌入下运费定价模式价值确定

在上述运费模型基础上,以下分析考虑期权情况下期租船契约履行时如何确定最佳行权时间。

1.欧式买入期权的期租船合约

根据期权定价结果,现在定价通过欧式期权的期租船合约在租赁期到期日如何购买该船舶。由于期权是欧式的,可以将契约分解为租赁合约和期权合约,然后分别执行这两种合约,因此总的T/C-POP价值是浮动与固定运费交换契约的价值与欧式期权的价值。两种契约的价值都与即期运费正相关,但是期权的价值最低为0,对于足够低的即期运费交换契约价值将是负的。这意味着欧式买入期权的期租船合约的总价值是负的。

船舶价值的程序以及未来船舶价值的分布都已建立,以下为第一种期权方式的定价结果。

(4)

当时间为t时,欧式买入期权的价值为

vt,T(ξN(ξ)+n(ξ))

(5)

2.美式买入期权的期租船合约

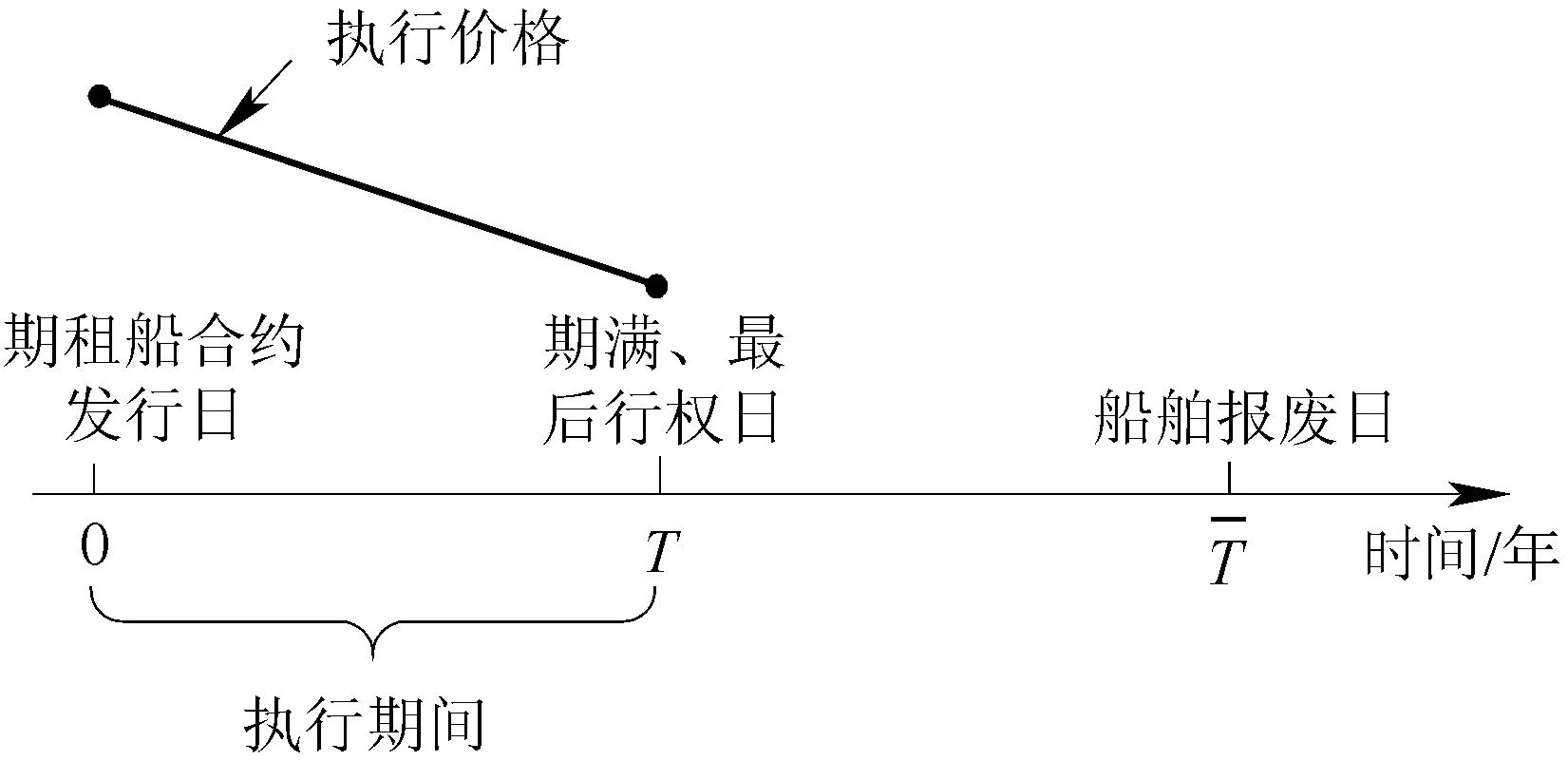

当定价有早期执行功能的T/C-POP时,定价问题涉及最佳停止时间的确定问题。纯粹的美式T/C-POP与欧式T/C-POP相似,欧式T/C-POP在上文已讨论过,除了在契约到期日T或之前的任一时间按预先确定(也有可能随时间变化)的执行价格K(·)购买船舶。这体现在图1的时间轴上。

图1 纯粹美式T/C-POP契约的结构

(6)

其中,S[0,T]指在[0,T]上所有可采纳的停止点。[6]在式(6)中,第一部分是直到买入期权执行时租赁船舶所获得的净利润的贴现值,第二部分代表过早地执行期权所支付金额的贴现值,第三部分代表在到期日执行期权的贴现值。将第二部分和第三部分分开是必要的,因为考虑到用现金买入期权将过早地被执行的情况(见下例,因为这样的话不利的期租费将会立即停止)。在到期日执行期权的支付函数是比较标准的。

四、案例分析美式T/C-POP运用与风险规避

以下以带有锁定期和延期选择的美式T/C-POP为例,分析期权嵌入下运费定价模式价值选择。

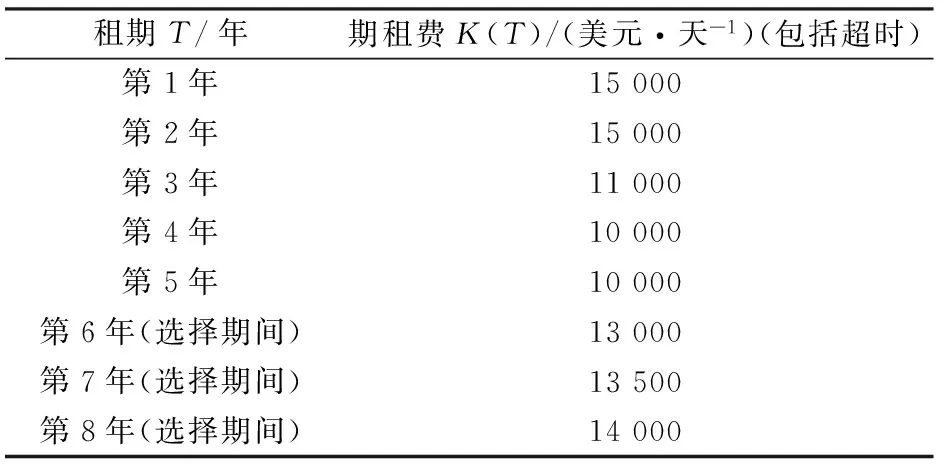

丹麦船舶公司D/S Norden与日本船厂在2004年3月2日订立了T/C-POP契约。契约涉及租赁一艘新造的巴拿马型船舶,租期为5年,可以续租,有一个初始3年的锁定期,然后按照美式期权购买船舶。契约中规定的期租费如表1所示。

表1 契约中规定的期租费

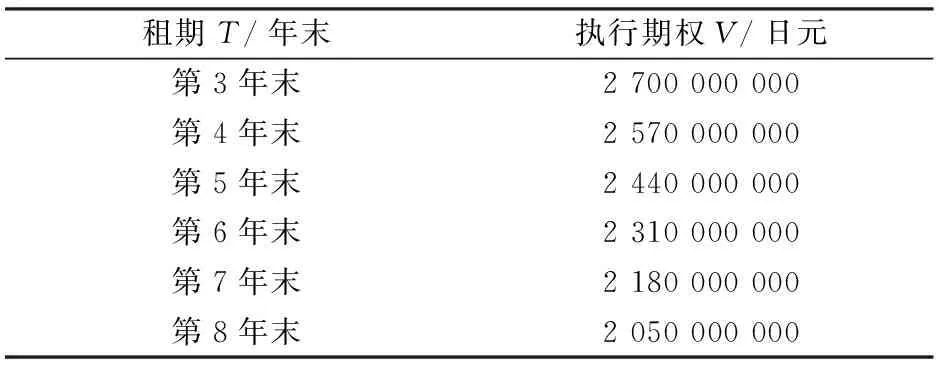

与买入期权相关,契约指明,船舶承租人可以在3年期结束后的任何时间选择购买船舶,如果续租,续租期间也可以选择购买船舶。契约中规定船舶承租人购买船舶的价格如表2所示。

表2 契约中规定的购买船舶的价格

最后,契约表示,简单的线性插值可以应用于以上所提到的两个最近的执行价格之间,执行价格是以日元来计量的。因为未来的汇率是不确定的,这样会带来另外一种风险,而这种风险在定价中又是应该考虑的。为了简化,按固定的汇率将日元兑换成美元。忽略美元与日元之间汇率的波动会使以下计算价值略有偏差。本文通过以下程序分析如何进行期权行权选择,数值定价程序执行如下:

(1)首先,契约是在最后的到期日即t=8时定价的。价值等于0与买入期权的真实价值两者之间的最大值。后者可以通过封闭式公式获得。

(2)本文使用有限差算法倒过来计算,先从t=8到t=7。在每一个步骤中,检查使用美式买入期权的最佳的提前执行时间。当t=7时达到,在每个步骤中契约价值等于0、立即执行买入期权的价值、持续价值三者之间的最大值。

(3)从t=7到t=6、从t=6到t=5的转换程序与上文一样。

(4)从t=5到t=3检查每一个步骤中,使用美式买入期权的最佳的提前执行时间。在这段时间内,如果没有执行期权,租赁不得终止。

(5)从t=3到初始时间t=0,本文使用有限差算法倒过来计算。在这段时间内,不得终止租赁,不得执行期权。

包括在(t,X(t))空间上的两条曲线,上面一条是关键的运费,这条曲线将区域划分为持续区域(下面)和执行区域(上面)。曲线是连续的,但是有3个不可微的点,即t=5、t=6、t=7,其中期租费变化,租赁可能停止。第二条较低的曲线起说明作用,显示了与修正的8年期契约有关的关键运费(但是与真实契约是一样的),其中在t=5、t=6、t=7时选择续租或停止租赁已经删掉。因此从第三年末到第八年末买入期权变成了纯粹的美式期权。在这样的情况下,可以看到契约总是提前执行,也就是契约持有者是不太有耐心的,即使续租是可以的。很自然,当弹性较小时,执行策略是较为保守的。

回到原始的契约上来,即有3个连续的续租点,说明了3个关键的停止点,即t=5、t=6、t=7。如果在这些时刻,运费低于给出的关键价值,则选择终止契约是最佳的。一般来说,与平均报酬率水平每天9000美元相比,关键运费是相当低的。这反映了之前所提到的事实是相当现实的,相对于初始船舶价值而言契约的执行价格是有利的。如果为了与预期未来的船舶价值一致而提高执行价格,则可获得效应的局部修理。这个反映在契约所有的执行价格都增加了1 700 000 000日元,其他的与前面是一样的。由此可以看到,效应提高了关键运费曲线,比如为了使t=3成为执行买入期权的最佳时间点,运费必须增加到大约每天15 000美元。

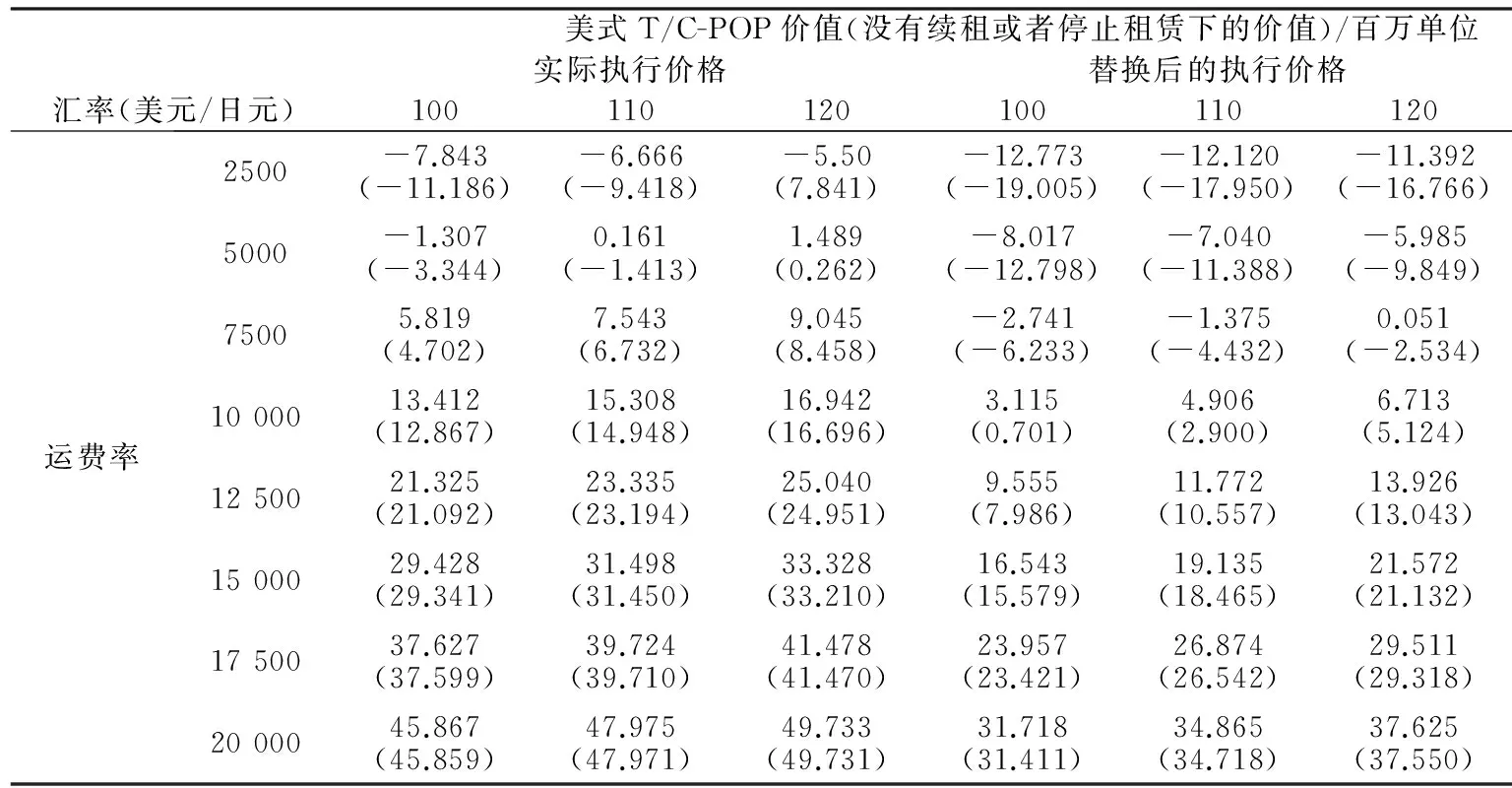

表3中包括两种价值:一种是采用续租或停止租赁,另一种没有续租或者停止租赁(见下面的圆括号)。

表3 美式期租船合约下船舶租赁期权不同时点价值确定

可以看出契约价值与假设一致:它们随着运费率的增加而增加,随着汇率的增加而增加,如果执行价格被取代它们会下降。对于中间的运费来说,选择续租更有价值,比如,当运费没有足够高到立即执行买入期权,也没有足够低到终止契约时。

五、结 语

本文分析了船舶租赁市场期租船合约在不同时点的定价问题。这种租赁合约在航运市场上被广泛应用,但是定价T/C-POPs面临的挑战是以什么方式来处理嵌入期权。运费是主要的风险因素,决定了大部分船舶衍生工具的价值,因此本文利用单因素连续时间模型来衡量即期运费的随机变化。基本的运费模型借鉴了Bjerksund和Ekern[5]的运费模型,按平均报酬的奥恩斯坦-乌伦贝克程序来衡量运费的变化。

通过嵌入期权的价值运费衍生工具定价模型,将封闭式定价公式应用于简单的欧式T/C-POP。为了处理更复杂的美式T/C-POPs,本文设计了有限差算法。在分析的过程中,通过实务中T/C-POPs案例进行了定价选择,其中也包含一系列放弃期权、续租期权。在实务中,各种情况选择都会出现在T/C-POPs中,因此学会如何建立最佳的执行策略是非常重要的。

[1]ADLAND R, KOEKEBAKKER S. Ship valuation using cross-sectional sales data: a multivariate non-parametric approach[J]. Maritime Economics and Logistics, 2007,9(2):105-118.

[2]KAVUSSANOS M G, VISVIKIS I D. Derivatives and risk management in shipping[M]. London: Witherbys Publishing, 2006.

[3]ADLAND R O. A non-parametric model of the timecharter-equivalent spot freight rate in the Very Large Crude Carrier market[R]. Bergen: Centre for International Economics and Shipping, Norwegian School of Economics and Business Administration,2000.

[4]ALESII G. VaR in real options analysis[J]. Review of Financial Economics, 2005, 14(3-4):189-208.

[5]BJERKSUND P, EKERN S. Contingent claims evaluation of mean-reverting cash flows in shipping[M]// TRIGEORGIS L. Real options in capital investment: models, strategies, and applications. Westport, CT: Praeger Publishers, 1995:207-219.

[6]DUFFIE D. Dynamic asset pricing theory[M]. 3rd ed. Princeton: Princeton University Press, 2001.

[7]GOLDENBERG D H. A unified method for pricing options on diffusion processes[J]. Journal of Financial Economics, 1991,29(1):3-34.

[8]HULL J C. Options, futures, and other derivatives[M]. 6th ed. Englewood Cliffs, NJ: Prentice-Hall, Inc., 2006.

[9]MCCONNELL J J, SCHALLHEIM J S. Valuation of asset leasing contracts[J]. Journal of Financial Economics, 1983,12(2):237-261.

[10]ADLAND R, CULLINANE K. The non-linear dynamics of spot freight rates in tanker markets[J]. Transportation Research Part E, 2006,42(3):211-224.

Timechartervesselpricingininternationalshippingandriskmanagement

LI Dan

(School of Economics and Management, Shanghai Maritime Univ., Shanghai 201306, China)

The main problem of time charter vessel pricing is to choose the best point time of implementation options. The paper tried to apply a closed pricing formula to simple European time charter to solve the problem by a single factor freight model based on the value of freight obtained through the embedded derivative option pricing model. It studied the feasibility of its implementation by practical case and attempted to give a reference for China’s ship leasing.

time charter vessel; option; fixed price model; risk management

1671-7041(2010)04-0029-04

F550.5

A*

2010-04-25

教育部人文社科规划基金项目

(09YJA630095)

李 丹(1969-),女,黑龙江佳木斯人,博士,副教授;E-maillidan0407@163.com

猜你喜欢

建筑与预算(2022年3期)2022-04-22

建筑与预算(2022年2期)2022-03-08

建筑与预算(2022年1期)2022-02-17

福建质量管理(2020年18期)2020-02-25

福建质量管理(2020年3期)2020-02-25

职工法律天地(2019年6期)2019-12-13

家庭影院技术(2019年1期)2019-01-21

小资CHIC!ELEGANCE(2018年42期)2018-12-15

读写算·小学中年级版(2016年8期)2016-05-14

Coco薇(2015年10期)2015-10-19