江苏沿海地区产业同构测度与产业协同发展

2010-11-22 06:47南京航空航天大学经济与管理学院江苏南京210016

湖北经济学院学报 2010年2期

卢 山 (南京航空航天大学 经济与管理学院,江苏 南京 210016)

江行舟 (中共连云港市委党校,江苏 连云港 222001)

江可申 (南京航空航天大学 经济与管理学院,江苏 南京 210016)

一、问题的提出

江苏沿海地区处于我国沿海、沿江和沿陇海兰新三大生产力布局主轴线的交汇区域,包括连云港、盐城和南通三市,海岸线长954公里,陆域面积3.25万平方公里,占江苏全省陆地面积的31.65%;2008年末户籍人口2063.68万人,占全省人口的26.88%。从其经济总量来看,2008年末三市GDP总量为4863.49亿元,占江苏全省的16.04%,人均2.36万元,是江苏全省人均GDP的69.6%;每平方公里国民生产总值是广东的1/6、山东的1/5、浙江的1/4,因此从长三角区域发展层次来看,江苏沿海地区总体上处于长三角次发达的次区域地区。2009年江苏沿海开发纳入国家战略层面,为江苏沿海“洼地”崛起发展提供了重要的战略机遇。

江苏沿海开发将大力建设以新能源、海洋特色产业、现代物流业、临港大型石化产业为重点的沿海产业带,加速形成新型工业化基地。一个现实问题是:地方竞争和发展的迫切意愿是否会导致由地方政府导演的重复建设在江苏沿海三市重演?产业同构的背后是区域内的过度竞争导致大量的重复建设和资源浪费,最终必然会使区域内企业间的关联与协作难以展开,进而影响区域整体的优势和竞争力。因此,研究江苏沿海地区产业同构问题,客观认识该地区的产业同构现状、趋势及其对经济发展的影响,以期提出有针对性的政策建议,对于江苏沿海地区崛起发展具有重要现实意义。

二、相关研究理论综述

区域经济间的产业趋同、重复建设、市场分割既是我国市场经济发展中的一个老大难问题,也是目前国内区域一体化进程中的共性问题。几乎所有研究都指出各个地区之间的产业同构被视为恶性竞争的原因和制约区域经济发展的主要障碍之一,其中的逻辑是:“重复建设”—“结构趋同”—“恶性竞争”—“政府干预”[1]。目前,学术界对产业同构问题的探讨主要集中于环渤海经济圈、长三角和珠三角三个区域,研究视角主要是对区域产业同构程度的测度、产业同构的危害、产业同构的成因等方面。对于产业同构的含义,普遍的共识是认为区域产业同构是在经济发展过程中区域间产业结构呈现出某种共同趋向,具有不同资源禀赋的区域,形成了相同或大体相同的产业结构格局,特别是工业结构中存在的趋同现象。邢子政、马云泽(2009)认为,产业同构是指在经济发展过程表现出的区域间产业组成类型、数量比例、空间分布、关联方式等方面演进变化趋于一致,结构差异逐步缩小的现象,其主要表现在:构成制造业的行业门类逐步齐全、区域间制造业各行业的产出比重趋于接近、各行业的地域属性日益淡化、空间分布走向均衡[2]。

对于产业同构的测度,多数学者的研究采用联合国工业发展组织提出的相似系数分析方法(王文森,2007)[3];邢子政、马云泽(2009)运用相似系数,辅之以区位商的方法研究了京津冀区域产业结构趋同倾向[4];李林杰、夏鸿雁(2006)运用区位商地方法研究产业发展强度[5]。对于产业同构的利弊,王锐兰、刘思峰(2005)研究认为产业同构可以促进市场竞争,增强同类企业的竞争意识、危机意识,形成完全竞争市场,可以降低企业之间的交易成本、企业的人才培养与安置成本,塑造异质型企业家,形成地区比较优势、经济的外部性,导致市场效率的提高,产业结构因此得以逐步调整,有助于产业升级,促进区域经济增长[6];王文举(2008)[7]从政治晋升的角度,用博弈论方法对我国地区间传统产业和新兴产业结构趋同现象进行经济机理分析发现,在政治晋升的驱动下,传统产业在地区间的分工协调会出现失灵,产业结构趋同现象很难纠正,新兴产业由于存在模仿的后发优势,各地会一哄而上,导致新兴产业的趋同。对于产业同构的成因,陈建军(2004)[8]从产业经济和市场体制方面多角度地分析了长江三角洲各次区域之间产业同构产生的原因,认为长江三角洲区域内部的产业同构有其必然性。赵连阁、胡颖莹(2007)[9]的研究也认为长三角产业同构现象并没有那么严重,产业同构有其内在的必然性的结论。周立群、江霈(2009)[10]研究认为导致地区内部产业同构的因素与催生跨省市产业集聚的因素在相当程度上是一致的,主要源于要素禀赋、市场、制度和技术四个因素。黄莹莹(2006)[11]认为产业同构有两种模式,政府扩张的驱动力、政府决策博弈以及信息不完全,导致了政府驱动型产业结构趋同,由要素禀赋、产业结构升级、市场竞争等因素促成市场驱动型产业结构趋同;于良春、付强(2008)[12]的研究验证了黄莹莹的结论,认为地区行政垄断是造成产业同构的重要原因,地区行政垄断与产业同构之间较严重的正相关关系造成了区域之间不合意的产业结构趋同。

现有的研究文献有两点不足:其一,在研究区域方面,以往研究主要都是针对环渤海经济圈、长三角和珠三角区域的产业同构问题,鲜有研究江苏沿海地区的产业同构问题;其二,在研究方法方面,对于产业同构的解释多是出于规范性分析,在运用区位商方法的同时没有考虑地区生产效率和技术效率差异对产业同构的影响。而目前江苏沿海地区作为长三角的次区域是否存在严重的产业同构问题?正逐步成为产业竞争的焦点的风电产业、造船业、重化工业、太阳能新能源产业的新的竞争叠加原有产业的竞争将会使产业结构趋同达到何种程度?应该如何评价该地区的产业同构现象?其成因是什么?如何在平衡地区利益的基础上解决产业同构问题,实现该区域产业结构的优化?目前学术界少有对这些问题的探讨。本文主要采用联合国通用的产业结构相似系数测度方法来测度江苏沿海地区三次产业和主要规模工业的产业趋同程度;以工业区域配置系数和区位商法测度该地区专业化程度和遴选优势产业。通过上述研究,以期能够对江苏沿海地区的产业同构作出基本的判断,为推动沿海三市之间产业协同发展,优化地区产业结构,最终实现江苏沿海地区崛起和实现经济一体化进程提出科学的政策建议。

三、江苏沿海地区产业同构测度实证分析

(一)三次产业结构相似性

我们主要采用结构相似系数来测度江苏沿海地区的三次产业同构程度。结构相似系数是联合国工发组织国际工业研究中心提出的度量方法,可以用于比较两个区域产业结构,也可以以全国的产业结构为标准,进行各区域与全国的产业结构比较(见公式 1)。

在式(1)中,Sij表示i地区和j地区产业结构的相似系数,Xij和Xjk分别表示地区i和地区j中部门k所占的比重。其中Sij值在0~1范围内变动,Sij系数越大,则表明两地区产业结构越相似。当Sij=1时,表示两地区产业结构完全趋同;当Sij=0则表示两地产业结构完全不趋同。根据经验判断,一般在对国家产业结构相似程度进行评价时,以0.85为标准来判断高低,对区域产业结构相似程度进行评价时以0.90为判断标准;从动态来看,如果相似系数趋于上升,则产业结构趋同;如果相似系数趋于下降,则产业结构趋异。

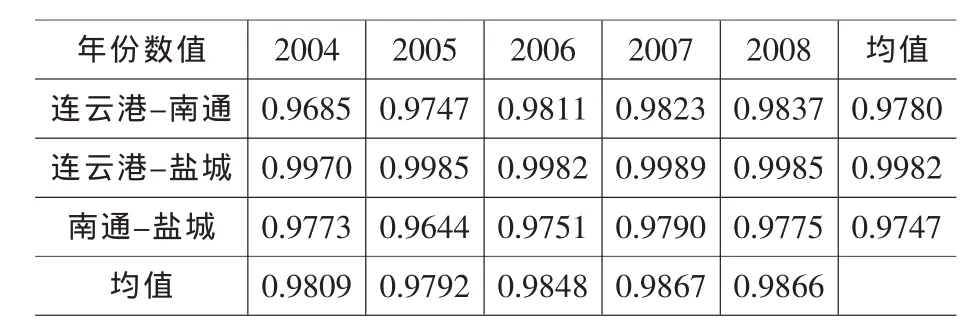

三次产业的结构相似系数采用时间序列,将每年的三次产业产值分别占当年GDP的比重来计算(见表 1)。

表1 江苏沿海三市三次产业结构相似系数

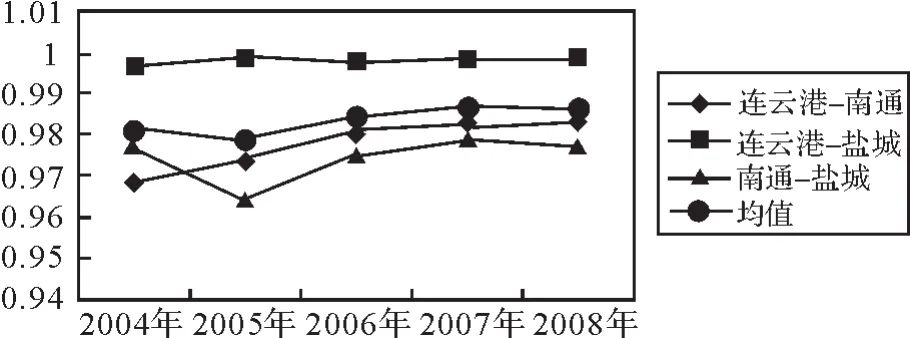

通过计算结构相似系数可以看出,连云港、南通、盐城两两之间的产业同构程度颇为严重,三市之间的产业结构相似系数均值都超过0.9,其中,连云港与盐城之间的结构系数最高,为0.9982;连云港和南通之间的相似系数为0.9780;南通和盐城之间的相似系数为0.9747。从动态的角度来看(见图1),连云港和南通市的产业结构相似系数呈上升趋势,说明两市之间产业结构趋同;连云港和盐城之间一直呈现较高的相似系数,南通和盐城之间的产业结构相似系数也呈上升趋势,从相似系数均值来看,三市之间的三次产业层面同构问题相当严重。但是,由于是在一个非常宽泛的三次产业层面上进行结构相似系数的测算与比较,会导致产业结构相似系数处于一个比较高的水平上,不可能指出具体行业和产品的趋同情况,从而缺乏政策调控的针对性。因此,其判断并不充分,也无实际意义,需要进一步结合其他结构层面进行分析[4]。

图1 江苏沿海三市三次产业结构相似系数趋势

(二)制造业结构相似性测度

1.规模以上工业行业结构相似性

规模以上工业属于微观层面范畴,我们根据2007年《江苏统计年鉴》和《连云港统计年鉴》、《南通统计年鉴》、《盐城统计年鉴》的经济统计数据,选取规模以上工业行业共计34个行业,以工业增加值为指标计算出结构相似系数(见表2)。计算结果表明,连云港和南通的产业结构相似系数较低,为0.4809,说明两市的规模工业产业结构相似程度较低;但是连云港和盐城的产业结构相似系数较高,为0.9071,说明两市的规模工业产业结构相似程度较高,存在产业同构现象。

表2 规模以上工业行业结构相似系数

2.优势产业结构相似性

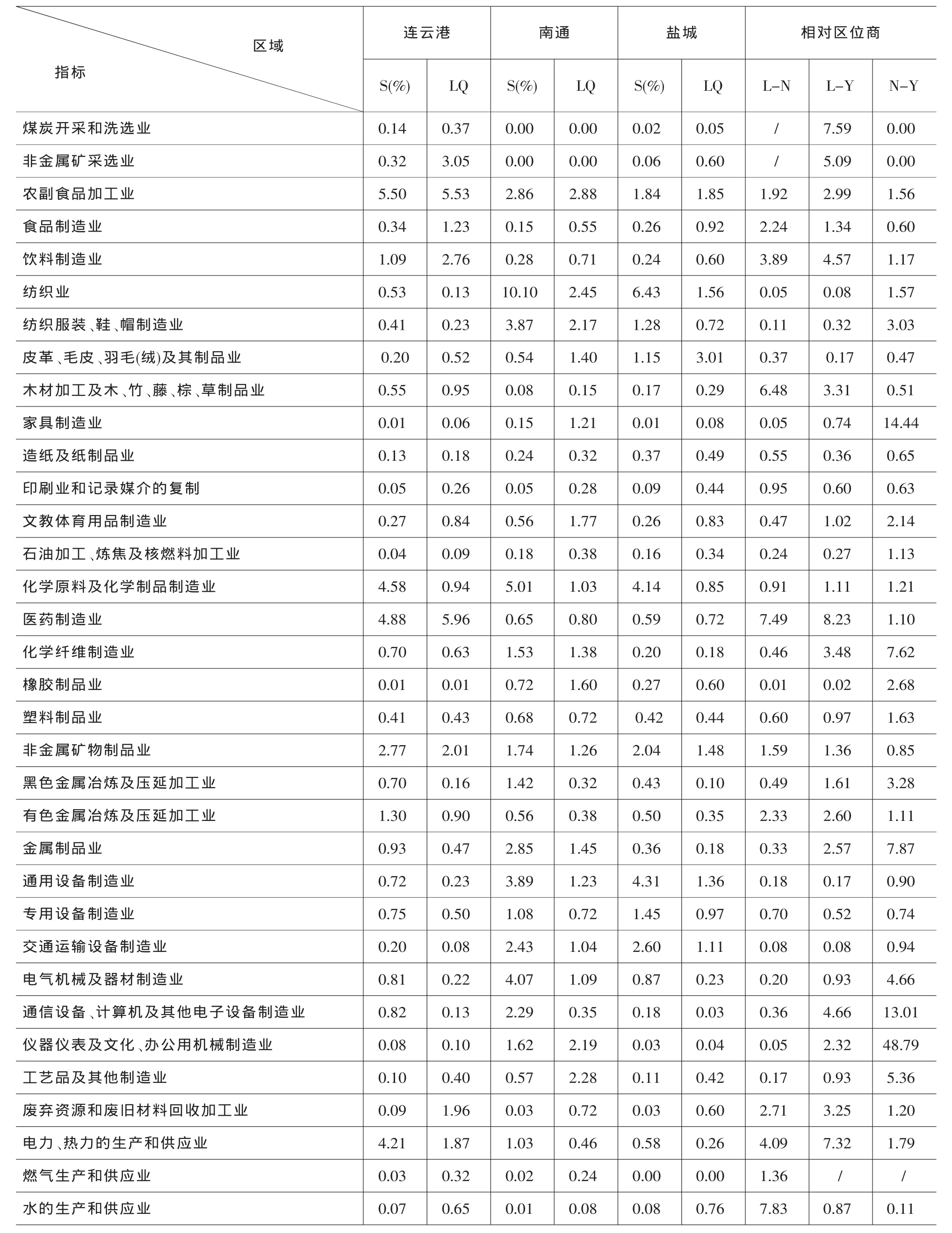

区域优势产业是指对区域生产贡献较大(以工业区域配置系数来衡量),且区位商较高的产业。由于从三次产业结构来分析产业同构存在一定的局限性,因此为了较客观的反映江苏沿海三市的产业同构,采用工业区域配置系数(S)和区位商(LQ)两个指标来分析三市的优势产业的结构相似性。

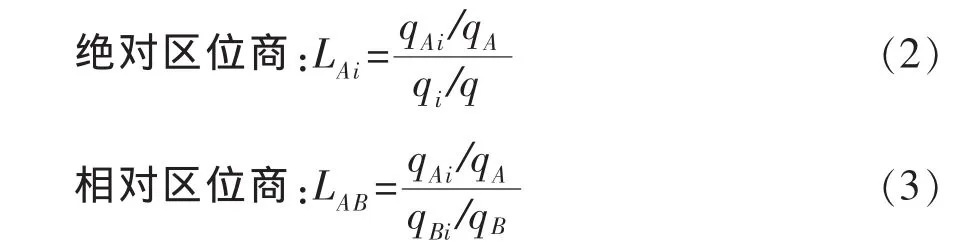

区位商是区分地域分工格局的指标之一,可以指示以区域分工角度衡量的某个产业或产品区域专业化的程度,考察区域产业分工和产业是否具有比较优势,在一定程度上可以弥补相似系数不足。区位商有两种计算方式,可称为绝对和相对区位商,其公式分别如下:

式中,qAi、qBi分别代表A地区和B地区第i个产业部门的产值,qA、qB代表A地区和B地区总产业产值,qi代表第i个产业部门总产值,q代表全国所有产业总产值。区位商大于1,说明该区域某产业部门的集中程度大于其较高层次区域平均水平,是该区域的专业化部门和产品输出部门。区位商越大,则该区域该产业部门的集中程度越高,越具有比较优势;反之,则该区域该产业部门的集中程度越低。相对区位商则用来衡量两个区域之间产业结构的相似程度,该指标越高,说明两区域之间的产业结构差异越大。

从数据获取易得性考虑,我们仍使用江苏沿海三市34种行业的统计资料进行分析。在这里qAi、qBi分别采用增加值指标,qA、qB分别采用2007年当地国内生产总值,qi采用江苏省第i个产业部门增加值,q采用江苏省2007年国内生产总值指标,计算结果见表3。

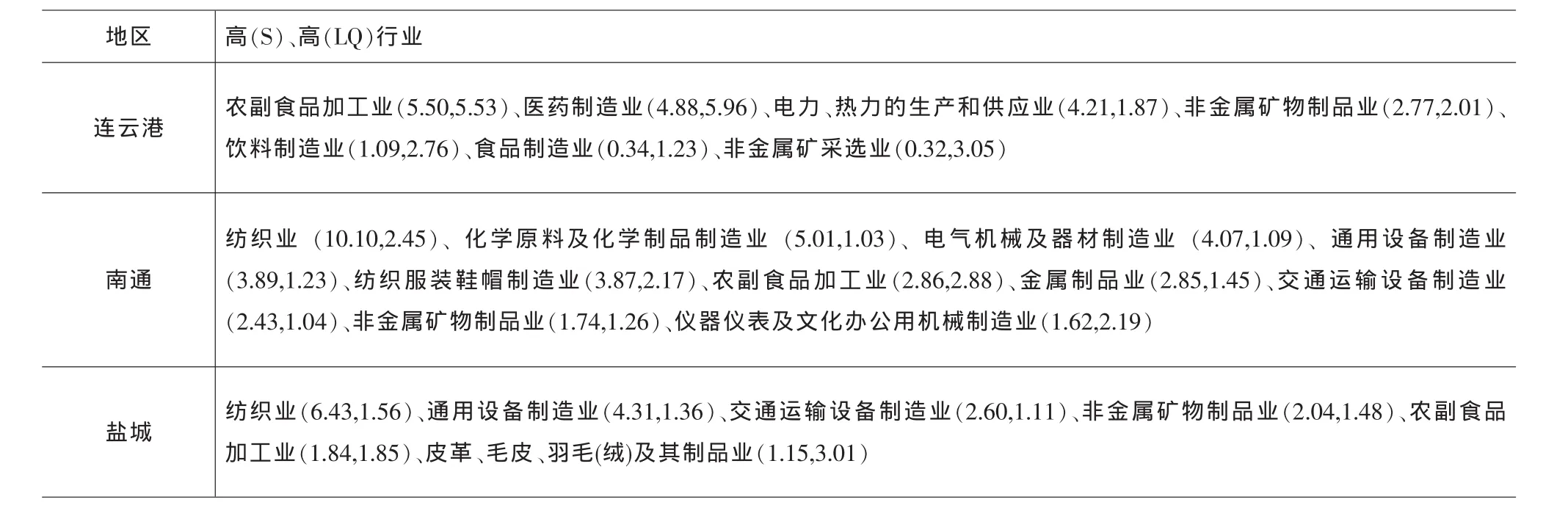

根据表3的计算结果,借鉴邢子政、马云泽(2009)的分析方法,选取区位商大于1同时区域工业配置系数较大的行业,筛选出三市的优势产业(表4),以S值为依据,连云港市排在前七位的优势产业分别为:农副食品加工业;医药制造业;电力、热力的生产和供应业;非金属矿物制品业;饮料制造业;食品制造业;非金属矿采选业。连云港市农副食品加工业排在第一位主要是由于该市农业经济在国民生产总值中比重较大;医药制造业排名第二是因为连云港积极打造医药产业园区、促进医药产业集群的产业发展战略,形成了具有竞争优势的新医药产业;电力、热力排名第三是由于核电、火电、风电等新能源建设使连云港成为电力、热力的生产和供应基地。近几年以来,连云港重点发展新医药、新能源、新材料和装备制造业,但从表3和表4来看,化学原料及化学制品制造业是连云港传统的优势产业,区域工业配置系数(行业贡献度)为4.58,排在前三位,但其区位商却小于1,其专业化水平有待进一步提高;装备制造业也有一定的差距。南通市S值排在前五位的优势产业分别是:纺织业;化学原料及化学制品制造业;电气机械及器材制造业;通用设备制造业;纺织服装、鞋、帽制造业。

盐城市排在前六位的优势产业为:纺织业;通用设备制造业;交通运输设备制造业;非金属矿物制品业;农副食品加工业;皮革、毛皮、羽毛(绒)及其制品业。由此可以看出,南通市和盐城市排在第一位的优势产业都为纺织业,同时南通的化学原料及化学制品制造业和装备制造业较为突出。盐城的通用设备制造业和交通运输设备制造业优势较为明显,主要的原因是悦达起亚公司汽车生产带动了相关产业链等配套制造业的的发展,2008年纺织业、汽车产业和机械装备产业之和占全部工业产值的73.4%。

连云港和南通共有的优势产业为农副食品加工业和非金属矿物制品业;连云港和盐城共有的优势产业也是农副食品加工业和非金属矿物制品业;南通和盐城共有的优势产业分别为纺织业、通用设备制造业、农副食品加工业、交通运输设备制造业、非金属矿物制品业。

表3和表4反映出连云港与南通形成较大产业趋同的主要产业是农副食品加工业和化学原料及化学制品制造业,农副食品加工业是基于两市都是我国主要的农作物产地,化学原料和化学制品制造业一直以来是连云港市的主导产业之一,也是南通市沿江和沿海重点发展的产业之一。南通市和盐城市形成较大产业趋同的主要产业是纺织业和通用设备制造业,南通造船业与盐城的汽车工业造就了通用设备制造业。根据以上分析结果可以得出一个结论,即连云港、南通和盐城三市都属于传统的资源依托型产业,资源禀赋的差异和趋同是三市产业差异和趋同的主要诱因。

四、江苏沿海地区产业协同发展政策建议

目前,产业同构成因分析的普遍结论是产业结构的相似性和资源禀赋的相似性以及经济发展水平有关,因此地区工业结构对不同要素密集类型行业的偏向性对经济发展和区域产业合作有重要影响。作为干部考核机制的地方GDP衡量标准又是产业结构趋同的重要诱因(王文举,2008)[7]。地方政府作为地方经济利益代表,往往采取各种非经济手段来干涉市场,在选择建设项目时更看重利润的高低,很少考虑是否与本地实际情况和区域分工相联系,各地方政府考虑本地经济利益,争相提高吸引外资的优惠条件,降低准入标准。江苏沿海地区产业同构有可能导致恶性竞争,如目前的风电产业、石油化工产业正成为地区竞争的焦点,在这种情况下,江苏沿海三市要“错位”发展,更应该考虑根据市场需求和产业的演进规律来推进产业协同发展。

(一)在《江苏沿海地区发展规划》基础上错位发展优势产业

由禀赋和制度因素导致的产业同构,比由市场和技术因素导致的产业同构更有可能对地区经济发展带来不利影响。江苏沿海地区产业布局的特点决定了解决产业结构趋同的问题必须打破条块分割的旧体制,按照市场经济规律的要求,从宏观产业布局出发,统一调整工业布局,以实现区域资源的最佳配置。江苏沿海三市应在更广的范围内注意区域性行业布局的规划和统筹,尽可能减少非市场性行政力量追求GDP总量的冲动对行业重复建设的推波助澜作用,因地制宜,充分发挥各个地区的比较优势,实现产业错位“集群化”发展和整体布局,从而在整个区域内建立优势互补、分工合理、相互促进的产业化分工体系。结合现有产业优势和地区资源禀赋,连云港应该大力发展新医药、新能源和新材料产业,发挥港口优势,临海化工的炼化一体化项目和第三产业;盐城要在汽车制造业的基础上延长产业链,重点发展汽车制造业和风电产业;南通造船优势明显,应重点发展造船业和相关装备制造业、沿海沿江化工产业。对于化工产业,沿海三市更应错位发展,产业分细,以避免产业同构带来的区域内恶性竞争。

表3 江苏沿海三市区域配置值系数和区位商

表4 江苏沿海三市优势产业

(二)创新产业合作发展机制,平衡各方利益关系

江苏沿海三市在产业发展合作中,要平等互利、公平竞争、合作共赢。通过设计区域之间的对话协商以及区域合作机制,可以有效解决地方政府竞争中出现的各种问题。由于政治晋升博弈过程和现有地方绩效考核模式,地方政府之间难以存在经常性的对话协商机制,更不存在合作机制,一旦两地方政府在竞争过程中出现问题,就会诉诸于市场分割、地方保护[13];而此时如果地方政府之间存在合作机制或利益分享机制,就会在彼此之间实现合理的分工。因此,江苏沿海三市要消除地方保护性政策,制定利于产业发展的合作规则,在产业发展中,要相互支持、互相带动,加快信息服务平台建设,以信息共享促进资源共享,全面加强江苏沿海产业带的资源整合,以此带动区域协调发展和整体经济效益提高。

(三)以区域战略联盟延长产业链,提升产业技术水平

区域内产业价值链的联系和构建基于价值链上的产业链条或企业分工网络,通过建立区域内跨市产业链,打破地区界限,建立战略联盟,可以带动相互关联的上下游产品开发,形成相关产品配套协作网络,依靠网络竞争优势强化区域内产业发展的协同效应,促进技术扩散和学习,从而提升整个区域的产业竞争力。目前江苏沿海地区在风电产业、造船业、沿海各类化工产业、装备制造业都有很大的战略合作空间,关键要打破地区利益分割,以战略联盟形式延长产业链和技术外溢,提升整个区域产业技术水平,推动区域产业协调发展。

[1]李清娟.长三角产业同构向产业分工深化转变研究[J].上海经济研究,2006,(4):47-56.

[2]邢子政,马云泽.京津冀区域产业结构趋同倾向与协同调整之策[J].现代财经,2009,(9):50-56.

[3]王文森.产业结构相似系数在统计分析中的应用[J].中国统计,2007,(10):47-48.

[4]邢子政,马云泽.京津冀区域产业结构趋同倾向与协同调整之策[J].现代财经,2009,(9):50-56.

[5]李林杰,夏鸿雁.河北省第三产业发展的区位商评价——基于第一次经济普查数据资料的实证分析[J].河北学刊,2006,(11):194-197.

[6]王锐兰,刘思峰.产业同构的利弊分析[J].统计与决策,2005,(12):124-125.

[7]王文举.我国地区产业结构趋同的原因及其对经济影响的分析[J].当代财经,2008,(1):85-90.

[8]陈建军.长江三角洲地区的产业同构及产业定位[J].中国工业经济,2004,(2):19-26.

[9]赵连阁,胡颖莹.对长三角产业同构问题的新认识[J].经济纵横,2007,(4):60-63.

[10]周立群,江霈.京津冀与长三角产业同构成因及特点分析[J]. 江海学刊,2009,(1):93-100.

[11]黄莹莹.产业结构趋同的成因及其治理[J].现代经济探讨,2006,(8):30-33.

[12]于良春,付强.地区行政垄断与区域产业同构互动关系分析-基于省际的面板数据 [J].中国工业经济,2008,(6):56-66.

猜你喜欢

纺织报告(2022年8期)2022-08-25

中学生数理化(高中版.高二数学)(2022年6期)2022-06-30

中学生数理化(高中版.高二数学)(2021年2期)2021-03-19

中学生数理化(高中版.高二数学)(2021年2期)2021-03-19

今日农业(2020年23期)2020-12-15

今日农业(2020年22期)2020-12-14

高师理科学刊(2020年2期)2020-11-26

财讯(2018年18期)2018-05-14

商业经济研究(2016年24期)2017-01-10

商(2016年28期)2016-10-27