股权分置改革对上市公司绩效影响的实证研究

2010-11-22 06:47丁志国张晓野吉林大学商学院吉林长春130012

湖北经济学院学报 2010年2期

丁志国,张晓野 (吉林大学 商学院,吉林 长春 130012)

一、文献综述

对股权结构与公司绩效相互关系的研究最早可以追溯到18世纪亚当·斯密的《国富论》,当时亚当·斯密就已经认识到在雇佣经理人管理公司的情况下,公司效率会因监控难度及成本的增加而受到影响。而最早对股权结构与公司绩效相互关系做出开创性研究的是 Berle 和 Means(1932)[1],他们引入了所有权和控制权分离的观念,来考察公司股权结构和公司价值关系。Jensen 和 Meckling(1976)[2]首次正式地对公司内部持股比例与公司绩效的关系进行了研究,指出理性的投资者在购买公司股票时会根据预期的代理成本进行“投票”,这必然会导致公司价值的下降。 Pedersen 和 Thomsen(1999)[3]等人的实证研究也发现,公司股权集中度和绩效之间存在着显著的正相关关系。然而,也有部分学者认为股权分散程度越高,公司绩效越好。

Demsetz 和 Lehn(1985)[4]对股权结构与公司绩效具有相关性的观点提出了质疑,他们用1980年美国511家公司的会计利润率对各种股权集中度指标进行回归,没有发现显著的相关关系。另外,还有一些学者在实证研究中发现,股权结构与公司绩效呈现出显著的非线性关系。Morck、Shleifer和Vishny(1988)[5]对 1980 年《财富》500 家公司中的371家管理层持股比例进行分段线性回归发现,持股比例与Tobin's Q存在显著的非单调线性关系,而采用会计利润时,该结果不成立。

与国外研究相比,国内的相关研究起步较晚,而且大都建立在将股权结构作为衡量公司绩效的外生变量基础之上。许小年和王燕(1997)[6]的实证研究结果显示:股权集中度、法人股比例与公司绩效正相关,国家股比例与公司绩效负相关,个人股比例对公司绩效无显著影响。张红军(2000)[7]也得到同样的结论,即股权集中度与公司绩效存在显著的正相关关系,法人股东的股权比例对公司绩效有显著的正效应。杜莹和刘立国(2002)[8]同样选取了1998年的上市公司,并筛选出只发行A股的101家公司作为样本进行实证研究,结果表明:国家股比例与公司绩效显著负相关,法人股比例与公司绩效显著正相关,流通股比例与公司绩效不存在显著相关性。此外,他们的研究还证实了股权集中度与公司绩效呈显著的倒U型曲线关系。吴淑琨(2002)[9]得到股权结构与公司绩效成U型关系的不同结论。

本文在国内外研究的基础上,一方面着手于当代股改背景下的中国企业治理问题,另一方面则致力于验证新时期企业管理理论的实践特征。这将对研究股权分置改革以及上市公司治理提供新的实证依据。

二、研究思路及模型设计

1.研究思路

本文将股权结构分为股权构成和股权集中度两个方面,构建多元回归模型,通过实证分析研究二者与公司绩效间的相关性,进而讨论股权分置改革是否真正提升了上市公司的治理绩效。

2.模型设计和数据选取

文章从股权构成比例以及股权集中度对公司绩效影响两个方面进行实证研究,所构建的多元回归方程具体如下:

a.股权构成比例与公司绩效的多元回归:

b.股权集中度与公司绩效的多元回归:

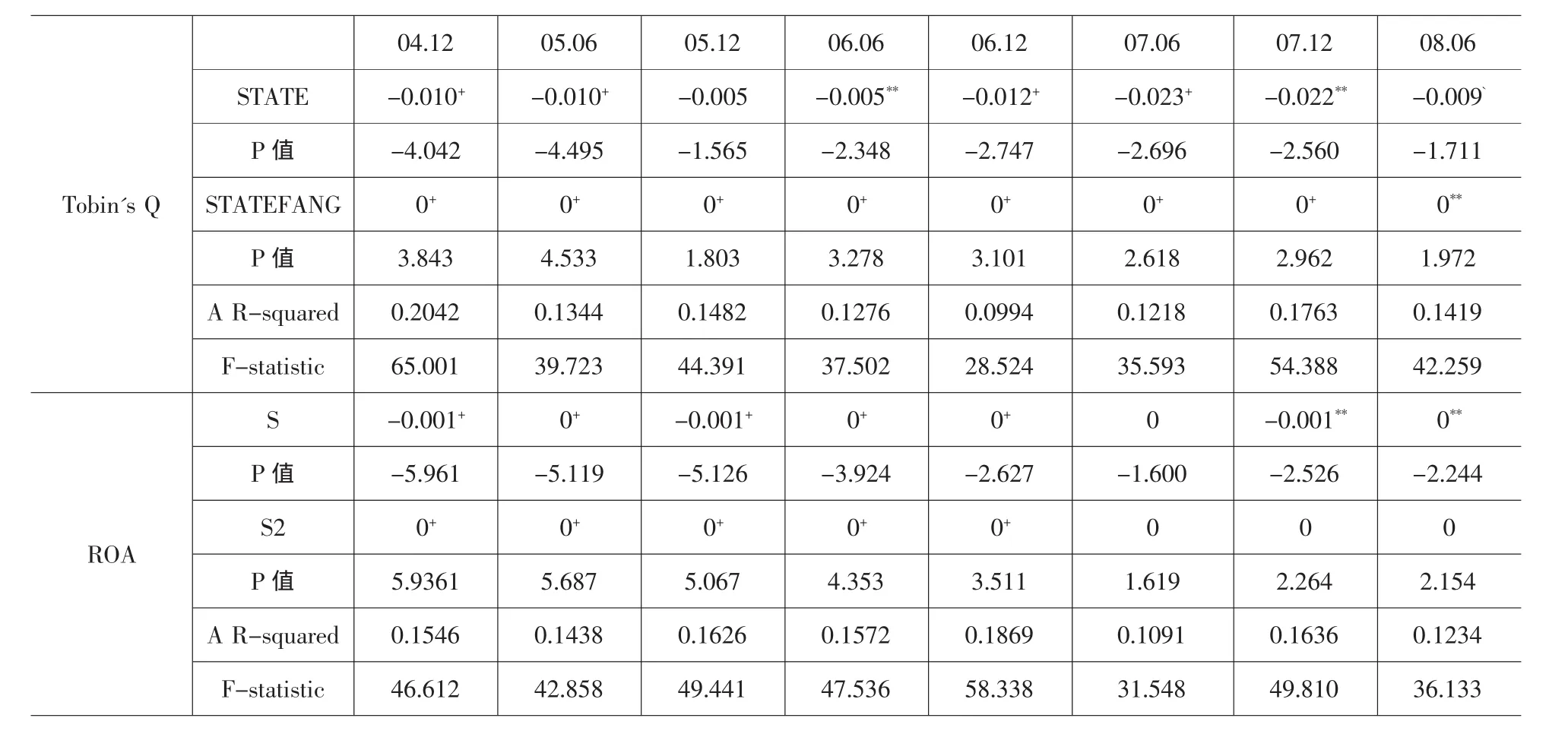

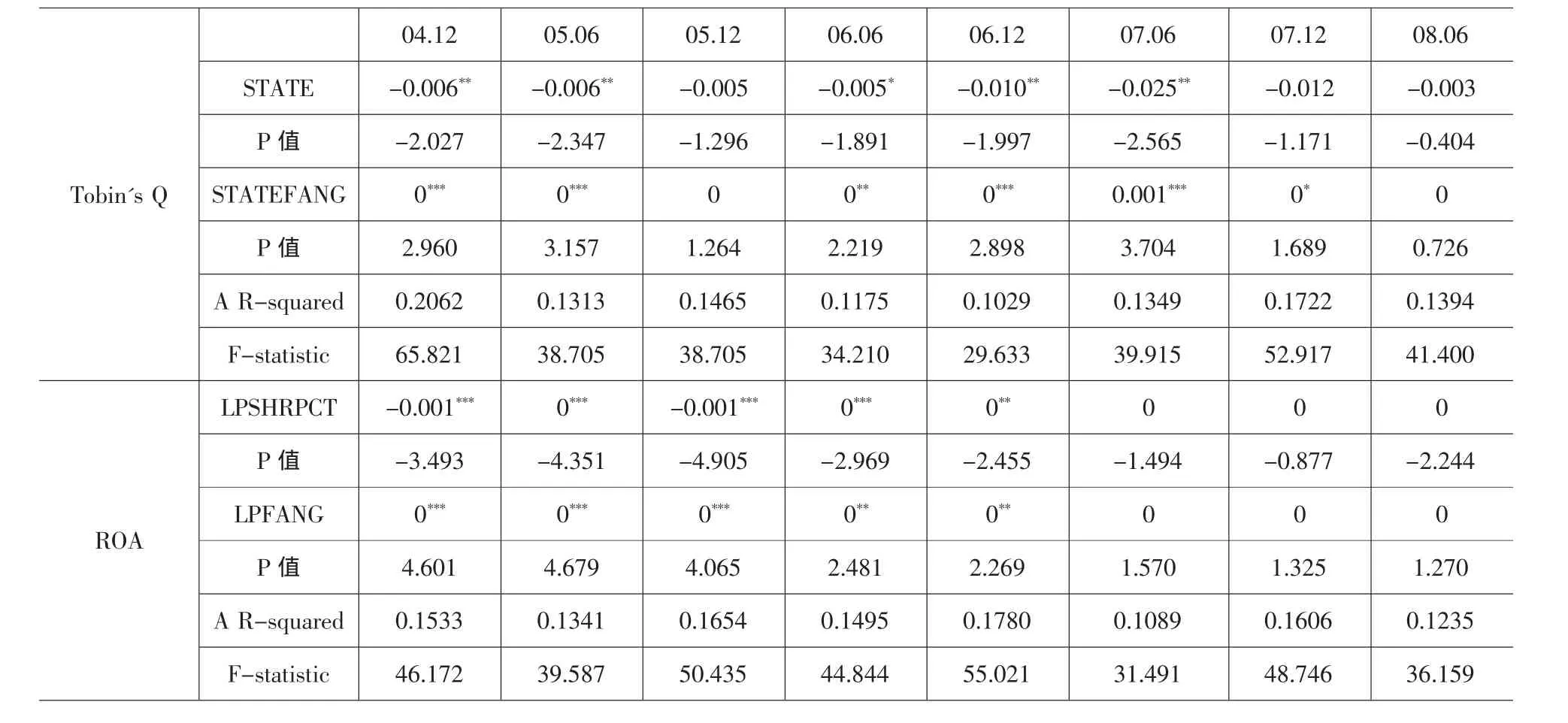

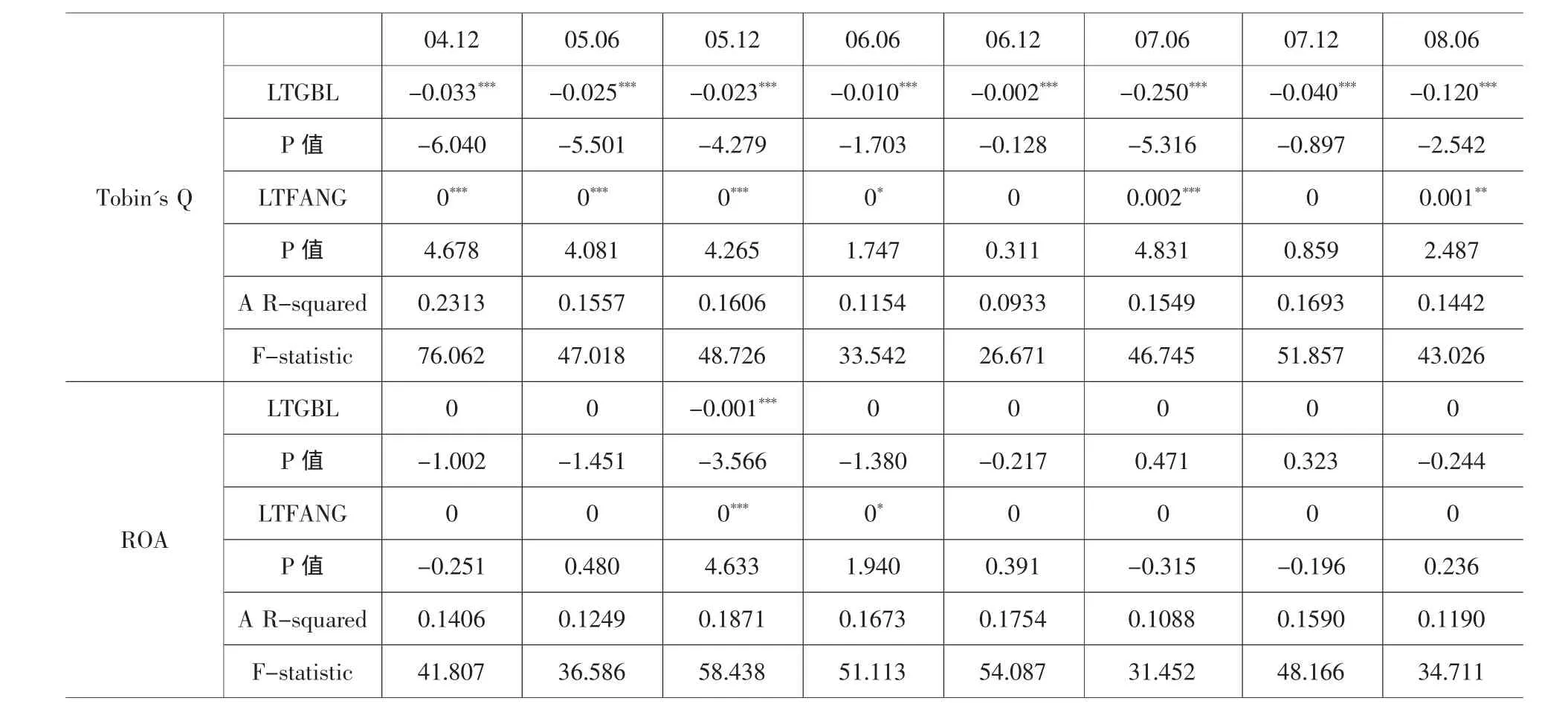

在以上回归模型中,y为价值变量,分别选取Tobin's Q和ROA用以依次衡量公司的市场价值与盈利能力;STUC为股权结构变量,分为国有股比例(STATESHRPCT)、法人股比例(LPSHRPCT)和流通A股比例 (LTGBL);STUC2即为股权结构变量的平方;LEVERAGE为公司的财务杠杆,即资产负债率,其取值为公司总负债与总资产之比;LNASSET为公司规模,取值为公司总资产的对数;GROWTH为上市公司成长能力,以公司主营业务收入增长率为取值;VI为行业虚拟变量,取值为0和1;JZD为股权集中度指标,分别选取C5(前五大股东持股比例)以及赫芬达尔指数H5(前五大股东持股比例的平方和);μ为随机干扰项。

本文选取2004年12月31日至2008年6月30日间在沪深两市发行A股的上市公司作为样本。在剔除在样本选取期间退市的公司、金融类上市公司 (其资产负债比例过大)、ST和*ST类公司后,最终得到有效样本公司999家。同时将样本区间按照半年为一时段进行分解,获得8个时间段,这样有利于股权分置前后的比较。文中各个变量都是选取样本公司半年的财务指标,其数据均来自锐思(RESSET)数据库、和讯网以及新浪财经频道。样本数据的统计以及处理过程则采用Eviews 5.1完成。

三、公司治理效率实证结果分析

1.控制变量实证结果分析

在回归分析过程中,作为控制变量的公司成长能力(GROWTH)和行业虚拟变量(VI),对公司绩效影响不显著。另外,对公司规模的检验结果支持了中国上市股改企业“小公司效应”的存在。财务杠杆与Tobin's Q负相关,与ROA正相关。

IWRAP模型中,将两船夹角为 10°~170°时定义为交叉相遇,两船在交叉相遇的过程中发生碰撞的情形见图2。在交叉航道上,船舶发生几何碰撞事故的潜在船舶数量可表示为

图1 Tobin's Q和ROA一次回归模型(国有股)区段系数变化趋势

2.股权构成与公司绩效的实证结果分析

a.国有股持股比例以及法人股持股比例对公司绩效的影响

此部分分别就国有股持股比例和法人持股比例对公司绩效的影响关系进行研究。实证分析发现,两者在反映股权分置改革效应方面基本一致,且代理变量所反映出的相关关系也极为相似,故在此做一综合讨论。

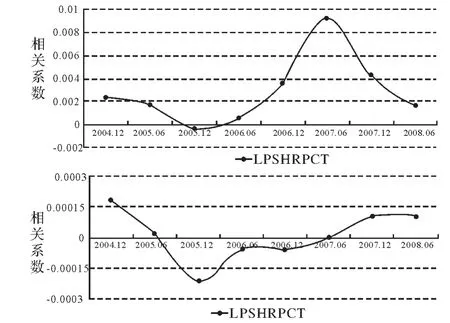

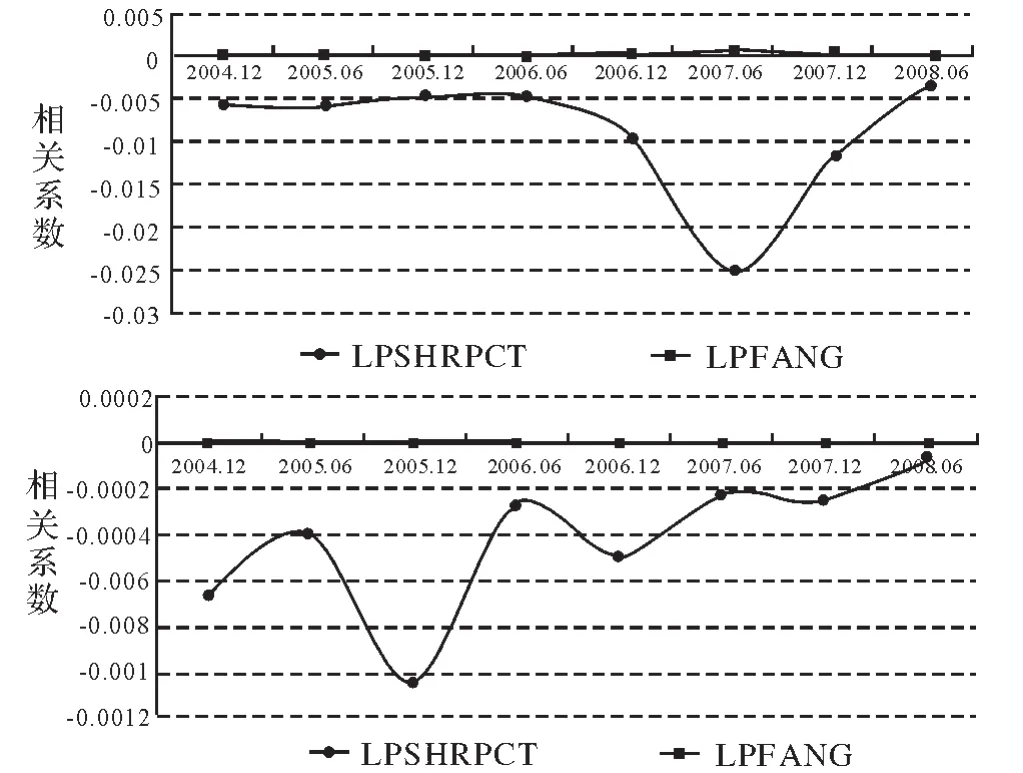

图2 Tobin's Q和ROA一次回归模型(法人股)区段系数变化趋势

国有股持股比例以及法人股持股比例的一次回归模型的实证结果显示,国有股持股比例与公司绩效指标(Tobin's Q和ROA)基本负相关,但是大部分系数不显著,因此国有股比例同公司绩效可能存在不同于一次线性的相关关系。法人股持股比例同公司绩效指标(Tobin's Q和ROA)在股权分置改革前后有着显著差异。但是这两个回归模型的显著性较差,有一半的结果没有通过显著性检验。这说明简单一次线性回归关系不足以刻画法人股比例同公司绩效之间的相关关系。此外,由图1和图2可见两个模型的回归系数变化趋势,即股改前法人股与公司绩效存在正效应,而股改后法人股正向效应依旧显著,且较前期系数值有所提升。这说明股权分置改革下法人股权的变化对公司绩效起到了一定的积极作用。

图3 Tobin's Q和ROA二次回归模型(国有股)一次项系数和二次项系数变动趋势

表1 国有股比例与公司绩效截面回归统计(含二次项)

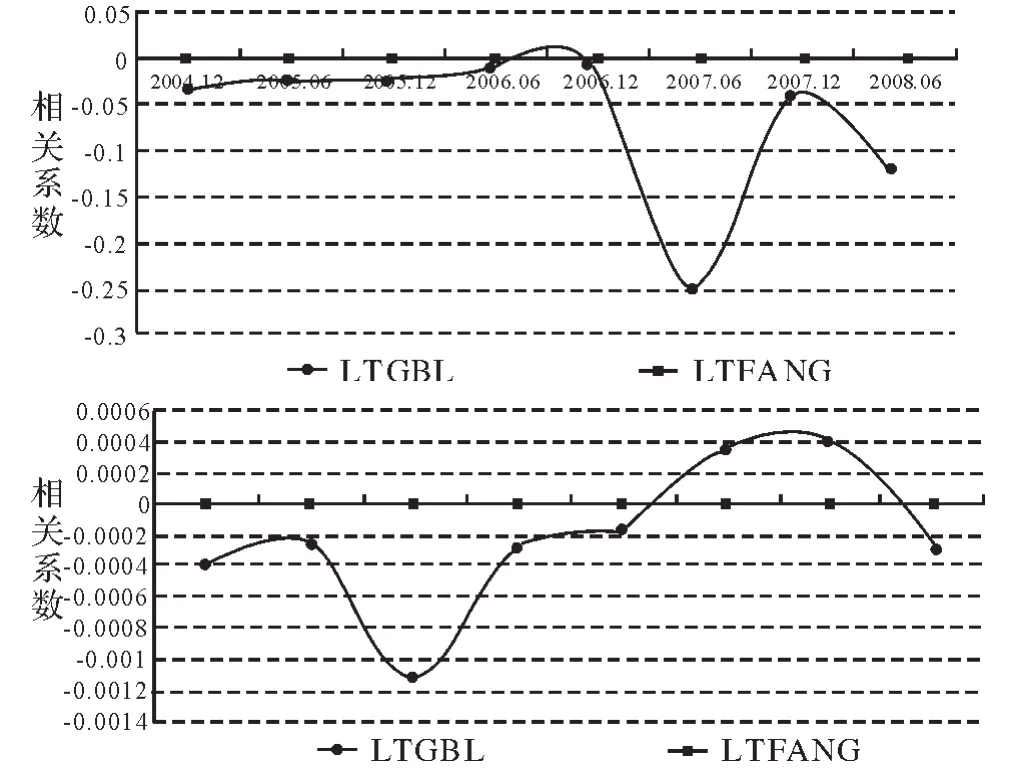

由二次回归结果(表1和表2)可知,国有股比例及法人股持股比例与公司绩效指标存在显著的U型相关关系,这就解释了简单一次线性回归结果不显著的原因。此外,分析结果还显示,分时段进行回归得到的一次项系数和二次项系数的变动趋势负相关(见图3和图4),说明国有股比例及法人股持股比例对公司绩效的负向影响随着股权分置改革的进行呈递减态势。

表2 法人股比例与公司绩效截面回归统计(含二次项)

图4 Tobin's Q和ROA二次回归模型(法人股)一次项系数和二次项系数变动趋势

b.流通股权比率与公司绩效的相关性分析

对流通股进行简单一次线性回归分析发现,ROA模型和Tobin's Q模型结果基本一致,流通A股比例与公司绩效负相关,但影响系数接近于零,这说明在本文考察期内流通A股对公司绩效的影响几乎不存在,故在此不予详细讨论。

图5 Tobin's Q和ROA二次回归模型(流通股)一次项系数和二次项系数变动趋势

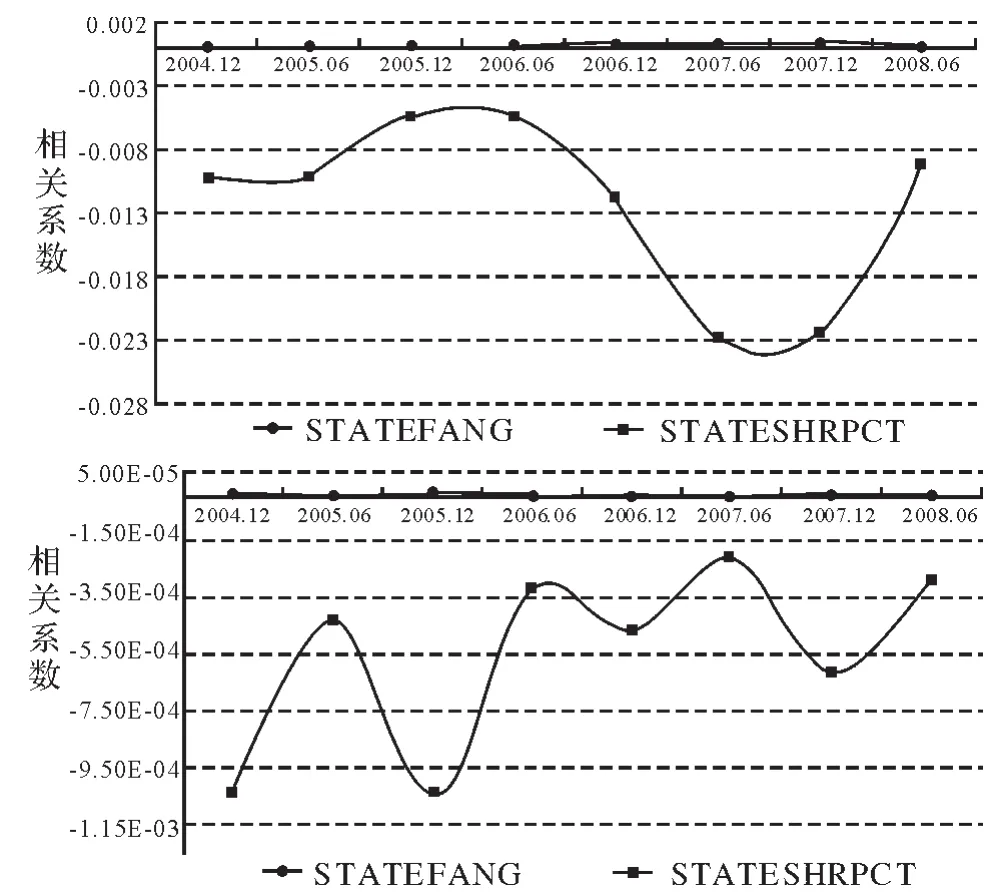

3.股权集中度与公司绩效实证结果分析

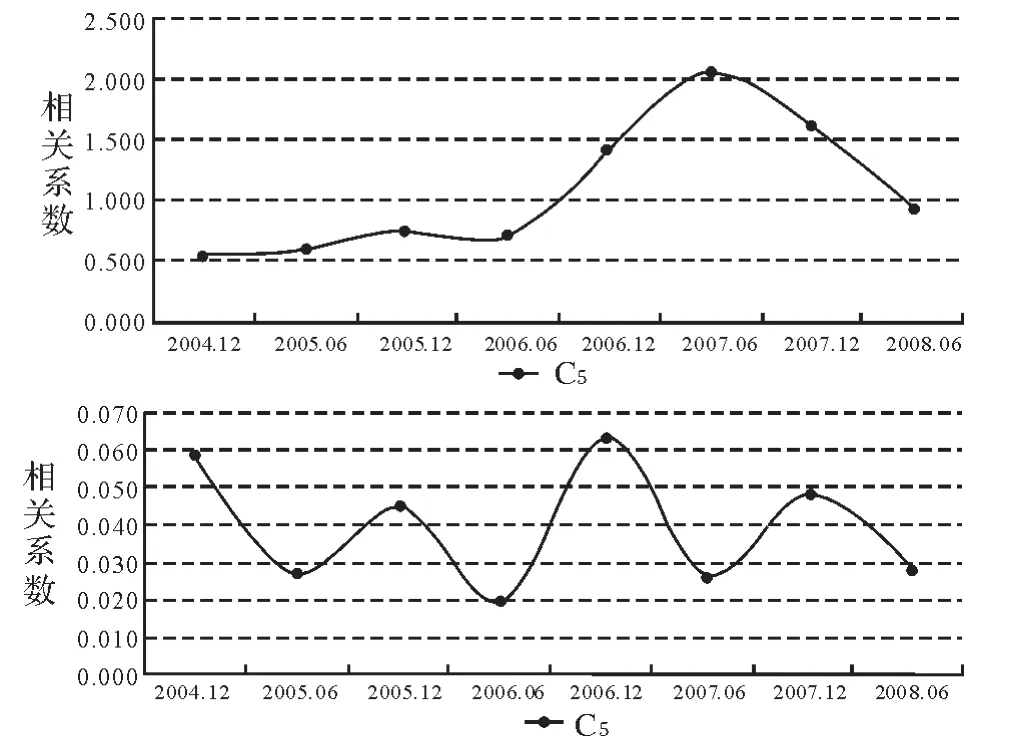

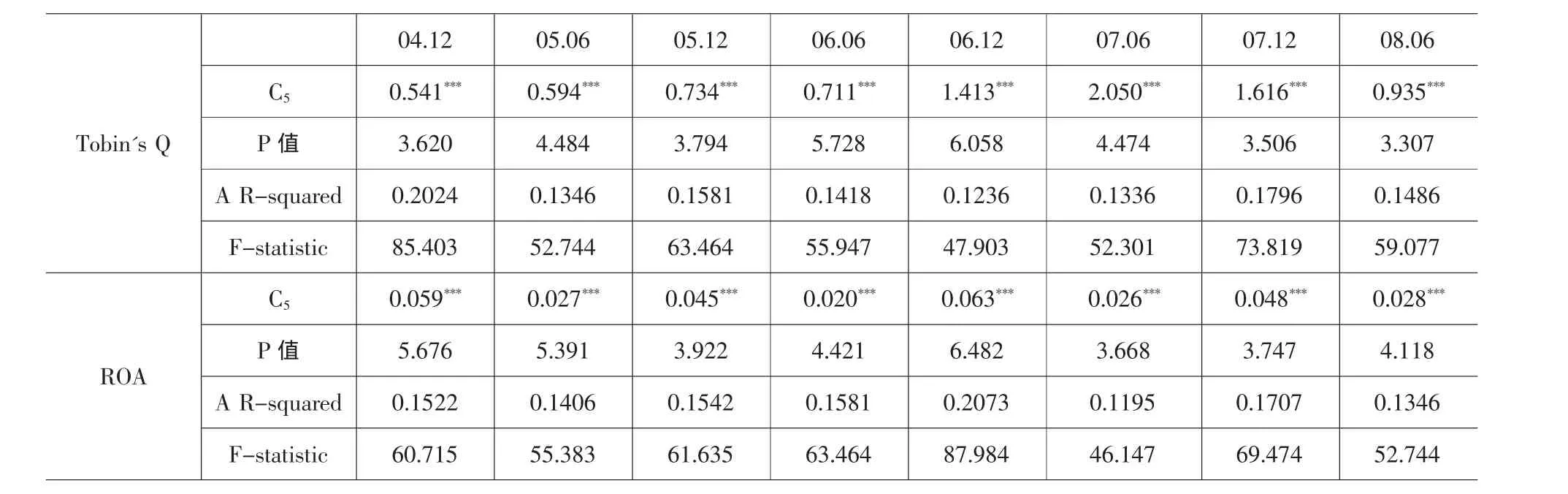

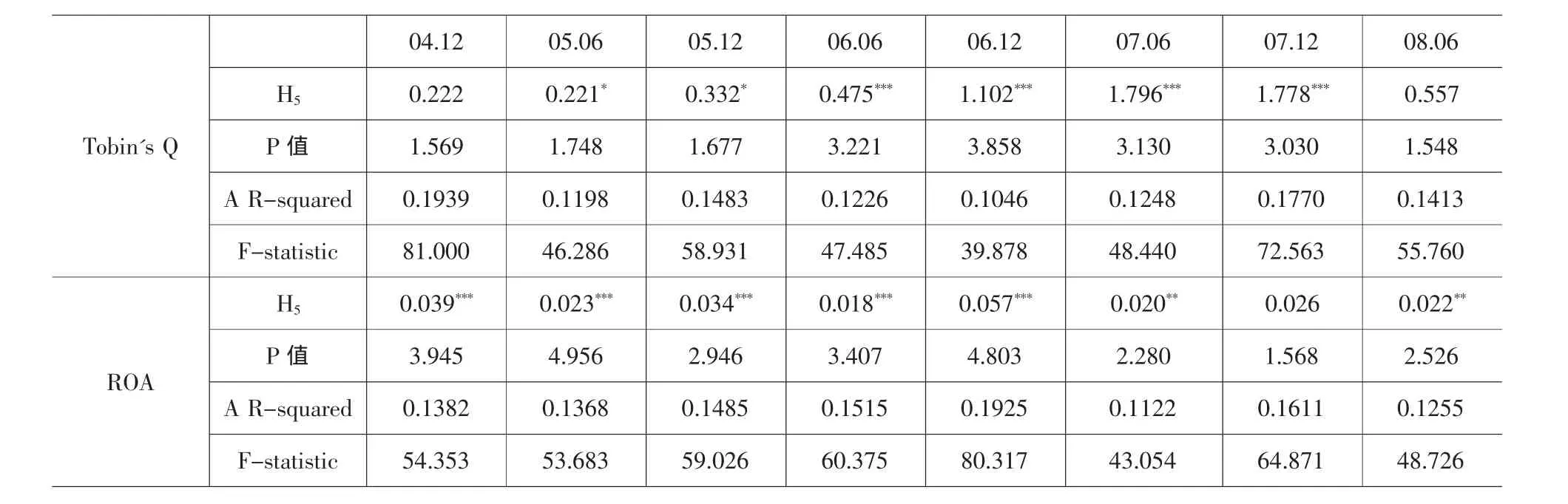

本文选取样本公司前五大股东持股比例之和(C5)和赫芬达尔指数(H5)作为衡量公司股权集中度的衡量指标,因为差别的变量更有利于提高辨别分析的效率。在进行计量检验结果分析时发现,两个指标之间的相关系数较大,且进行线性回归分析所得结果不显著,故本文使用两个指标对公司价值指标分别回归。

表3 流通A股比例与公司绩效截面回归统计(含二次项)

实际操作中,为了研究的稳健性,在进行一次线性回归的基础上,本文还进行了股权集中度的二次非线性研究,但结果不显著,因此仅就显著的一次回归结果进行分析。

一次线性回归结果(表4和表5)显示,股权集中度(C5和 H5)对公司绩效(ROA 和 Tobin's Q)有显著的正影响(系数显著大于零),即公司绩效变化同股权集中度指标存在显著的正向线性相关关系,这同相关学者关于股权集中度对公司治理绩效的研究一致。这说明,高比例的股权集中度能够减少股东与管理者之间的信息不对称,降低公司治理过程中的代理成本,进而提高公司绩效。

但是,由回归系数图6可知,Tobin's Q回归模型和ROA回归模型下股权集中度变量系数的变化趋势基本一致,只是同模型下基于C5和H5的回归结果有些许差别。由于Tobin's Q模型和ROA模型回归结果基本一致,故以ROA模型为例进行分析。

从回归系数的散点图中可以看出,基于C5变量回归模型的系数的波动性较大,H5的系数较稳定;C5变量的回归系数变化趋势同样本区间内ROA的变化趋势基本一致,因此可以说C5的样本依赖性较强,相比而言H5指标的解释能力更强。

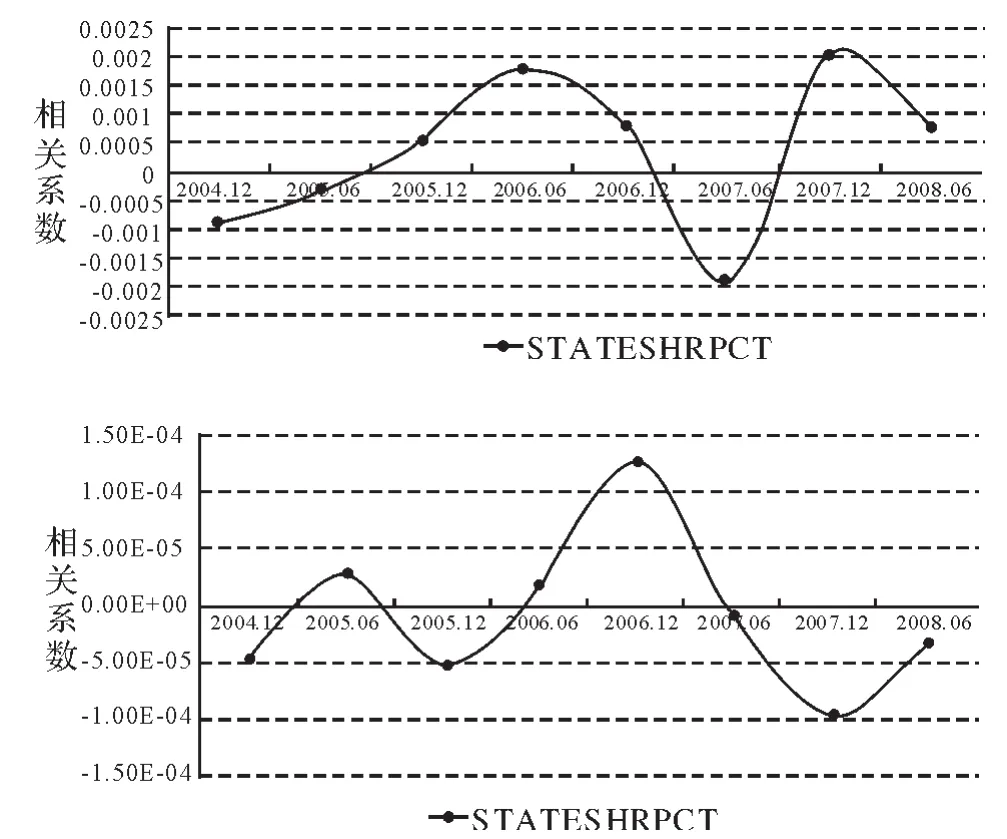

基于对H5变量的回归分析结果(表5)可见,在样本考察区间的前4个时间段内,系数基本平稳(0.5附近),这段时间处于股权分置改革前和股权分置改革中。这说明,本文得出的结论与大部分相关学者结论一致,即股权集中度对于公司绩效存在正向影响。

图6 Tobin's Q和ROA一次回归模型(C5)区段系数变化趋势

此外,本分析结果还表明,在样本考察区间的前半时期内H5系数比较平稳,而在考察期间的后半段有所提升,这说明在股权分置改革前预计股权分置改革中,股权分置改革的真实效应还没有真正地表现出来,分析其原因可能是股权分置改革对公司治理绩效提升的影响需要一个反应时间,因此H5的影响系数较稳定。

表4 C5与公司绩效(ROA)截面回归统计

表5 H5与公司绩效(ROA)截面回归统计

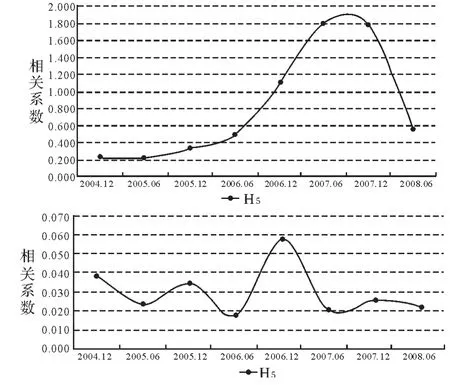

图7 Tobin's Q和ROA一次回归模型(H5)区段系数变化趋势

但是,随着股权分置改革的进行,送股以及配股等形式的实际对价支付以及限售流通股的解禁,进一步影响了股权集中度同公司治理绩效之间的相关关系。由图7可以看出2006年6月至2007年6月是H5系数显著提升的阶段,在这一时段内,股改公司解禁进程逐步推进,在2007年12月之后H5系数有回落的趋势,这可能由于这一时段大批量的解禁规模使得市场需要重新对股改公司进行估值定价,因此区间内的调整属于正常行为。重要的是,时段内H5系数显示,股权集中度的正向影响系数显著增强,这证明了股权分置改革在直接改变流通股与非流通股持股比例的同时,间接地影响了公司股权集中度,进而有效地提升了股权集中度对公司治理绩效的影响。因此,可以说股权分置改革在提升股改公司管理绩效方面起到了积极正向的作用。

为了检验股权集中度变量同公司绩效变量之间是否真的存在非线性相关关系,本文在一次回归基础上进行了二次回归。然而结果显示,不管是Tobin's Q回归模型还是ROA回归模型,C5和H5两个股权集中度变量同公司绩效变量之间不存在明显的非线性U型相关关系。

四、基本结论

本文选取了2004年12月31日至2008年6月30日在沪深两市发行A股的上市公司999家作为研究样本,采用多元线性回归法分别就样本公司的股权结构及股权集中度对公司绩效的影响进行实证分析。分别对国有股、法人股和流通A股与公司绩效的回归分析实证结果显示,股权分置改革有效地降低了股权结构中各因素对公司绩效的负向影响。此外,股权分置改革在直接改变流通股与非流通股持股比例的同时,间接地影响了公司股权集中度,进而有效地提升了股权集中度对公司治理绩效的正向影响。可见,股权分置改革对股权结构的影响确实提升了上市公司的治理绩效,提高了市场资源配置效率,对市场的长期发展起到了积极作用。

[1]Berle A,Means G.The Modern Corporation and Private Property [J].Harcour, Brace and World.New York, 1932,(58):81-112.

[2]Jensen Michael C,Meckling William H.Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure [J].Journal of Financial Economics,1976,(3):305-360.

[3]Pedesrne,Thomsen.Ownership Concentration and Corporate Performance in the Europe[J].Journal of Comparative Economics.1999,(27):498-513.

[4]Demsetz Harold,Kenneth Lehn.The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy, 1985,(6): 1155-1177.

[5]Morck R, Shleifer A, Vishny R.Management Ownership and Corporate Performance:An Empirical Analysis[J].Journal of Financial Economics,1988,(6):293-315.

[6]许小年,王燕.中国上市公司的所有制结构与公司治理[A].公司治理结构:中国的实践与美国的经验[C].北京:中国人民大学出版社,1997.

[7]张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2000,(4).

[8]杜莹,刘立国.股权结构与公司治理效率:中国上市公司的实证分析[J].管理世界,2002,(11).

[9]吴淑琨.股权结构与公司绩效的U型关系研究[J].中国工业经济,2002,(1).

猜你喜欢

英语文摘(2020年11期)2020-02-06

现代营销(创富信息版)(2018年10期)2018-10-12

现代经济信息(2017年3期)2017-04-05

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

高原山地气象研究(2016年4期)2016-02-28

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

金融经济(2014年4期)2014-08-08

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27