后危机时代扩大我国消费需求的税收政策选择

2010-11-07 08:36:00潘孝珍

中共宁波市委党校学报 2010年3期

潘孝珍

后危机时代扩大我国消费需求的税收政策选择

潘孝珍

(中南财经政法大学财政税务学院,湖北武汉430073)

金融危机凸显了消费需求对我国经济持续增长的意义,本文从当前税收体系不能有效调节收入分配、社会保障资金不恰当的征收方式、政府收入挤占居民收入等方面分析了我国目前的税收政策在提高国内消费需求上存在的问题,并从这些方面提出了我国在后危机时代扩大消费需求的税收政策选择。

后危机时代;消费需求;税收政策

一、改革开放以来我国经济增长的动力

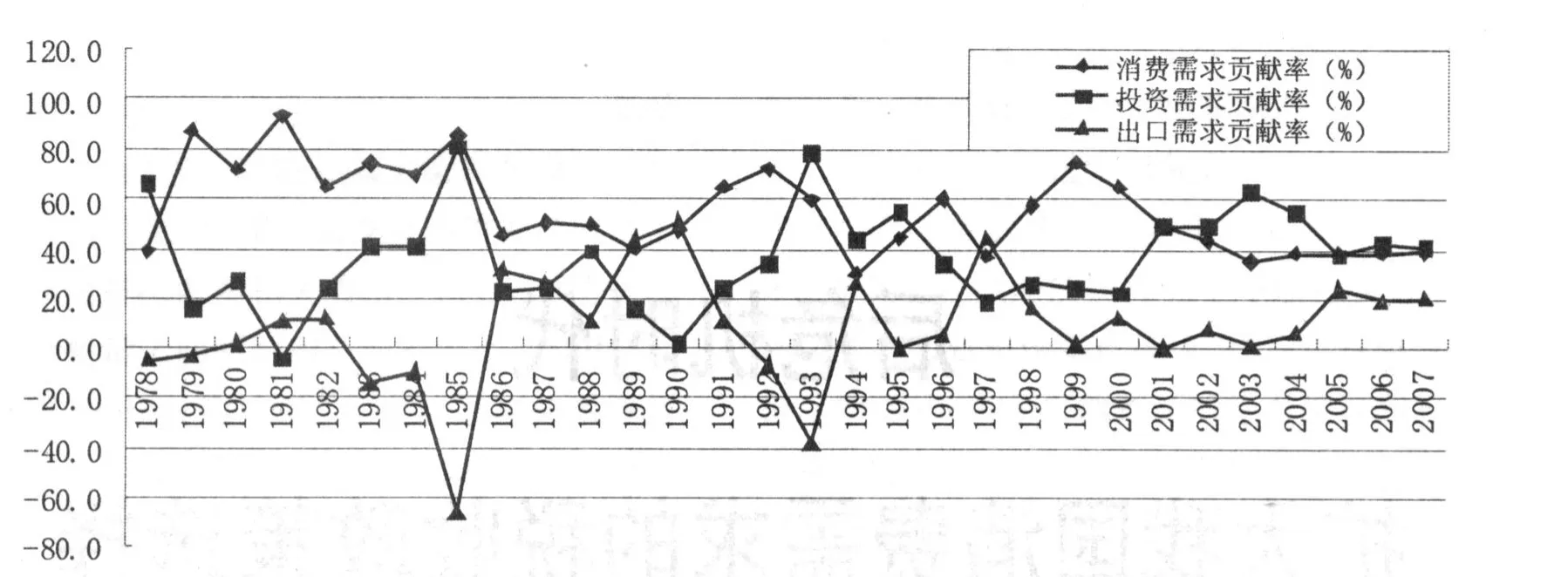

改革开放以来我国经济取得了长足的进步,从1978年到2007年尽管每年的经济增长率都会随国内外的环境变化有所变动,但仍然持续了年均9.89%的增长率,如此长时间的经济高速增长在世界范围内都是非常罕见的。我国经济的高速增长与改革初期的经济规模基数小、可转移的剩余劳动力众多、经济体制改革的空间大等因素有着很大的关系。从拉动经济增长的因素角度来讲,投资需求、消费需求、出口需求在我国经济高速增长的不同时期随着经济形势的变化发挥着不同的作用,图一显示了我国从1978年到2007年三大需求对经济增长的贡献率。

从图一中可以看出,从1978年到2007我国投资需求对经济增长的贡献率经历了四次周期性波动,其中1978—1985年、1986—1993年、1994—2003年分别经历了投资需求对经济增长的贡献率由最高点降到最低点再上升到最高点的三个周期,2004年到目前还处于第四轮周期性波动中,但从2005年到2007年投资需求对经济增长的贡献率一直稳定在40%左右的水平。出口需求对经济增长的贡献率在1994年之前非常地不稳定,存在大起大落的波动,在1994年之后出口需求对我国经济增长的贡献率尽管有所波动,但一直维持在正的水平,其中2005年到2007年一直维持在20%的水平。同时,投资需求和出口需求对我国经济增长的贡献率存在着反方向变化关系,即每当出口需求下降时政府都会通过扩大积极财政政策扩大投资支出,从而以投资需求代替出口需求来拉动经济的增长。我国消费需求对经济增长的贡献率在2002年以前的绝大多数年份都维持在40%以上的水平,有半数以上的年份维持在60%以上的水平,但是从2003年到2007年我国消费需求对经济增长的贡献率始终保持在40%以下的水平。可以看出,在2002年以前我国经济的高速增长在不同的时期分别由投资需求、消费需求、出口需求根据不同的国内外经济形势形成不同的组合带动,但是从2003年以后到金融危机爆发前我国经济增长的动力则来自于投资需求和出口需求,消费需求对经济增长的带动作用维持在一个较低的水平。

图1 中国1978年到2007年三大需求对经济增长的贡献率

二、金融危机凸显消费需求对我国经济持续增长的意义

全球性的金融危机给我国的国内外经济环境造成了巨大的影响,在这样的条件下拉动我国经济持续增长的动力也随之改变。金融危机给我国带来的最明显的变化是国外对我国产品的出口需求急剧下降,世界各国贸易保护主义抬头,我国产品的出口受到严重挫折。从2008年7月份开始我国的进出口总值、出口总值、进口总值的同比增长率都出现了下滑趋势,并从2008年11月开始出现负增长,之后一直维持在-20%~-30%这样的负增长水平。国际贸易环境的严重恶化给我国经济带来的直接后果是我国的产能过剩,有产品却卖不出去,造成企业开工不足、甚至倒闭。根据国家发展和改革委员会中小企业司统计,仅2008年上半年就有6.7万家规模以上的中小企业倒闭,其中代表我国比较优势的劳动密集型产业的纺织业倒闭的中小企业超过了1万家以上[2]。可以说我国如此大规模的企业倒闭现象完全是由金融危机导致国外需求急剧萎缩造成的,在这样的情况下只要国际经济形势没有好转我国就不可能依靠国外的出口需求来拉动国内经济的增长。

就投资需求来说,尽管政府可以在短期内实施积极的财政政策,通过扩大政府投资的方式拉动经济的增长,但这种方式始终存在着隐患。面对金融危机我国政府公布了4万亿的投资计划,其中绝大部分资金都投向了基础设施建设,期望用投资需求来拉动我国经济的增长[3]。这种依赖投资拉动经济增长的方式在短期内可以取得非常好的成效,但是从长期来看却存在着很大的隐患。因为投资需求不是最终需求,一旦消费需求没有随着投资需求的增加而同步增加,我国经济必然在政府的积极财政政策过后迎来一段通货紧缩的衰退时期。同时,由于我国当前的4万亿投资大部分都是投资于基础设施建设,这些工程建设不具有持久性,在相关工程完工的时候必然又会迎来一股失业高潮,从而带来严重的社会问题。

可以说,只有国内的消费需求才是后危机时代我国经济持续增长的动力,金融危机更加凸显了消费需求对我国经济健康持续发展的意义。

三、我国当前税收政策在扩大消费需求上存在的问题

(一)不能有效调节收入分配的税收体系降低了消费需求

不断拉大的贫富差距是我国经济持续发展所面临的最严重的问题,我国当前的基尼系数已经超过国际公认的警戒线水平,达到了0.47的水平。我国严重的收入分配差距和政府税收调节收入分配的能力薄弱有非常重要的关系,税收政策在世界各国特别是发达国家往往被作为调节收入分配的有力工具,但在我国则被仅仅看成是筹集政府收入、满足政府机构财政资金需求的工具,严重忽略了恰当的税收体系所具有的调节收入分配的功能。2007年全国实现各项税收收入45621.97亿元,其中国内增值税收入15470.23亿元、营业税收入6582.17亿元、企业所得税收入8779.25亿元,仅这三项税收就占全国税收比重的67.58%,但这三项占征收收入绝大部分比重的税种都不具有调节收入分配的作用,仅仅发挥着筹集财政资金的作用。相反,在国际上普遍实行的能够有效调节收入分配的财产税、社会保障税、赠予税、遗产税等税种我国并没有开征,我国当前开征的能发挥调节收入分配功能的税种只有个人所得税和消费税两个税种,2007年我国个人所得税收入3185.58亿元、国内消费税收入2206.83亿元,两项收入总和仅占政府全部税收收入的11.82%,如此低的收入比重无法实现有效调节收入分配的目的。特别是个人所得税,由于税制设计不合理、现实交易中现金的大量使用以及税务部门的监管水平等方面的客观因素限制,工薪阶层成为我国个人所得税的主要纳税人,而真正的高收入阶层则通过各种手段逃避了个人所得税的缴纳,致使个人所得税不仅没有发挥调节收入分配的功能,反而通过向工薪阶层征税不向高收入阶层征税的方式加剧了收入分配的不公平[4]。

(二)社会保障资金不恰当的征收方式降低了消费需求

社会保障体系为居民提供了稳定的收入预期,从而有效地提高了社会边际消费倾向,而社会保障体系运行需要充足的资金提供支撑,因此选择恰当的资金筹集方式就成了社会保障体系发挥其功能的前提。我国当前社会保障资金的筹集采取的是“费”的形式,具体征收机构则由各省根据实际情况确定由社会保障部门征收或税务部门为代征收,截止至2007年8月我国大陆31个省级行政区中有22个省级行政区由社会保障部门自行征收社会保障资金。尽管我国社会保障资金的筹集在名义上是以“费”的形式存在,但无论其称为“费”或是“税”,其本质都是税收[5],因此社会保障资金的征收方式实际上体现的就是政府的税收政策。我国当前以“费”的方式征收社会保障资金的税收政策存在着很大的问题:首先,尽管社会保障资金应该具有税收的规范性特征,但当前“费”的征收方式使社会保障资金并不具有税法层次的规范性,世界上大部分国家往往都是通过立法形式征收社会保障税,从而为社会保障资金的筹集提供规范性保障;其次,尽管社会保障资金的筹集应该具有税收的强制性特征,但当前我国一半以上省份采取由社会保障部门征收社会保障资金的方式使其强制性大打折扣,缴费者延迟缴纳或拒绝缴纳社会保障资金的情况非常普遍。

(三)政府收入对居民收入的挤占降低了消费需求

宏观税负的高低对居民的可支配收入有非常重要的影响,宏观税负的上升会带来居民可支配收入的大幅下降,这就是政府收入对居民收入的挤出效应。我国政府当前的收入不仅包括了税收收入,还有大量的预算外收入、体制外收入等,因此以不同的口径衡量的宏观税负数据存在很大差异。小口径的宏观税负指的是政府税收收入占国内生产总值的比重,以小口径的宏观税负来衡量我国的税收负担水平显示我国的税负并不重。然而如果以大口径的宏观税负即包括税收收入、预算外收入和体制外收入等全部政府收入占国内生产总值的比重来衡量我国的税收负担,则我国的税负实际上是非常沉重的。

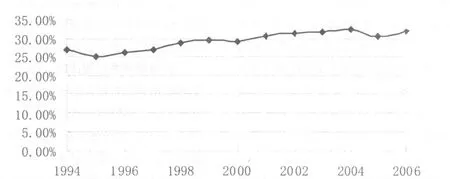

图2 1994—2006中国大口径宏观税负趋势图[6]

从图2中可以看出,1994年分税制改革以来我国大口径的宏观税负有逐年上升的趋势,并且在2000年以后逐渐稳定在30%左右,这样高的宏观税负接近于经济发展水平较高的发达国家,远远高于与我国经济发展水平相接近的发展中国家的宏观税负水平。然而发达国家的高宏观税负是与其完善的社会保障体系相对应的,有很大比例的税收收入是专款专用于其完善的社会保障支出,而我国尽管有与发达国家相接近的宏观税负水平,却远没有与高宏观税负相对应的社会保障体系。

四、后危机时代扩大消费需求的税收政策选择

(一)进一步完善税收体系,促进收入分配公平

面对当前税收体系无法有效调节收入分配的现实,政府必须大力加强税收体系建设,以完善的税收体系促进收入分配的公平,从而提高社会的边际消费倾向,扩大国内消费需求。

1.完善个人所得税。个人所得税主要是从收入的来源环节调节居民的收入分配,发挥好个人所得税的调节作用可以在源头上控制收入差距过大的形成。低收入阶层的收入来源单一,高收入阶层的收入来源呈现多样化,当前个人所得税分类征收模式有利于高收入阶层通过分散收入的来源来减轻税收负担。应改分类征收为合并征收,并将赡养人口、子女教育支出、医疗支出等纳入到个人所得税扣除项目中[7]。

2.调整消费税。消费税主要是从收入的使用环节调节居民的收入分配,由于低收入阶层和高收入阶层的收入水平不同,他们的消费结构也有非常大的差异,因此只要合理设置消费税课税的对象,消费税能对调节收入分配、引导居民的合理消费起到很好的推动作用。当前消费税选择的许多课税对象无法发挥其调节收入分配的作用,如摩托车很大程度上已经成为低收入阶层的主要交通工具,对其征税带来的筹集财政收入意义远大于调节收入分配意义[8]。

3.开征财产税、赠与税、遗产税,从财富的保有环节调节收入分配。能够起到调节收入分配作用的真正的财产税应该是按照财产的评估价值作为计税依据的税种,按照这个标准我国当前还没有开征真正的财产税。而赠与税和遗产税作为有效调节财富在家族内部世代积累的有效税种,尽管在国外已经普遍开征,但在我国却始终未能开征。

(二)开征社会保障税,完善社会保障制度

我国当前的社会保障制度存在着许多严重的缺陷,大大滞后于我国的市场化改革,在后危机时代,我国政府必须大力完善社会保障制度,充分发挥社会保障体系的稳定器作用,促进社会边际消费倾向的提高,为我国经济带来新的持续增长的动力。

1.制定统一的《社会保障法》。我国至今没有统一的《社会保障法》,这就造成了社会保障体系内部的不一致,全国各地各自为政。立法部门应该及时制定《社会保障法》,为在全国范围内建立统一、协调的社会保障体系提供法律保障,这也是社会保障体系最大限度发挥其功能的前提[9]。

2.开征社会保障税。以“费”的形式征收社会保障税的筹资方式存在着许多弊端,而我国当前已经具备了开征社会保障税的基本条件,因为我国的税收征管体系相对社会保障部门的征缴体系要完善,能够实现以更低的边际成本获得更高的边际收益,通过开征社会保障税将原本由社会保障部门征收的社会保障各项缴款改由税务部门征收,可以更好地发挥税务部门相对于社会保障部门的低成本高效率优势。开征社会保障税的意义并不在于提高增加政府的财政收入,而在于使政府筹集社会保障资金的方式法制化,还原其“税”的本质所具有的规范性和强制性,从而为政府提供稳定的社会保障资金,强化政府为全体社会成员提供社会保障的责任。

3.扩大社会保障体系的覆盖面。如何扩大社会保障体系的覆盖面是我国社会保障制度建设面临的最大的难题,社会保障体系所有功能的发挥都只能以社会保障体系所覆盖的范围为限,而社会保障体系所能覆盖的范围又很大程度上受限于国家的经济发展水平。尽管我国改革开放以来经历了三十多年的高速增长,经济水平有了很大的提高,在总体经济实力上已经有了建立城乡一体化的社会保障体系的实力[10],但由于各地区经济发展水平的差异,尤其是城乡经济发展水平的巨大差距,不得不面临如何协调城乡社会保障水平的问题。

(三)规范政府的收入与分配

过高的宏观税负水平对消费需求造成的负面影响并不能简单地通过减税方式予以解决,必须采取综合措施规范政府的收入与分配,使我国的宏观税负与经济发展水平相适应,只有这样才能有效地控制宏观税负,使更多的社会财富集中到居民手上,以更高的可支配收入带来更旺盛的国内消费需求。

1.宏观税负应与经济发展水平相适应。宏观税负水平应该与经济发展水平相适应,世界各国普遍的规律是宏观税负水平随着经济发展水平的上升而上升。尽管经历了三十余年的高速经济增长,但我国目前还始终是一个发展中国家,人均收入水平低,与此相对应我国的宏观税负水平也应该保持与世界其他发展中国家相当的水平。但我国当前宏观税负的水平要远远高于世界其他发展中国家,接近发达国家,原因在于政府的收入对应的是财政支出,过高的财政支出水平导致我国的宏观税负水平居高不下,在没有削减政府财政支出的前提下,任何单方面的减税政策都是不可能长久施行的,而且我国相当比例的财政支出都是花在行政办公经费等非公共支出上。因此,必须积极调整政府的支出结构,削减不必要的开支,使我国的宏观税负水平与自身经济的发展水平相适应[11]。

2.费改税。我国小口径的宏观税负低而大口径的宏观税负高凸显了非税收入占政府财政收入的比重过高,而非税收入大部分都是以“费”的形式进行征收的。“费”与“税”这两种收入形式有着各自的优点,但我国当前的情形是将大量的本该由“税”征收的收入却以“费”的形式进行征收,这就带来了非常严重的问题。首先,无法发挥“费”所具有的“谁受益谁付费”的直接对应性优势;其次,导致了政府获得收入的随意性,政府的行为无法被有效监督,造成乱收费的现象;最后,也最重要的是过多的“费”减少了居民的可支配收入,降低了居民的消费需求。

3.规范税收收入在各级政府间的分配。我国宏观税负沉重以及地方政府收费严重等现象一定程度上是由税收收入在各级政府间的分配不公平造成的。中央政府不断地上收财权下放事权,造成地方政府的事权与财权的不匹配,从而导致地方政府在税收之外开辟更多的收费项目获得财政收入,造成我国过高的宏观税负。因此,必须规范税收收入在各级政府间的分配,以事权与财权相对应的原则赋予地方政府足够的财权。

[1]IMF Multimedia Services Division.World Economic Outlook:Crisis and Recovery[M].Washington,DC:International Monetary Fund,2009:10.

[2]王春雷.积极财政政策下扩大内需的税收政策取向[J].税务研究,2009,(1):26~29.

[3]苏宁华.财政政策与资本市场对扩大内需的不同影响[J].经济学家,2000,(8):9~12.

[4]高霖宇.试论稳健财政政策在扩大内需中的积极作用[J].中央财经大学学报,2006(9):20~23.

[5]庞凤喜.论社会保障缴款的性质[J].中南财经政法大学学报,2008,(4):3~8.

[6]刘涵.我国宏观税负国际比较的不同口径研究[J].经济论坛,2008,(10):83~87.

[7]余佩琨,鲁桂华.扩大内需的财政支出政策探析[J].税务研究,2009,(1):30~33.

[8]蒋经法.刺激内需还应从收入再分配中“求解”——对实施积极财政政策的再思考[J].财政研究,2002,(1):35~38.

[9]庞凤喜.社会保障税研究[M].北京:中国税务出版社,2008:50~79.

[10]于海峰,谭韵.积极财政政策拉动内需应重点关注的几个问题[J].地方财政研究,2009,(2):18~21.

[11]李大明,廖强.进一步扩大内需的税收政策研究[J].中南财经政法大学学报,2004,(1):72~78.

(责任编辑 杨仙丽)

F810.442

A

1008-4479(2010)03-0087-05

2009-11-04

潘孝珍,女,中南财经政法大学财政税务学院硕士研究生。

猜你喜欢

四川劳动保障(2021年9期)2022-01-18 05:11:12

四川劳动保障(2021年7期)2021-12-02 01:10:48

建材发展导向(2019年5期)2019-09-09 09:21:58

中国机电工业(2016年5期)2016-12-01 04:26:24

学习月刊(2016年2期)2016-07-11 01:52:40

中国老区建设(2016年8期)2016-02-28 09:33:45

河南电力(2016年5期)2016-02-06 02:11:23

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

中国机电工业(2015年5期)2015-02-28 08:36:38