民营化上市公司盈余质量下降的影响因素

2010-09-15 07:32:16吕久琴惠丰廷

杭州电子科技大学学报(社会科学版) 2010年2期

吕久琴,惠丰廷

(1.杭州电子科技大学会计学院,浙江杭州310018; 2.浙江科技学院经管学院,浙江杭州310023)

民营化上市公司盈余质量下降的影响因素

吕久琴1,惠丰廷2

(1.杭州电子科技大学会计学院,浙江杭州310018; 2.浙江科技学院经管学院,浙江杭州310023)

本文以中国上海和深圳证券交易所1999-2005年间155家民营化上市公司为对象,利用实证方法,从民营化过程中企业和行业特征以及民营化前后经营绩效与治理因素的变化等视角检验了民营化公司盈余质量下降的影响因素。体制因素下的价值转移与再分配假说和监管理论提供了民营化公司盈余质量下降的制度背景与理论依据,经营状况的不稳定则是民营化公司盈余管理的内在压力。经验证据表明:引起民营化公司在民营化之后盈余质量下降的因素,不是民营化过程中的企业和行业特征,也不是公司治理因素,而是经营绩效的差异。

民营化;上市公司;盈余质量;动因

1993年9月的“宝延事件”以来,超过40%的中国国有企业被民营化(注:本文的民营化是指国有企业由国家控股转变为个人、集体、外资、管理层等控股,包括完全民营化和部分民营化)[1]。截至2007年底,沪深两市共有247家民营化上市公司(缩写:PCPO)。对于我国民营化效应的检验,以往的研究提供了有争议的结论,而且大都是从公司治理的视角来研究民营化后业绩与企业价值的变化,忽略了盈余质量的变化。本文从企业和行业的特征以及经营业绩、公司治理等多个视角来探讨民营化上市公司盈余质量的下降及其动因。

一、民营化上市公司盈余质量下降的理论分析与研究假设

目标单一化、融资能力和担保机制中的弱势、规模上的竞争劣势等使得民营化上市公司在实现了控制权的转移之后,会更加注重盈余质量。然而,近期研究表明:民营上市公司的经营绩效普遍劣于国有控股的上市公司。孙亮、刘春利用2003-2005年的国有和IPO上市的民营上市公司对比组数据[2],证明了民营上市公司的盈余管理程度显著高于国有上市公司。

国企改革的“渐进性”和“政府主导性”等特征,决定了民营化过程必然存在着转型期特殊的并购动机,如通过并购获得政府的税收减免以及政府补贴;组织企业集团,即政府官员试图通过并购扩大公司规模,提升企业的行政级别,从而享受更多的控制权收益;将并购作为公司破产的替代机制;为了获得配股、增发资格等[3]。这种由于体制因素而导致并购重组的非市场行为,尤其是并购重组过程中的非等价交易与“T”族公司(即ST公司)的“保壳运动”,已成为我国民营化过程的特殊现象。

体制因素并不必然导致民营化公司进行盈余管理,而管制理论下的证监会行为是民营化公司盈余管理的机制压力。Aharony、Lee和Wong(2000)、陈小悦、肖星和过晓艳(2000)、姜国华和王汉生(2005)等提供了公司为了达到管制要求而进行盈余管理的证据[4]。公司控制权转移后,在连续出现负利润和经营状况不稳定的情况下,管理层必然通过盈余管理来获得配股、增发资格或者避免被摘牌。

伴随着控制权的转移,企业所属的行业、财务状况和经营成果也可能会发生变化。从1996年至2007年底,我国大约有247家的国有上市公司被民营化(原始数据来源于CCERDATA)。由于盈余质量的计算需要连续三年的数据,而1998年以前的样本量较少,2005年的样本需要2008年的数据,本文选1999-2005年的样本为研究对象,剔除了金融保险行业类和数据缺失的公司后,有155家。其中,原属于地方国资委或地方政府所有的公司133家、国资委、中央直属和其他部委控股的公司22家;109家是国有股渐进式地退出(约占三分之二),46家是国有股一次性地完全退出(约占三分之一);被外地公司收购与被当地公司收购的公司数量大致相当(70:85);没有发生行业变更的公司占大多数①在原来行业的基础上开发新行业,或者在原来一类行业内进行二类行业的变化,都称之为部分行业变化;经营业务改变,称之为完全行业变化;主营业务保持原来的业务,称之为没有行业变化。本文的所有权性质、民营化程度、行业变更等数据来源于Wind、巨潮资讯网手工收集。,有106家,部分变更和完全变更的分别有28家和21家。

民营化之后,企业资产规模、负债、所有者权益、收入、营业利润、净利润、经营活动现金净流量等都发生了显著性变化(原始数据可向作者索取);应收账款与民营化前后第一年经营活动现金流、第二年的净利润没有显著变化。收益项目中,营业利润、净利润变化程度较大。民营化前后第一、二、三年中,营业利润的变化率分别是214.7%、495.89%、308.08%,净利润的变化率分别是14028.00%、875.61%、375.70%。这说明民营化上市公司的经营能力和业绩都提高了。而逐年递减的净利润变化率也说明,重组时的暂时性利益在消失。另外,与民营化前对比,现金流入、固定资产投资规模、负债率等都在上升。尽管民营化后的财务状况和经营成果在好转,但进一步的研究发现:企业资产规模、投资规模、营业收入和营业利润、净利润、经营活动现金流等都具有极大的不稳定性,呈现出U型状态。

再从负利润出现的频率来看②负利润频率的计算:民营化前后(不包括民营化当年)负利润出现的频次除以民营化前后(由于数据的限制,选择1996年至2008年作为总的考察年限)的年限。比如,1999年民营化的公司,民营化之前的频率等于1996至1999年负利润的频次除以1996至1999年的总年份,民营化之后的频率等于2000至2008年负利润的频次除以2000至2008年的总年份。其他年份频率的计算,以此类推。,民营化前后负利润的频率有显著的差异(t值为2.624,z值为-2.655),在1%的水平上显著;标准差(0.2262>0.1859)的比较说明:民营化后负利润变动的幅度较大。在负利润出现频率多时,为了避免被暂停上市甚至终止上市资格,民营化后的上市公司有着严重的盈余管理动机。

由此,得出研究假设。假设1:民营化公司在民营化前后的盈余质量有显著差异,而且在民营化之后,盈余质量显著下降。假设2:经营绩效是影响民营化公司盈余质量下降的显著因素,而行业和企业特征的影响不明显。

二、经验验证

(一)盈余质量的衡量

本文采用Dechun Wang(2005)的方法来衡量盈余质量。即Dechow and Dichev[2002]模型,后被Ball and Shivakumar(2005)修正[5-6],模型中等式(1)回归残差的绝对值作为盈余质量的指标。

其中,ACCt表示第t年的总应计,总应计是非常项目之前的盈余减去经营现金流;CFt表示第t年的经营现金流;CFt-1、CFt+1表示第t-1、t+1年的经营现金流;所有变量都除以第t年的平均资产(平均资产=(年初资产+年末资产)/2);DCFt是个虚变量,如果第t年的现金流减去第t-1年的现金流(即CFt-CFt-1<0)小于0,则DCFt为1,否则为0;交叉项DCFt*CFt是经济损失的代理;期望εt能够体现背离企业经营交易的总应计的非期望部分。较高的(残差)绝对值表示较差盈余质量,较低的绝对值表示较好的盈余质量。

近年来,随着我国环保要求的提高,在前端干式电除尘器和湿法脱硫组合无法满足排放要求的情况下,湿式电除尘器被大量地应用到锅炉尾气的治理工艺中,出现了“脱硝+干式除尘器+湿法脱硫+湿式电除尘器”的烟气治理工艺。工艺路线图如图1所示。

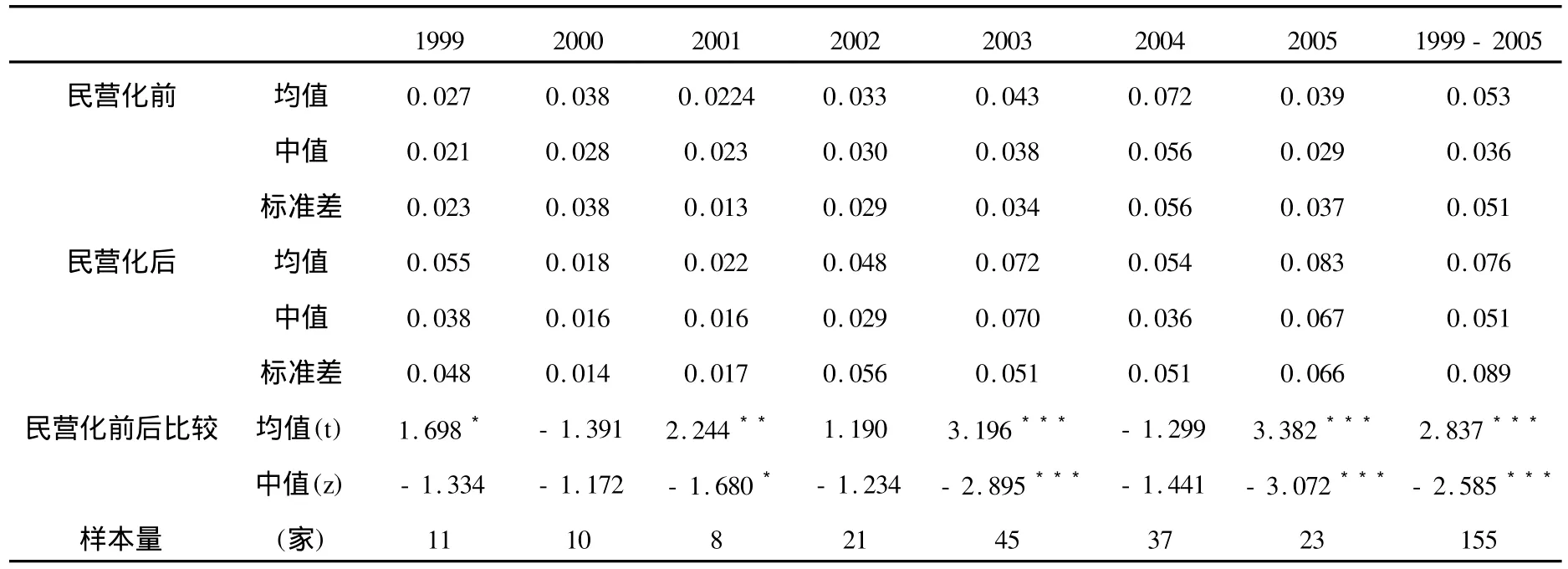

使用民营化之后第一年的数据作为计算盈余质量的起点,连续3年的数据就是民营化之后第一、二、三年的数据。民营化之前的数据采自于民营化的前一年、前二年、前三年的数据。如,2005年民营化的企业,民营化后的数据来自于2006、2007、2008年;民营化之前的数据则采自于2002、2003、2004年,其他年份的数据依此类推。表1中的中位数和均值是根据回归方程(1)中残差的绝对值计算得出。1999-2005年的混合数据回归加入了年份虚拟变量,并分别民营化前和后进行回归,据以计算残差的绝对值。

从每年的回归结果来看,无论是均值还是中位数,1999、2001、2002、2003、2005五个年份的民营化前的数值小于民营化后的数值,因此,这几年民营化上市公司在民营化前的盈余质量好于民营化后的盈余质量。而2000年和2004民营化的公司中,民营化前的盈余质量要劣于民营化后的盈余质量。1999-2005年混合数据的检验表明:民营化前的盈余质量显著性地好于民营化后的盈余质量。

表1 1999-2005年民营化公司盈余质量的均值和中值比较

表1 1999-2005年民营化公司盈余质量的均值和中值比较

注:*表示在10%水平上显著,**表示在5%水平上显著,***表示在1%水平上显著。

19992000200120022003200420051999-2005民营化前均值0.0270.0380.02240.0330.0430.0720.0390.053中值0.0210.0280.0230.0300.0380.0560.0290.036标准差0.0230.0380.0130.0290.0340.0560.0370.051民营化后均值0.0550.0180.0220.0480.0720.0540.0830.076中值0.0380.0160.0160.0290.0700.0360.0670.051标准差0.0480.0140.0170.0560.0510.0510.0660.089民营化前后比较均值(t)1.698*-1.3912.244**1.1903.196***-1.2993.382***2.837***中值(z)-1.334-1.172-1.680*-1.234-2.895***-1.441-3.072***-2.585***样本量(家)1110821453723155

(二)民营化过程中企业和行业特征对盈余质量的影响

1.民营化之前的所有权性质和民营化程度的影响

1999-2005年民营化的公司中,有57家地方国资委的企业,76地方政府所属的企业,11家国资委和中央直属的企业,11家属于纺织工业部、建设部、交通部、冶金部、中科院、集体等。利用公式(1)分别计算不同所有权性质企业的盈余质量,结果表明:国资委和中央所属企业在民营化前后盈余质量的变化最大(t值为1.887,z值为-2.134),它们在民营化之前的盈余质量好于民营化之后的质量(均值:0.0381 <0.1175,中值:0.0244<0.0908)。这说明,民营化之后,国资委和中央所属企业在某些方面的优势消失了,或许表现为政策优势的丧失和融资能力的减弱,有待进一步探讨。地方国资委和地方政府所有企业,民营化前后的盈余质量差异并不显著,但如果把这两类企业放在一起比较,民营化前后的盈余质量在5%的水平上显著(t=2.216,z=-2.126);部委和集体所属企业在民营化前后盈余质量的差异不显著(t=-0.290,z=-0.622)。

民营化的155家公司中,完全民营化的46家公司,民营化前后的盈余质量没有显著差异(t=1.258, z=-0.792);部分民营化的109家公司中,民营化前后的盈余质量有显著差异(t=2.566,z=-2.455),显著性水平为5%。这表明:民营化的程度越高,民营化前后盈余质量的差异越小。部分民营化的公司,民营化前的盈余质量好于民营化后的盈余质量(均值:0.0531<0.0719,中值:0.0359<0.0481)。这和汤谷良、戴璐(2006)的发现基本一致[7]。

2.行业变更的影响

在评价公司盈余质量时,必须进行行业分析。一个行业内可以接受的会计和财务实务,对另一个行业可能并非如此。按照行业变更的标准发现:没有进行行业变更的106家公司,其民营化前的盈余质量要显著好于民营化后的盈余质量(均值:0.0524<0.0731,中值:0.0356<0.0494),显著性水平为5%(t= 2.442,z=-2.268);而部分行业变更的21家和完全行业变更的28家公司,其民营化前后的盈余质量没有显著的差异。

3.收购公司所属地对盈余质量的影响

地方国资委或地方政府出于地方利益的考虑,往往愿意促成本地公司(指注册地在本地)来收购本地的“壳”资源。实际上,被本地收购的85家上市公司,民营化前后其盈余质量的差异都在10%的水平上显著(t=1.782,z=-1.869);被外地公司收购的70家公司,民营化前后其盈余质量的差异都在5%的水平上显著(t=2.010,z=-1.811)。

4.财务状况和经营结果的影响

民营化之后,应收账款没有显著变化,但企业的规模增大了,不仅流动资产规模增加了,固定资产的规模也有显著地增加。相应地,负债、所有者权益的规模也显著地增大了。收入、营业利润、营业活动净现金流等也显著地发生了变化。但净利润在民营化后第一年的变化幅度更大,达到了14028.00%,第二年和第三年也分别达到了875.61%和375.7%。三年净利润变化幅度的严重不平衡说明了在民营化后业绩的不稳定。理论上,规模的增加和经营业绩的改善应该提高企业的盈余质量,但实际上,伴随着财务状况和经营业绩的改善,民营化公司的盈余质量下降了,这是一个有趣的现象,需要我们进一步查找原因。

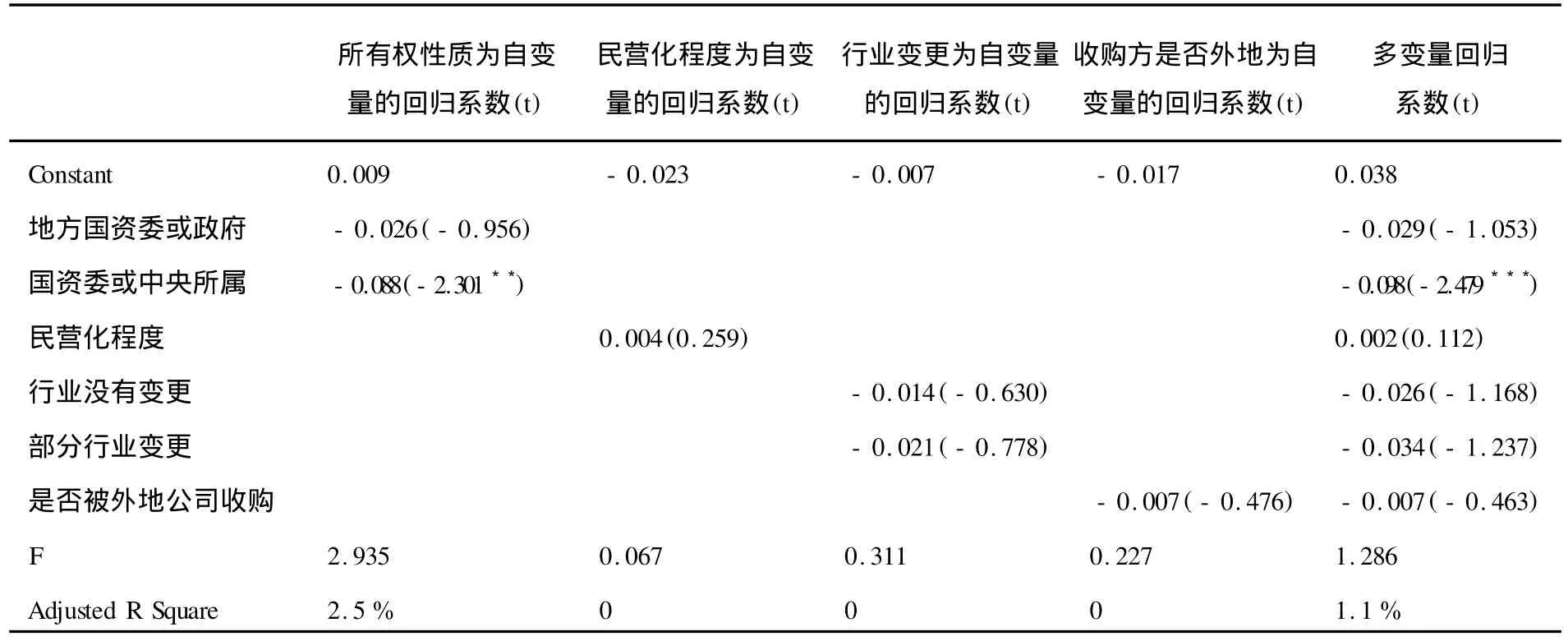

5.民营化中企业和行业特征的单变量与多变量检验

Wooldridge[8](2006)指出:单变量分析可作为检验分组样本间均值差异的一种行之有效的方法。以民营化前后的盈余质量差异为因变量,分别以所有权性质、民营化程度、民营化过程中行业的变更、并购或收购公司所在地等为自变量进行单变量与多变量检验,回归的结果如表2。

表2 企业和行业特征为自变量的单变量与多变量回归

单变量与多变量的回归结果都表明:在影响民营化前后盈余质量的企业和行业特征中,只有民营化之前国资委或中央直属的企业其盈余质量有差异,显著性水平5%。其他的企业和行业特征对盈余质量的影响并不十分突出。

(三)民营化前后的经营绩效与治理因素对盈余质量的影响

首先,我们进行单变量检验。以民营化时间作为Dummy自变量(民营化前,取1;民营化后,取0),以公式(1)的残差的绝对值作为因变量进行回归,结果在1%的水平上显著(t=-2.771),系数为-0.023,F=7.677,Adjusted R Square=2.1%。

在单变量的基础上加入经营绩效因素(包括ROA—资产收益率、Leverage—负债比率、经营活动净现金流除以平均资产、HighROE(ROE—权益利润率,HighROE是dummy变量,当ROE大于6%时,为1,否则为0)、LowROE(dummy变量,当ROE小于-6%时,为1,否则为0)和控制变量-资产规模(取总资产的自然对数)后,多变量回归的结果表明:F=28.13,Adjusted R Square=38.1%,回归系数为-0.019,t=-2.746。

经营绩效的控制因素中,ROA和HighROE显著,其t值分别为-8.860和5.215,系数为-0.519和0.043,其他的控制变量不显著。结果说明:经营绩效影响显著地影响盈余质量。

如果在单变量的基础上加入公司治理因素(包括董事会的会议次数、监事会的会议次数、股东大会的会议次数、董事长与总经理是否同一人、董事会的人数、监事会的人数)和控制变量—资产规模因素后,回归的结果表明:自变量依然显著(系数为-0.028,t=-3.109),公司规模也依然显著,但治理因素都不显著。因此,公司治理因素对民营化公司的影响质量没有显著的影响[9],这和张逸杰(2006)的研究结论相似。

如果同时加入经营绩效与治理因素、公司规模到回归方程,回归的结果同多变量回归。

(四)稳健型检验

借鉴DECHUN WANG(2006)关于盈余中暂时性损失的持续性来检验民营化前后盈余质量的变化状况,回归的结果同样验证了假设(数据略):民营化前后盈余质量有显著差异,而且民营化前的盈余质量高于民营化后的盈余质量。回归方程及其变量定义如下:

式中,△NIt表示公司在t年非常项目之前的净利润的变化除以t-1年的平均总资产;△NIt-1表示公司在t-1年非常项目之前的净利润的变化除以t-1年的平均总资产;如果△NIt-1<0,其值取1,否则取0;BAP是DUMMY变量,当公司在民营化前时,BAP=1,在民营化后时,BAP=0;SIZE是资产规模,取总资产的自然对数。

三、研究结论和未来研究展望

体制因素下的价值转移与再分配假说向我们揭示了民营化公司的体制背景、动因,而监管理论告诉我们:盈余管理必然导致盈余质量的下降。民营化前的企业特征和行业特征,如所有权性质、民营化程度、行业的变更、是否被外地公司收购等对民营化公司盈余质量的影响并不大;民营化之前属于国资委或中央直属的公司,民营化之后,其盈余质量有显著的变化,显著性水平在5%;地方国资委和地方政府、部委所属和集体企业,民营化前后的盈余质量没有显著差异。

回归结果也表明:ROAR、ROE等经营绩效对盈余质量的差异有显著影响,而董事会规模和会议次数、监事会规模与会议次数、股东大会次数、董事长是否兼任总经理等公司治理因素对民营化公司的盈余质量没有显著影响。

当然,我们采用Ball and Shivakumar(2005)修正的DD模型计算的残差作为盈余质量的指标,而没有使用普遍被接受的Jones Model来计算盈余质量,这可能会使盈余质量衡量的结果有偏差。因此,未来的研究可以以Jones Model计算的盈余质量作为稳健型检验,同时拓展经营绩效的影响程度和影响范围,也可以探索为什么公司治理对民营化公司前后的盈余质量没有显著影响,还有哪些遗漏的变量或者工具变量可能会对盈余质量有影响,经营绩效或公司治理多变量模型为什么识别不足。

[1] 胡一帆,宋敏,张俊喜.中国国有企业民营化绩效研究[J].经济研究,2006(7):49-60.

[2] 孙亮,刘春.什么决定了盈余管理程度的差异:公司治理还是经营绩效?——来自中国证券市场的经验证据[J].中国会计评论,2008(3):79-92.

[3] 李哲.转型中国国有上市公司并购重组的制度根源与实际绩效[D].上海:上海交通大学,2007.

[4] 方轶强,夏立军,李莫愁.控制权转移后各级变化的影响因素分析[J].财经研究,2006(1):53-54.

[5] Dechun Wang.Founding family ownership and earning quality[J].Journal of Accounting Research,2006,44(3):619-656.

[6] Ball Shivakumar.Earnings quality at initial public offerings[J].Journal of Accounting and Economics,2008(45):324-349.

[7] 汤谷良,戴璐.国有上市公司部分民营化的经济后果——基于武昌鱼的案例分析[J].会计研究,2006(9):48-55.

[8] Jeffrey M.Wooldridge.Introductory economicetrics:a modern approach[M].OHIO(USA):South-western cengage learning, 2006:22-64.

[9] 张逸杰.上市公司盈余管理行为的内部影响因素研究——基于董事会、监事会与股权结构的视角[D].上海:上海交通大学,2006.

Abstract:Based on the 155 public companies with private ownership(PCPO)during 1999 to 2005,the factors are tested with the empirical method,which affected the decrease of the earning qualityof the public companiesfrom the perspective of features of the enterprises and the trades,and its performance and governance before and after its privatization.Both assumptions in the value transformation,the reallocation under the current system,and the regulation theory provide the theoretical foundation while the uneven performance turns to be the internal pressure.The result of the empirical shows that the earning quality has dropped down since the privatization,which is the difference of the performances other than the features of the enterprise and trades or the governance factors.

Key words:privatization;public company;earning quality;factor

Factors of Earning Quality Decrease for Public Company with Private Ownership

LU Jiu-qin1,HUI Feng-ting2

(1.School of Accounting,Hangzhou Dianzi University,Hangzhou Zhejiang310018,China; 2.School of Economics and Management,Zhejiang University of Science and Technology,Hangzhou Zhejiang310023,China)

F276.6

B

1001-9146(2010)02-0007-06

2010-01-14

吕久琴(1966-),女,河南博爱人,副教授,财务会计与国际会计.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中国外汇(2019年10期)2019-08-27 01:58:00

行政法论丛(2018年1期)2018-05-21 00:42:20

——以十堰公交公司民营化为例

中国管理信息化(2016年14期)2016-08-11 10:47:57

行政法论丛(2016年0期)2016-07-21 14:52:23

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02

东岳论丛(2011年4期)2011-11-16 03:55:42