论影响新西兰消费者付费方式的主要因素及其对中国的启示

2010-09-06 02:06穆静

沈阳大学学报(自然科学版) 2010年4期

穆 静

(梅西大学 商学院,新西兰 奥克兰 0632)

论影响新西兰消费者付费方式的主要因素及其对中国的启示

穆 静

(梅西大学 商学院,新西兰 奥克兰 0632)

论述了研究影响消费者付费方式主要因素的重要性;以新西兰人为例,随机抽样有效问卷252例,分析了年龄、学历、收入、消费额度和付费方式特点诸因素对付费方式的影响;采用皮尔逊卡方检验和统计学方法处理,结果表明,影响消费者对付费方式的选择不仅与消费者本身情况有关(如年龄、学历),也与付费方式特点及付费金额大小有关;提出银行应针对不同消费者的各种需要,推出不同的付费方式。同时出台各种消费的优惠政策,促进中国经济的健康可持续发展。

消费者;付费方式;影响因素

随着科技的发展,消费者的付费方式已由过去的简单的现金和支票两种纸质方式扩展为今天的多种付费方式,包括了银行卡(eftpos)、信用卡(credit card)、网上银行转账(internet banking)、电话转账(phone banking)、手机及短信转账(mobile &txt banking)等电子付费方式。那么消费者在众多的付费方式中如何选择便成了学者们讨论的热点。

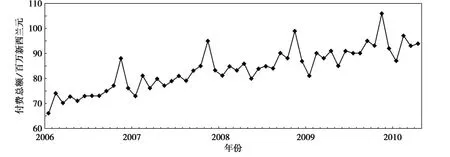

图1 2006—2010年新西兰电子付费总额趋势图

一、问题的提出

近5年来,在西方,电子付费方式成明显上升趋势,从新西兰的数据可以清楚看出这点(见图1)[1]。

那么,影响消费者付费方式的主要因素是什么?有的学者认为,影响消费者付费方式的主要因素是主观原因造成的,是由消费者本身的不同的特点决定的[2-5];而有的学者却认为是客观原因造成的,是付费方式本身的性质决定的[6-7]。为了弄清此问题,本文以新西兰为例进行了研究,以预测今后消费者对各种付费方式的选择及对中国付费方式的影响。

二、研究方法

1.对 象

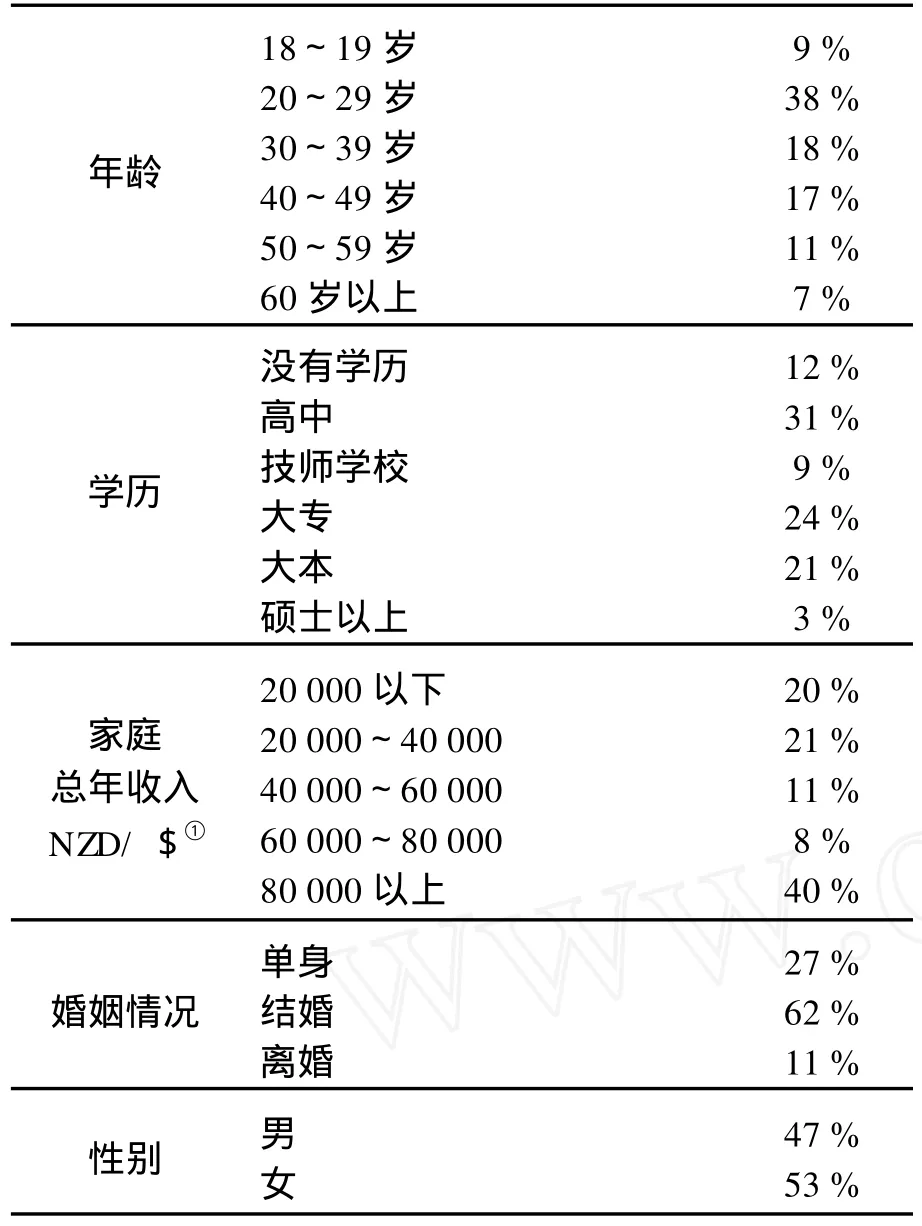

随机在新西兰奥克兰市发放调查问卷300份,收回252份。对收回的问卷进行信息统计,具体情况见表1。

表1 问卷调查的基本信息

2.内 容

针对新西兰最常用的4种付费方式——现金、银行卡、信用卡和网上转账——展开调查,调查内容主要为下列5项:

(1)年龄的影响;

(2)学历的影响;

(3)收入的影响;

(4)付费金额的影响;

(5)付费方式特点的影响。

3.方 法

用皮尔逊卡方作显著性差异分析,研究消费者年龄,学历和收入3种主观原因是否影响付费方式的选择。再用统计学方法分析付费金额大小对于付费方式选择的影响,以及研究付费方式的主要3种特点,找出影响消费者选择付费方式的客观因素。

三、结果及分析

1.年龄的影响

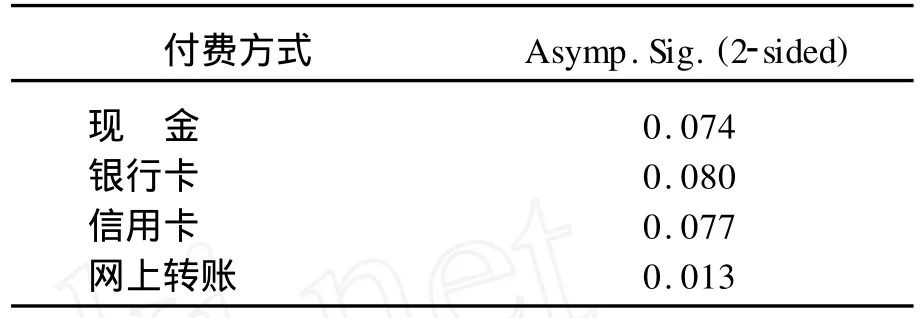

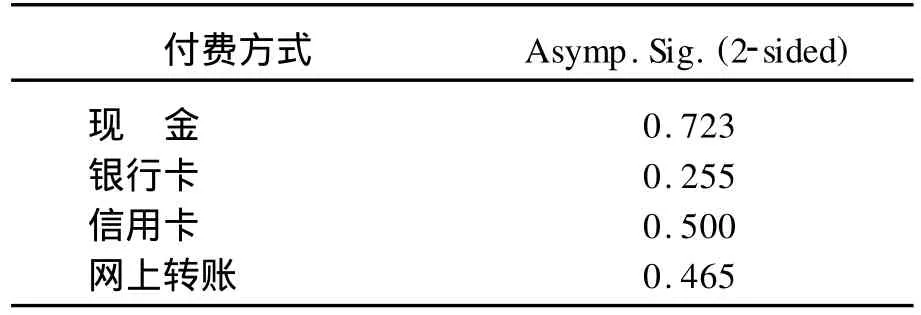

利用spss软件,用皮尔逊卡方对年龄和各付费方式作显著性差异分析得出表2。年龄与现金付费的概率度为0.074,在0.05和0.1之间,表明年龄和现金付费的相关性是显著的,可信度在90%~95%之间。同理,年龄与银行卡和信用卡的显著性差异的概率度为0.080和0.077,说明年龄与银行卡和信用卡付费的相关性也是显著的。而网上付费为0.013(小于0.05)则表示年龄与网上付费的相关性是非常显著的,可信度大于95%。由此可见,年龄是影响消费者选择消费方式的因素之一,尤其是网上转账最为明显。年龄越大,越倾向于使用传统的现金付费方式,而年轻人则能较快的接受电子付费方式。

表2 年龄与付费方式的关联性

2.学历的影响

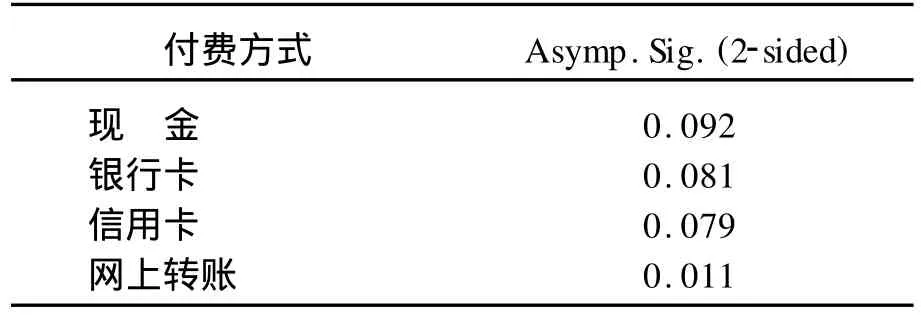

如表3所示,学历与现金付费、银行卡付费和信用卡付费的显著性差异为 0.092、0.081和0.011,说明学历与现金付费、银行卡付费和信用卡付费的相关性是显著的。而学历和网上付费为0.011(小于0.05)则说明学历和网上付费的相关性是非常显著的,可信度在95%以上。由此可见,学历也是影响付费方式的因素之一,学历越高的人越容易接受电子付费方式。

表3 学历与付费方式的关联性

3.收入的影响

如表4所示,皮尔逊卡方检验得出家庭收入与各付费方式的显著性差异值都大于0.1,说明家庭收入与付费方式没有明显联系,则家庭收入不是影响消费者选择不同消费方式的因素。

表4 家庭收入与付费方式的关联性

4.付费金额的影响

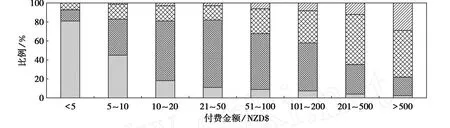

如图2所示,在问卷调查中,消费者被问到通常用何种付费方式付不同金额的款。其结果为,当消费额度在NZD$5以下和在NZD$5~10时,81%和45%的消费者用现金付费,说明大多数人选择现金方式进行小额度付费。当消费额度在NZD$10~20,NZD$21~50,NZD$51~100,NZD$101~200时,63%,71%,59%,51%选择银行卡付费,说明在中额度付费中,银行卡成为最主要的付费方式。而在NZD$201~500和大于NZD$500时,信用卡付费占53%和49%,成为最多人选择的付费方式,也说明信用卡成为较大额度付费的主要方式。虽然相对于其他三项,网上转账并不显得特别主要,但由图可见,选择网上转账的人数随着付款额度的增加而增加,说明网上转账也与付费金额有很大的关系。由此可见,付费金额的大小也是影响消费者选择付费方式的因素之一。

图2 付费余额对付费方式的影响

5.付费方式特点的影响

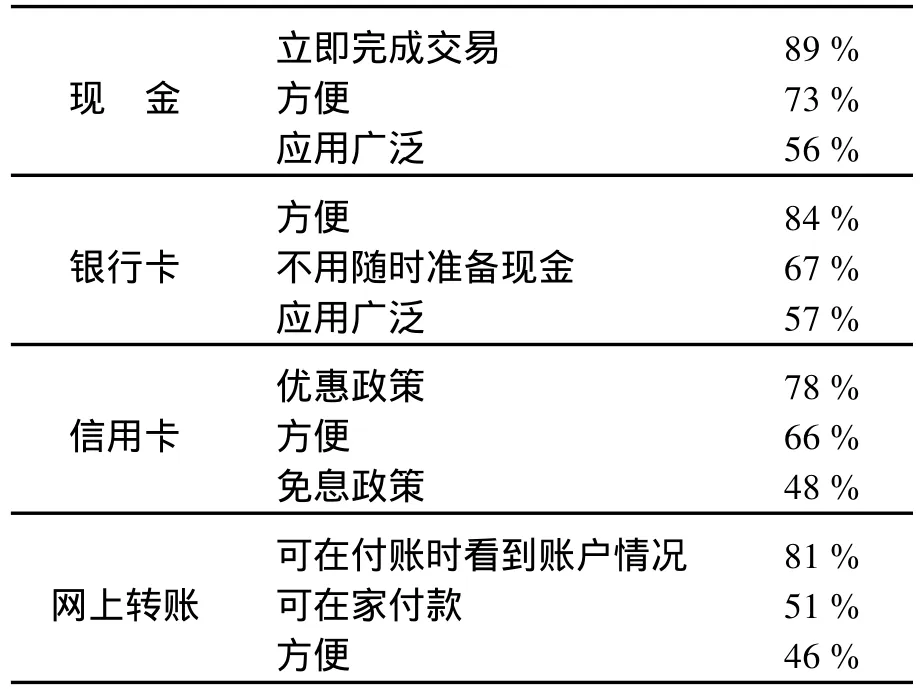

问卷调查了消费者选择各种付费方式的最主要的3个原因(可多选),如表5所示。大多数的消费者选择现金付费时因为现金具有立即完成交易、方便和应用广泛的特点;而方便、不用随时准备现金和应用广泛是消费者选择银行卡的主要原因;银行提出的信用卡优惠政策和免息政策已成为信用卡付费的主要卖点;付费时可看到账户情况以及在家付费的特点吸引消费者选择网上转账。由此可见,消费者选择付费方式也与各付费方式的不同特点有关。因此,各种付费方式不同的特点也成为了消费者选择的因素。

表5 学历与付费方式的关联性

四、结论与启示

(1)消费者选择付费方式不仅与消费者本身情况有关(如年龄,学历),也与付费方式特点(如方便)及付费金额大小有关。所以,银行应针对各种消费者的不同需要和情况,推出不同的付费方式。

(2)目前,虽然中国人使用电子付费方式的比例不及西方人大,但随着发展将会有越来越多的中国消费者选择电子付费方式。

(3)预计,消费者随身携带的现金将大幅度减少,必将出现形形色色的消费卡。这不仅满足了消费者的需求,也减少了拦路抢劫等治安案件的发生。

(4)中国应扩展信用卡的使用范围,加速与国际金融体系接轨,更方便国际游客在中国的消费,以促进国内旅游业的发展。

(5)加强保障体系建设,发挥各种付费方式的优势,同时出台各种消费的优惠政策,促进中国经济的健康可持续发展。

[1] Electronic Card Transactions May 2010[EB/OL].[2010-05 -02].http:∥www.stats.govt.nz/browse-for-stats/ businesses/business-characteristics/ElectronicCard Transactions-HOTP May10.aspx.

[2] SchreftS.How and Why Do Consumers ChooseTheir Payment Methods[M].Kansas:Federal Reserve Bank,2006 (4):2-3.

[3] Liu C,Matthews C,Tripe D.Preferred payment methods for consumers-Credit card or EFTPOS[J].AIBF banking & Finance Conference,2004(9):1-15.

[4] Sprenger C,Stavins J.Credit Card Debt and Payment Use [M].Boston:Federal Reserve Bank,2008:2-35.

[5] Kahn M,William R.Credit and Identity Theft[J].Journal of Monetary Economics,2008(2):251-264.

[6] Kim B,Widdows R,Yilmazer T.The Determinants of Consumers’Adoption of Internet Banking[M].Boston: Federal Reserve Bank,2005:2-29.

[7] Klee E.The Effect of Time on Check and Debit Card Use at Grocery Stores[J].US Federal Reserve Board’s Finance& Economic Discussion Series,2006(2):1-46.

MainFactors Affecting Consumers’PaymentMethods in New Zealand and Inspiration to China

MU Jing

(College of Business,Massey University,Auckland 0632,New Zealand)

The significance of the main factors affecting consumers’p ayment methods is discussed. Illustrating by the case of New Zealanders,252 questionnaires were randomly selected,using Pierxunka square test and statistical approach,the factors that affect the payment methods were analyzed.The results show that the consumer’s choice of payment methods is not only relevant to the consumers themselves (such as age,education),but also relevant to the characters and amount of payment.It is presented that banks should provide different payment methods to meet the different needs of consumers,and introduce a variety of consumer incentives policy to promote healthy and sustainable development of China’s economy.

comsumer;payment method;factor

F 83

A

【责任编辑 王 颖】

1008-9225(2010)04-0097-04

2010-06-09

穆 静(1984-),女,辽宁沈阳人,新西兰梅西大学硕士。

猜你喜欢

今日农业(2022年4期)2022-11-16

成都信息工程大学学报(2021年3期)2021-11-22

公民与法治(2020年3期)2020-05-30

少儿美术(快乐历史地理)(2019年2期)2019-02-20

语文世界(小学版)(2018年11期)2018-11-21

中学生数理化·八年级物理人教版(2018年5期)2018-06-21

小溪流(画刊)(2018年12期)2018-02-26

瞭望东方周刊(2017年35期)2017-09-22

中国防伪报道(2016年10期)2016-11-21

公民与法治(2016年6期)2016-05-17