外资银行在华并购的反垄断规制政策研究

2010-08-11 10:02王国红湖北经济学院湖北武汉430205

湖北经济学院学报 2010年2期

王国红 (湖北经济学院,湖北 武汉 430205)

一、引言

20世纪90年代以来,随着金融管制的放松、信息技术革命的发展以及实体经济部门的日益全球化,掀起了外资银行并购的浪潮。据2004年英国《银行家》杂志对世界1000家大银行排名所公布的数据,排在世界前10位的大银行中,有6家是自1995年以来通过跨国并购实现规模扩张的。外资银行并购实践的发展为理论研究提供了沃土,因此国内外学者纷纷展开对外资银行并购的研究,相关文献不断涌现,其中,国外学者对外资银行并购的研究主要集中在并购动机 (Goldberg&Saunders,1981;Brealey & Kaplanis, 1996;Seth etal.,1998)、 影响因素 (Vander Vennet,1998;Buch ,2000)、 并 购 风 险 (Segal,1974;Berger et al.,2000)、并购绩效 (Claessens et al., 2001;Vander Vennet,2002)等四方面;国内学者的研究有两条主线,一条是法律视角的银行并购分析 (薛誉华,2006;高晋康,2007;席月民,2008),另一条是基于巴塞尔协议对外资银行并购所引起的审慎性监管分析(蔡弈,1999;郭春松、朱孟楠,2004;何德旭等,2003)。综观国内外文献,鲜有对外资银行并购行为的反垄断经济学分析①,这不能不说是一大遗憾,尤其是在大量外资银行进入中国市场,并展开如火如荼并购的情形下。理论上的滞后来源于实践上的缺失,中国目前既没有专门的法律来规范外资银行的并购行为,也没有专门的管制权威机构去评估审查其行为可能带来的反竞争效应,由此带来的后果很可能是外资银行并购的反竞争效果的产生,造成对中国金融体系的稳定性和金融安全的严重损害。因此对外资银行并购进行反垄断经济学分析,进而设计中国对外资银行并购的反垄断规制政策非常必要。

本文拟从外资银行在华并购的现状及中国反垄断规制的缺陷出发,借鉴美国的经验,设计中国对外资银行并购的反垄断规制政策。

二、外资银行在华并购现状与中国反垄断规制缺陷

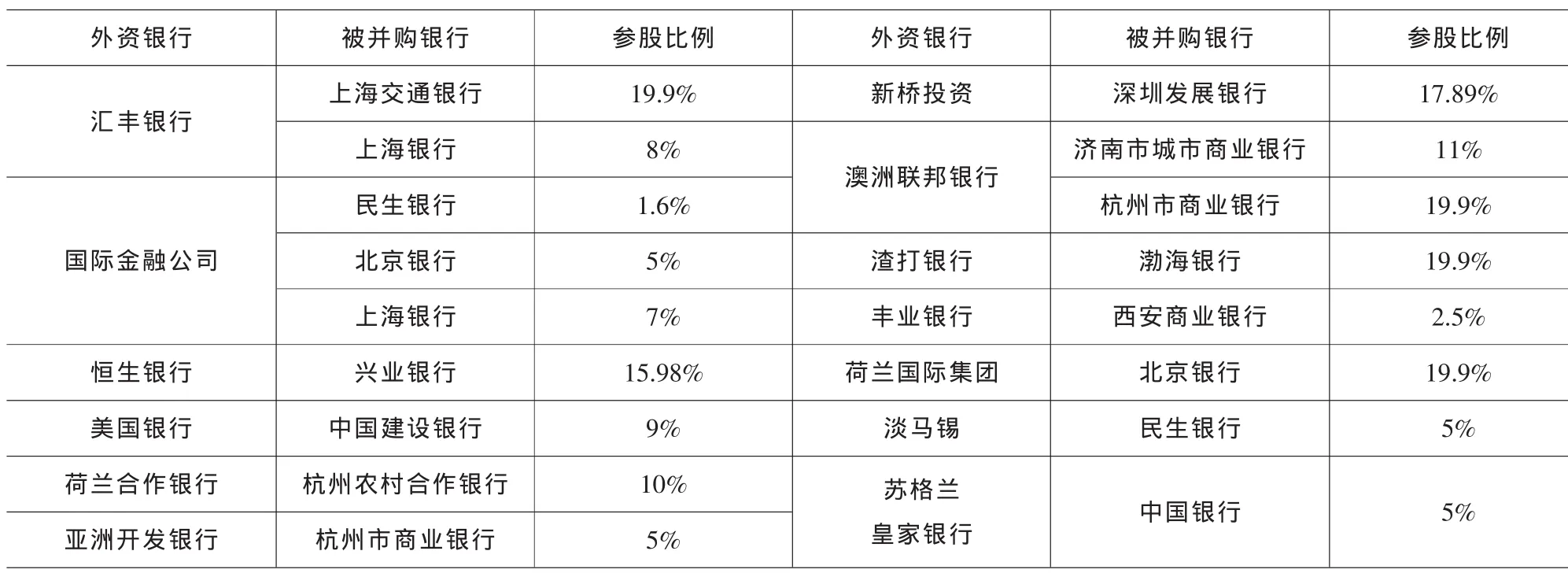

伴随着中国银行业改革开放进程的深化,外资银行加快了进入中国市场的步伐。中国银行业对外开放从1980年到2006年经历了三个阶段 (1980~1993年,1994~2001 年,2002~2006 年)②,与此相应的是,外资银行的进入同样可分为这样三个阶段,而且呈加速扩张趋势。越来越多的外资银行加速进入中国市场,是因为他们已经意识到进入中国市场意味着将进入一个拥有4万亿美元资产的金融市场,而且该市场正出现迅速增长并无放缓迹象,这是海外投资者所认为的最具价值的投资机会之一,而这样的机会激发他们进入中国金融市场的热情。目前中国商业银行存款相当于国内生产总值(GDP)的近200%,银行系统贷款相当于GDP的130%,从而使中国几乎成为全球最大的存款持有者。外资银行布局中国市场并与其银行企业竞争的战略通常有三种:市场利基(market niching)战略、市场挑战(market challenging)战略、策略性联盟(strategic alliance)战略(Leung&Chan,2006)。 市场并购无疑是实施这三种战略的最好策略,特别是对市场挑战战略。如果说2007年前属于外资银行的市场布局阶段,并购只是零星的小规模进行的话,那么2007年后收购无疑会进入加速时期,因为外资银行在华的经营网点数比较少,在取得人民币的经营权后,短时间内无法进行营业网络的建设,而通过收购中国区域性的商业银行能够快速在业务上进行扩张。外资银行将凭借经营创新、风险管理、资讯、产品与服务、技术优势向更多的高端客户提供优质服务,以保持其在与中资银行竞争中的优势地位。所以最近几年以及今后几年外资银行的并购对象主要集中在城市商业银行身上(见表1)。截至2006年12月底,已有29家境外机构投资入股21家中资银行,入股金额190亿美元②。

从表1可看出,到目前为止,外资银行并购的重点是城市商业银行,而且主要集中在经济发达地区;但也有向经济欠发达地区及原国有商业银行扩散的趋向。比如,加拿大丰业银行并购西安商业银行2.5%的股份,苏格兰皇家银行并购中国银行5%的股份,美国银行并购中国建设银行5%的股份,而且美国银行还获得以首次公开募股价格将其持股比例提高至19.9%的非独家、为期5年半的选择权。这种趋势显示了外资银行并购的战略目标,并购城市商业银行不仅是因为城市商业银行账目清楚,并购成本低,更是因为它为下一步外资银行的市场渗透奠定了基础,特别是为下一步并购大的区域性银行甚至是大的全国性银行准备条件。

外资银行并购对东道国银行来讲是一把“双刃剑”,一方面它能获得外资银行先进的技术及管理经验,提升自身的公司治理能力;另一方面,如果管制不力,则会使外资银行增强垄断倾向,损害东道国金融安全。同时,当外资银行存在 “挑奶皮”(cream skimming),即逃避社会普遍服务责任,单纯集中于高收益业务的倾向时,随着其并购市场份额的扩大,其对消费者福利的损害就越大。因此世界各国普遍加强了对外资银行并购的反垄断审查。近40年来,各国金融立法实践普遍加强了对外资银行并购的管制。如1978年美国的《联邦国际银行法》,1979年和1987年的《英国银行法》,1984年《法国银行法》,1977年和1989年第一、第二号欧共体银行指导及巴塞尔委员会的有关协议。但在中国,既没有专门的法律规范外资银行并购行为,也没有专门的机构去评估审查其并购可能带来的反竞争效应,中国在外资银行并购的反垄断方面存在诸多缺陷。具体来讲,其缺陷主要有:

(一)立法上的缺陷

(1)无法可依。虽然中国涉及外资银行监管的法律法规不少,但至今还没有一部有关外资银行并购的反垄断审查的法律。自1983年中国人民银行颁布了第一部关于外资金融机构管理的部门规章——《关于侨资、外资金融机构在中国设立常驻代表机构的管理办法》以来,中国相继颁布了《中华人民共和国经济特区外资银行、中外合资银行管理条例》、《上海浦东外资金融机构经营人民币业务试点暂行管理办法》、《中华人民共和国外资金融机构管理条例》、《中华人民共和国外资金融机构管理实施细则》等法律法规,这些法律法规基本上都是涉及外资银行审慎性监管方面的,没有一部涉及外资银行的垄断问题。(2)监管依据不一致。在中国,对外资银行的监管主要依据的是国务院颁布的《中华人民共和国外资金融机构管理条例》,没有进一步上升到法律层次的基本法,而对中资商业银行监管主要依据的是经全国人大审议通过的 《商业银行法》。同一监管当局对外资银行和中资银行所依据的监管法律在效力层次上的不一致性,易使被监管者对监管当局监管的公平性和执法的可靠性产生疑问。

表1 2002年以来外资银行在中国境内的主要的并购一览表

(二)没有专门的机构负责银行反垄断或外资银行垄断问题

反垄断的主管机构设置问题一直是中国没有解决的难点问题。现行的金融监管格局为“一行三会”,但却无具体实施金融反垄断的监管部门。对外资银行并购可能产生的垄断,其主管机构是中国人民银行或银监会,是另设一个反垄断局,还是商务部抑或国家工商行政管理总局?这个问题至今没有答案。

(三)重稳定轻竞争性考虑

中国对外资银行的管制只有审慎性监管,缺乏从竞争性角度考虑外资银行的垄断及其反垄断规制问题。比如,中国银监会于2003年12月颁布了《境外金融机构投资入股中资金融机构管理办法》,对境外金融机构入股中资金融机构应当具备的条件、最高比例、申请材料、审批时间等作了具体规定,并且赋予了中国银监会对外资银行投资入股中资银行的行为进行监督管理的合法权利。以上这些都是审慎性监管,缺乏竞争性分析。

(四)专业性人才缺乏

反垄断分析不仅需要法律知识,更需要管制经济学知识,它是一门专业性很强的学问,中国目前不仅缺乏一般性的反垄断分析的人才,更缺少金融领域的反垄断分析的人才。

三、美国银行并购的反垄断规制述评

美国是世界上反垄断规制体系最为完善的国家,对银行并购的反垄断也不例外。因此分析美国对外资银行并购的反垄断规制政策对设计中国的政策具有很强的借鉴意义。

自上世纪初,美国一直关注金融反垄断问题。1929年股市崩盘催生出了与反垄断密切相关的《1933年银行法案》,即 《格拉斯——斯蒂格尔法案》,通过法律赋予通货总监署 (OCC)、美联储(FRB)和联邦存款保险公司(FDIC)分别进行反垄断监管,对它们的监管意见,美国司法部将作为联邦反托拉斯的综合执行部门。对银行并购的反垄断分析则要追溯到1960年代。1963年费城国民银行案和1964年第一国民银行与路易斯维尼信托(trust of Louisville)案中,最高法院裁定商业银行与其他产业一样适用于1890年的谢尔曼法和1914年的克莱顿法(Martin,1965),其检验标准是“是否会在任何一个商业线和在国家的任何一个部分显著降低竞争……”。为运用这一检验,法院界定银行业的“商业线”为 “产品和服务群”(cluster of products and services),界定“国家的任何一个部分”为本地市场(local market)。并购对银行业竞争的影响不仅在于它的直接的立即的效果,还要预测它将来的效果,这一预测依赖相关市场的结构,即市场集中度、市场份额和竞争者数量。由此确立了银行并购的竞争分析的二原则:第一,当评估两个银行并购时,只考虑与其他银行的竞争,不考虑其他存款机构和非存款机构;第二,只考虑并购银行邻近的银行,即本地市场。在此前,虽然国会通过了一个适用于银行合并的法律:1956年《银行持股公司法》,但由于该法仅限于由银行合并组成的银行持股公司,因此该法于1960年和1966年两次作了修改,使得它最终适用于所有银行。纵观美国40多年的金融反垄断政策,我们可以看到它在外资银行并购中反垄断政策的几个特点:

(一)经济性分析在银行并购的反垄断分析中占主角

外资银行并购与一般银行并购的反垄断分析过程是一样的,通常包括四步:第一是决定相关产品市场。通常法院界定银行业的相关产品市场是“产品和服务群”。第二步是决定相关地区市场。通常法院将本地市场作为分析反竞争效果的前提。第三步是计算赫希曼—赫芬达尔指数 (以下简称HHI)。第四步,如果HHI显示并购会引起潜在的竞争考虑,然后再考虑其他减轻因素(mitigation factors)。这些减轻因素包括:潜在竞争、市场上银行和储蓄机构的相似程度、被并购银行的强弱、市场景气度、其他存款机构的激烈竞争、其他非存款机构或本地区以外银行的激烈竞争、被并购银行不被并购就会破产③、并购后的银行资产小于1亿美元等。这些分析步骤要用到大量经济性分析,如采用需求价格弹性和SSNIP的方法来定义相关市场④,采用HHI指数和剩余需求弹性的方法来分析单个银行的市场力。

(二)内松外紧

银行业是美国开放程度最低、管制最为严格的行业之一,对外资银行的限制十分严格。1978年的《联邦国际银行法》、1990年的 《外国直接投资和国际金融统计改进法》、1991年的《加强对外国银行监管法》和《联邦存款公司改进法》都加强了对外资银行的监管。如,《加强对外国银行监管法》的颁布,使得在美外资银行的监管审批的双重体系发生了变化,出现了州注册分行或代理行权力的联邦控制。《1991年联邦存款保险公司改进法》对外资银行的监管规定:任何外资银行要想收购美国银行 5%以上的股权必须事先得到联储的批准,而过去这一限额是25%。1992年12月19日 (即该法生效日)之后,联储一旦发现州银行监管当局批准设立的外资银行的分行、代理行或代表处违反美国法律或在美从事不安全、不稳健的业务,或者其母行所在国没有充分、全面的监管,联储可以终止该外资银行在美的经营资格。这一法案大大加强了联储对外资银行的检查和审批权,弱化了州对外资银行的控制权。美联储曾以资本充足率过低和呆账比例过高为由严格限制我国商业银行在美设立分行。如,对中国银行在旧金山设立分行的申请,美国联邦委员会久拖不批,而且没完没了地提出一系列问题要求答复。但对其国内银行业的并购政策则较为宽松,体现在:(1)较之于其他产业,银行业并购的反竞争审查较为宽松。根据美国司法部(DOJ)1982年发布的《水平并购指南》规定,其他产业的并购,被看成潜在反竞争的并购的临界值是:要么HHI增长小于50点,要么并购后的HHI低于1800。但对银行业的并购标准更宽宏大量些,如果并购后在相关市场上的市场份额(并购双方的市场份额之和)小于35%,并且并购后的HHI小于1800;或并购后HHI的增长小于200点,美联储和司法部都不会提出反垄断诉讼而被获准。这一临界值被称为第一临界值。(2)在零售银行市场,如果存在一些减轻因素,则允许并购超过第一临界值,因此美联储定义了第二临界值,即并购后 HHI增加小于 250点,HHI小于2200;或者,并购实体市场份额小于40%。难怪Rhoades(1996)所言,在美国大部分本地银行市场的并购其临界值已超过1800。(3)美国司法部计算HHI只包括相关地区市场的所有银行机构,给银行100%的权重;联储计算HHI包括相关地区市场的所有银行机构和储蓄机构,分别给予100%和50%的权重;货币监理署1984年后扩大了银行竞争者的范围,计算HHI时不仅给储蓄机构以权重,而且还给非银行公司包括金融公司和经纪公司以权重。这可看出相关地区市场的范围扩大了。(4)1962年,美联储通过引入“可能的将来竞争”这一概念来否定并购,1962~1969年否定案例有9个 (Rhoades&Yeats, 1972),1979~1981 年有 5 个(Cymak,1982)。但1981年第五上诉巡回法院抛弃了此前的这一概念,支持德克萨斯州两个银行的并购,推翻了1980年联储的决定,此后支持并购的观点达到顶点。

(三)合理原则作为核心原则

有关银行并购的案例,本身违法原则的运用很少,大多采用合理原则,不仅要看结构因素,更要看潜在的竞争效果。

(四)以国家金融安全和金融竞争力为目标

这一目标体现在美国内松外紧的银行并购政策上,允许甚至鼓励国内大银行间的并购以及国内大银行的跨国并购,但对外资银行的并购却实行严格的审查,其目标无非是为了本国金融安全以及提升本国银行业的竞争力。

(五)政策的灵活性

除了上面提及的合理原则外,政策的灵活性还表现在随着金融管制的放松,相关市场的界定也逐渐发生变化。如,2003年,美国370个MSA中,有49个被重新定义⑤。计算HHI原来只包括银行,后来逐渐将储蓄机构、非银行金融机构也包括在内。从这些变化均可看出美国反垄断政策的灵活性。

四、中国对外资银行并购的反垄断规制政策设计

(一)合理原则和国家金融安全与金融竞争力目标

外资银行并购中的反垄断应以 “合理原则”为核心原则。原因在于:(1)它体现了政策灵活性的要求,避免了“本身违法原则”实施中的武断性。(2)有效协调了国民待遇原则与保护国家金融安全与提升金融竞争力之间的矛盾与冲突。内松外紧的政策实施会与国民待遇原则产生冲突,“合理原则”则能有效协调它们之间的矛盾与冲突。(3)体现了结构主义与行为主义的协调。“合理原则”的实施既考虑了市场结构对竞争的影响,又考虑了其他减轻因素对竞争的影响。

外资银行并购中的反垄断政策目标应优先考虑国家金融安全和提升金融竞争力。由于金融在国民经济中的特殊地位,不仅美国,世界各国都将金融反垄断的目标定为保护国家金融安全和提升金融竞争力,在中国金融竞争力不强,金融反垄断规制体系尚未建立之际,将保护民族金融安全,提升金融竞争力作为目标尤其具有重要意义。在金融全球化的竞争环境中,中国银行业反垄断规制政策的制定和实施不仅要考虑维护市场竞争活力,也应将国家战略利益和国内产业竞争力的提升纳入反垄断法所参照的目标体系当中。

(二)高效的组织管理体系和合作有序的管制协调机制

几乎所有的中央银行控制并购都是为稳定性原因和确保机构的安全和管理能力,而反垄断局控制并购则是出于竞争原因。近年来,德国、法国、加拿大、意大利等国政府意识到为保证一个有效率和有效果的金融体系,功能分离是最好的方法,反垄断局对银行并购的反垄断负全责,中央银行对银行体系的稳定负全责,仅有少数国家的中央银行既考虑稳定,又考虑竞争,如巴西。鉴于此,建议外资银行并购的反垄断审查由独立的反垄断局实施。

在设置高效的银行反垄断机构的同时,合作有序的管制协调机制也是必须的。这种协调包括:(1)反垄断局与中央银行和银监会间的协调。其中,银监会与反垄断局之间是特殊管辖权与一般管辖权的关系,银监会的管辖权属于特殊管辖权,反垄断局的管辖权属于一般管辖权。特殊管辖权确定的意义在于限制行业监管部门依据特别法排除反垄断机构管辖权的可能,从而明确反垄断法对行业竞争事项上的一般适用原则和只在特定事项不予适用的例外原则。(2)国内外银行管制机构的信息沟通与协调。外资银行并购的反垄断由于涉及到境外金融机构,因此需要加强与国外金融管制机构的合作与协调,这种协调不仅有利于获得境外金融机构的信息,而且有利于避免与国外金融管制部门的冲突,有利于调查取证。银监会一直致力于加强与境外相关部门和机构的合作,实行信息共享和统一行动,建立与境外金融监管部门之间的监管合作沟通机制。截至目前,中国与美国、英国、加拿大、德国、韩国、新加坡、香港、澳门、法国、澳大利亚和意大利、爱尔兰、越南等24个国家和地区的金融监管当局建立了双边监管合作机制,内容包括信息交换、市场准入和现场检查中的合作、监管信息保密、监管磋商等多个方面。不过这都属于审慎性监管合作内容,以后急需在反垄断管制方面加强合作与协调。

(三)统一的《银行并购法》

综观国外银行并购的法制实践,普遍重视通过银行法对银行并购问题作出指导性规范,并借助专门的《银行并购法》来系统规范银行并购涉及的主要法律问题。前已述及,由于中国对国内外银行进行监管的法律不同,由此带来一些问题,建议制定统一的《银行并购法》,为各种类型的银行并购提供统一原则和基本规则,这也体现了WTO所要求的国民待遇原则。可以考虑先由国务院制定统一的《银行并购条例》,条件成熟后,再由全国人大或者人大常委会制定《银行并购法》。

(四)科学合理的对竞争效果的经济分析体系

中国在这方面几乎还是空白,但我们可以借鉴美国的经验,建立起中国自身的银行并购的反垄断分析体系。包括相关地理市场和相关产品市场的界定,市场力的计算 (市场份额、HHI指数等定量指标)、需要考虑的其他减轻因素及反垄断补救等。

(五)激励性和约束性相容的反垄断规制政策

中国对外资银行并购的反垄断规制政策设计一方面应具有激励性,激励外资银行不采取垄断行为;另一方面,也应具有约束力,如若有垄断行为,则必须使这种约束是可信的。金融反垄断规制政策框架应建立在激励机制的基础上,金融机构、其他市场参与者和监管者作为一个整体,共同维护金融体系的稳定,提高金融部门的效率。目前我们迫切需要做的是,设计约束外资银行并购行为的激励政策,提高其他市场参与者的信息搜集与编码能力,加强银行管制权威的反垄断分析与审查能力。

(六)专业化、国际化的人才培养与激励机制

评估外资银行并购的效果(包括并购的单边效果与协调效果),需要经济学家与法学家的参与与配合。从中国目前情况看,这两方面的人才都显不足,尤其缺乏相应的经济学专家,这样的专家不仅要求精通产业组织理论与计量经济学,还要具备高超的建模技巧。

注 释:

① 国外学者有对一般意义上的银行并购的反垄断经济学分析,但很少有专门针对外资银行并购的反垄断经济学分析;国内学者对银行并购的反垄断经济学分析都很少见。

② 见2007年3月中国银行业监督管理委员会颁布的《中国银行业开放报告》。

③ 这被称为“营救并购”(rescue merger)。。

④ 最先采用在美国最高法院对Times-picayune案中,最终确认是在“cellophane”案中。SSNIP方法全称为“一个小的显著的但非暂时的价格增长”,这一方法目前已成为界定相关市场的主要方法。

⑤ 美联储主要使用Micropolitan Statistical Areas and Metropolitan Statistical Areas(集合起来被称为MSAS)来界定城市市场范围,可译为“城市人口集合体”,这一集合体来自于从人口普查得到的数据。

[1]蔡弈.跨国银行国际监管的新趋势及对中国外资银行监管的启示[J].亚太经济,1999,(2).

[2]高晋康,等.反垄断法中银行业合并规则的重构——侧重于金融全球化视角的分析[J].政治与法律,2007,(1).

[3]何德旭,毛文博.金融并购条件下的金融监管:影响与趋势[J].当代经济科学,2003,(2).

[4]何德旭.金融监管:世界趋势与中国的选择——兼论中国银监会的设立[J].管理世界,2003,(9).

[5]席月民.我国银行业反垄断执法难题及其化解[J].上海:上海财经大学学报,2008,(4).

[6]Berger, Allen N., R.DeYoung, H.Genay, G.F.Udell(2000).Globalization of Financial Institutions: Evidence from Cross-Border Banking Performance[J].Brookings-Wharton Papers on Financial Services,2000,3:23-185.

[7]Claessens Stijn, Asli Demirgü-Kunt,Harry Huizinga.How Does Foreign Entry Affect Domestic Banking Markets?[J].Journal of Banking and Finance,2001,(25):891-911.

[8]Leung.M.K.,Chan.Y.K.Are Foreign Banks Sure Winners in Post-WTO China?[J].Business Horizons,2006,(49):221-234.

[9]Rhoades.S.A.Consolidation of the Banking Industry and the Merger Guidelines[J].Antitrust Bulletin,2006,(37):689-706.

猜你喜欢

中财法律评论(2017年0期)2017-11-09

High Technology Letters(2017年3期)2017-09-25

银行家(2017年1期)2017-02-15

中国老区建设(2016年3期)2017-01-15

上海国资(2015年8期)2015-12-23

系统工程学报(2015年3期)2015-02-28

中华海洋法学评论(2014年2期)2014-03-01

首都经济贸易大学学报(2013年3期)2013-03-11

财经界(学术版)(2011年3期)2011-10-09

现代营销·经营版(2007年5期)2007-05-14