寿险代理人激励效应实证分析——基于VAR模型和脉冲响应函数的研究

2010-07-16 09:39湖北经济学院金融学院湖北武汉430205

湖北经济学院学报 2010年4期

杨 敏 (湖北经济学院 金融学院,湖北 武汉 430205)

一、引言

激励效应是寿险代理人激励机制研究中所包含的重要内容,通过分析寿险代理人激励效应,不但有助于发现激励机制存在的缺陷,而且有利于发现寿险代理人在展业过程中存在的机会主义行为,例如佣金机制的不合理导致的激励扭曲效应等。本文选取在业内具有代表性的P人寿公司,分析其寿险代理人激励效应,为设计完善的寿险代理人激励机制提供重要的理论依据。目前国内关于寿险代理人激励效应的研究很少,主要是进行定性分析;针对寿险代理人激励效应的实证研究,仅仅只是对于激励效应评价指标的时间序列数据或图表的直观估计分析,其实质上也是一种定性分析。这些研究带有一定的主观性,可信度不高。

为弥补以上缺陷,本文从动态角度分析佣金、人力规模、转正率、留存率对寿险代理人绩效的影响,并由此来反映寿险代理人激励机制的激励效应。本文运用非平稳时间序列方法建立寿险代理人激励效应VAR模型和脉冲响应函数,分析佣金、人力规模、转正率、留存率各变量对寿险代理人绩效影响的动态冲击过程。VAR模型和脉冲响应函数无需对变量作任何先验性约束,能够充分详尽地描绘出变量之间相互作用的动态轨迹。这种系统化、定量化的方法使分析的结论更具客观性、准确性和合理性。

二、寿险代理人激励效应测度指标的统计分析

根据激励效应的绩效标准测度理论,激励效应的最终体现就是绩效,即激励对象在受到激励后的工作产出和业绩。只有这样,激励的实践才能与其初衷相一致,同时也最具有现实意义。本文认为,寿险代理人的绩效应体现在其业务数量和业务品质两个方面。所以,我们选择首年规模保费收入与13个月保费继续率作为寿险代理人激励效应的测度指标,其中,首年规模保费收入指标用来测度寿险代理人的业务数量,13个月保费继续率指标用来测度寿险代理人的业务品质。

(一)首年规模保费收入

首年规模保费=首期规模保费+首年续期规模保费。保险公司报告期内保费收入分为首年保费和续期保费两部分。首年保费反映一个公司当年创造的新产值;而续期保费是以往业务的延续,其特点是积累额随着保险年期的增加而增加。所以寿险公司一般用首年保费作为衡量一个公司当年与历年生产水平增减的指标。通过首年规模保费收入指标可以反映寿险代理人的产能,即业务数量,该指标具有激励目标简单明确、实务操作性强的特征。

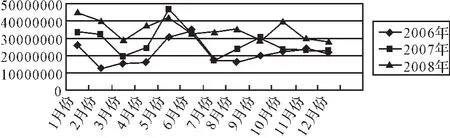

从图1可以分析得出,2006~2008年期间,P人寿公司寿险代理人首年规模保费收入最高值为47221762元(2007年5月),最低值为12559236元(2006年 2月);2006年、2007年、2008年月平均值分别为21523220元、27615252元、35248321元,表明P人寿公司寿险代理人总产能在逐年快速增长。但公司主要是靠“人海战术”来支撑业务数量的增长,寿险代理人整体人均产能水平较低。

图1 P人寿公司2006~2008年寿险代理人首年规模保费

(二)13个月保费继续率

13个月保费继续率=考察期内出单的寿险新契约于生效后第13个月实收保费(含附约)/考察期内出单的寿险新契约保费(含附约)。保费继续率对于寿险行业的长期经营具有重要影响,在一定程度上反映了寿险保单长期持有的可能性,是寿险公司经营实践中的KPI指标体系的重要内容。寿险公司的月度、季度经营分析一般选择13个月保费继续率指标,即客户一年后继续缴纳保费的比例。这是因为在保险实务中虽然设有投保犹豫期,允许投保人在犹豫期内全额退保,但常有投保人超过了犹豫期才有退保的要求,只是觉得退保损失太大,立即退保不如持有一年以后再退保,尚可在未来的一年中享受保险保障,因而勉强持有。同时,寿险公司出于自身长期经营的考虑,也会为稳定客户需要而劝导投保人持有,希望经过一年时间的考虑,让投保人放弃退保的想法。但是,到了次年应缴纳续期保费时,如果投保人仍然坚持,就会选择退保。

寿险经营实践中设立该项指标,可以从侧面评价寿险代理人上年度的业务能力和业务品质。如果指标较高,说明寿险代理人在上年度为投保人和被保险人设计的保单、提供的服务能满足他们的基本要求,投保人亦有足够的经济能力继续缴费,业务品质较好;反之,如果指标偏低,则说明寿险代理人在上年度可能为了获得更多的佣金,为了保留工作岗位,为了荣誉,为了晋升而采取了逆向选择行为,即没有选择好合适的客户,没有为客户选择好合适的产品、提供所期待的服务,业务品质较差。因此,这本身也在一定程度上说明了激励效应的高低问题和激励的正负反馈问题。

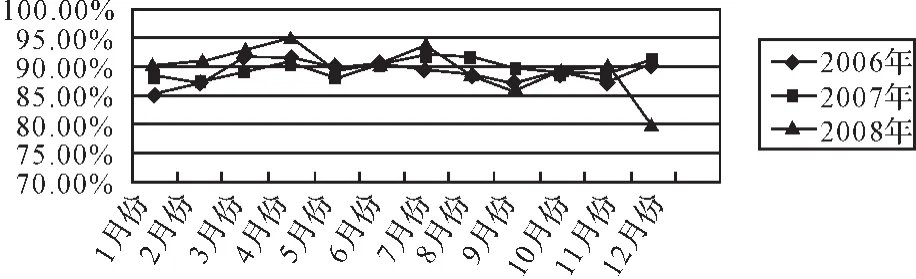

从图2可知,2006~2008年期间,P人寿公司承保保单13个月保费继续率最高值95.24%(2008年4月),最低值 79.90%(2008年 12月);2006年、2007年、2008年平均值分别为 88.93%、89.90%、90.85%。尽管承保保单13个月保费继续率逐年在提高,但平均一年后仍有10%左右的客户退保,说明P人寿公司的激励机制在提高寿险代理人业务品质方面的效果并不理想,公司仍然存在较大的经营风险,为长期稳健经营埋下重大隐患。

图2 P人寿公司2006~2008年寿险代理人13个月保费继续率

三、模型和数据说明

(一)模型设定

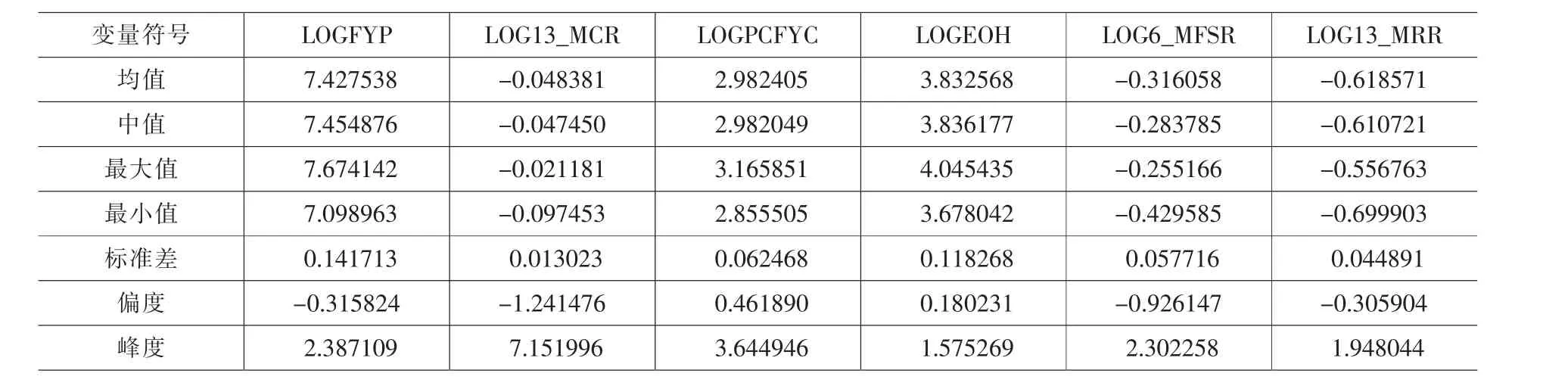

表1 变量的描述性统计

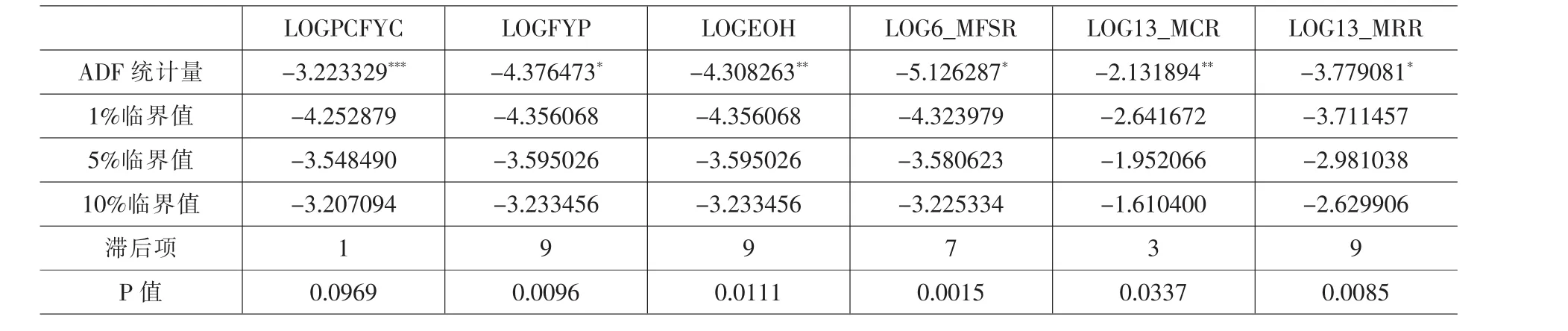

表2 对数序列ADF检验结果

根据VAR模型的回归结果,可估算出保费收入和保费继续率对变量佣金、人力、留存率一个标准差信息(Innovation)扰动的脉冲响应值。广义脉冲响应函数(IRF)用于衡量来自随机扰动项的一个标准差冲击对系统内生变量当前和未来取值的影响。通过上述两种计量经济模型,我们可以测算出佣金、人力规模、转正率、留存率与保费收入、保费继续率之间相互作用的动态过程。在时间序列的建模过程中,如果没有对序列的平稳性进行检验而直接用OLS方法建模,很有可能造成虚假回归,即模型的拟和度很高,但却是非常不稳定的。对多变量间建立模型,如果没有考虑这一方面而不加区别地采用VAR模型,也会犯同样的错误。因此,我们需要对各变量进行平稳性检验,如果数据序列是平稳的,则直接进行VAR回归;如果数据序列不平稳但存在协整关系,VAR回归结果仍是可信的。

(二)变量设计与数据来源

从实证角度出发,本文通过考察佣金、人力规模、转正率、留存率对首年规模保费收入和13个月保费继续率的影响,来分析寿险代理人激励效应。本文设置的佣金指标为人均FYC(First Year Commision),即寿险代理人人均首年度佣金;人力规模指标为月末人力,即月末可出单寿险代理人人力数量;转正率指标为6个月转正率,即从统计月前数第6个月入公司,于统计月达到正式职级的在职人力占6月前入公司人力的比率;留存率指标为13个月留存率,即寿险代理人入职后在公司留存13个月的比率。

本文的原始数据萃取于P人寿公司内部资料,本文样本区间设定为2006~2008年各月月度数据,根据上文的分析设首年规模保费收入为FYP,13个月保费继续率为13-MCR,人均首年度佣金为PCFYC,月末人力为EOH,6个月转正率为6-MFSR,13个月留存率为13-MRR。

四、实证分析

(一)描述性统计

为了研究各变量之间的弹性关系,同时消除时间序列中的异方差现象和不稳定性,对各时间序列取对数。

(二)单位根检验

由于向量自回归模型要求系统中的变量具有平稳性,因此本文首先要对各变量进行单位根检验以验证其平稳性。LOGPCFYC、LOGFYP、LOGEOH、LOG6_MFSR、LOG13_MCR、LOG13_MRR 的 ADF 检验统计量均大于显著性水平10%的临界值,拒绝原假设,上述序列均为平稳时间序列。

(三)向量自回归分析

为了充分研究佣金、人力、转正率、留存率对保费收入和保费继续率的影响过程,利用Eviews6.0计量经济分析软件,我们得出以下两个VAR模型估计结果:

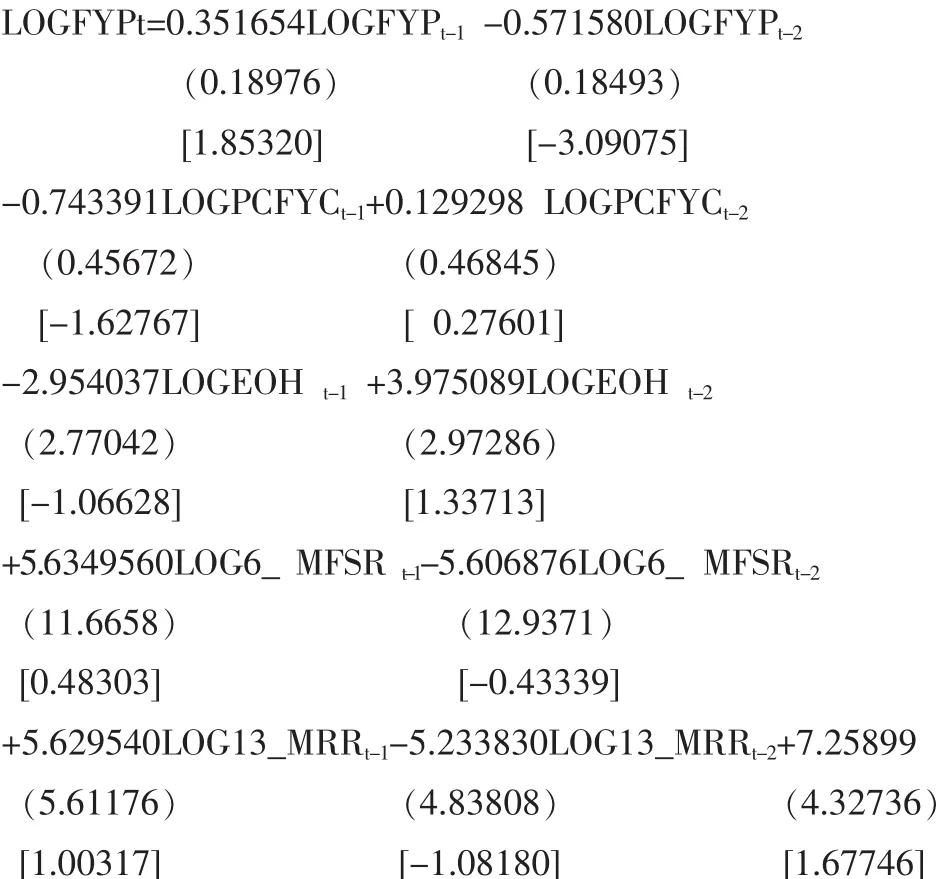

1.人均佣金、月末人力总量、6个月转正率、13个月留存率与首年规模保费收入的VAR模型。由于本研究主要关注人均佣金、月末人力总量、6个月转正率、13个月留存率对首年规模保费收入的影响,我们重点讨论LOGFYP的VAR表达式:

R2接近0.6,模型拟合较好。

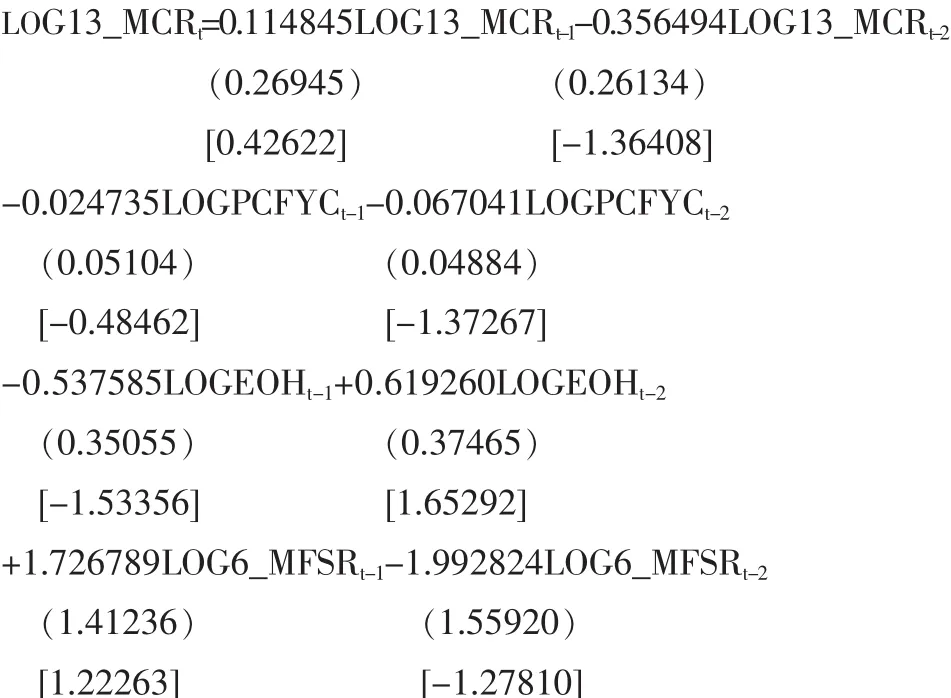

2.人均佣金、月末人力总量、6个月转正率、13个月留存率与13个月保费继续率的VAR模型。同样的,由于本研究主要关注人均佣金、月末人力总量、6个月转正率及13个月留存率对13个月保费继续率的影响,我们重点讨论LOG13_MCR的VAR表达式:

模型拟合度不是很高,可能是因为没有将影响13个月保费继续率的所有因素全部纳入VAR模型中,或者是滞后阶数的选择有待进一步完善,而统计数据本身由于种种原因存在一定的误差,因而对VAR模型的拟合效果也会产生一定的影响。

(四)脉冲响应结果分析

一般地,对于VAR模型单个参数估计值的经济解释是很困难的,要想对一个VAR模型进行分析并得出结论,可以观察系统的脉冲响应函数和方差分解。下面主要对部分脉冲响应函数进行分析讨论,以研究佣金、人力、转正率、留存率等因素对保费收入和保费继续率的影响机理。

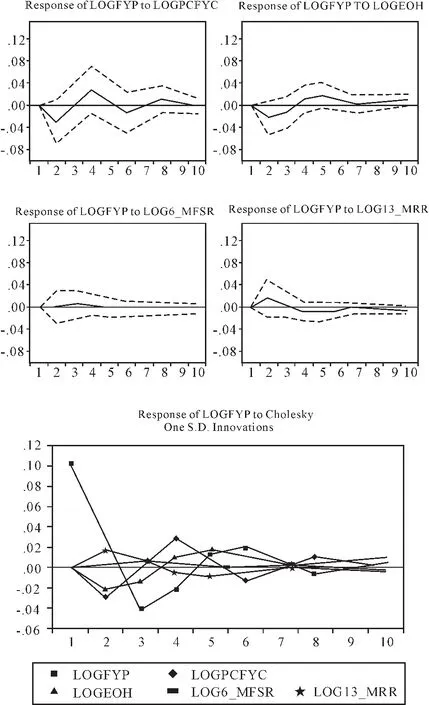

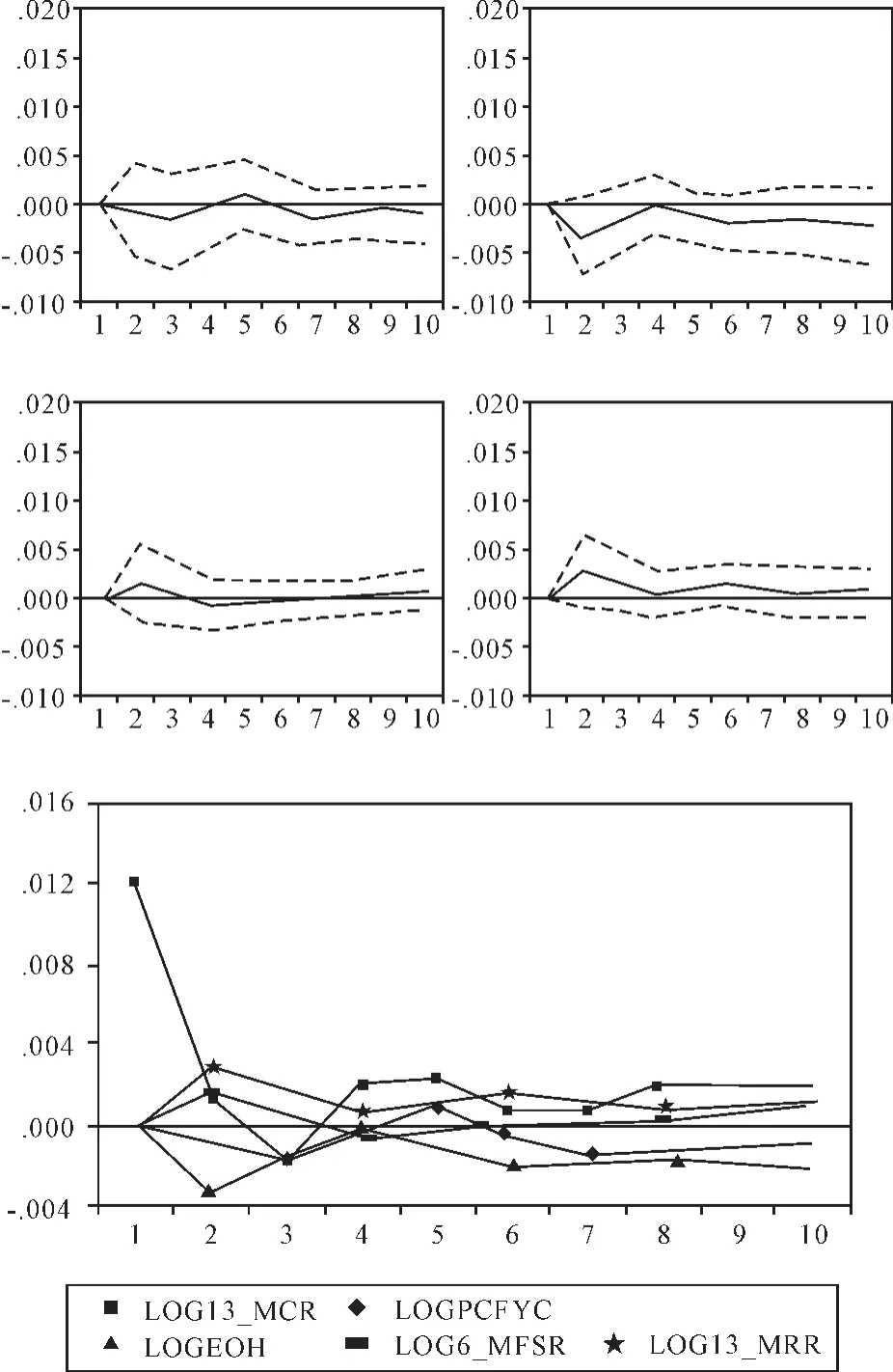

1.首年规模保费收入对人均首年度佣金、月末人力、6个月转正率、13个月留存率的脉冲响应。基于第一个VAR模型的回归结果,有以下脉冲响应函数(见图 3)。

从图3可以看出,在人均FYC变化1个百分点之后,除刚开始受到冲击后的第1、2、3个月度对首年规模保费收入有负向影响之外,其余的几个月都有正影响,且在第4个月达到 0.028752的最高值,此后这一正向影响逐渐减少并趋于平稳;月末人力变化1个百分点之后,首年规模保费收入在第2个月就出现负向影响并达到最低值-0.021492,从第4个月开始逐步转为正向影响并于第5个月达到最高值 0.018062,此后这一正向影响逐渐减少;6个月转正率对首年规模保费收入则影响很弱,6个月转正率变化1个百分点之后,首年规模保费收入在第2个月开始出现正向影响,在第3个月达到最高值0.006123,此后影响逐步减弱,在第6个月消失;13个月留存率变化1个百分点之后,首年规模保费收入在第2个月开始出现正向影响并达到最高值0.016926,此后影响逐步减弱,在第7个月消失。

2.13个月保费继续率对人均首年度佣金、月末人力、6个月转正率、13个月留存率的脉冲响应。基于第二个VAR模型的回归结果,有以下脉冲响应函数(见图4)。

从图4可以看出,在人均FYC变化1个百分点之后,除之后第5个月对13个月保费继续率有正向影响之外,其余的几个月表现为负向影响,且在第3个月达到-0.001776的最低值;月末人力变化1个百分点之后,13个月保费继续率在第2个月就出现负向影响并达到最低值-0.003375,此后这一负向影响呈减弱趋势;6个月转正率变化1个百分点之后,13个月保费继续率在第2个月开始出现正向影响且达到最高值0.001680,此后这一影响逐渐减弱,在第6个月消失;13个月留存率变化1个百分点之后,13个月保费继续率在第2个月就开始出现正向影响且达到最高值0.002923,此后这一正向影响逐渐减弱。

图3 LOGFYP对各变量的脉冲响应

五、结论与讨论

根据以上实证分析结果,我们可以得出以下结论:

第一,人均首佣对首年规模保费收入有较显著的正向影响,相比之下对13个月保费继续率的影响很弱。说明P人寿公司现行高首期佣金制度是一种“强规模”激励设计,在激励寿险代理人积极拓展新业务与开拓市场方面具有积极的作用,但也会造成激励扭曲现象,诱使寿险代理人只注重扩大业务数量而忽视业务品质和客户服务,这是导致寿险代理人短期化行为的重要制度诱因之一。建议延长佣金的发放时间,将首、续期佣金率适当均衡化,妥善解决寿险代理人在提高当期业务数量与继续率之间的“两难抉择”问题。

图4 LOG13-MCR对各变量的脉冲响应

第二,月末人力对首年规模保费收入、13个月保费继续率均有一定程度的负向影响,影响程度不大。说明P人寿公司寿险代理人的产能低,业务品质差,反映出P人寿公司寿险代理人增员、培训激励效应弱化。公司目前采取的“人海战术”,对新增人员把关不严,吸收了大批专业素质和职业道德素质低下的寿险代理人;再者,公司对增员资格要求较低,只要是正式业务员即可,增员者本身不具备相当的专业技能和管理能力,很难给被增员者灌输正确的理念,给予必要的辅导。另外,在粗放经营思想导向下,公司对寿险代理人的培训长期跟不上时代发展,寿险代理人自身对保险产品条款、功能的认识有限,难以向投保人解释清楚,客户服务水平自然不高,因此得不到客户的认可。

第三,13个月留存率对13个月保费继续率的正向影响最显著,对首年规模保费收入也有较显著的正向影响。根据我们调查统计得到的数据,P人寿公司寿险代理人13个月留存率只有25%左右,人员流失状况较为严重,平均每年有近80%的寿险代理人流失,进一步反映出P人寿公司寿险代理人增员、培训、职业生涯规划激励效应弱化。P人寿公司寿险代理人流失主要分两种情况:一是淘汰率高,尤其是试用业务员因业务能力差,不适应工作性质,无法完成业绩而被公司解除保险代理合同;另一种是主动跳槽或保险公司之间互相挖脚。高流失率不仅导致公司保单继续率下降,预期保费收入减少,而且增加了公司增员、培训和保单维护成本,不利于公司的稳健经营。

[1]Hamilton James D,刘明志,译.时间序列分析[M].北京:中国社会科学出版社,1999.

[2]边文霞.非对称信息下保险代理人激励机制分析[J].中央财经大学学报,2004,(11).

[3]武建强.对委托代理理论中保险营销员激励监督机制的思考[J].上海保险,2007,(3).

[4]李冠一,陈雅男.保险代理激励机制:一个长期模型[J].中国软科学,2004,(3).

[5]林瑶珉,李晓武.寿险代理人品质管理研究[J].保险研究,2002,(12).

[6]Baker,George P.The use of Performance measures in incentive contracting[D].A.M.R papers,2000.

[7]Eugene Fama.Agency Problems and The Theory of The Firm.Journal of political Economy[J].1980,(88).

猜你喜欢

数学物理学报(2022年1期)2022-03-16

上海大中型电机(2021年1期)2021-06-09

计算机应用文摘·触控(2020年6期)2020-04-13

中国外汇(2019年10期)2019-08-27

今日财富(2019年10期)2019-06-11

瞭望东方周刊(2017年39期)2017-10-26

瞭望东方周刊(2017年35期)2017-09-22

中国经济周刊(2017年23期)2017-06-20

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03