中国式财政分权与地方政府预算外收入膨胀研究

2010-06-01 05:51李婉

财经论丛 2010年3期

李 婉

(上海立信会计学院财政与税务学院,上海 201620)

一、引 言

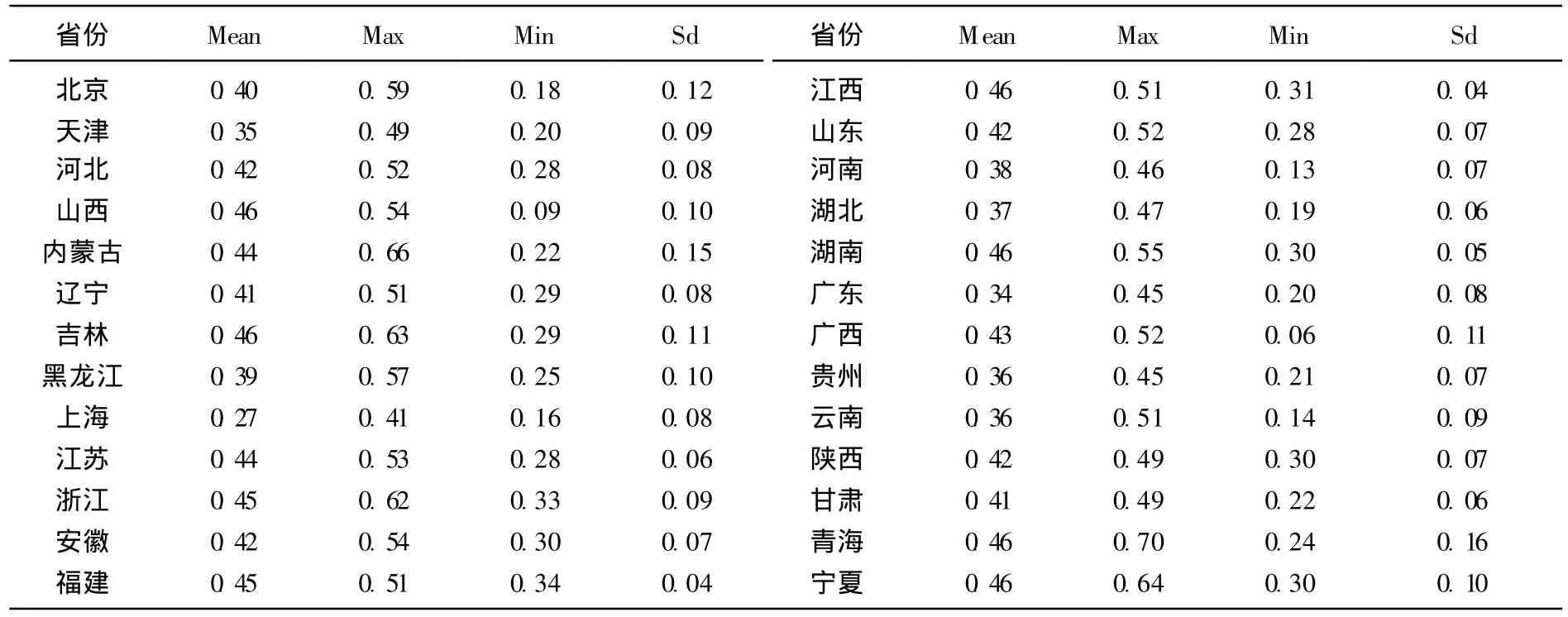

表1 我国各省预算外收入占总财政收入比例在不同年份的统计分析

预算外资金的存在既是普遍的现象,也是非常有必要的,因为它不受通常的预算程序的约束,使政府在应对一些难以预期的事情时,更具有灵活性。这是世界上大部分国家允许预算外资金存在的最主要依据。但是在我国,预算外资金的问题似乎并不如此简单。表1显示,我国自1983年至今,各省预算外收入占其预算内外收入之和的比重,基本都达到30%甚至40%多,具体到各省,有些省份在一些年度该比例甚至达到了60%多 (见表2)。这些数据都表明,预算外收入是地方政府非常重要的收入来源。为什么会出现这种情况呢?其原因有很多,比如,地方政府在预算外领域拥有更大的自主权[1],或者是缺少制度约束[2],或者是预算外资金的管理制度不良[3][4][5],但是,我们认为,我国地方政府的预算外收入是伴随着1980年以来的财政体制改革而日益凸显的,因此,从政府间财政关系的角度去探索这种行为产生的根源无疑是一个很好的角度。

二、财政分权影响地方政府预算外收入行为的理论分析

财政体制主要体现为财政领域的权力、资源和责任在各级政府间的分配,其具体方式同时又是通过收入和支出两个方面得以表现的。从逻辑上说,财政分权,即地方政府拥有的收入和支出的权力、承担的支出责任和可以支配的收入资源会影响它追求收入的行为,特别是预算外收入。

表2 我国各省预算外收入占总财政收入比例的统计分析:1983-2006

首先从地方政府的财政自主权来看。众所周知,我国地方政府的财政自主权并不大,特别是在收入方面。按照OECD对税收自主权的界定,我国地方政府没有自主开征税收的权力,也不像别的单一制国家,拥有部分或全部的税基或税率的决定权。在确定税收的分享方面,也没有和中央平等的地位。1994年的分税制改革提供给地方的税收自主权也是非常有限。对于各种预算内的非税收入,无论是使用权的收益,还是各种附加收费、罚没收入,中央政府也都对征收的各个环节作了具体的规定。同样我国地方政府在支出上的自主性也是不充分的,我国单一制的政治体制、中央政府颁布的法规和政策命令以及投资决策权的限制,都对地方政府的支出决策权有很大的限制。

这样的财政权力安排会对地方政府的预算外收入行为产生什么影响呢?Bennett和Dilorenzo在分析美国1970年的税收改革未能成功地降低州和地方政府的支出时曾下结论说 “地方政府在缺乏开征税收和安排支出的权力时,总是会导致地方预算外支出的增加,以及出现大量的借债”。(Ma Jun,2000)[1]在我国,同样,人们似乎已达成共识,认为现行的财政体制安排中,地方政府缺乏开征税收以及完全自主地安排支出的权力,对刺激地方政府寻求预算外收入产生了重要的影响。因为地方政府缺乏预算内自主权时,带来的一个显而易见的问题是,地方政府所需的收入无法以开征税收的方式获得,而缺乏安排支出的权力,也会促使其通过约束力更低的预算外渠道来作出安排,而这就促使了地方政府将预算内的资金转移到预算外,或者直接征收更多的预算外收入。因此,中央政府严格限制地方政府的预算内权力必然导致后者寻求预算外的自主权,同时,如果站在中央政府的角度去看待我国的这种现象,控制过度和控制不力似乎总是并存的,且是一个难以解决的矛盾。

政府间的财政权力配置固然是影响地方政府收入行为的重要因素,然而,我国财政分权模式的特殊性在于,自改革开放以来,财政权力在政府间的配置一直未作大的调整,而收入资源和支出责任的变动则颇为频繁,正是因为这种变动,导致地方政府在预算外收入上采取了不同的策略。

其次,从收入分配来说,中央政府的两个制度安排影响了地方政府的预算外收入行为,一是税收征收管理权的安排。征收管理权对于地方政府的意义在于,正如我们之前所说的,虽然在我国,地方政府缺乏征税权,但是只要地方政府拥有税收的征收管理权,那么它就可以通过改变征税的努力程度,来变相的拥有近似于调整税率的权力 (Bahl,1999)[6],此时,留给地方政府自己组织的收入越多,就使其在收入上的权力越大,而这种制度安排也导致了地方政府对预算外收入的依赖会越低。二是收入在中央政府和地方政府间分配。收入资源的分配对地方政府的意义在于,它既提供了地方政府履行职责时所需要的财力,同时,如果说地方官员的利益和一个地方所获得的财政收入息息相关,那么,收入资源的分配也间接影响到了地方官员的利益。因此,中央分配给地方的财政收入越少,总会迫使地方政府依靠别的渠道来筹资。同时,当地方政府通过努力发展经济而培养起来的税源或征得的收入中,被中央拿走更多时,还会使地方政府官员与地方居民和企业之间的利益的“共容性”减弱[7],此时,地方政府更愿意通过 “掠夺之手”来实现自己的利益,而不是通过发展经济来使各方的利益都得到增长,而掠夺的最主要的表现就是向当地居民和企业收取更多的费,这在中国的表现就是地方预算外收入和制度外收入的增加[8][9]。因此,Careaga和Weingast[9]在论述墨西哥的财政体制时,曾说,中央政府的这种行为简直是在和魔鬼做交易——条件很诱人,后果却很严重。我们认为无论是在分税制改革之前,还是之后,这两种收入制度的安排都影响到了地方政府的预算外收入行为。

支出分配的影响要比收入更复杂些。在我国,同样达成共识的是,财政体制改革从一开始,就是中央政府不断将财政责任和压力转移给地方政府的过程[10][11]。地方政府不仅要承担从国有企业转移过来的社会性支出,同时还要提供基础设施的建设。而周振华[12]认为,地方政府之所以愿意接受这种压力的转移,其中的理由之一就是中央政府允许其通过预算外收入来应付这种财政压力,而由此,预算外收入也成为地方政府应付这种财政压力最有效的方式。Eckaus[13]也认为,在我国,当中央政府将越来越多的支出责任转移给地方政府时,地方政府只有通过预算外的渠道,或者说是通过有偿的方式来提供服务。但是,支出责任的下放同样也会促使地方政府减少对预算外收入的依赖,因为此时地方的一些需求比在由中央政府承担大部分的支出时,更容易通过预算内的安排得到解决。然而我国地方政府在支出上没有完全的自主权,导致了对预算外收入的依赖,但是,自改革开放始,中央政府就不再如计划经济时期那样,对地方政府的支出总额设置指标,对支出结构作出限制,因此,地方政府承担的支出越多,既表明地方政府的财政责任与财政压力在增大的同时,也意味着地方政府在支出自主性上的提高。而当这种责任、压力和权力结合在一起产生影响时,我们并不能判断我国政府间支出的分配到底对地方政府的预算外收入会产生什么影响,这只有通过后文的实证才能得到明晰。

此外需要提及的是,影响我国地方预算外收入行为的,除了财政体制中的收支分配以外,还有和收支分配相关的转移支付制度。当地方政府所承担的支出职责超过其拥有的收入资源而只能依赖中央政府的转移支付时,我们认为,我国的转移支付制度会促成地方预算外收入的膨胀。因为在确定转移支付的过程中,我国中央政府的权力过大,而且转移支付制度不完善,转移方式比较随意,这使得地方政府从中央政府那里获得收入变得不可靠[3]。地方政府这种自主性的降低,显然会增加其对预算外收入的依赖。

总之,如果从我国财政分权模式的角度去探究影响我国地方政府预算外收入行为的因素,我们认为,政府间收入和支出分配对地方的预算外收入行为产生了很大的影响,而且,这种影响既通过权力的配置,同时,资源和责任的分配的影响同样也发挥了很大的作用。

下面我们利用26个省在1983年至2006年间的数据,来检验我国政府间的收支分配、转移支付制度以及地方财政自给程度的变化,是否促使了地方政府更依赖于预算外收入。

三、财政分权影响地方政府预算外收入的实证研究

(一)时期的选择

从有统计数据的1983年至今,我国中央政府几次对预算外收入范围进行了调整,其中调整幅度最大、对地方政府影响最大的一次是在1993年。在此之前,预算外收入主要体现为国有企业上缴的收入,而之后,主要体现为地方政府的收费行为。这种调整使1993年之前与之后的预算外收入行为不具有可比性。此外,1993年之后,中央政府又对预算外收入范围进行几次小调整,致使从1993年到1997年间的预算外收入的变化主要是受人为因素的影响,因此,我们对财政分权影响地方预算外收入行为的实证研究,分为1983到1992年和1998到2006年两个时期分别进行。

(二)数学模型、变量选择及数据来源

为了检验我国财政分权对地方预算外收入的影响,我们采用了下面这个模型:

其中,it表示第i个地区第t年的数据。Yit表示地方总财政收入中 (即预算内外收入之和)预算外收入所占的比重。FDit代表的是财政分权指标。这里我们使用了预算内地方本级收入指标(DCbrev=各省预算内本级收入/全国预算内收入)、预算内地方本级支出指标 (DCbexp=各省预算内本级支出/全国预算内支出DCbexp)、地方财政自给程度 (FS=各省本级收入/本级支出)和地方财政依赖度 (FD=中央对各省的补助收入/各省的预算内总收入)四个指标,分别表示地方政府拥有的收入资源、承担的支出责任、地方政府的收入满足支出的程度和其对中央政府的依赖程度。Controlit代表控制变量,它包括以下几个变量:人口 (POPULATION)、GDP总额 (GDP)、GDP的增长率(GROWTH)、和城市化进程 (URBAN)。需要说明的是,这里的GDP总额在两个时期里分别换算成以1983年和1998年的价格为基期的总额数。GDP的增长率是剔除了物价因素后的真实增长率。城市化进程以非农业人口占总人口的比重来表示。Vit是扰动项。

因变量和财政分权变量的数据主要来源于,1994至2008年各年的 《中国财政年鉴》、《中国财政统计1950-1988》和 《新中国五十年统计资料汇编》。控制变量1999年之前的数据来源于 《新中国五十年统计资料汇编》和 《China's Provincial Statistics,1949-1989》,1999年及以后的数据来源于各年的 《中国统计年鉴》,1999年后的城市化的数据来源于各年的 《中国人口统计年鉴》。

由于我们不是对总体进行抽样分析,而是直接分析整个样本,因此,我们主要采用双向固定效用模型。所使用的统计软件为EVIEWS5.0。

(三)实证结果分析

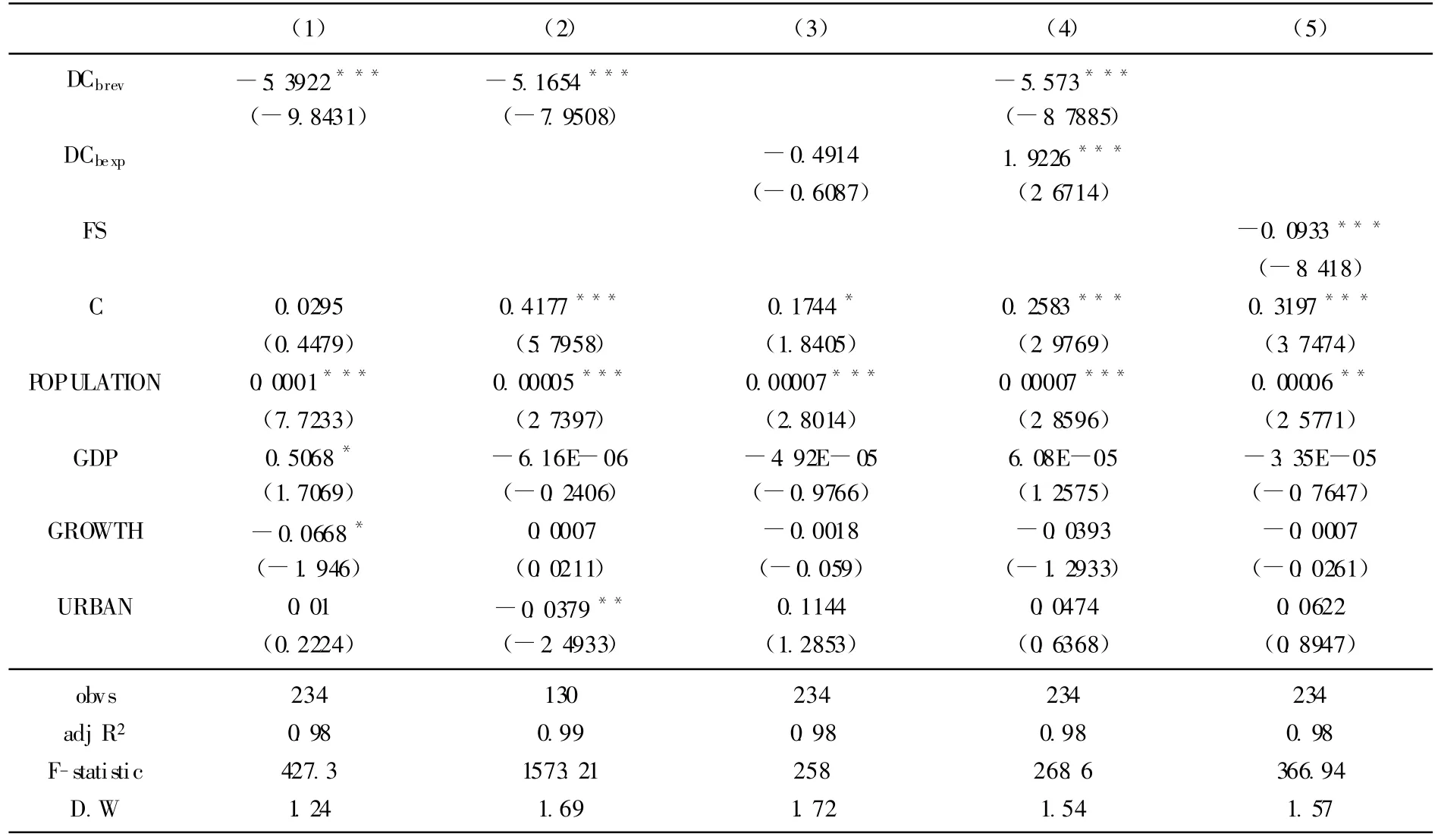

1.1983年-1992年

表3显示,我国在1983年到1992年间政府间的收入分配对预算外收入在地方总财政收入中的比重产生了显著的负影响,也就是说,在全国预算内收入中属于地方政府的本级收入越多,越能降低地方政府对预算外收入的依赖。由于这个时期的本级收入指标反映的是,由地方政府组织的收入在全国财政收入中的比重,因此,实证结果只说明,收入更多地由地方政府来组织,有利于减少其对预算外收入的依赖。但地方政府组织的收入越多,特别是自1988年实施了财政包干制以后,意味着地方政府拥有的收入越多,在表3第2列,我们列出了1988到1992年间收入资源分配对地方预算外收入的影响。实证结果亦证明了上文的推论,收入资源的分配越是倾向于地方政府,确实降低了地方政府对预算外收入的依赖。支出分配对地方政府的预算外收入产生了负的影响,但是这种影响是不显著的。当我们将收入和支出的分配放在一起进行实证研究时,发现此时的支出分配与单独考虑其影响时,发生了一些改变。在收入分配一定的情况下,地方政府承担的支出责任越多,会使其越依赖预算外收入,当然这个结果也意味着,在给与地方政府更多收入的同时,减少地方政府的支出,有助于降低其对预算外收入的依赖。地方的财政自给程度对地方政府对预算外收入的依赖产生了显著的负影响。虽然我们缺乏这个时期中央对地方的补助数据,但是,这个实证结果表明,地方的收入越是能满足其支出的需要而不用依赖中央政府时,会降低其对预算外收入的依赖。

表3 财政分权影响地方政府预算外收入的实证结果:1983-1992

这个时期的一些控制变量也对地方政府对预算外收入的依赖产生了影响。我们的实证结果表明,人口规模对地方政府对预算外收入的依赖产生了显著的正影响,这意味着,人口规模越大,越会导致地方政府对预算外收入的依赖。其原因可能是因为人口规模越大,对公共产品的需求就越大,同时,也需要地方政府通过预算外收入来弥补所需的支出。GDP总额的影响并不确定,但是对GDP的增长率则产生了负影响,这是因为,GDP高速增长能带给地方政府更多的税收收入,因此会减少其对预算外收入的依赖。城市化比率在整个时期对预算外收入的影响并不显著,但在1983年到1992年期间,对地方政府的预算外收入产生了显著的正影响。

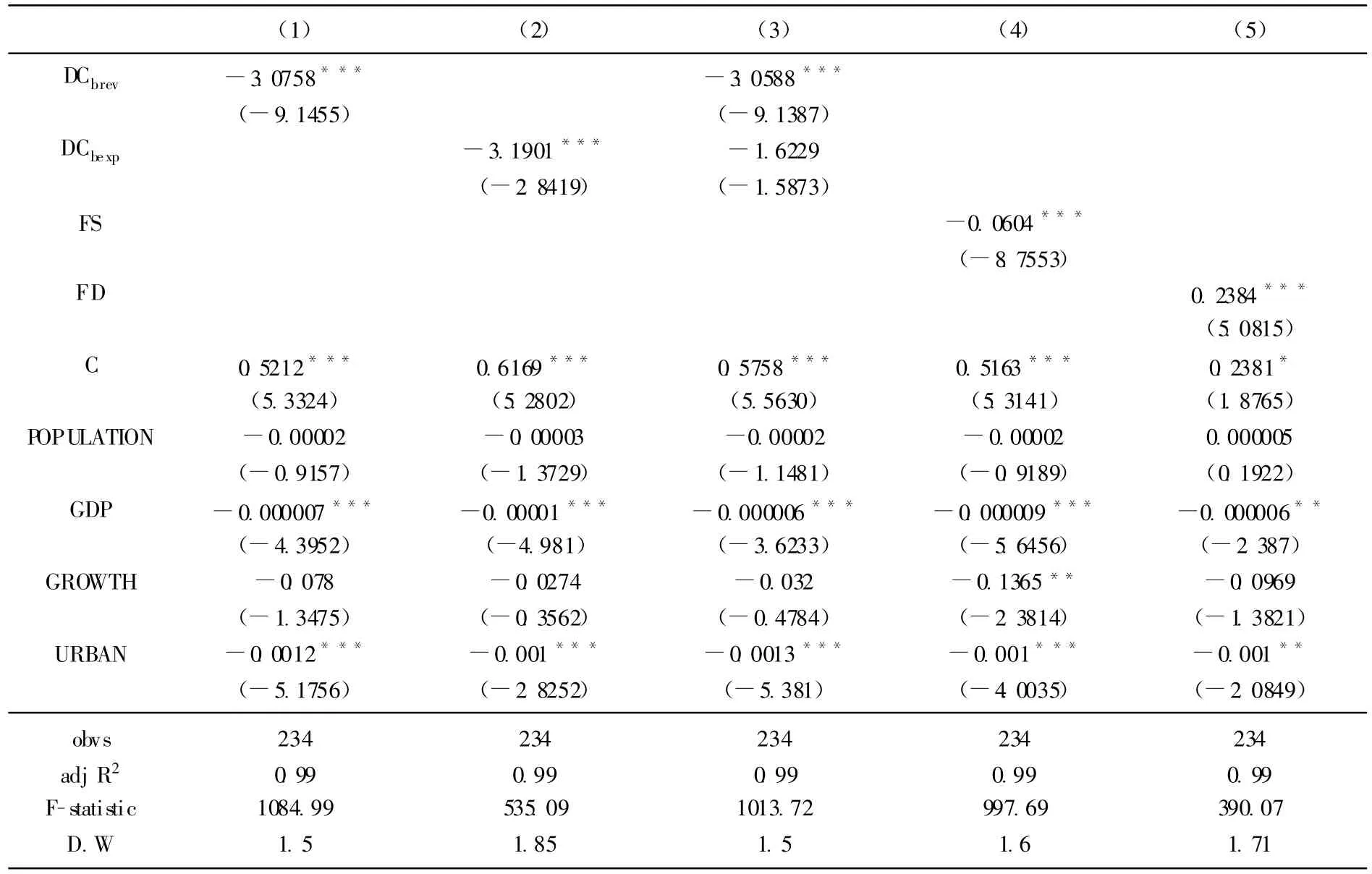

2.1998年-2006年

将表3和表4的实证结果进行比较,发现,虽然我国在1994年以后实施了分税制的财政体制,同时又对预算外收入范围进行了调整,但是财政分权对地方预算外收入的影响似乎没有发生非常大的改变。收入分配依然产生了显著的负影响,但在分税制改革后,我国中央政府上收了大部分的税收征收管理权,因此,这一时期的本级收入指标反映的是地方政府拥有的收入资源占全国财政收入的比重,而我们的实证结果也再一次表明,中央政府分配给地方的财政收入越多,会降低其对预算外收入的依赖。在1994年以后,支出的分配开始产生了显著的负影响。因此,无论是下放给地方更多的财政责任还是提高了地方政府的支出自主权,都降低了地方政府对预算外收入的依赖。而当我们也将收入和支出的分配放在一起考虑时,支出分配的影响仍为负,但是不再显著。财政依赖度产生了非常显著的正影响,这与我们之前的分析一致,表明中央政府通过转移支付来控制地方政府,会增加地方政府对预算外收入的依赖。

表4 财政分权影响地方政府预算外收入的实证结果:1998-2006

对于这个时期的实证结果我们必须要注意的是,在分税制改革之后,我国加强对了预算外资金的管理,导致了这几年的预算外收入在总财政收入中的比重有所降低,因此,在财政体制对与预算外收入产生影响时,预算外收入管理加强的因素也不容忽视。

这个时期的控制变量产生的影响是,人口规模开始对地方政府对预算外收入的依赖产生负的影响,但是,这种影响都不显著。GDP总额的影响变为显著的负,这意味着地方的GDP总额越大,对预算外收入的依赖就越低,因为GDP的总额越大意味着地方能征收到更多的税收。GDP增长率的影响依然为负,但是在1998年到2006年期间,这种影响并不显著。城市化的比例对地方的预算外收入产生了显著的负影响,这同样可能是我国的税收体制决定了城市化越高越有利于地方征集到更多的税收。

四、政策启示

地方政府预算外收入的膨胀在我国一直是一个严重和急需要解决的问题,它会干扰我国正常的财政秩序。本文通过理论和基于省级面板数据的实证研究表明,仅就预算外收入问题本身并不能抑制我国地方预算外收入的膨胀。从根源上说,它受我国中央和地方间的财政分配模式的影响。因此,为了降低地方政府对预算外收入的依赖,必须从财政体制着手进行改革。首先,中央政府应该把更多的收入资源和收入权力让渡给地方政府。1994年的分税制改革使中央政府集中了越来越多的收入,也上收了更多的收入权力。实证研究已表明,这在一定程度上加重了地方政府对预算外收入的依赖。因此,在中央和地方之间的收入分配上,应考虑增加地方政府的收入份额,增加地方政府的财政自给能力,最重要的是要培育各级地方政府的主体税种,并赋予地方政府一定的开征税收、决定税率和税基等权力。其次,财权的分配要和事权的分配相结合。与收入分配改革要同时进行的是,要增加地方政府的支出规模,将更多的收入用于地方公共项目支出,提供更多的地方公共服务,还要增加地方政府在这些支出项目上的决定权。最后,在赋予地方政府更多的财政自主权时,要建立好对地方政府的监督和激励机制,要约束地方政府更好地运用收入和支出的资源和权力。只有从根源上解决我国的财政体制问题,再加上把地方预算外收入纳入到预算内,加强预算外收入的法治化管理,才能根治我国地方政府的预算外收入问题,真正规范我国的财政秩序。

[1]Ma Jun.Off-budget Activities of china Governments Since Economic Reform[EB/OL].Paper Presented to Association for budgeting and Financial Management.2000

[2]马元燕.分税制改革后省级预算外收入膨胀的原因分析[J].公共管理学报,2005,(2).

[3]黄佩华.中国:国家发展和地方财政 [M].北京:中信出版社,2003.

[4]贾康,刘军民.非税收入规范化管理研究[J].财经论丛,2005,(4).

[5]董娅.预算外收入纳入政府收入分类体系现实约束分析[J].财经论丛,2007,(2).

[6]Bahl,R.W China:Evaluating the Impact of Intergovernmental fiscal Reform In Richard M.Bird andFran?ois Vaillancourt,eds.Fiscal Decentralization in Developing Countries.Cambridge:Cambridge University Press,1999.

[7]曼瑟尔.奥尔森.权力与繁荣 [M].上海:上海人民出版社,2005.

[8]陈抗,A.L.Hillman和顾清扬.财政集权与地方政府行为变化——从援助之手到攫取之手 [J].经济学季刊,2002,(1).

[9]Kang chen.The grabbing hands in a centralized multilevel government system[EB/OL].WP,2005.

[10]Careaga,M,Weingast,B.R The Fiscal Pact with the Devil:A Positive Approach to Fiscal Federalism,Revenue sharing,and Good Goverance[EB/OL],WP,2000.

[11]何帆.为市场经济立宪:当代中国的财政问题 [M].北京:今日中国出版社,1998.

[12]刘云龙.民主机制与民主财政[M].北京:中国城市出版社,2001.

[13]周振华.体制变革与经济增长:中国经验与范式分析 [M].上海:上海三联书店,上海人民出版社,1999.

[14]Eckaus,Richard S.Some Consequences of Fiscal Reliance on Extrabudgetary Revenues in China[J].China Economic Review 2003(14):72-88

猜你喜欢

当代工人(2022年5期)2022-03-31

中国管理信息化(2021年16期)2021-11-22

经济(2017年8期)2017-05-04

中国市场(2016年44期)2016-05-17

地方财政研究(2016年2期)2016-03-30

管理现代化(2016年6期)2016-01-23

中国资源综合利用(2016年10期)2016-01-22

行政事业资产与财务(2015年36期)2015-08-15

东南亚研究(2015年1期)2015-02-27

中国乡镇企业会计(2014年5期)2014-04-02